下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:33

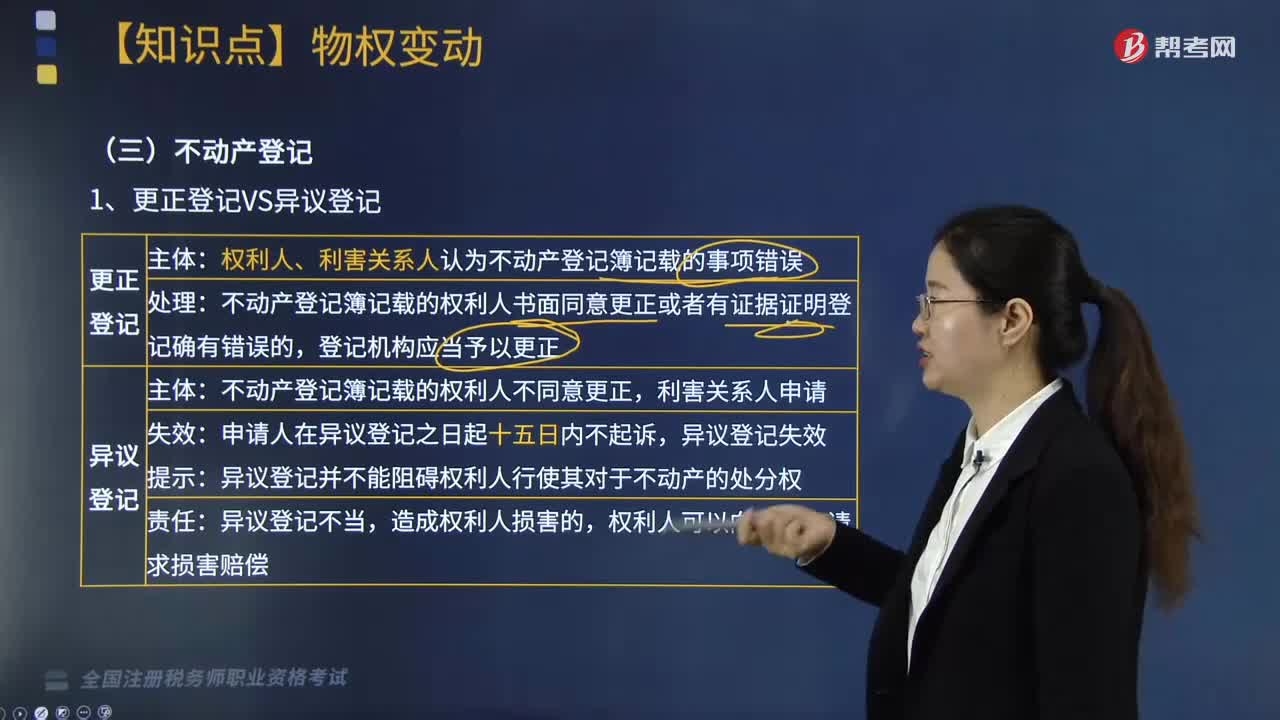

07:33不动产登记与动产交付有哪些注意事项?:不动产登记与动产交付有哪些注意事项?由国家专职部门将有关不动产物权及其变动事项记载于不动产登记簿的事实。动产交付是指将动产的占有移转给受让人的法律事实。即表示动产物权的设立、变更及移转的法律事实。权利人、利害关系人认为不动产登记簿记载的事项错误。不动产登记簿记载的权利人书面同意更正或者有证据证明登记确有错误的,不动产登记簿记载的权利人不同意更正。异议登记并不能阻碍权利人行使其对于不动产的处分权。

03:06

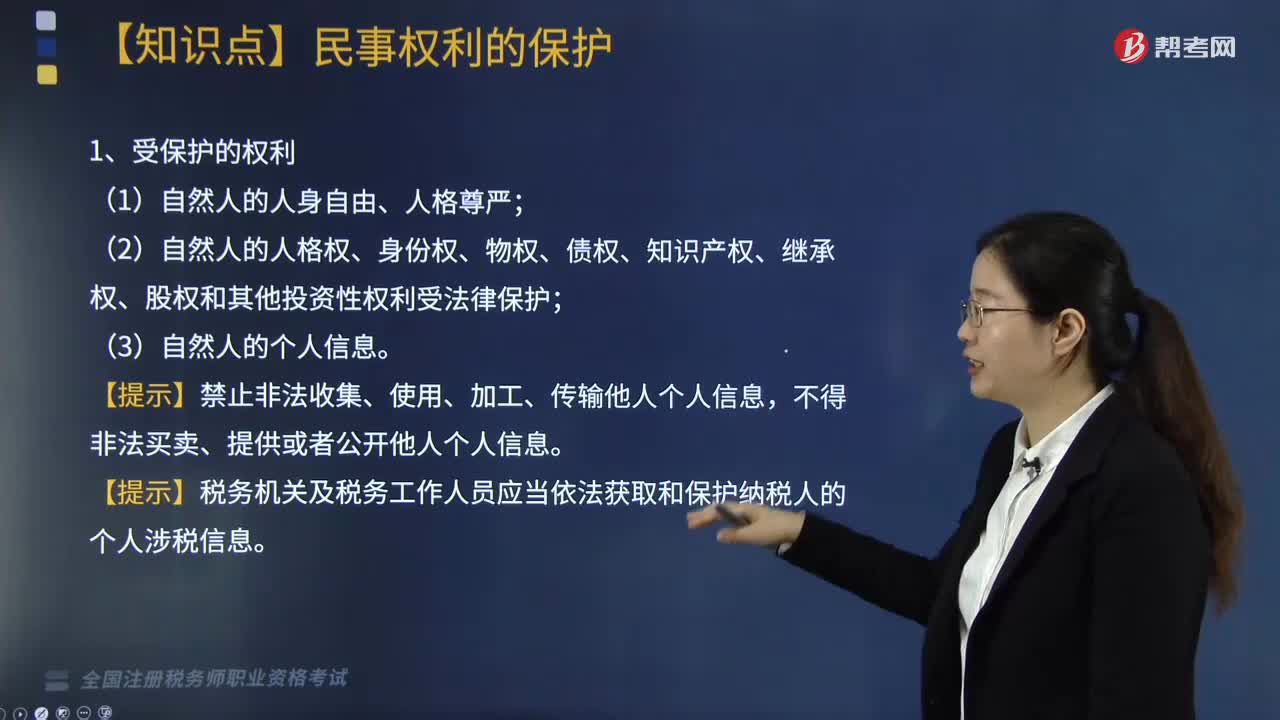

03:06民事权利的保护需要注意哪些问题?:民事权利是法律赋予民事主体享有的利益范围和实施一定行为或不为一定行为以实现某种利益的意志。是指为保障权利不受侵害或恢复侵害的民事权利所采取的救济措施。(2)自然人的人格权、身份权、物权、债权、知识产权、继承权、股权和其他投资性权利受法律保护。【提示】禁止非法收集、使用、加工、传输他人个人信息。【提示】税务机关及税务工作人员应当依法获取和保护纳税人的个人涉税信息。

01:44

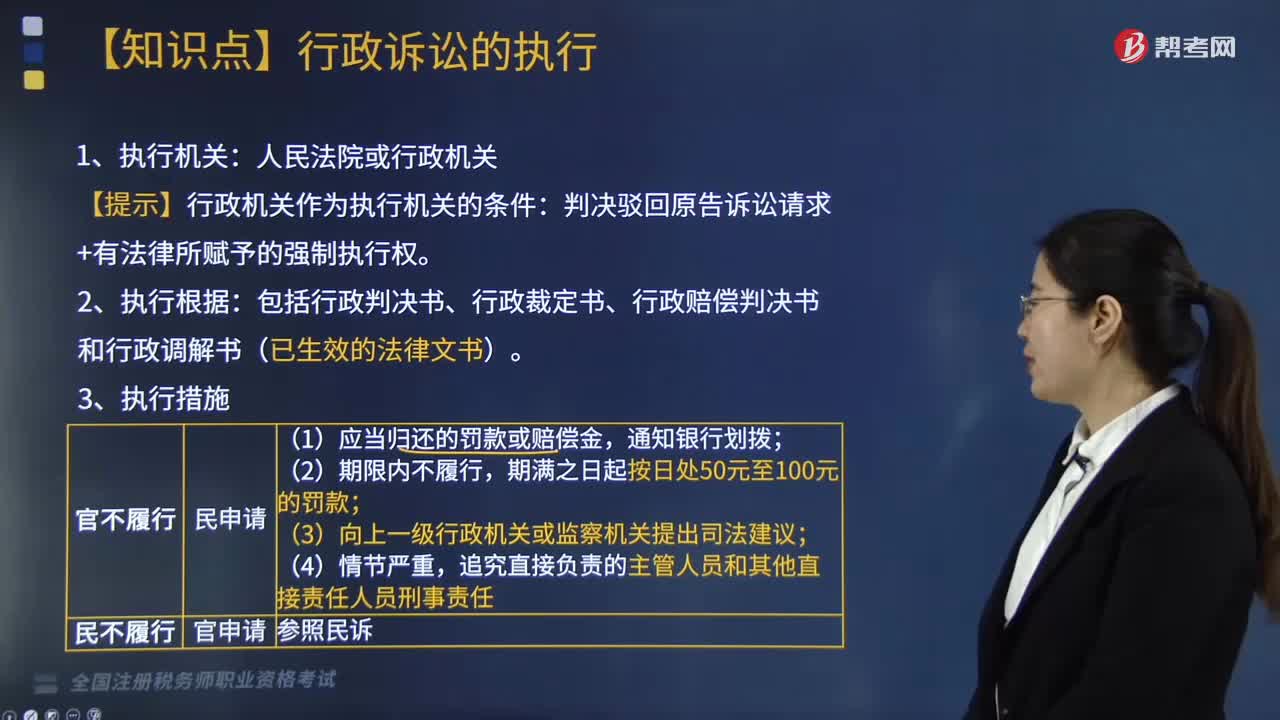

01:44行政诉讼的执行有哪些注意事项?:是指人民法院根据《行政诉讼法》的规定,在当事人不履行已经发生法律效力的行政判决、裁定所确定的义务的情况下,强制义务人履行的行为。【提示】行政机关作为执行机关的条件:判决驳回原告诉讼请求+有法律所赋予的强制执行权。包括行政判决书、行政裁定书、行政赔偿判决书和行政调解书(已生效的法律文书)。二审法院也可行使执行管辖权。(1)申请执行的期限为二年;

09:51

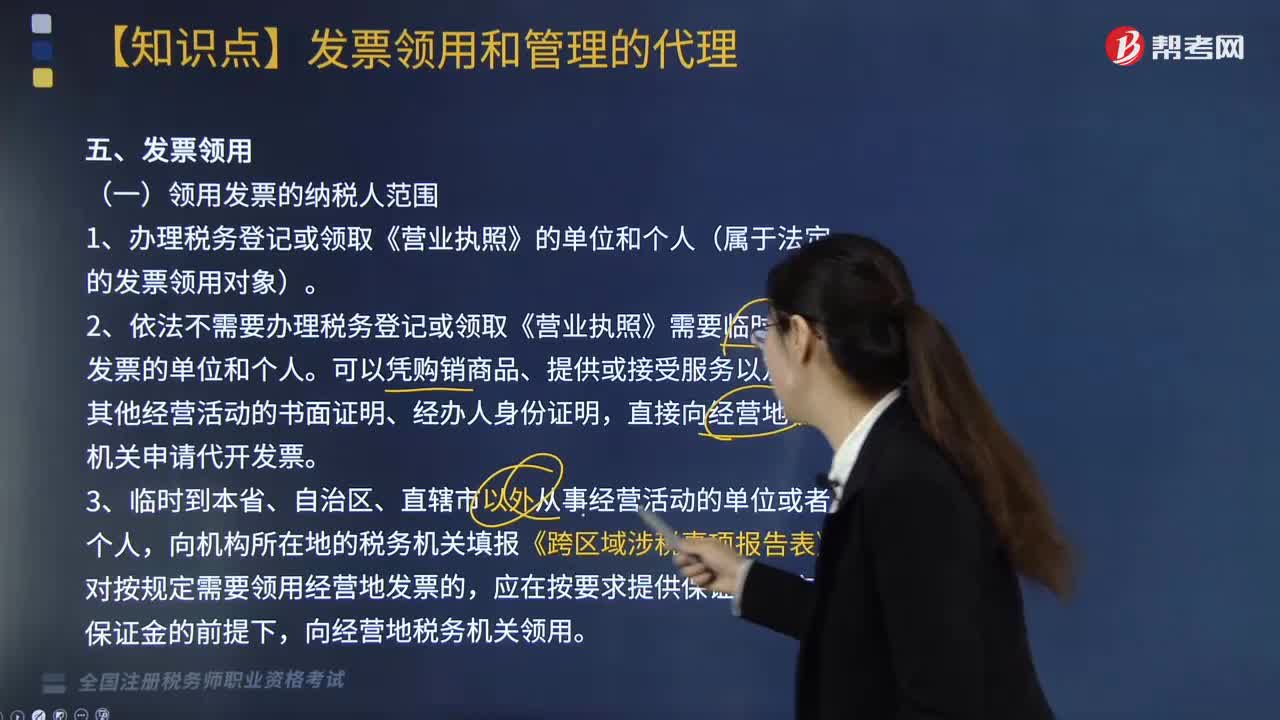

09:51发票领用的纳税人范围和领用相关注意事项都有哪些?:领用发票的纳税人范围应该是指办理税务登记或领取《营业执照》的单位和个人(属于法定的发票领用对象),在发票领用时应当注意其发票领购簿的申领、发票领用资格的办理、增值税专用发票最高开票限额的审批等。1.办理税务登记或领取《营业执照》的单位和个人(属于法定的发票领用对象)。直接向经营地税务机关申请代开发票,向主管税务机关办理发票领购手续。

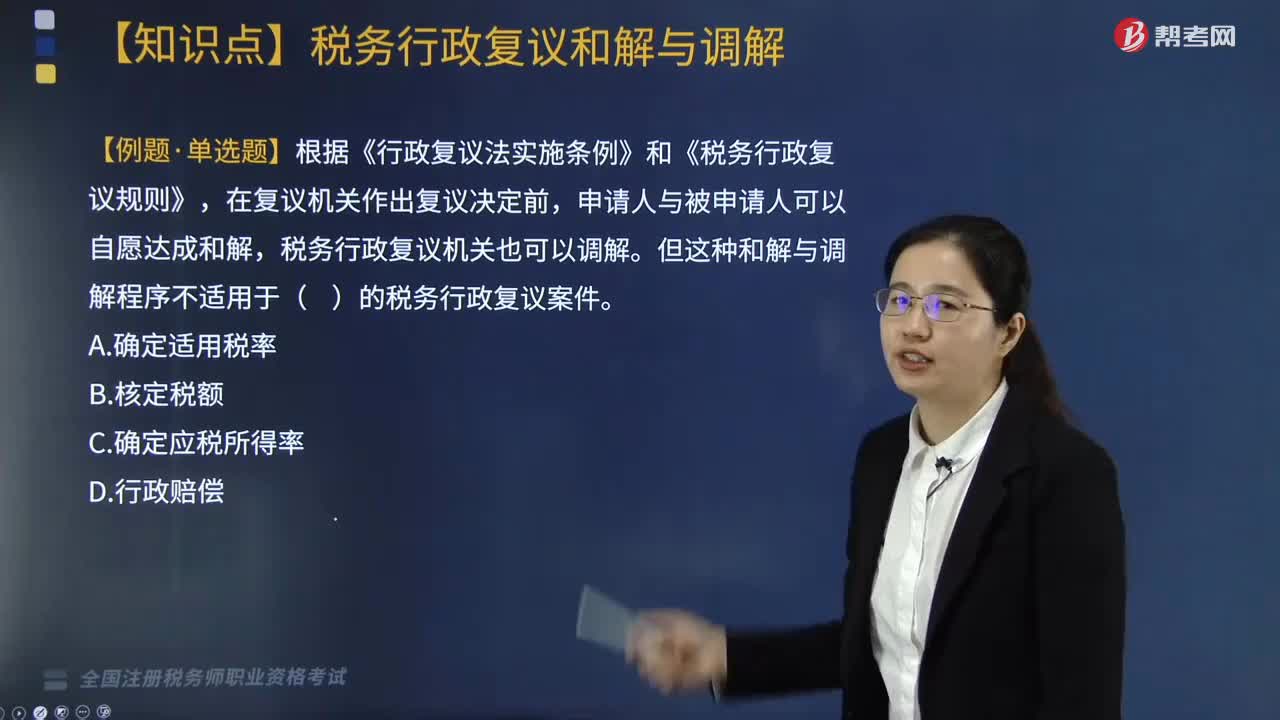

01:30

01:30税务行政复议的和解与调解有哪些注意事项?:税务行政复议的和解与调解有哪些注意事项?对行政复议的相关事项,申请人和被申请人在行政复议机关作出行政复议决定以前可以达成和解,行政复议机关也可以调解。1. 税务行政复议和解与调解适用范围,(1)行使自由裁量权作出的税务具体行政行为;2. 行政复议调解书经双方当事人签字。3. 申请人不履行行政复议调解书的,【例题·单选题】根据《行政复议法实施条例》和《税务行政复议规则》,在复议机关作出复议决定前。

02:51

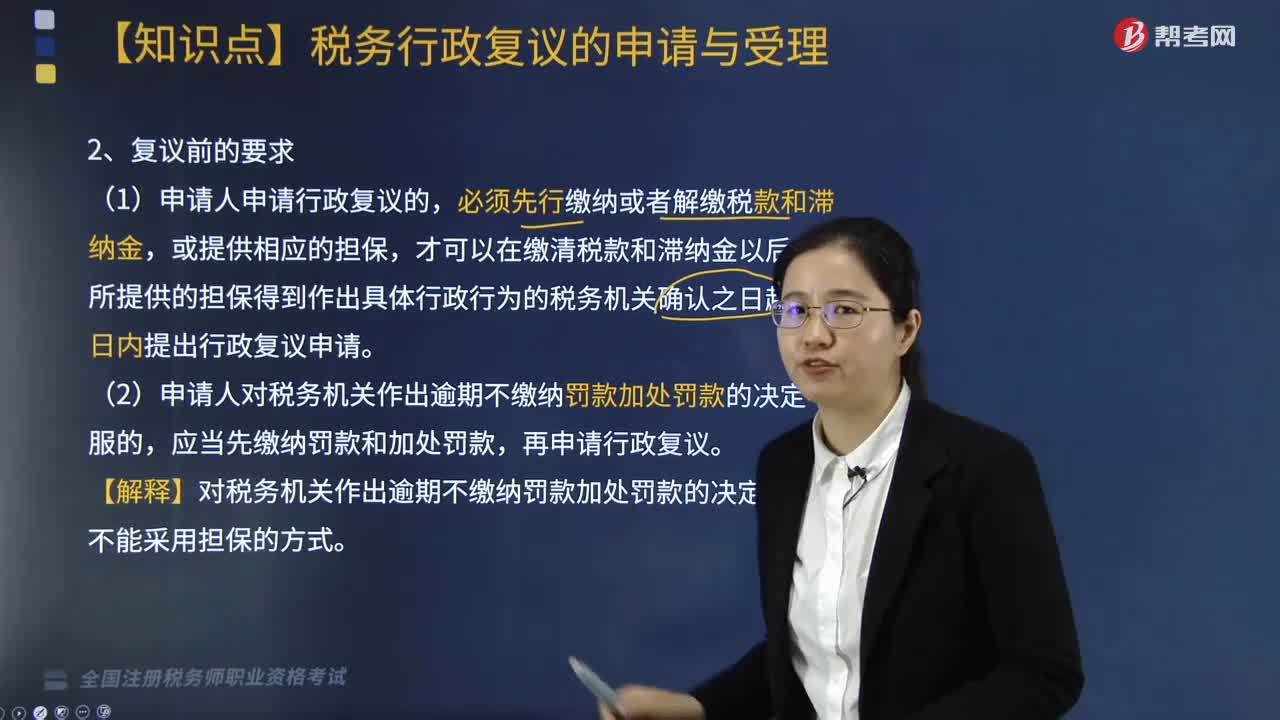

02:51税务行政复议的申请和受理需要注意哪些问题?:税务行政复议的申请和受理需要注意哪些问题?首先要依照法律法规的规定提出复议申请。(一)税务行政复议的申请:在知道税务机关作出具体行政行为之日起60日内提出行政复议申请,(1)申请人申请行政复议的,才可以在缴清税款和滞纳金以后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请,(2)申请人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的。

11:48

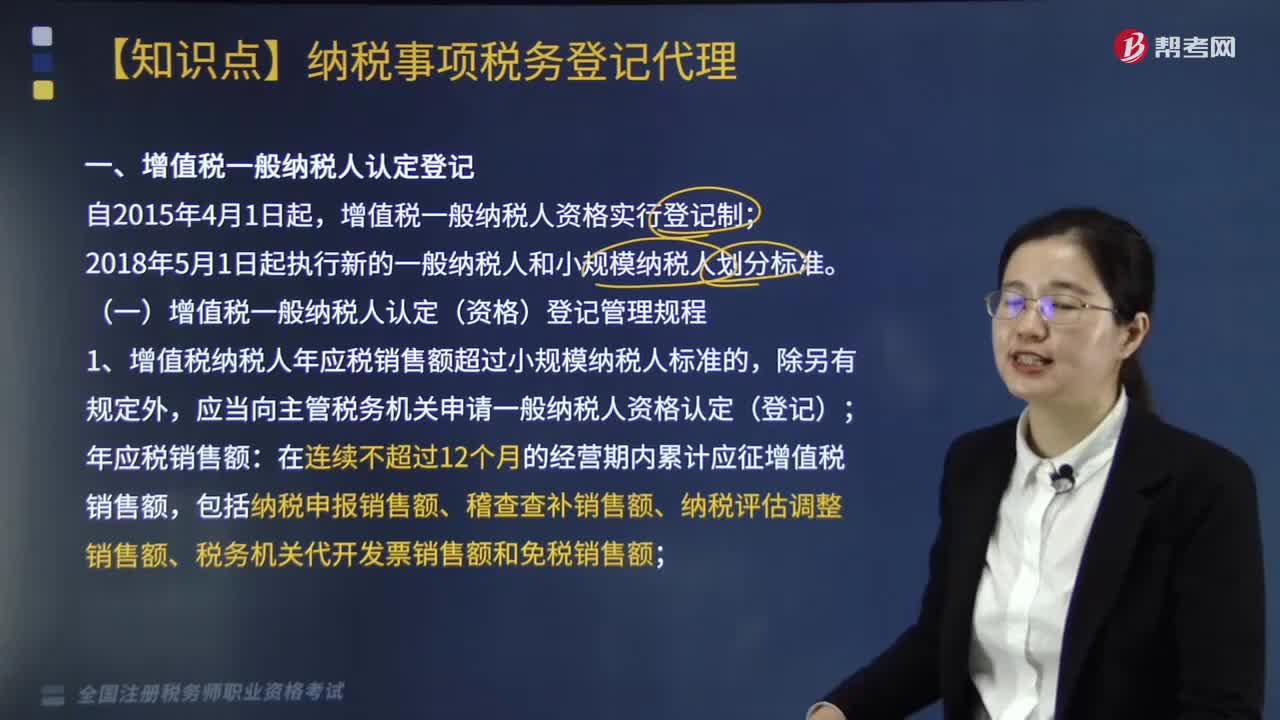

11:48带你了解纳税事项税务登记代理是什么?:关于增值税一般纳税人认定登记管理规程等具体内容如下:一、增值税一般纳税人认定(资格)登记管理规程,1.增值税纳税人年应税销售额超过小规模纳税人标准的,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额、税务机关代开发票销售额和免税销售额,稽查查补销售额和纳税评估调整销售额计入查补税款申报当月的销售额;【例题·单选题】关于增值税小规模纳税人登记的说法,年应税销售额超过小规模纳税人标准的。

03:38

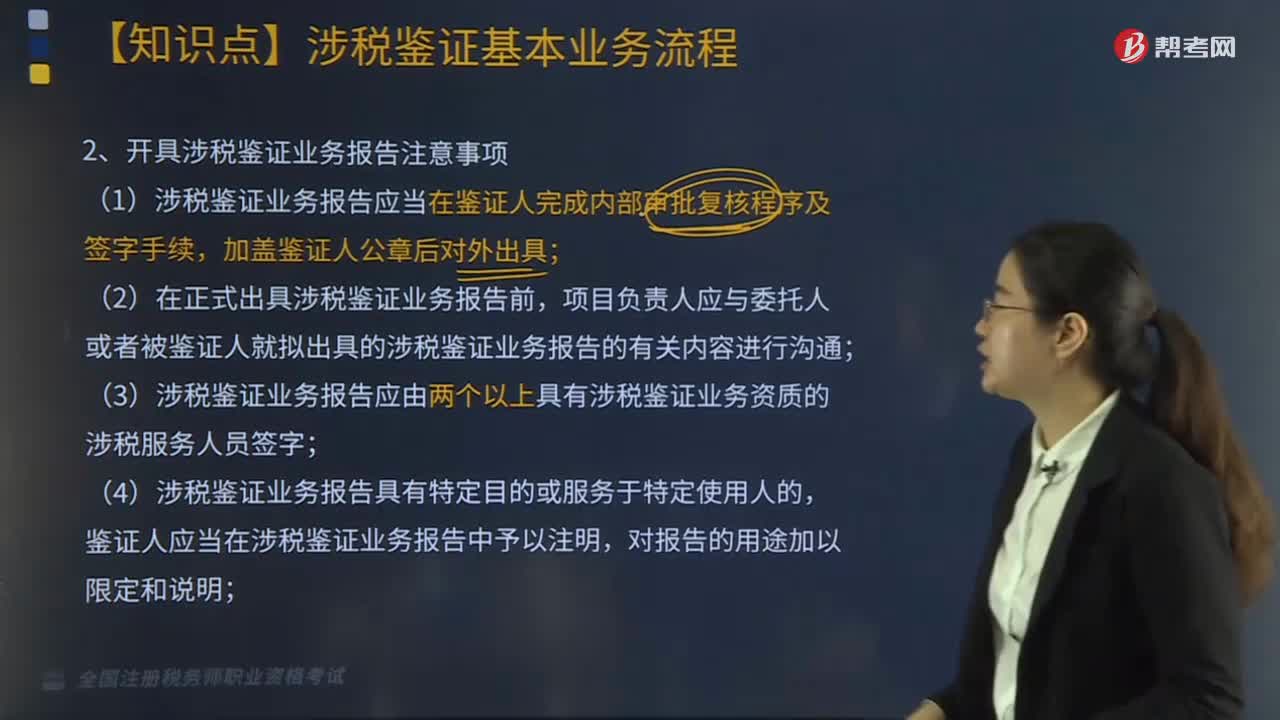

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

03:41

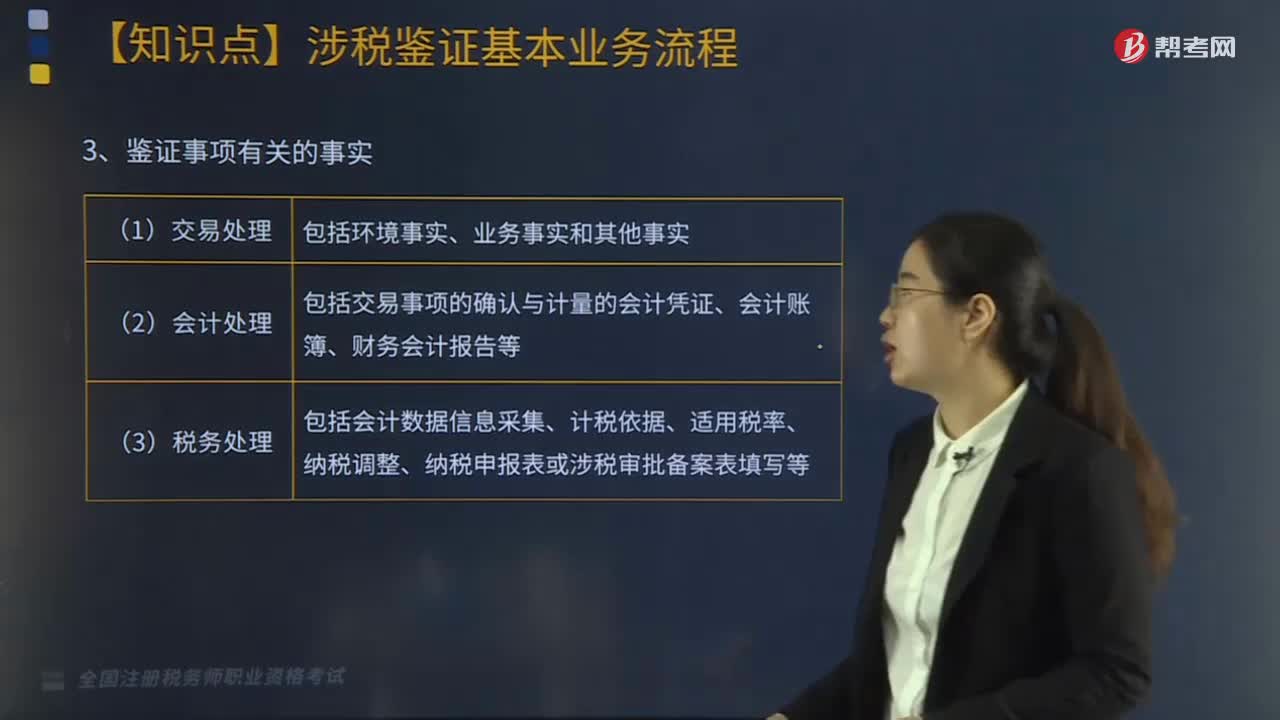

03:41涉税鉴证基本业务流程之鉴证事项评价应如何操作?:涉税鉴证基本业务流程之鉴证事项评价应如何操作?鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。其中鉴证事项评价具体操作如下:1.鉴证事项合法性的评价要点,2.鉴证事项的合理性评价要点,鉴证业务是否准确适用法律依据“(1)是否符合《立法法》规定的法律适用原则”(2)是否存在应该用该条款(项目)而用了它条款(项目);

03:45

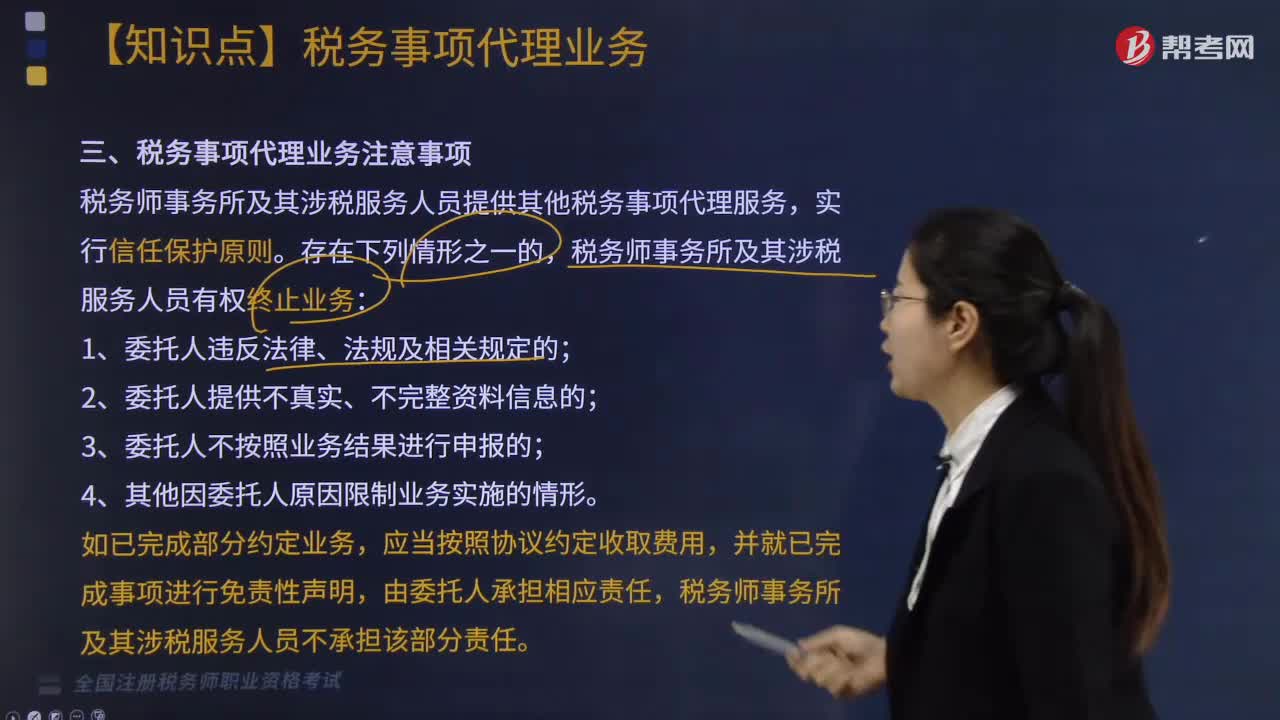

03:45税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

05:04

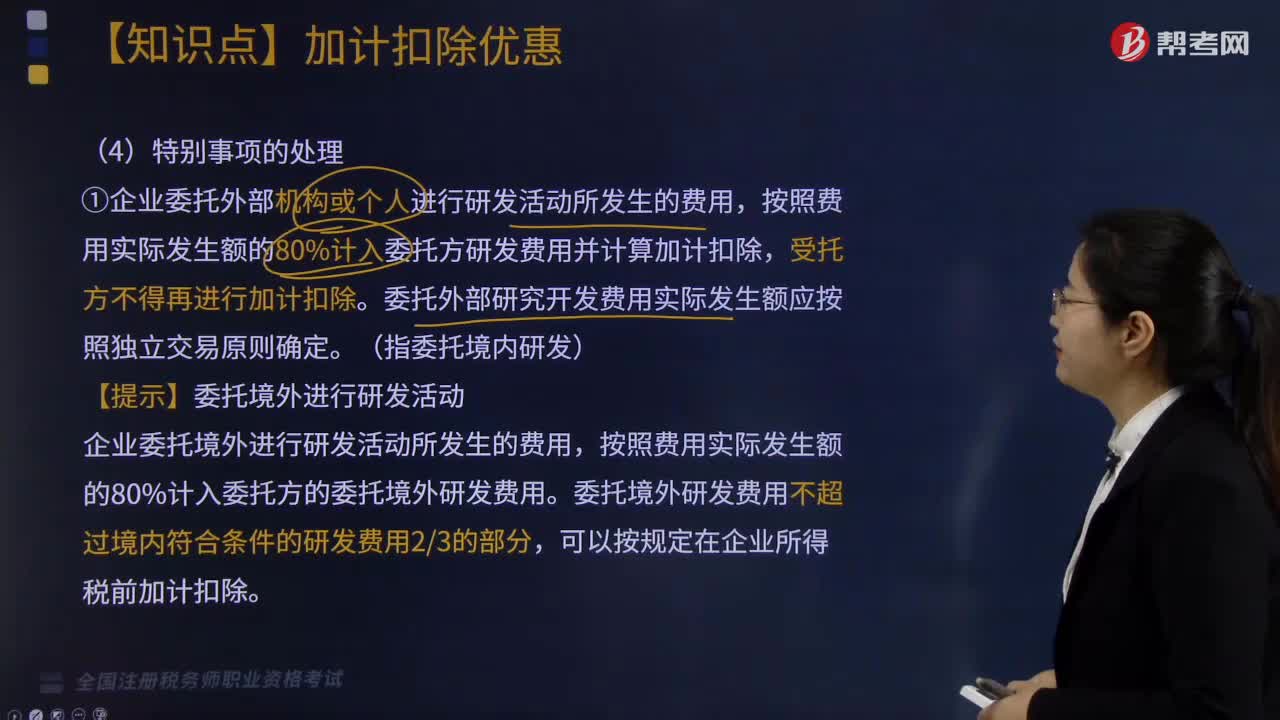

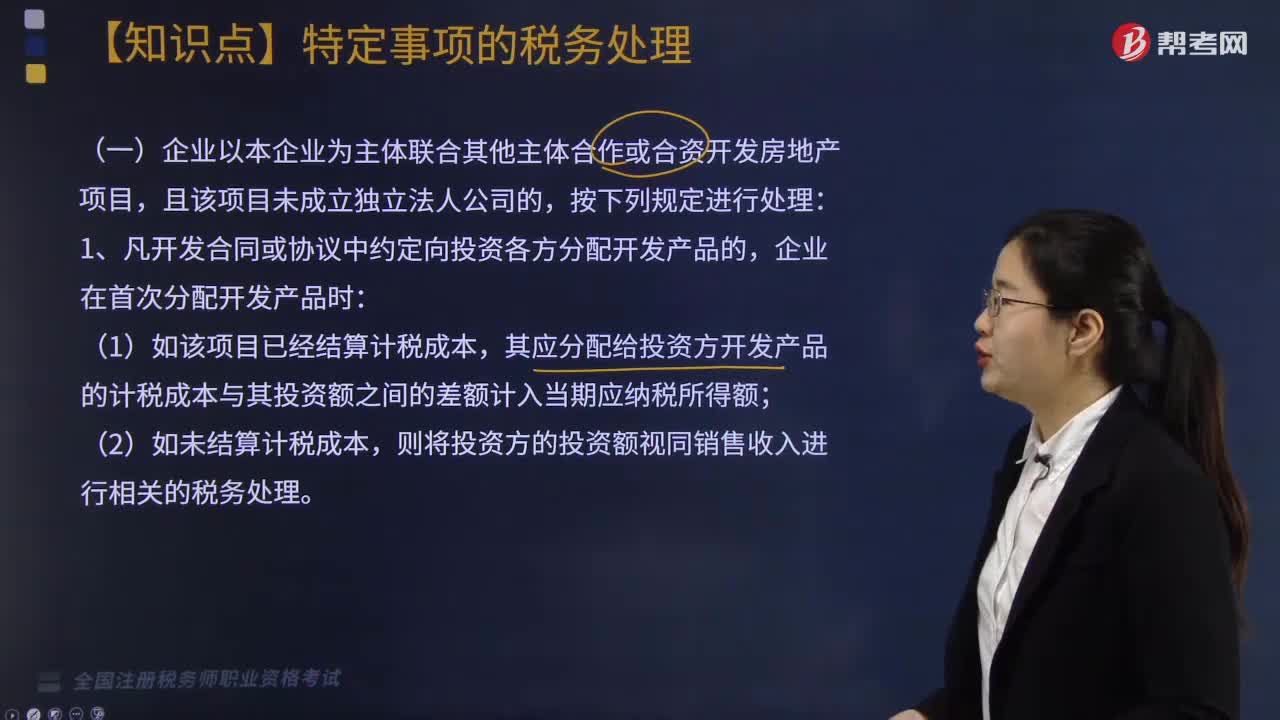

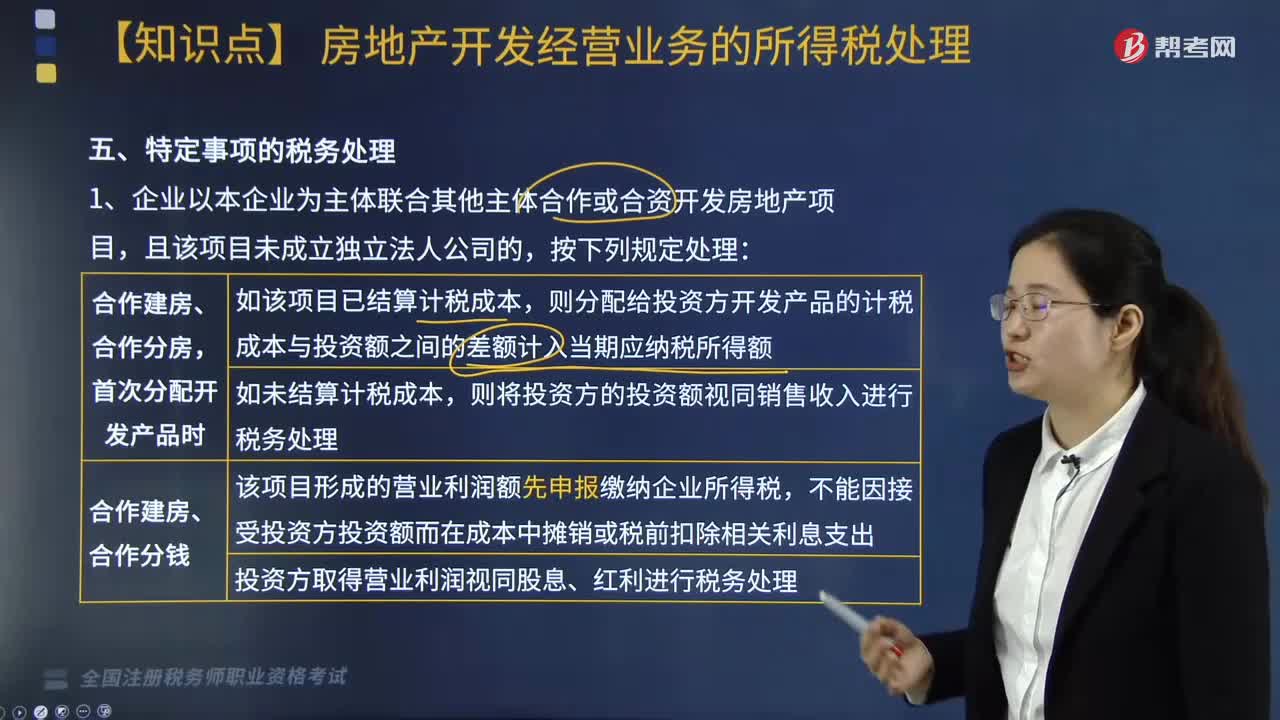

05:04特定事项的税务处理按照什么方法进行?:将其分解为转让土地使用权和购入开发产品两项业务进行所得税处理。当年企业所得税汇算清缴出现亏损且有其他后续开发项目的。该亏损应按照税法规定向以后年度结转,(2)企业按规定对开发项目进行土地增值税清算后,计算出该项目由于土地增值税原因导致的项目开发各年度多缴企业所得税税款:(1)该项目缴纳的土地增值税总额,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入;

02:11

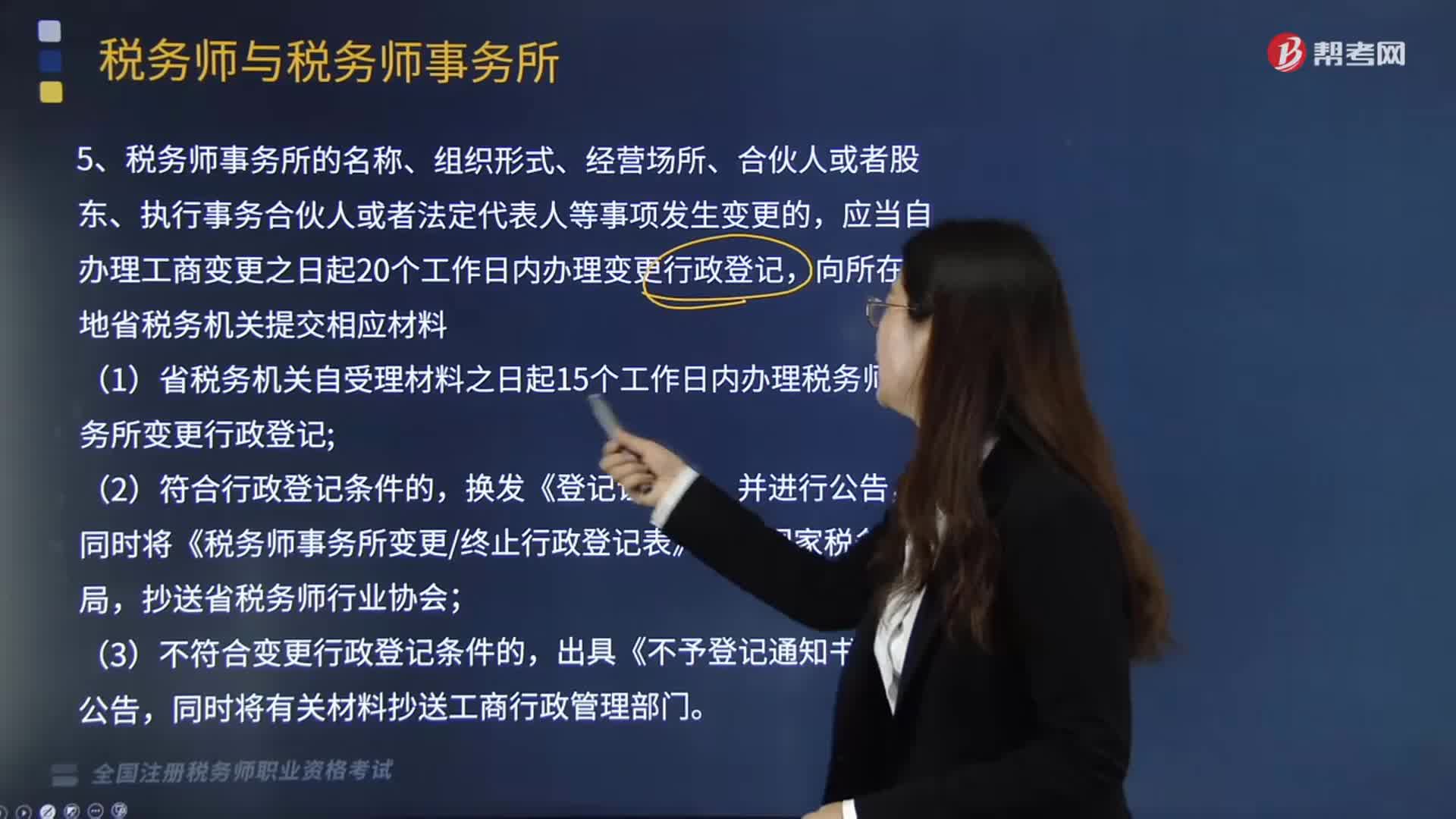

02:11税务师事务所是怎样变更及注销的?:应当自办理工商变更之日起20个工作日内办理变更行政登记,1《税务师事务所变更终止行政登记表》;省税务机关自受理材料之日起15个工作日内办理税务师事务所变更行政登记。对《登记证书》记载事项发生变更的税务师事务所换发《登记证书》。省税务机关在门户网站、电子税务局和办税服务场所对税务师事务所变更情况进行公告,税务师事务所注销工商登记前未办理终止行政登记的,省税务机关公告宜布行政登记失效。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日