下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

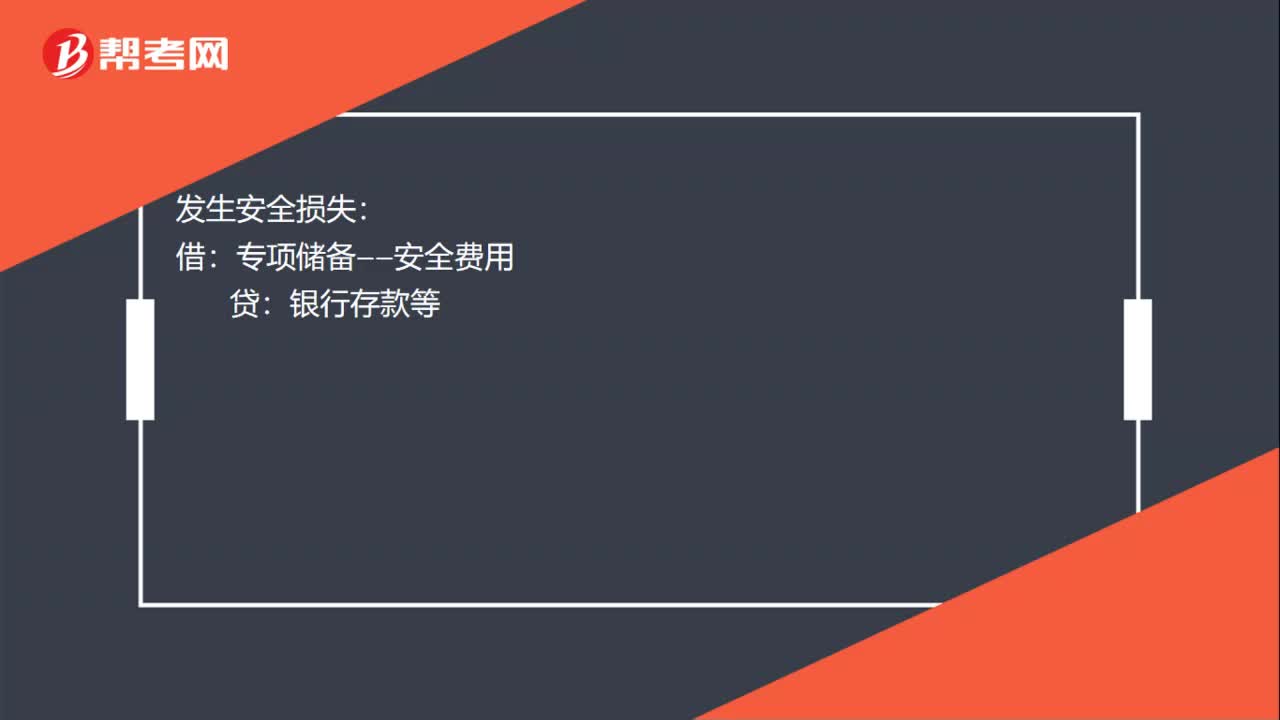

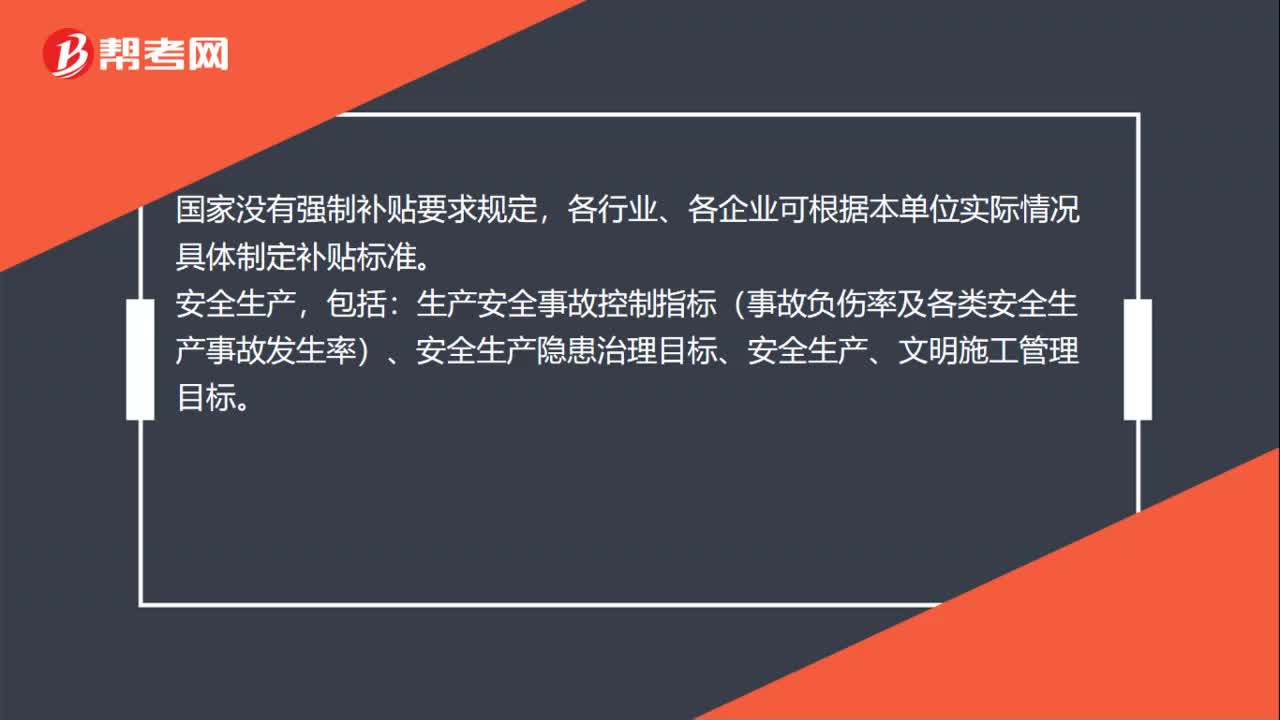

00:48安全目标责任津贴会计核算怎么做?:安全目标责任津贴会计核算怎么做?国家没有强制补贴要求规定,各行业、各企业可根据本单位实际情况具体制定补贴标准。安全生产,包括:生产安全事故控制指标(事故负伤率及各类安全生产事故发生率)、安全生产隐患治理目标、安全生产、文明施工管理目标。政府安全生产达标补贴后,其账务处理如下:收到时:银行存款:发放时:借其他应付款——安全生产费贷库存现金银行存款

00:53

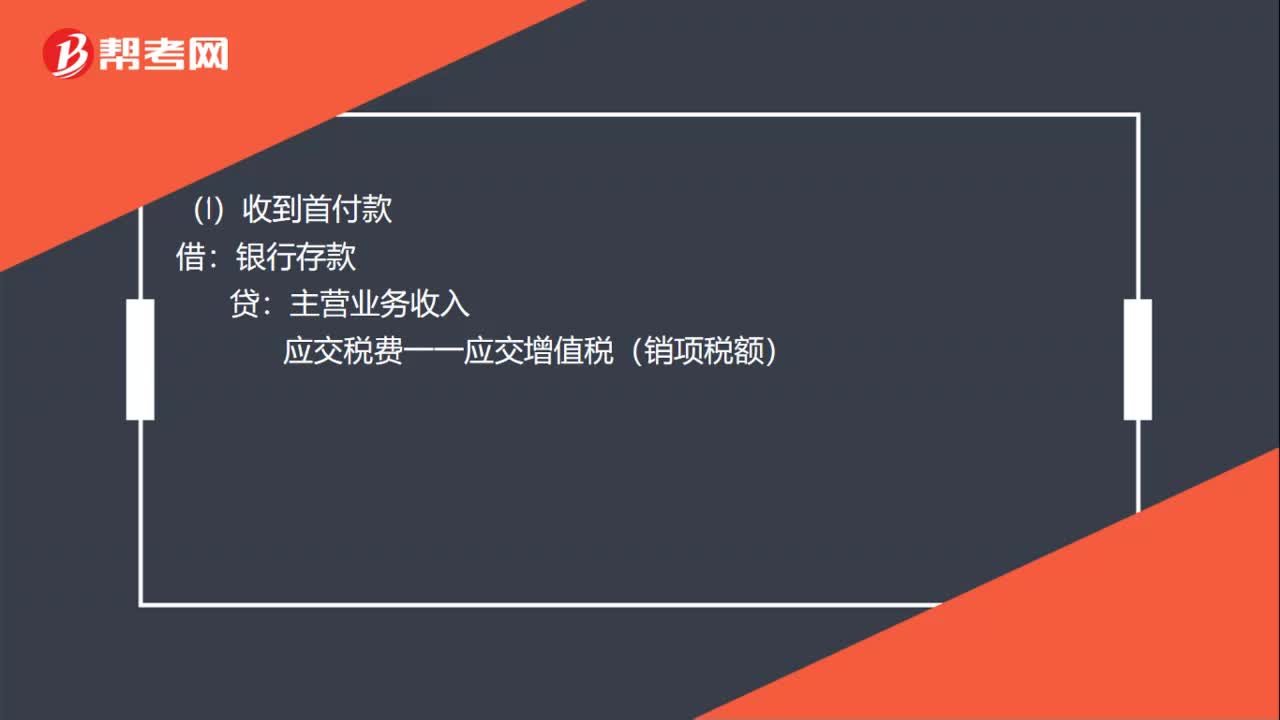

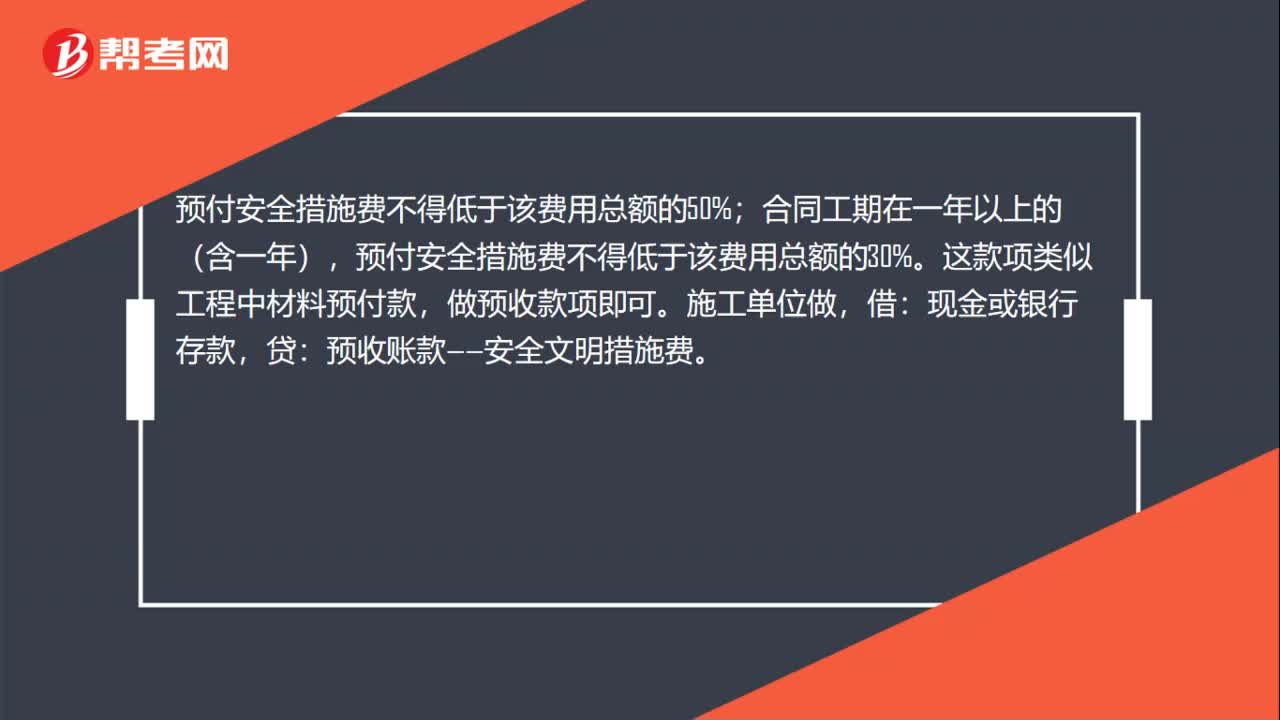

00:53安全措施费会计核算怎么做?:安全措施费会计核算怎么做?建设单位的会计分录,工程施工——合同成本——其他直接费——安全文明措施费,贷:现金或银行存款。施工企业应当在工程开工前制定专项的安全措施费使用计划。经监理单位和建设单位审查批准后实施。合同工期在一年以上的(含一年),预付安全措施费不得低于该费用总额的30%。这款项类似工程中材料预付款,做预收款项即可。施工单位做,借:现金或银行存款,贷:预收账款——安全文明措施费。

01:15

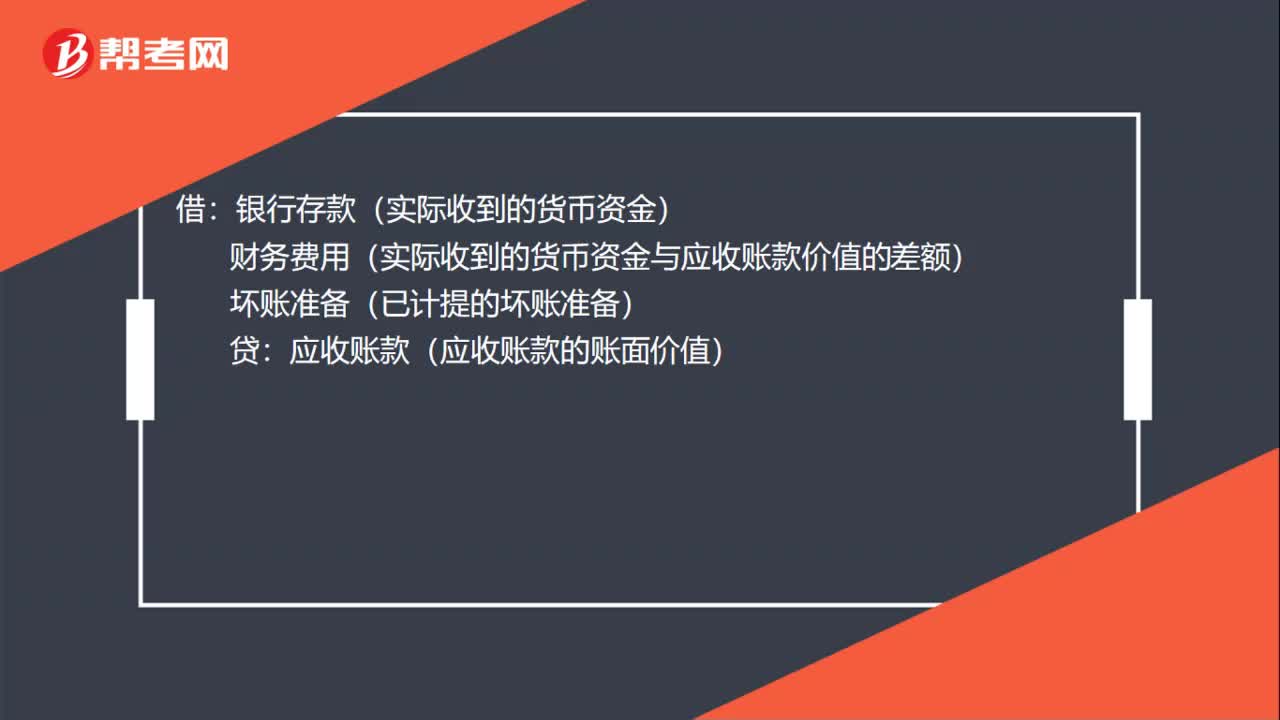

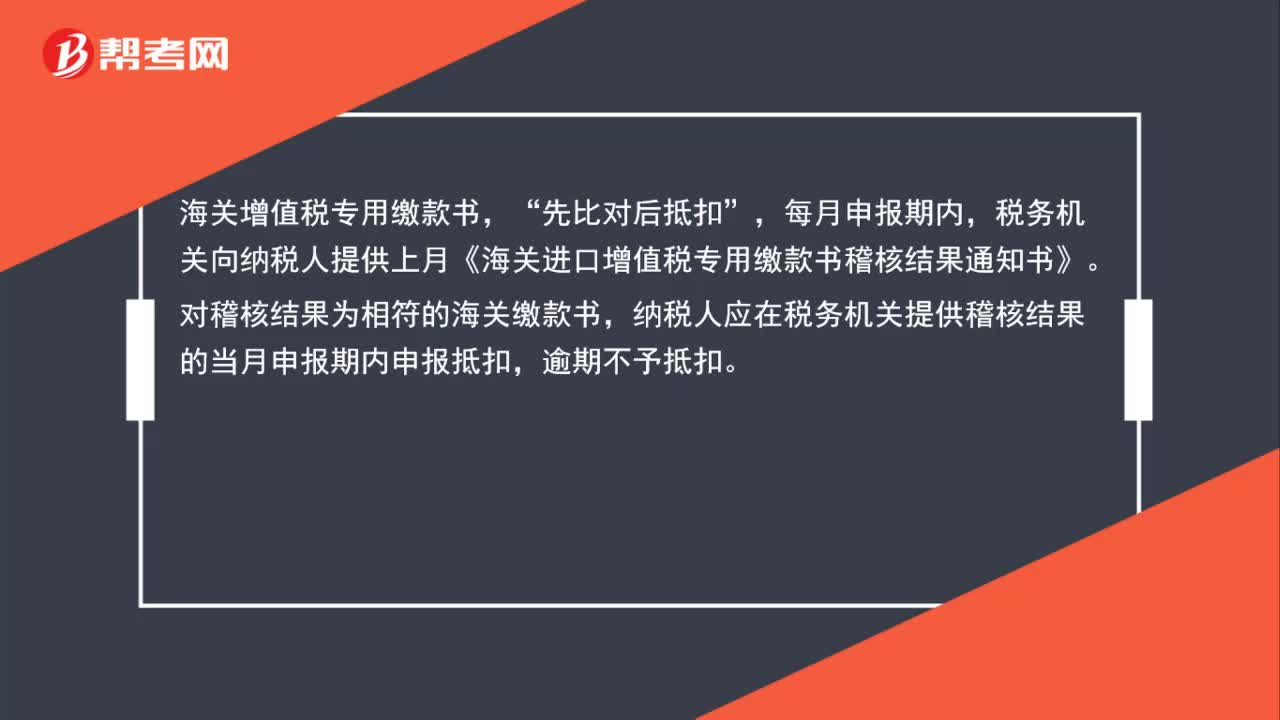

01:15出口发票怎么做会计凭证?:出口发票怎么做会计凭证?出口发票的账务处理:应收账款——国外客户名:贷,主营业务收入——出口收入,因为出口退税“所以未涉及增值税如果不属退税范围”需要贷记。应交税费——销项税,海关增值税专用缴款书“先比对后抵扣”每月申报期内,税务机关向纳税人提供上月《海关进口增值税专用缴款书稽核结果通知书》,对稽核结果为相符的海关缴款书。纳税人应在税务机关提供稽核结果的当月申报期内申报抵扣,逾期不予抵扣。

00:31

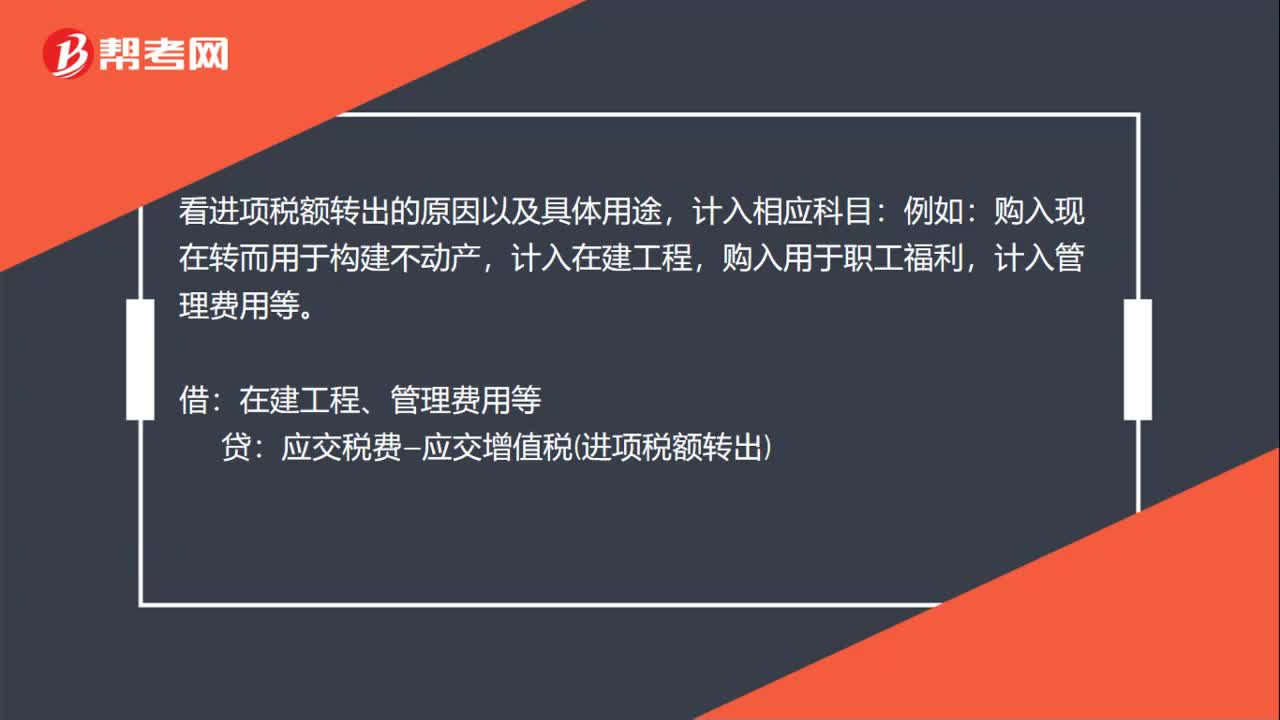

00:31已认证的进项税额转出会计分录怎么做?:已认证的进项税额转出会计分录怎么做?看进项税额转出的原因以及具体用途,计入相应科目:购入现在转而用于构建不动产,计入在建工程,购入用于职工福利,计入管理费用等。借:在建工程、管理费用等:贷应交税费—应交增值税进项税额转出

00:50

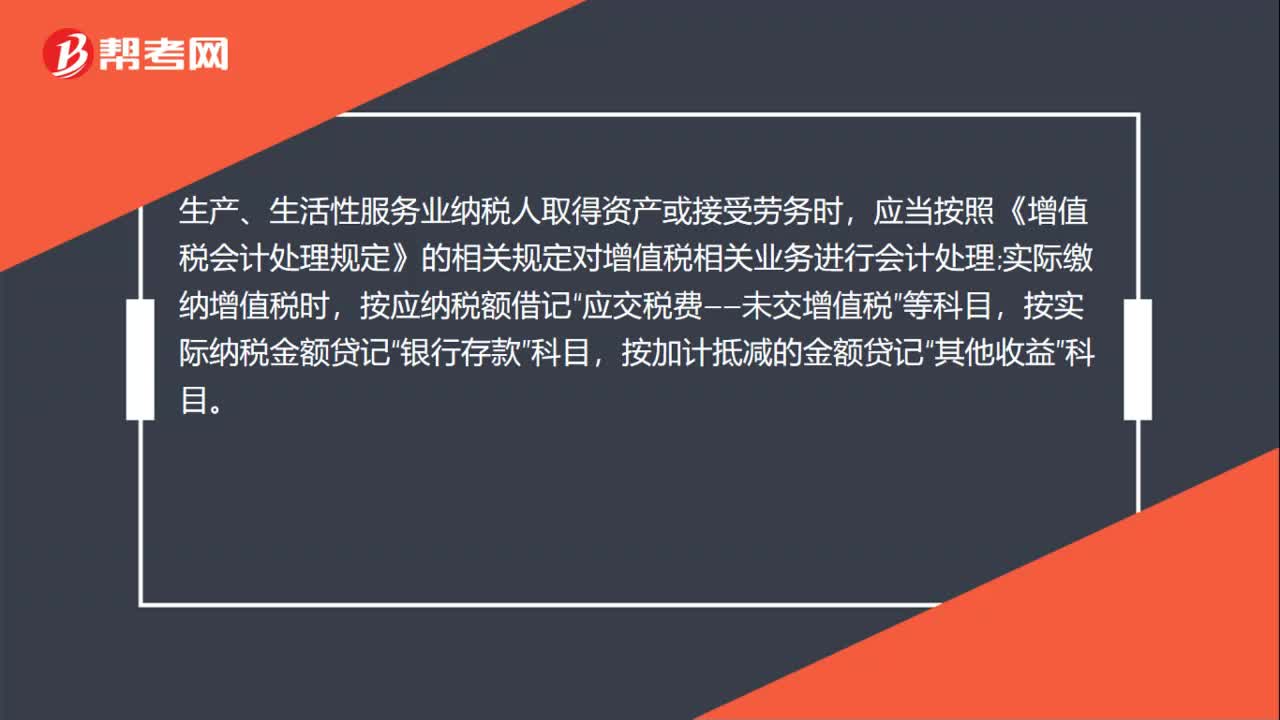

00:50进项税加计扣除会计分录怎么做?:进项税加计扣除会计分录怎么做?生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”按加计抵减的金额贷记“其他收益”科目。抵减的应纳税额作为其他收益,需要交纳企业所得税。借:应交税费-应交增值税进项税额加计抵减额:贷其他收益-其他

00:49

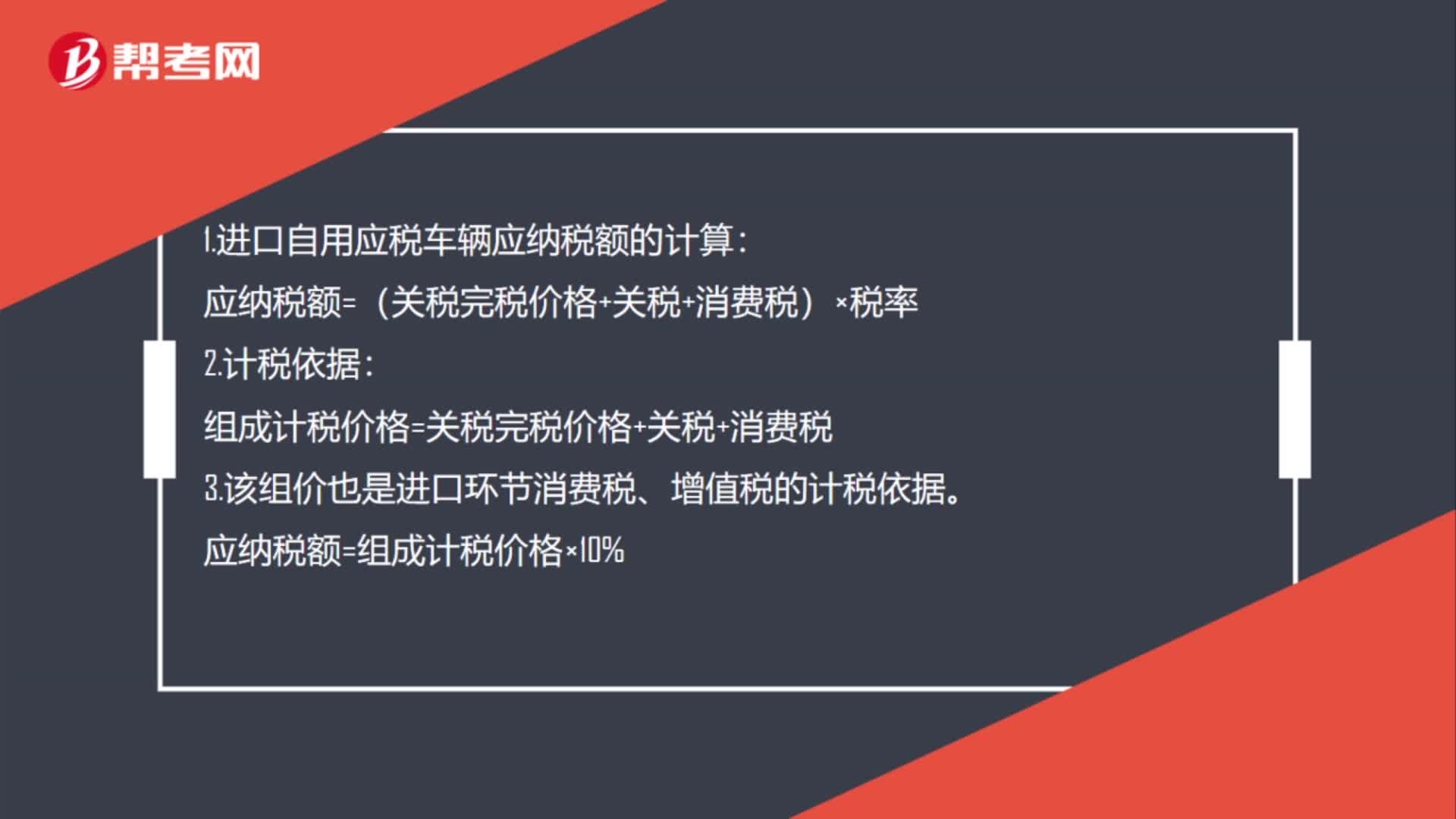

00:49进口自用应税车辆应纳税额的如何计算?:1.进口自用应税车辆应纳税额的计算:应纳税额=(关税完税价格+关税+消费税)×税率:2.计税依据。组成计税价格=关税完税价格+关税+消费税3.该组价也是进口环节消费税、增值税的计税依据应纳税额=组成计税价格×10%

05:29

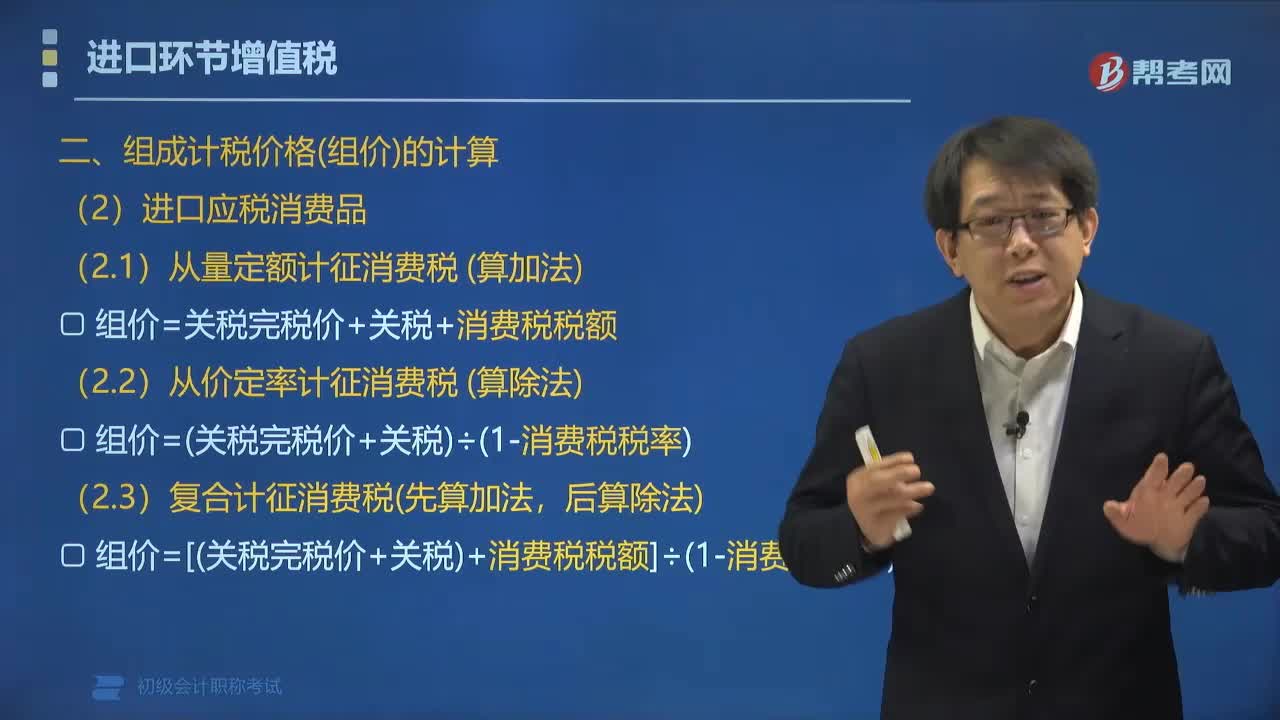

05:29进口环节组成计税价格怎么计算?:进口环节组成计税价格怎么计算?进口环节组成计税价格的计算公式:组成计税价格=关税完税价格+关税+消费税。组价=关税完税价格+关税:组价=关税完税价格+关税+消费税税额:组价=(关税完税价格+关税)÷(1-消费税税率):组价=[(关税完税价格+关税)+消费税税额]÷(1-消费税税率):理解(进口)关税完税价格。①关税完税价格是不含关税价:是计算关税的税基关税=关税完税价格×关税税率

01:57

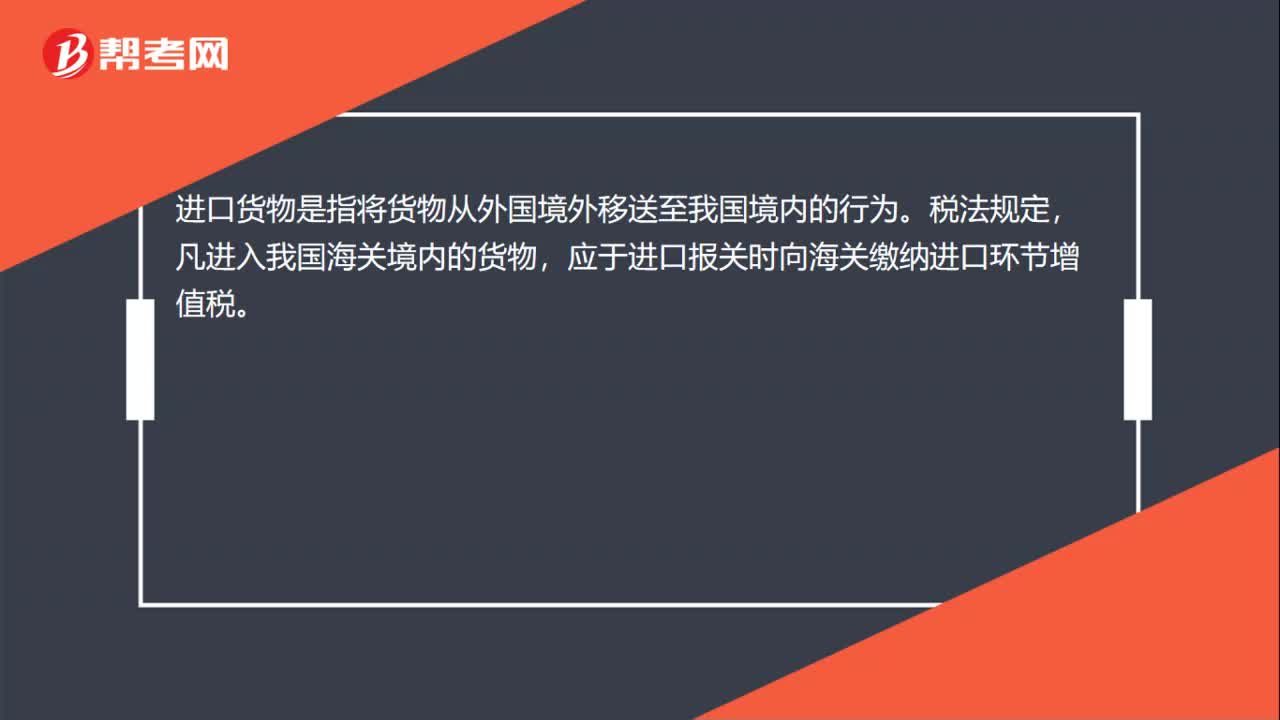

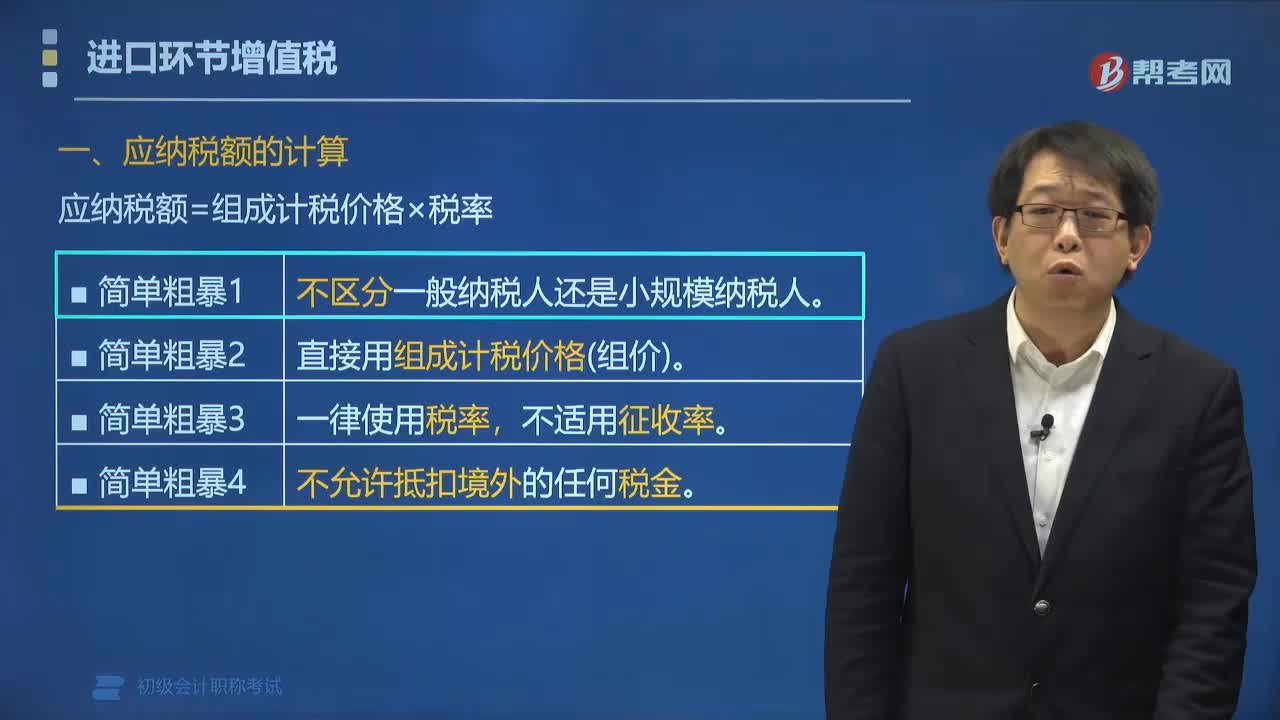

01:57进口货物应纳税额的计算公式是什么?:进口货物应纳税额的计算公式:应纳税额=组成计税价格×税率。组成计税价格为关税完税价格加关税,对于消费税应税进口货物还要加上消费税。已知增值税税率为16%,甲公司该笔业务应缴纳增值税税额的下列计算中,【解析】纳税人进口货物。均应按照组成计税价格和规定的税率计算应纳税额,即应纳税额=组成计税价格×税率。则组成计税价格=关税完税价格+关税

01:04

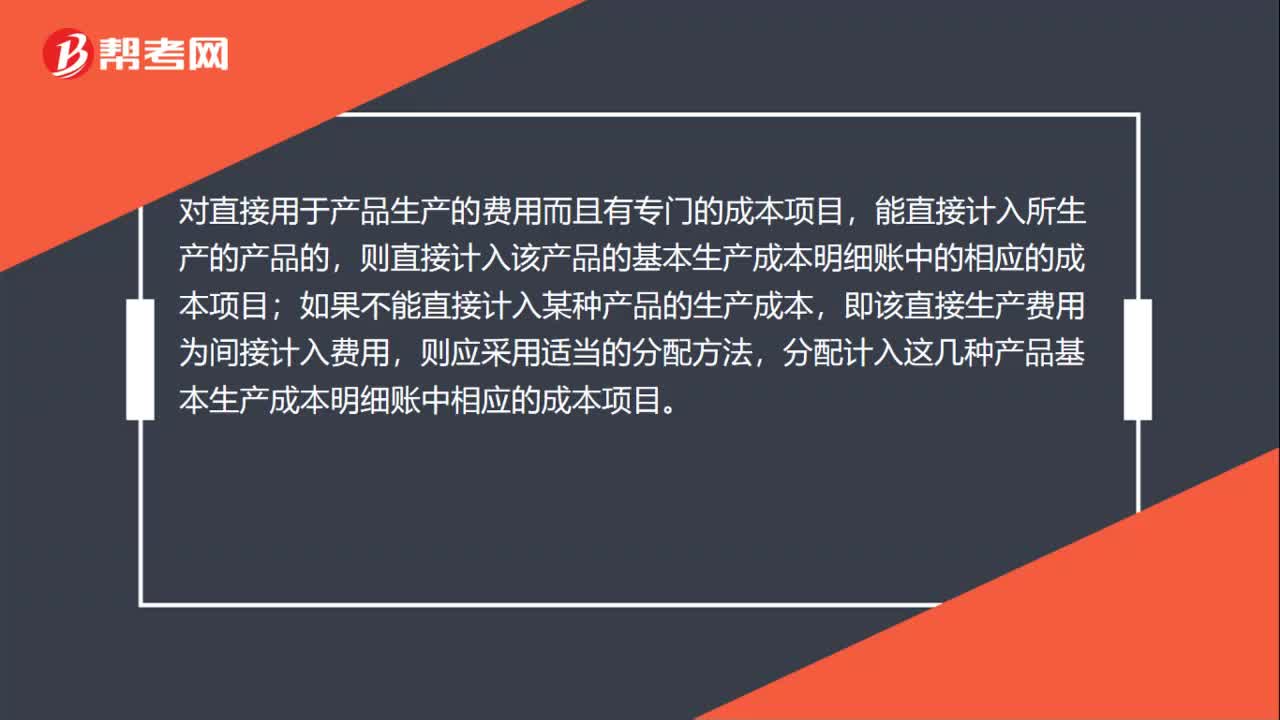

01:04成本会计核算怎么分配?:成本会计核算怎么分配?对直接用于产品生产的费用而且有专门的成本项目,能直接计入所生产的产品的,则直接计入该产品的基本生产成本明细账中的相应的成本项目;如果不能直接计入某种产品的生产成本,即该直接生产费用为间接计入费用,则应采用适当的分配方法,分配计入这几种产品基本生产成本明细账中相应的成本项目。分配间接计入费用的标准主要有三类:例如生产工时、生产工资、机器工时、原材料消耗量和原材料费用;

01:04

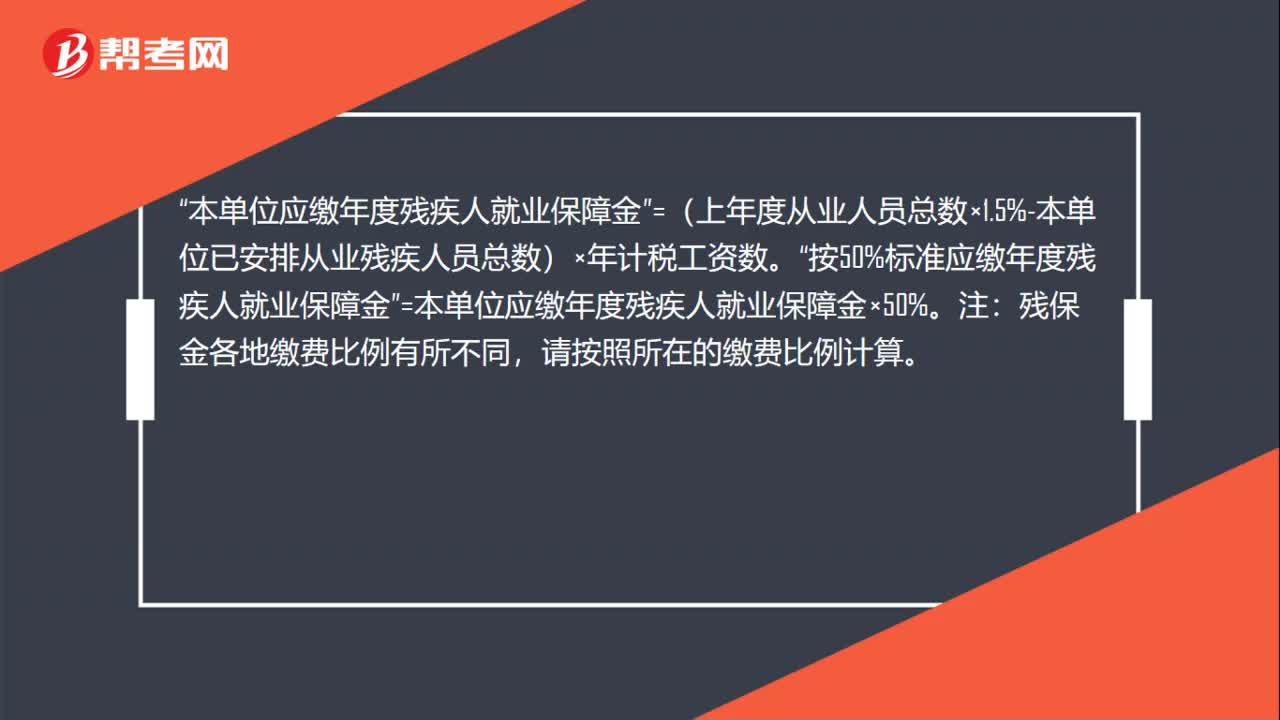

01:04残保金所得税汇算清缴怎么做?:残保金所得税汇算清缴怎么做?残保金没有缴可以申报所得税汇算清缴。企业上年度从业人员总数“按上年计税工资平均人数填写”填写后。按照税务要求进行申报缴纳,因为残保金是按人数计算的,汇算清缴表上就有平均人数,本单位应缴年度残疾人就业保障金。=(上年度从业人员总数×1.5%-本单位已安排从业残疾人员总数)×年计税工资数“按50%标准应缴年度残疾人就业保障金”=本单位应缴年度残疾人就业保障金×50%。

04:55

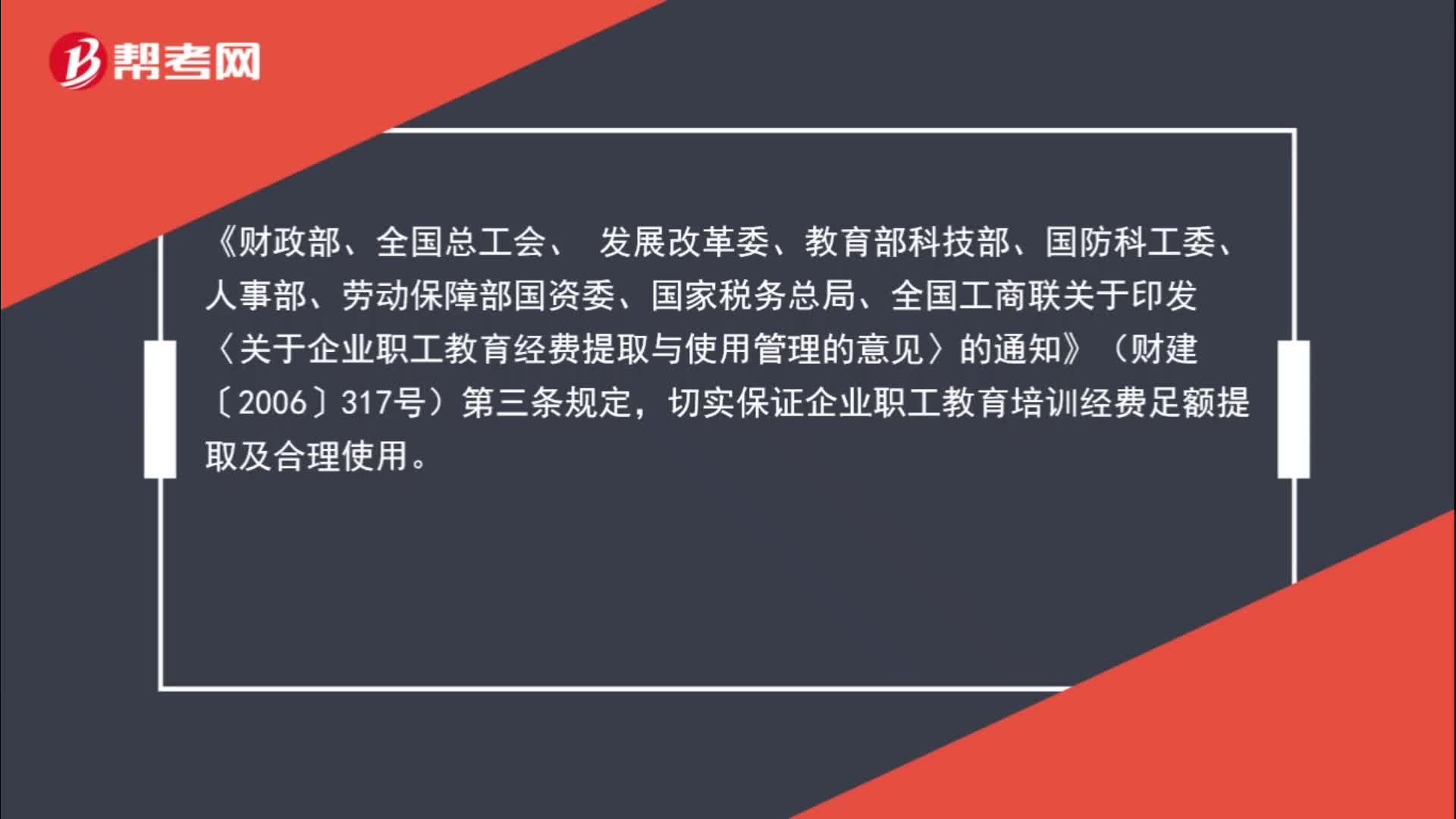

04:55职工教育经费怎么进行会计核算?:职工教育经费怎么进行会计核算?职工外出学习相关的住宿费、餐费、机票、场地租赁可以在职工教育经费列支。切实保证企业职工教育培训经费足额提取及合理使用。企业职工教育经费列支范围包括:6. 企业组织的职工外送培训的经费支出;10. 职工教育培训管理费用;与培训有关的费用由职工所在单位按规定承担。企业组织职工外送学习的经费支出以及职工教育学习管理费用均属职工教育经费的列支范围。

00:41

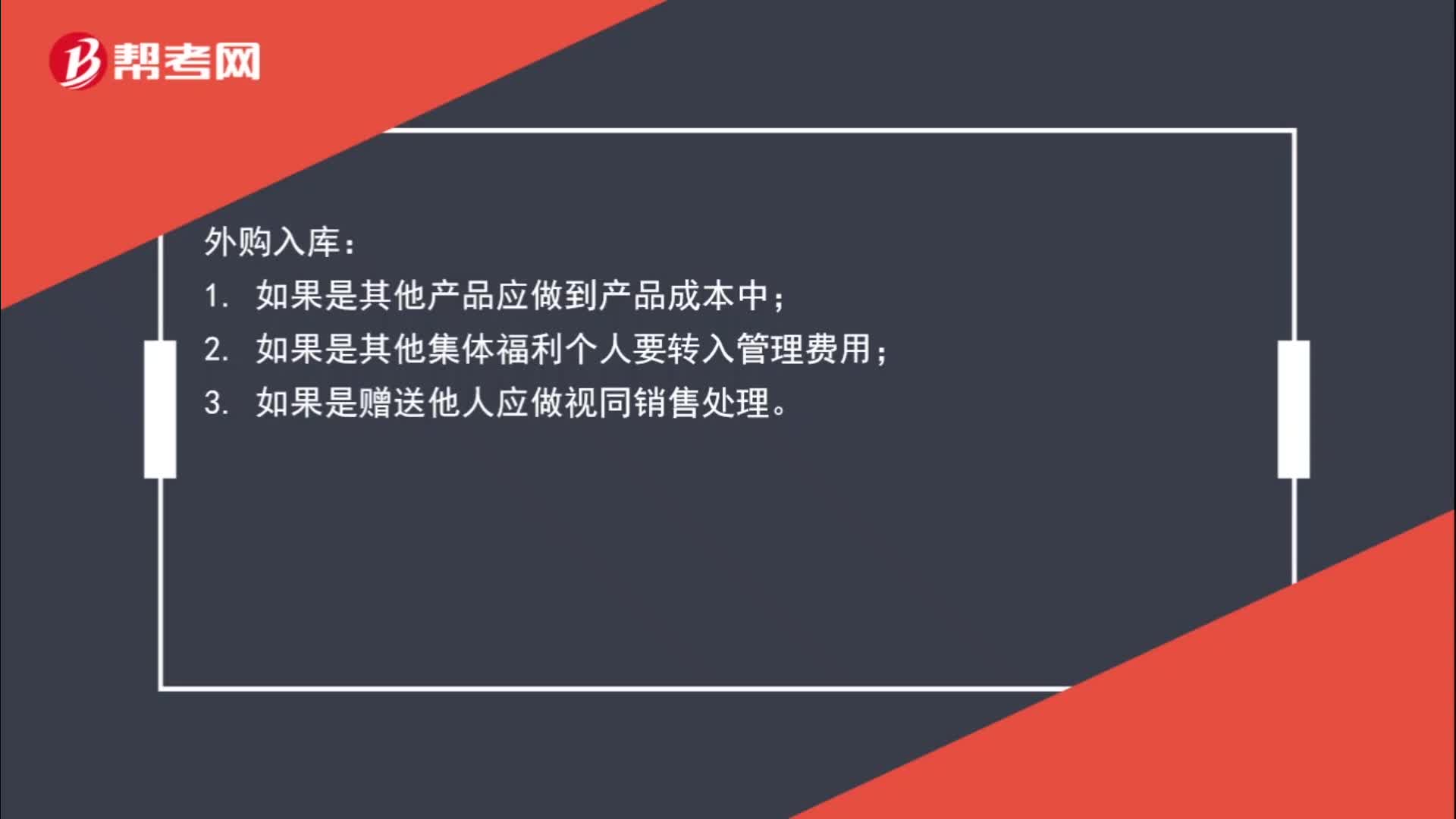

00:41外购入库核算怎么做?:外购入库核算怎么做?外购入库:1. 如果是其他产品应做到产品成本中;2. 如果是其他集体福利个人要转入管理费用;3. 如果是赠送他人应做视同销售处理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日