下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:44

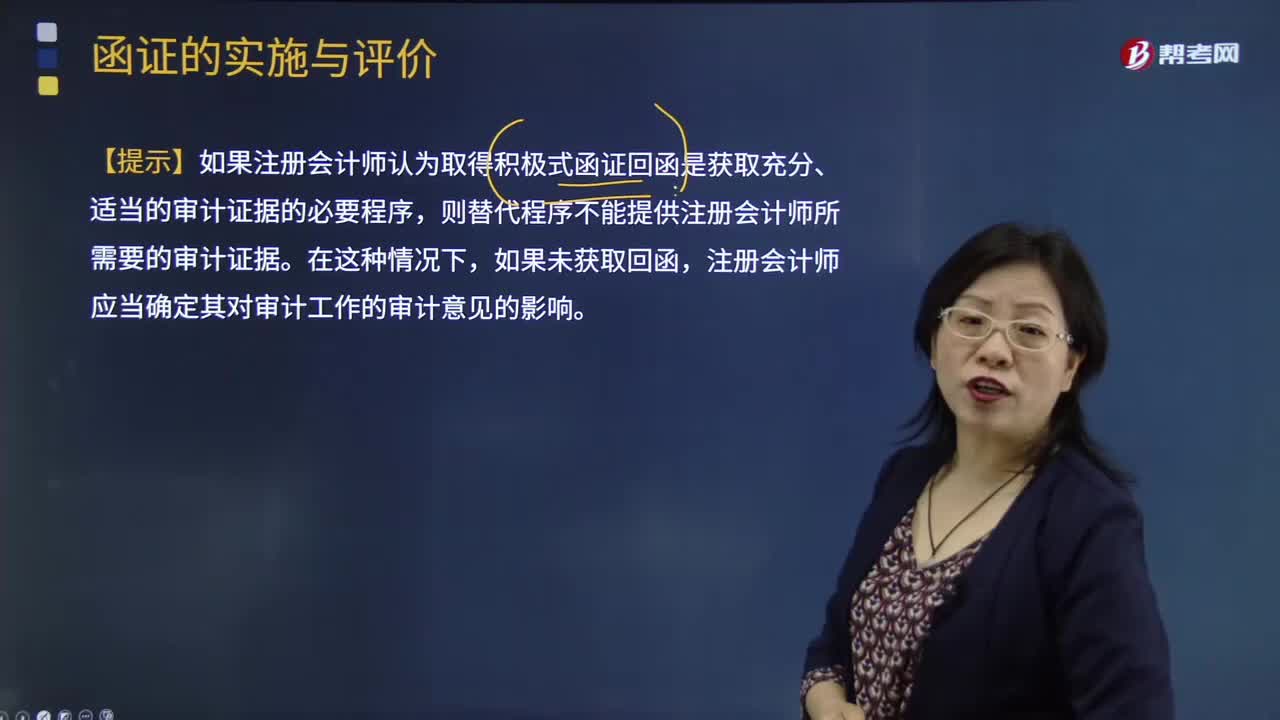

01:44积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?:积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?替代审计程序应能提供与函证同样效果的审计证据,【提示】如果注册会计师认为取得积极式函证回函是获取充分、适当的审计证据的必要程序。则替代程序不能提供注册会计师所需要的审计证据,注册会计师应当确定其对审计工作的审计意见的影响,且取得积极式询证函回函是获取充分、适当的审计证据的必要程序;

03:48

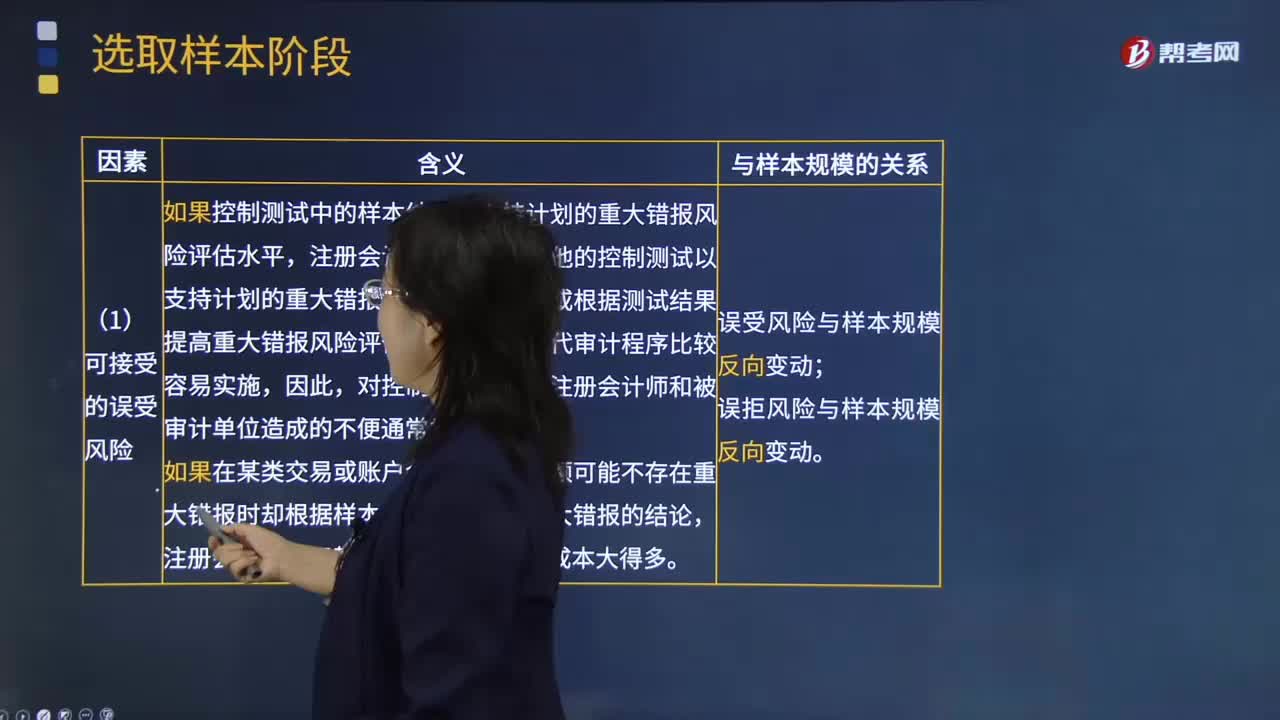

03:48在确定可接受的误受风险水平时,注册会计师需要考虑哪些因素?:指注册会计师推断某一重大错报不存在而实际上存在的风险,①注册会计师愿意接受的审计风险水平;③针对同一审计目标或财务报表认定的其他实质性程序(包括分析程序和不涉及审计抽样的细节测试)的检查风险。误拒风险----指注册会计师推断某一重大错报存在而实际上不存在的风险,注册会计师在细节测试中对误拒风险的关注程度通常更高。如果控制测试中的样本结果不支持计划的重大错报风险评估水平。

06:08

06:08注册会计师在确定样本量时会使用哪几种抽样方法?:注册会计师在确定样本量时会使用哪几种抽样方法?使用统计抽样和非统计抽样确定的样本规模通常是可比的。注册会计师通常运用计算机程序确定适当的样本规模,传统变量抽样确定的样本量可能太小,注册会计师可以考虑使用表4-8设定最小样本规模(假定预计不存在错报)。注册会计师也可以利用表4-8了解细节测试的样本规模。再考虑影响样本规模的各种因素及非统计抽样与货币单元抽样之间的差异:

03:57

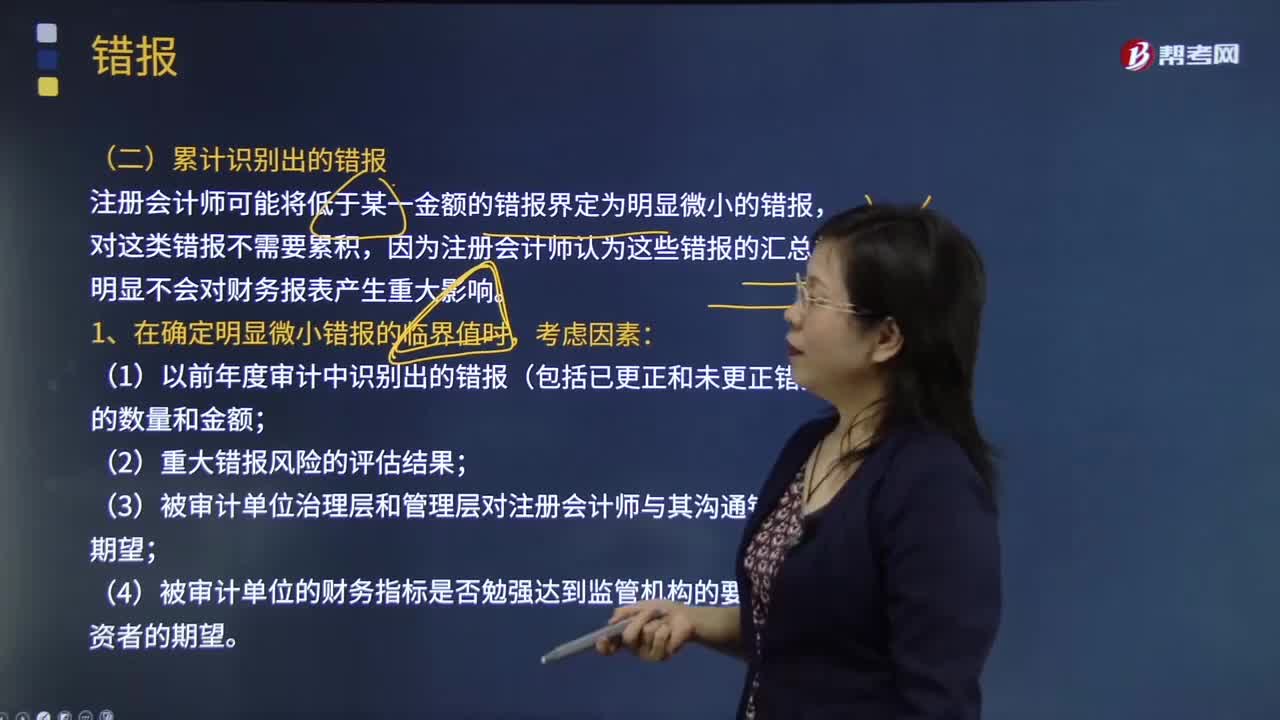

03:57注册会计师在确定明显错报的临界值时要考虑哪些因素?:注册会计师在确定明显错报的临界值时要考虑哪些因素?组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。注册会计师可能将低于某一金额的错报界定为明显微小的错报,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。注册会计师在确定明显微小错报临界值时,(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

03:57

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

00:16

00:16注册会计师补报名时间是什么时候?:注册会计师补报名时间是什么时候?注册会计师是没有补报名的,也就没有补报名时间,考生一定要在规定的报名时间内完成报名。

00:37

00:37安徽注册会计师成绩查询时间是什么时候?:安徽注册会计师成绩查询时间一般在12月下旬,考生们可以登录“注册会计师全国统一考试网上报名”系统查询成绩。查询成绩需要的信息只有身份证号和姓名,不需要准考证号。2019年安徽注册会计师成绩查询时间是12月20日。

00:49

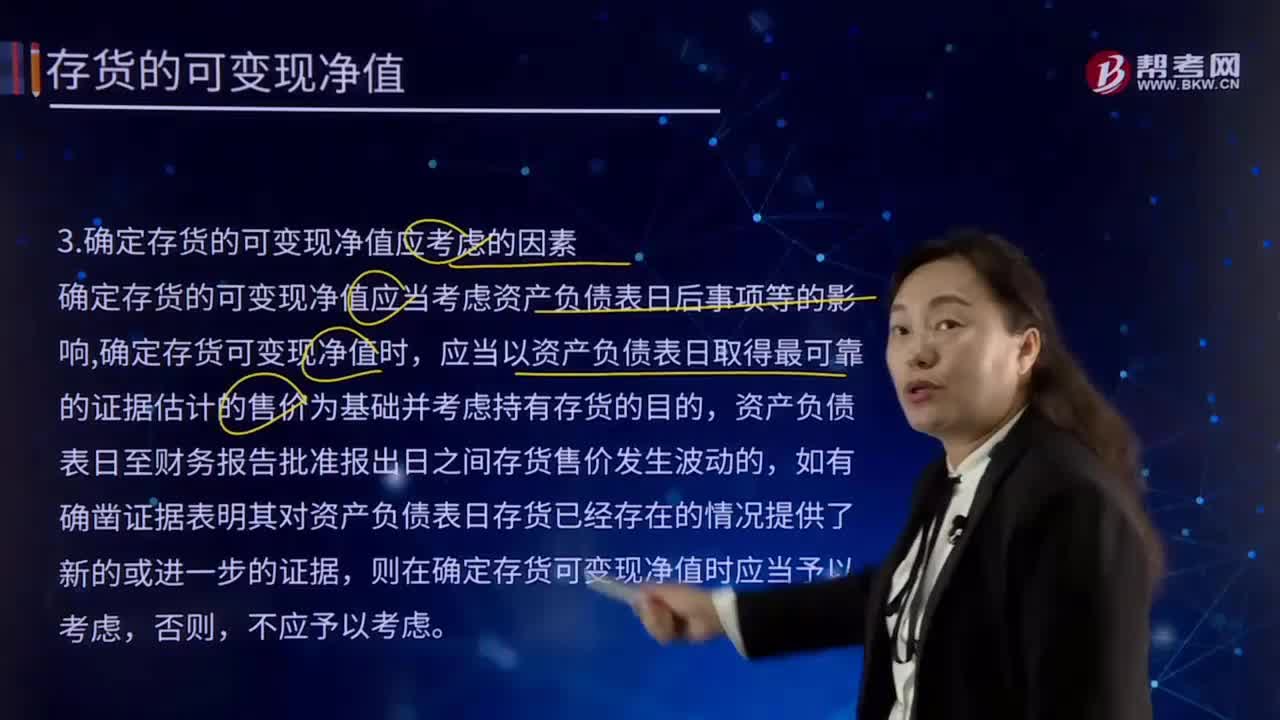

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

01:35

01:35注会备考时间要怎样安排?:由于在职考生每天休息时间较少,但是为了通过注会考试,建议大家在繁忙的工作之余也起码要保证2-3小时的学习时间,注册会计师考试科目多且内容复杂,只有保持长期的有效学习才能掌握更多的知识点。这里建议大家可以将上下班途中的交通时间利用起来,碎片化阅读日积月累也可以学习不少的知识点。在校考生拥有的最大优势就是时间充足,每天可以抽出4小时以上的学习备考注会考试的时间,但是由于在校生备考时间较长。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日