下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

00:16经营成本利润率是什么?:经营成本利润率是什么?经营成本利润率指的是主营业务利润与经营成本的比率,其计算公式=(主营业务利润÷经营成本)×100%。

00:30

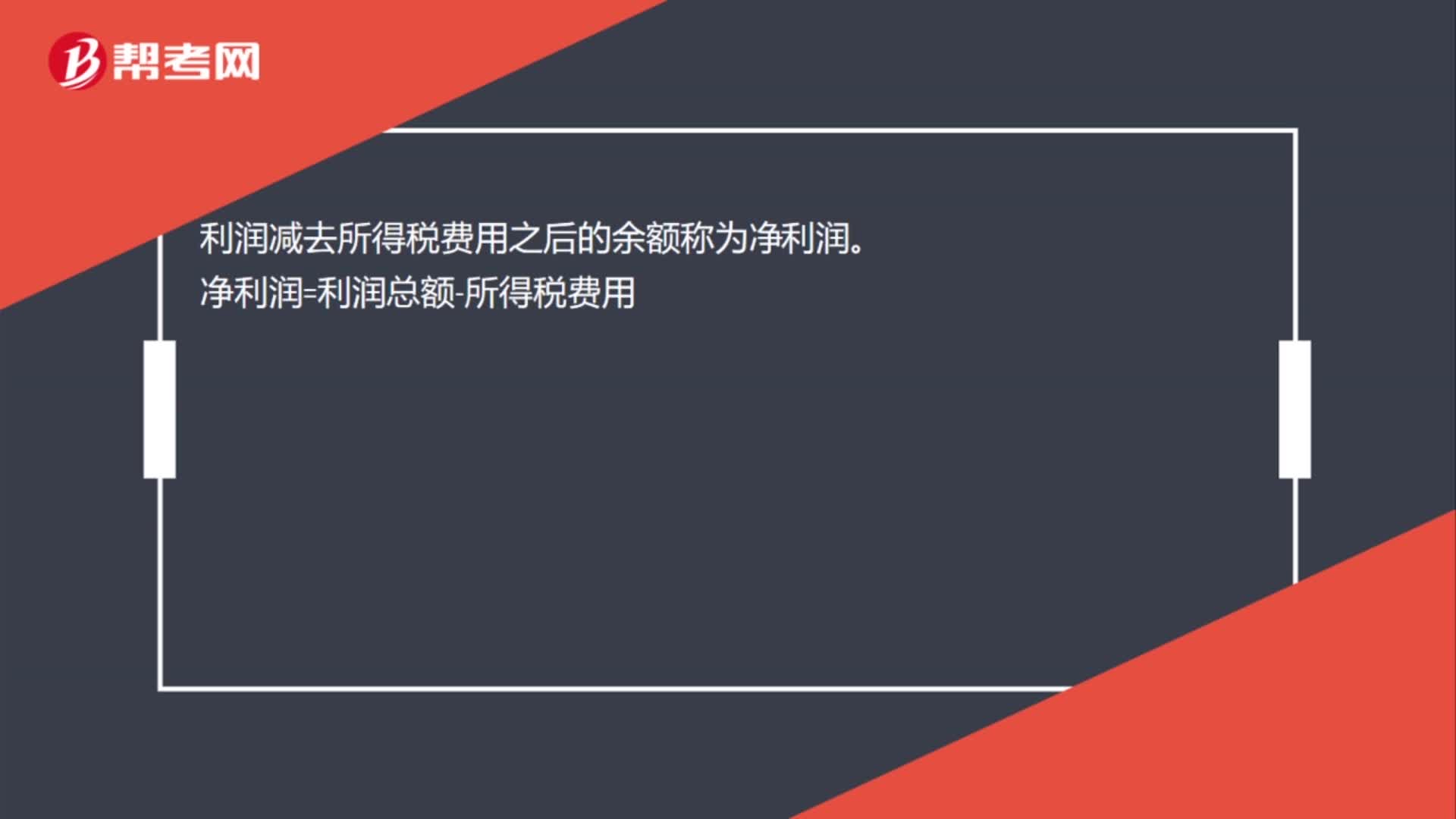

00:30利润减去所得税费用之后的余额是什么?:利润减去所得税费用之后的余额是什么?利润减去所得税费用之后的余额称为净利润。净利润=利润总额-所得税费用

00:35

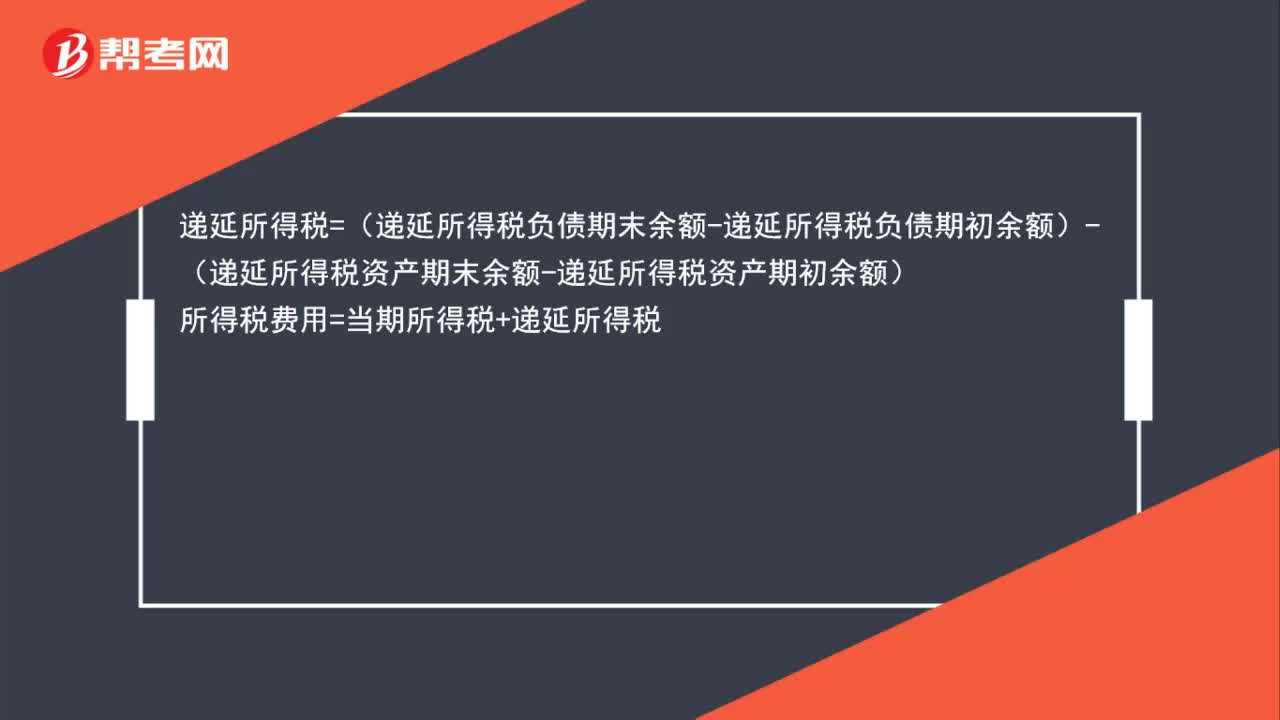

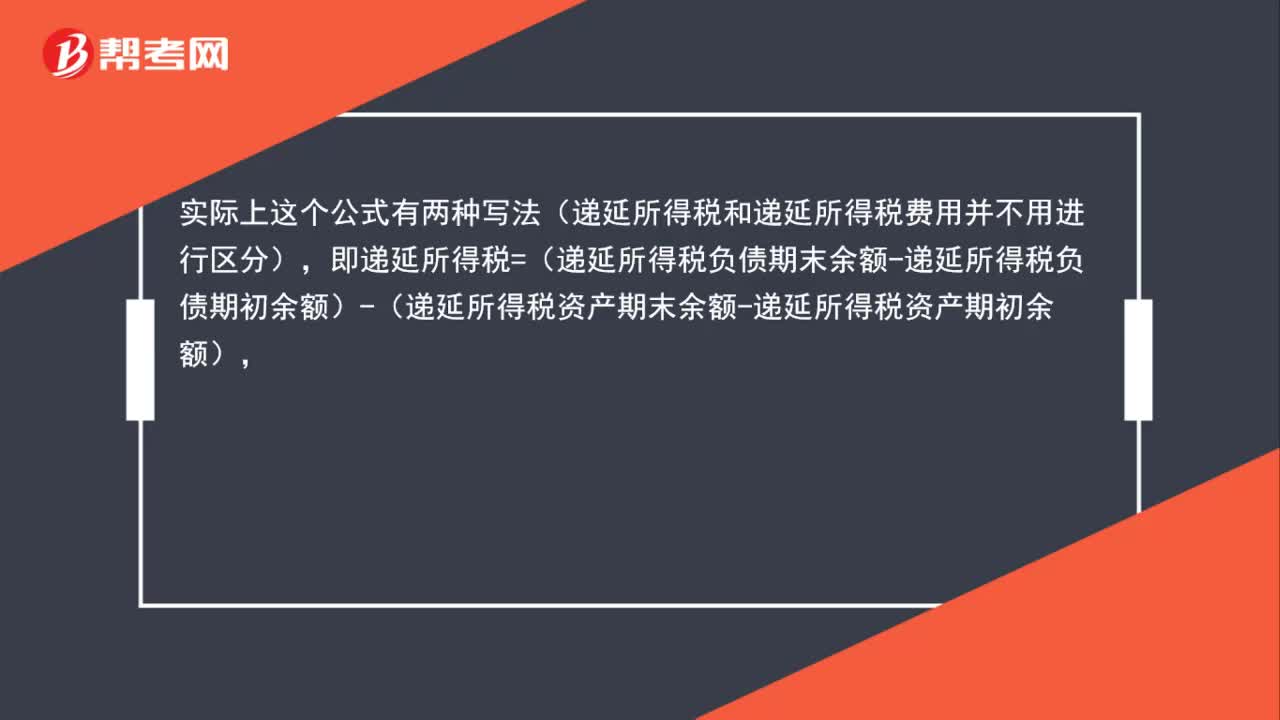

00:35递延所得税公式是什么?:递延所得税公式是什么?递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)所得税费用=当期所得税+递延所得税

00:56

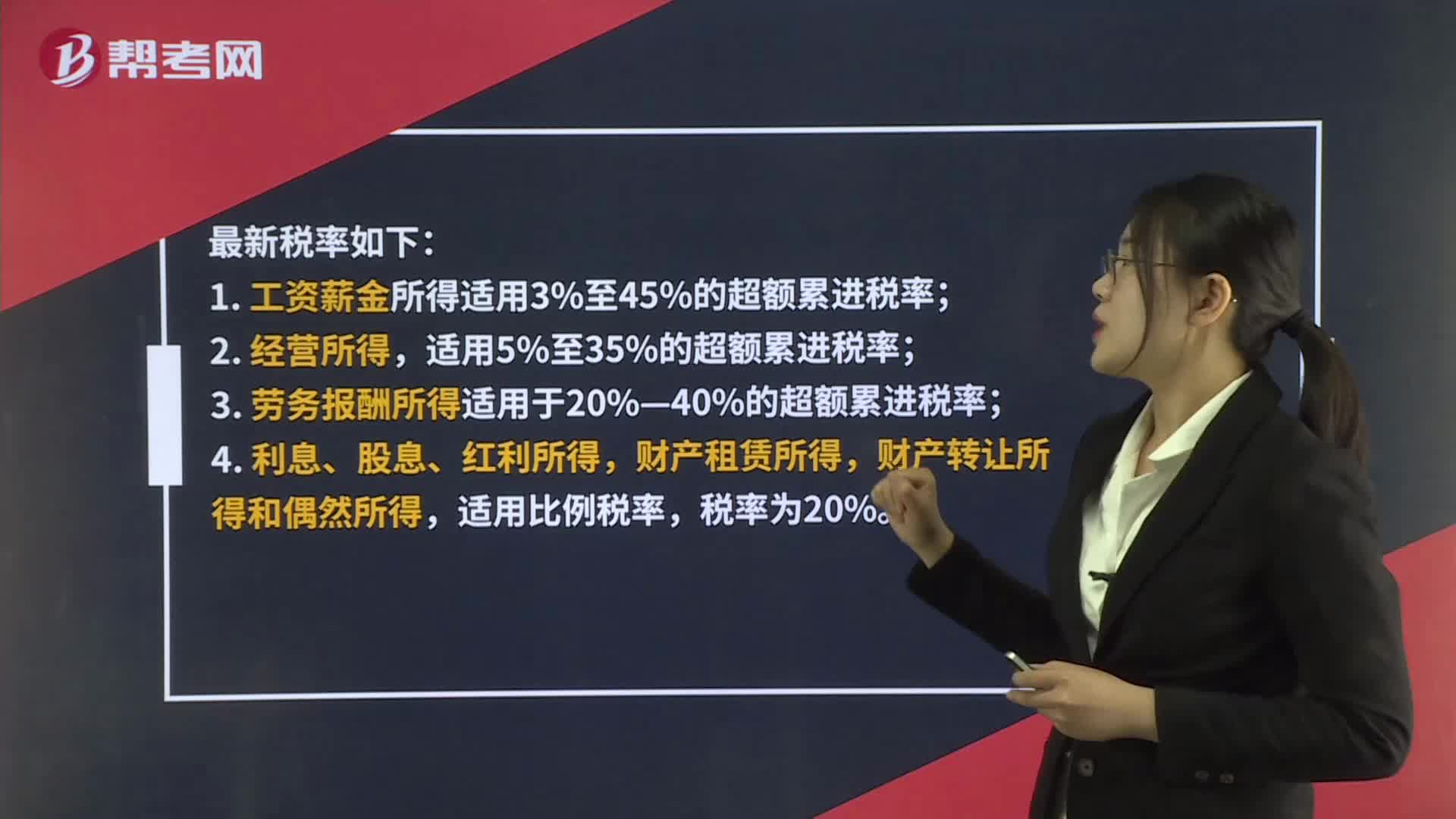

00:56最新个人所得税税率是什么?:最新个人所得税税率是什么?个人所得税的税目可分为三大类:劳务所得、经营所得以及其他所得:最新税率如下;1. 工资薪金所得适用3%至45%的超额累进税率,2. 经营所得;适用5%至35%的超额累进税率;3. 劳务报酬所得适用于20%—40%的超额累进税率,4. 利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率。税率为20%

00:38

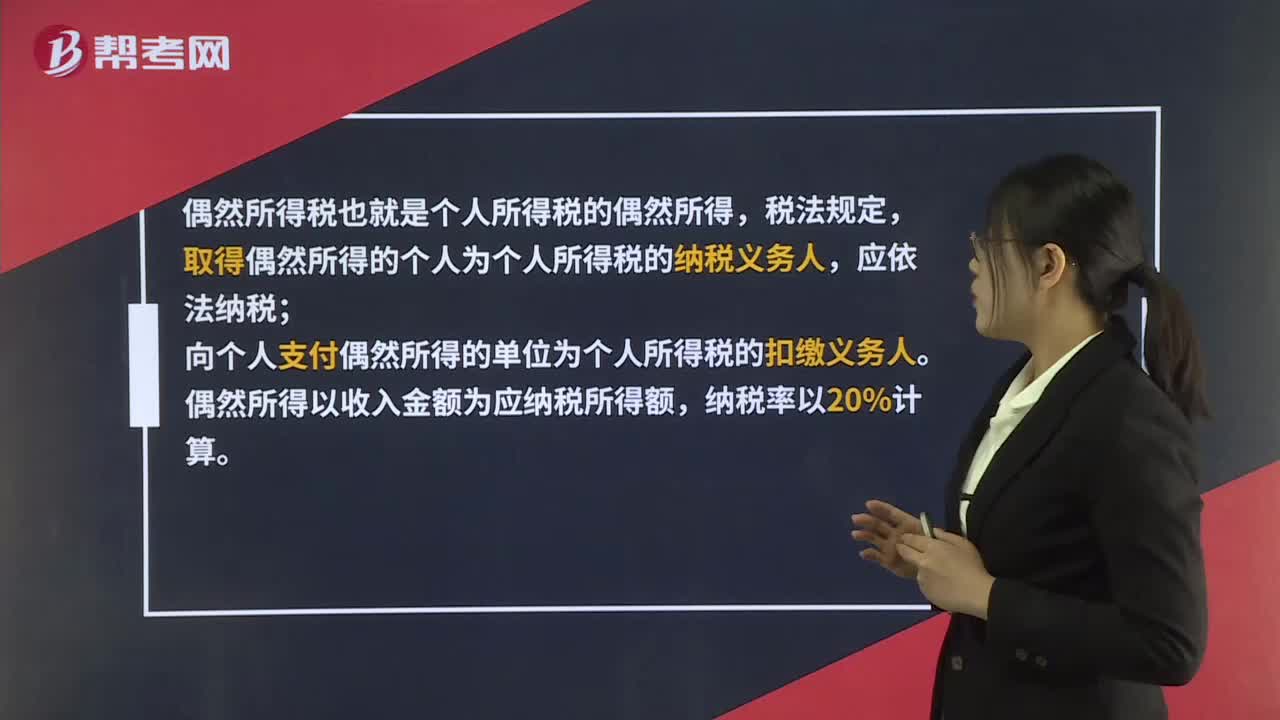

00:38偶然所得税是什么?:偶然所得税是什么?偶然所得税也就是个人所得税的偶然所得,税法规定,取得偶然所得的个人为个人所得税的纳税义务人,应依法纳税;向个人支付偶然所得的单位为个人所得税的扣缴义务人。偶然所得以收入金额为应纳税所得额,纳税率以20%计算。

09:33

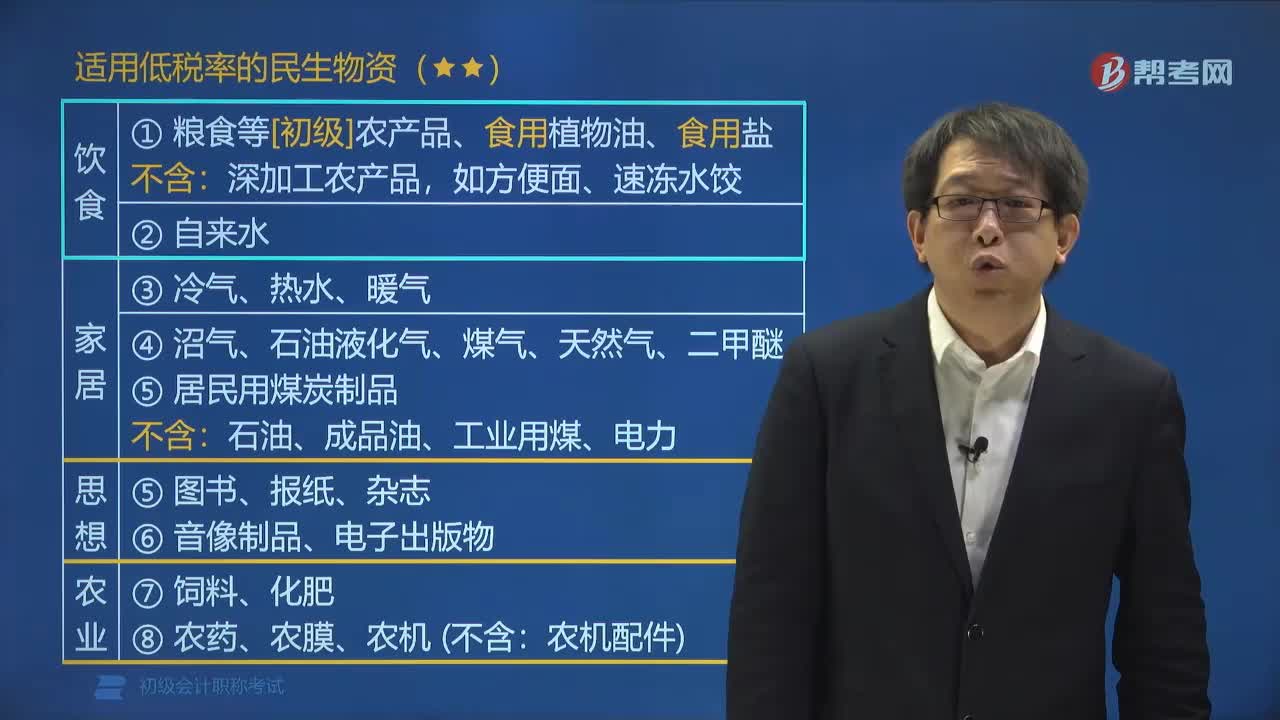

09:33适用低税率的民生物资包括哪些?:适用低税率的民生物资包括哪些?适用低税率的民生物资包括饮食、家居、思想、农业。①粮食等[初级]农产品、食用植物油、食用盐:石油、成品油、工业用煤、电力。②农药、农膜、农机(不含,适用低税率的民生物资,【例题•单选题】根据增值税法律制度的规定;适用9%增值税低税率的是()。D.蔬菜罐头。【解析】杂粮属于初级农产品适用低税率蔬菜罐头则已属深加工产品【例题•多选题】根据增值税法律制度的规定

01:01

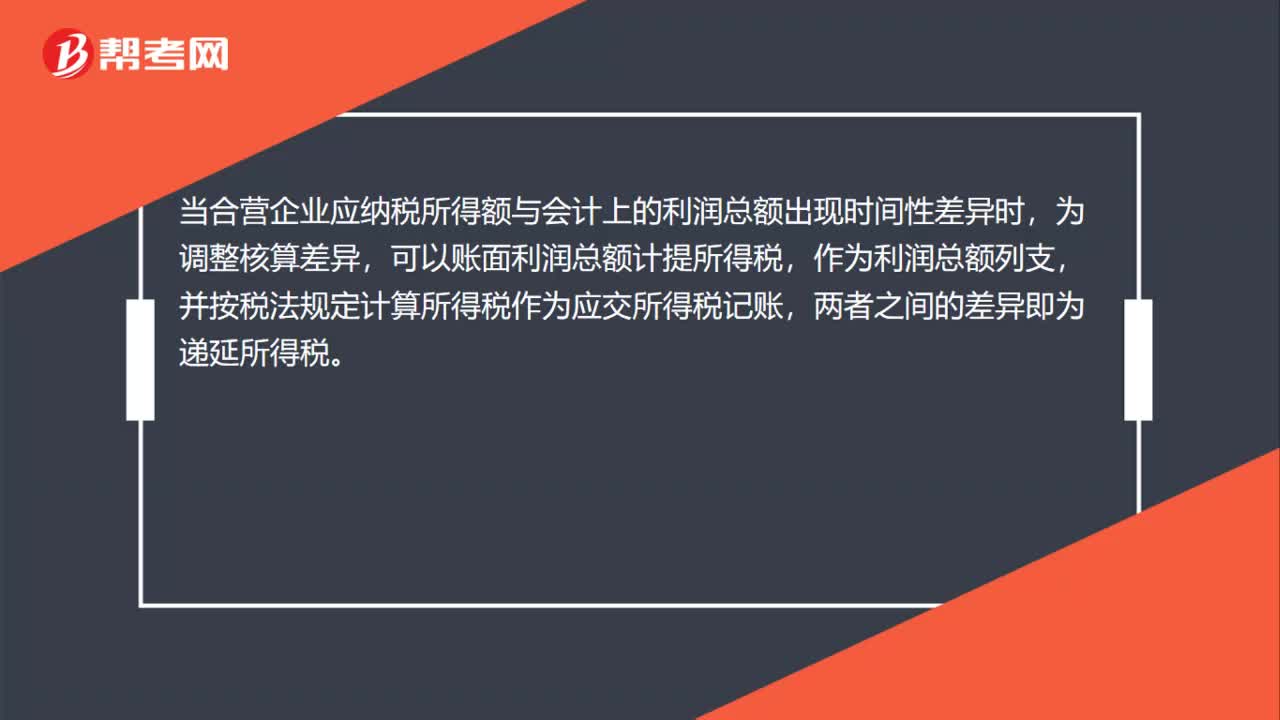

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

01:56

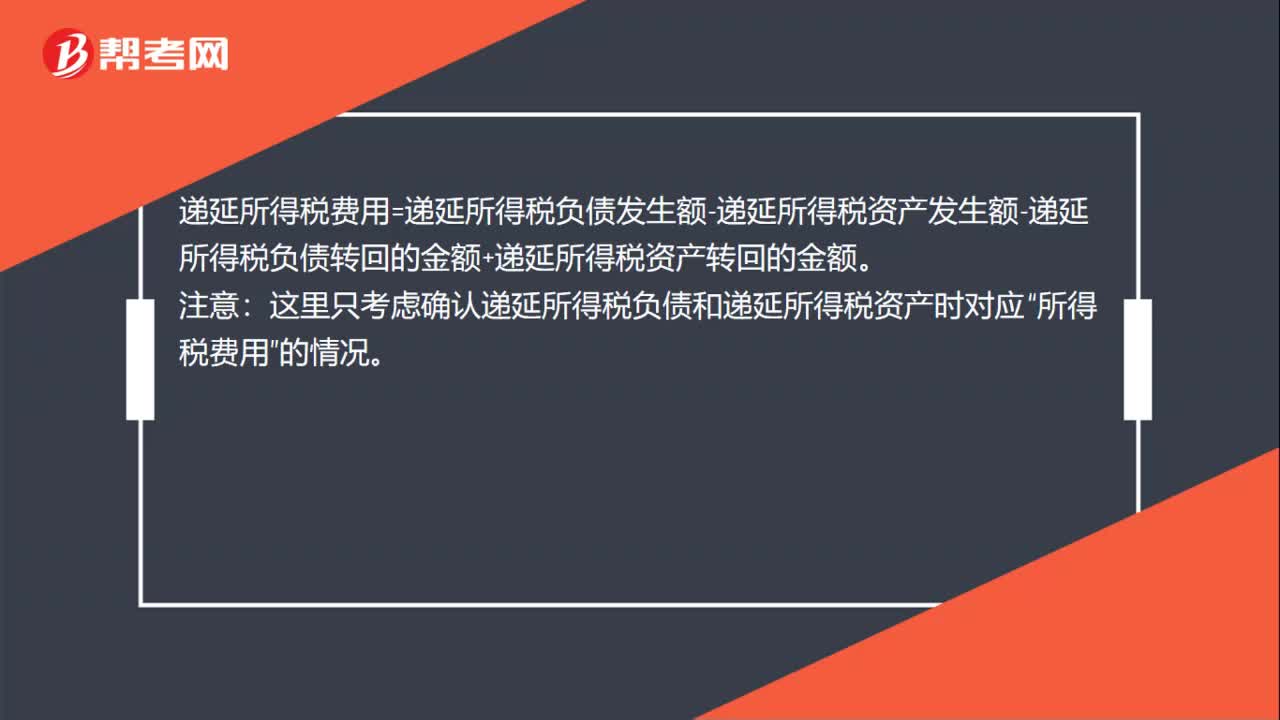

01:56递延所得税费用的计算公式是什么?:递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额

00:48

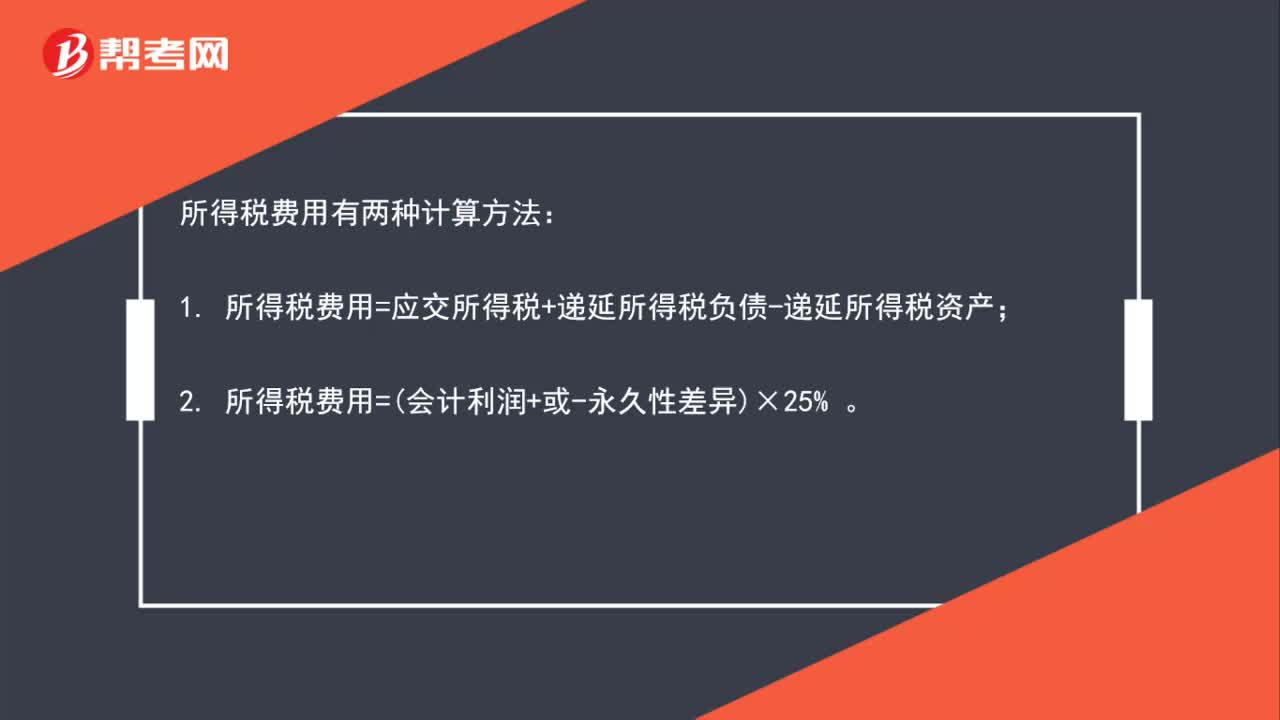

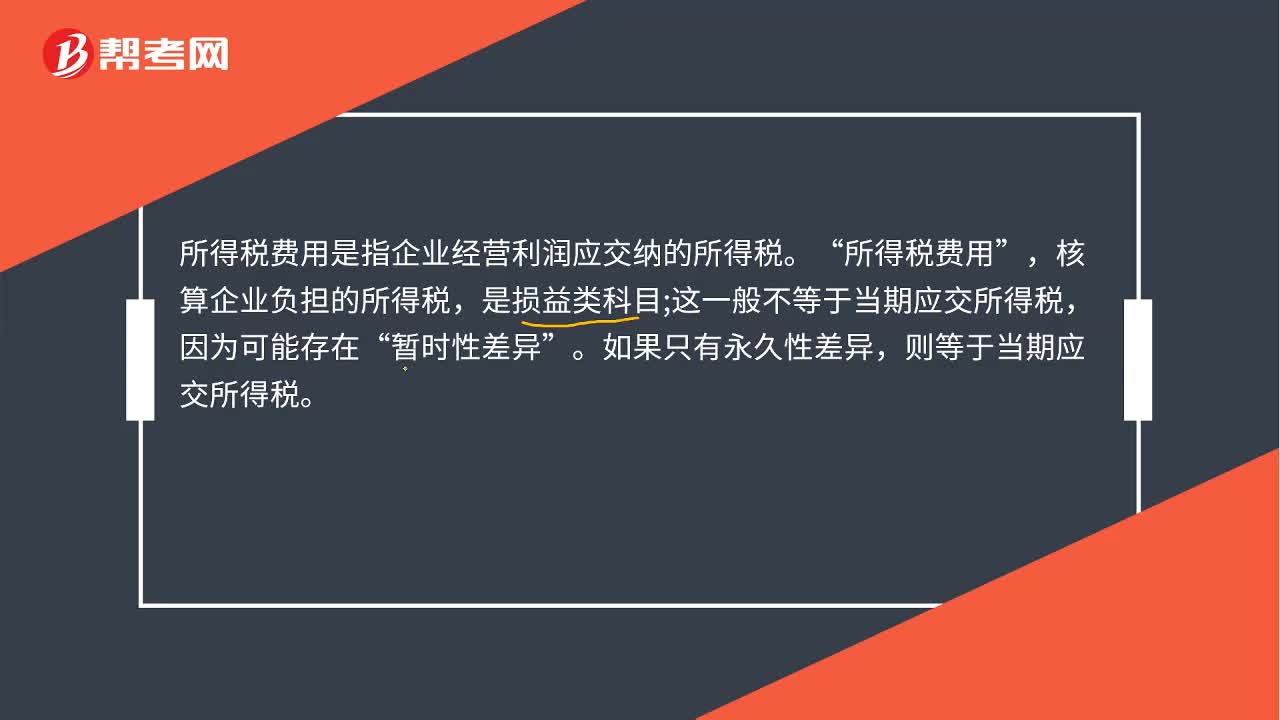

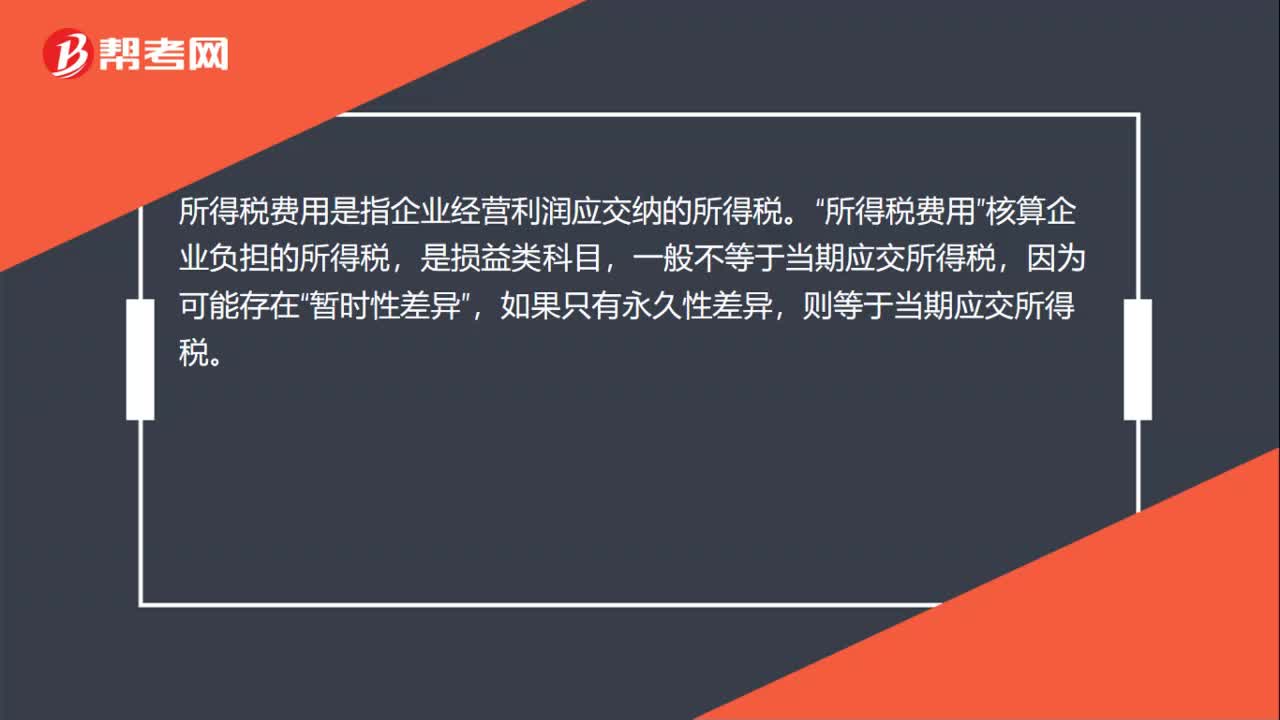

00:48所得税费用是什么?:所得税费用是指企业经营利润应交纳的所得税。所得税费用“核算企业负担的所得税”是损益类科目,因为可能存在;暂时性差异,如果只有永久性差异“则等于当期应交所得税”所得税费用=当期所得税+递延所得税费用(-递延所得税收益)。当期所得税就是当期应交所得税。即,应纳税所得额×所得税税率。

00:26

00:26什么是所得税费用?:所得税费用是指企业经营利润应交纳的所得税。所得税费用“核算企业负担的所得税”是损益类科目,因为可能存在,暂时性差异“如果只有永久性差异”则等于当期应交所得税。

00:27

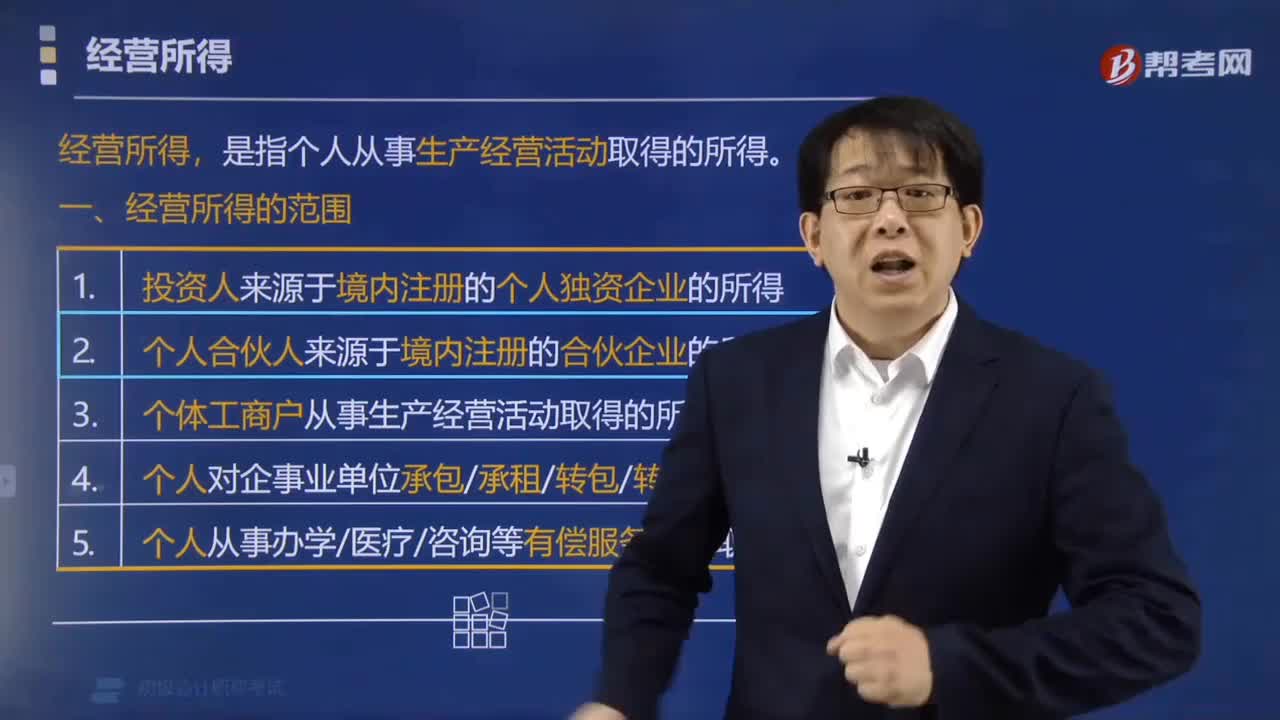

00:27个人独资企业所得税税率是什么?:个人独资企业所得税税率是什么?个人独资企业取得的生产经营所得和其他所得,应按规定缴纳个人所得税,个人独资企业所得税税率指的是个人独资企业缴纳所得税适用的税率,适用五级超额累进税率。

13:52

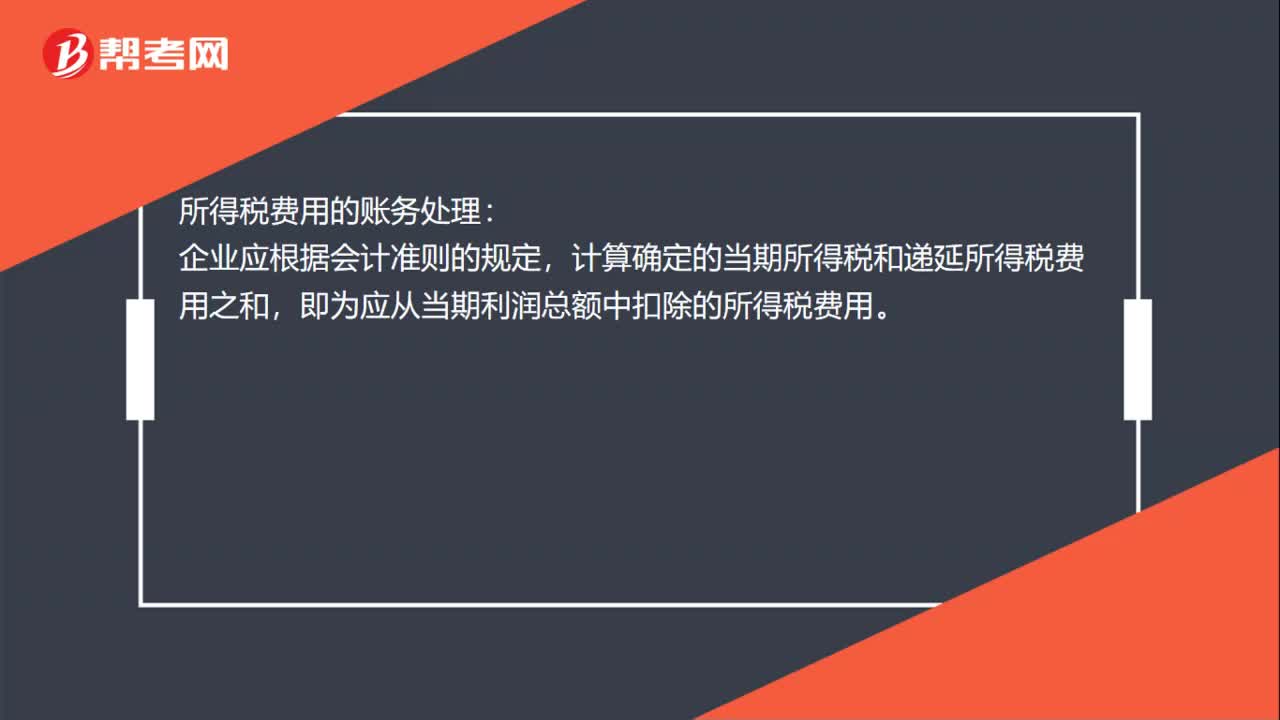

13:52所得税费用的账务处理的内容是什么?:所得税费用是指企业经营利润应交纳的所得税。即为从当期利润总额中扣除的所得税费用,企业的所得税费用包括当期所得税和递延所得税两个部分。所得税费用=当期所得税+递延所得税。递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)“核算企业所得税费用的确认及其结转情况:二是已计入当期营业外支出但按税法规定不允许扣除的税收滞纳金:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日