下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:53

03:53怎么区分行政复议的中止和终止?:怎么区分行政复议的中止和终止?行政复议终止,(5)申请人对行政拘留或者限制人身自由的行政强制措施不服申请复议后,C.申请人与被申请人按照规定经行政复议机构准许达成和解;D.申请人因不可抗力不能参加行政复议,①申请人要求撤回行政复议申请。④申请人与被申请人经行政复议机构准许达成和解的,⑤申请人对行政拘留或者限制人身自由的行政强制措施不服申请行政复议后;其近亲属尚未确定是否参加行政复议的

06:04

06:04什么情形下会进行发票的违章处理?:未按期向主管税务机关报送开具发票的数据的;未将非税控电子器具使用的软件程序说明资料报主管税务机关备案,或者未按照规定保存、报送开具发票的数据的;(7)跨规定区域开具发票的;(8)未按照规定缴销发票的;3.违反规定虚开发票的,可以并处吊销发票准印证;(2)知道或者应当知道是私自印制、伪造、变造、非法取得或者废止的发票而受让、开具、存放、携带、邮寄、运输的。

06:02

06:02什么情况下增值税发票作废或需要开具红字发票?:什么情况下增值税发票作废或需要开具红字发票?1.增值税普通发票的作废或开具红字发票,2.增值税专用发票的作废或开具红字发票,作废增值税专用发票须在增值税发票管理新系统中将相应的数据电文按“发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件:购买方可在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》。

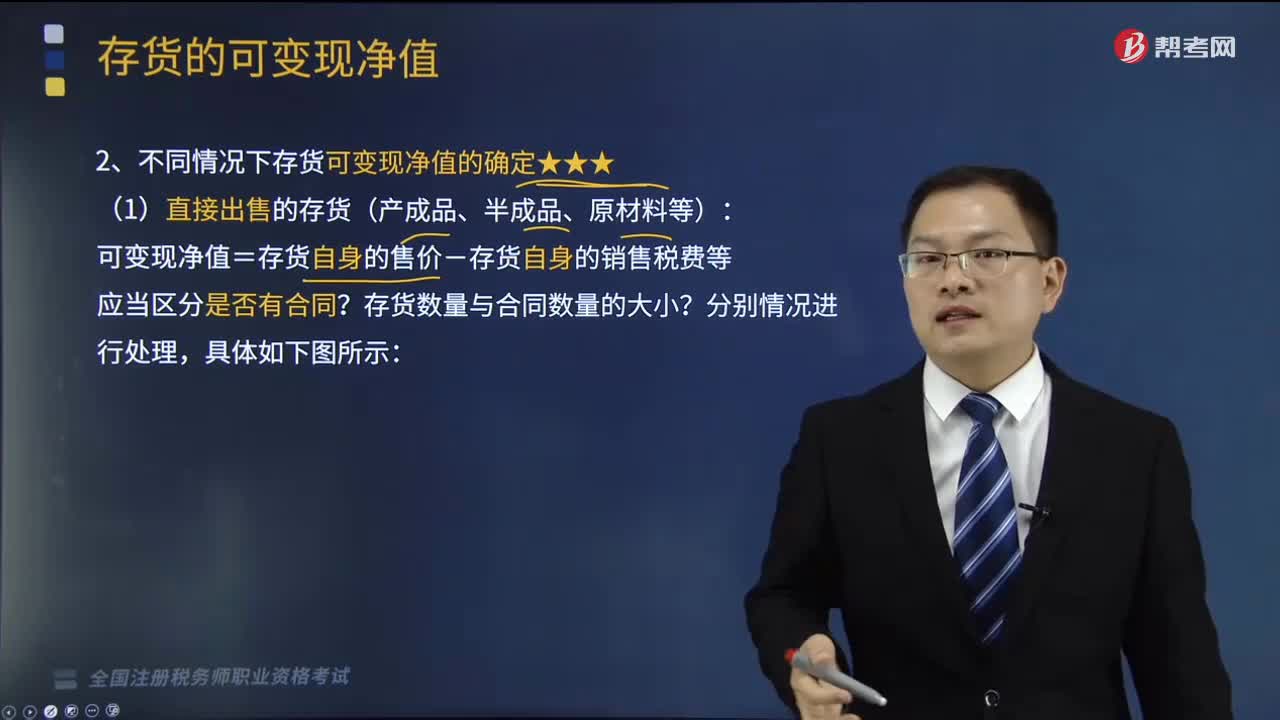

13:27

13:27不同情况下存货可变现净值该如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。可变现净值=存货自身的售价-存货自身的销售税费等?B.成本与可变现净值孰低法体现了会计信息质量要求中的实质重于形式要求,期末与可变现净值进行比较的成本应为调整后的实际成本。

01:51

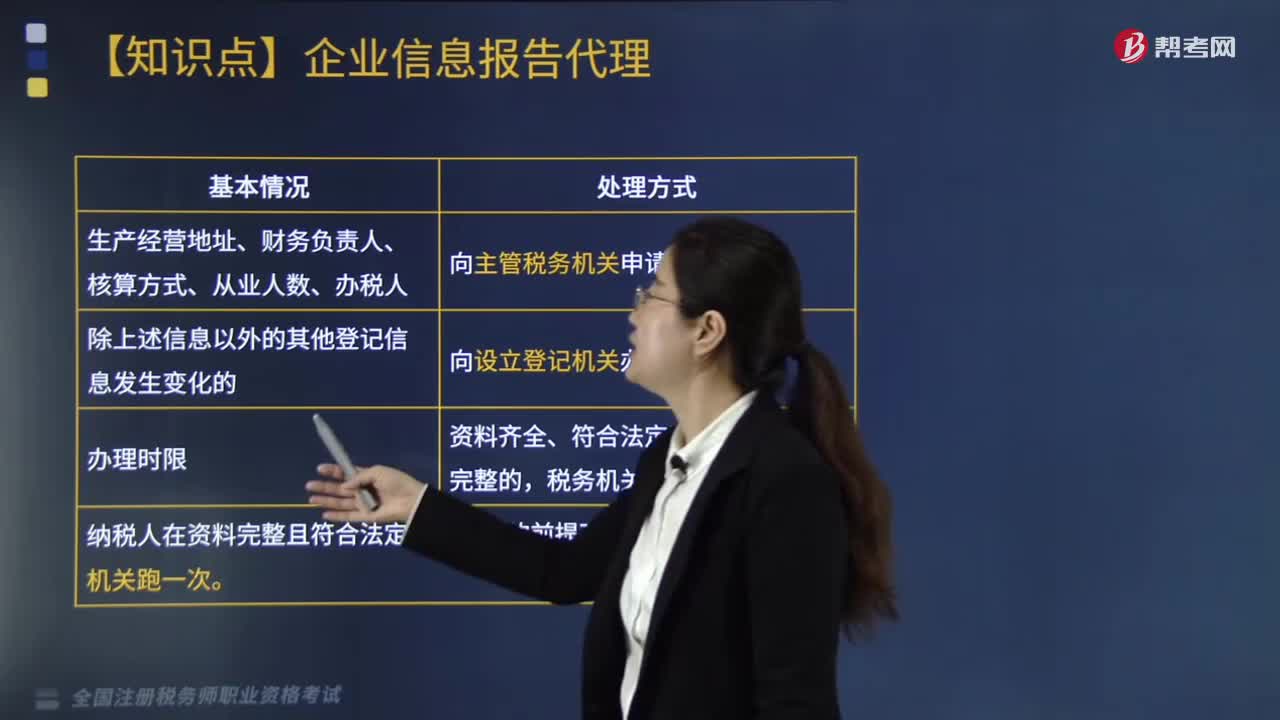

01:51什么情形下需要办理变更税务登记?:什么情形下需要办理变更税务登记?那么需要去办理变更税务登记。1.领取《税务登记证》或《临时税务登记证》的纳税人,登记信息发生变化的,应向主管税务机关办理变更税务登记;纳税人:(1)生产经营地址、财务负责人、核算方式、从业人数、办税人。向主管税务机关申请变更。(2)除上述信息以外的其他登记信息发生变化的:向设立登记机关办理变更登记。(3)办理时限:资料齐全、符合法定形式、填写内容完整的。

08:37

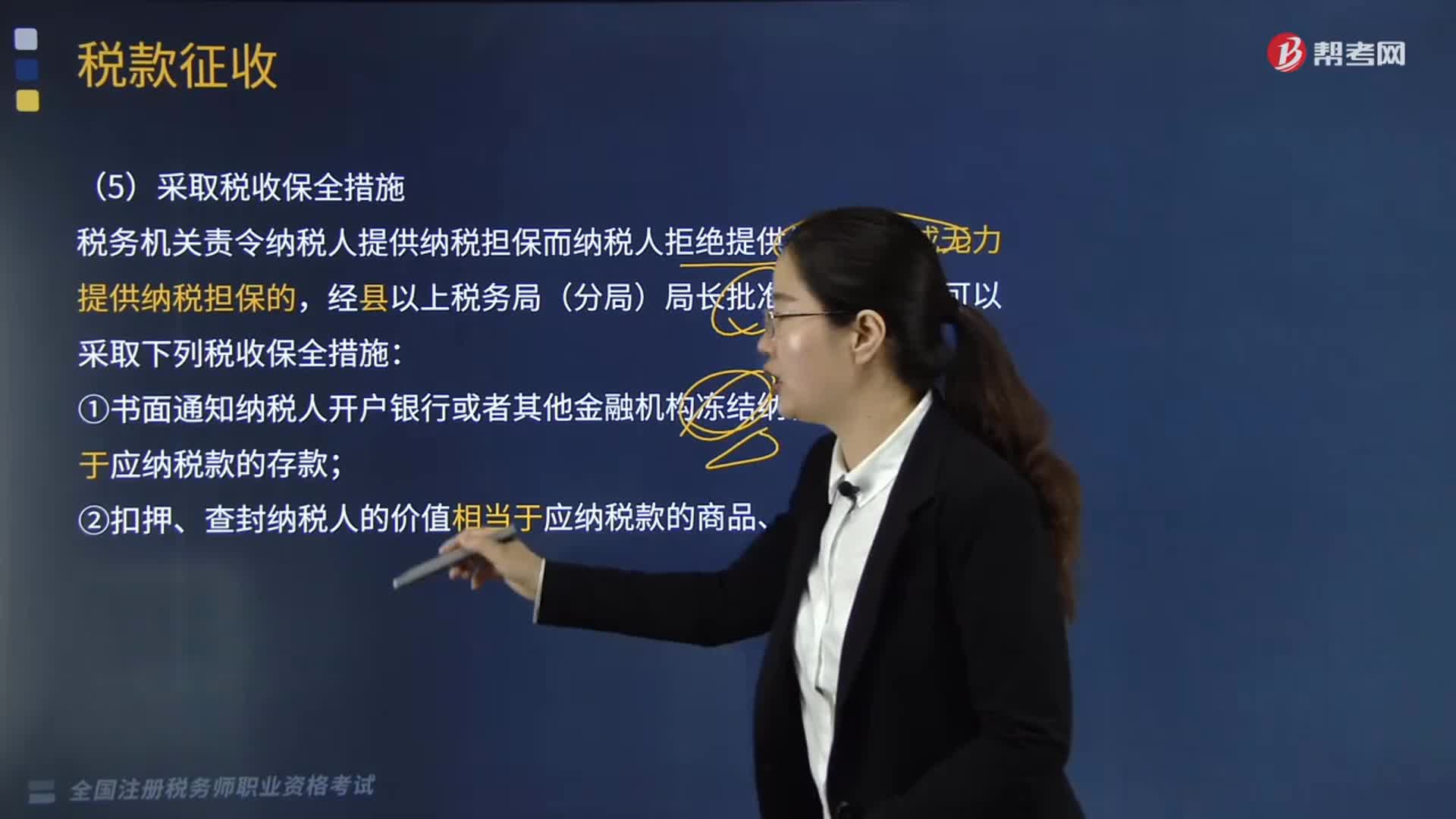

08:37在哪些情形下采用税收保全措施、强制执行措施和阻止出境措施?:由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。(1)书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款。税务机关可以书面通知纳税人开户银行或者其他金融机构从其冻结的存款中扣缴税款,从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,对纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

07:15

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

04:07

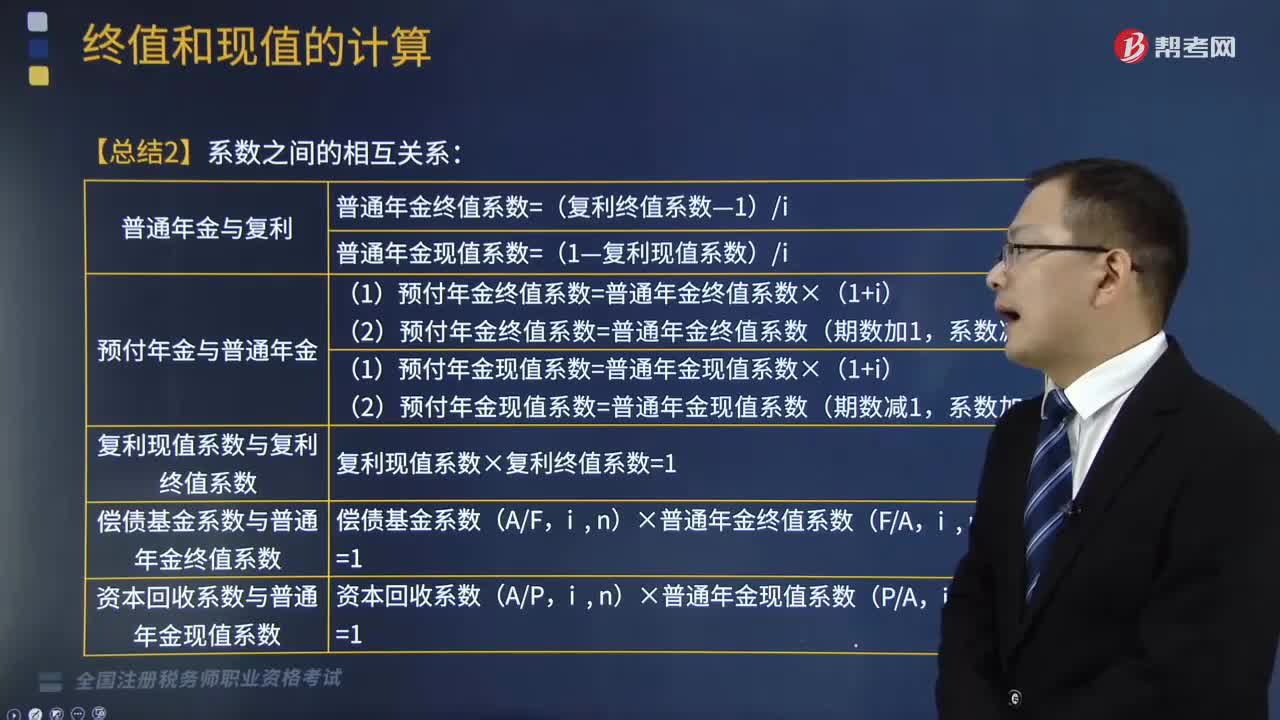

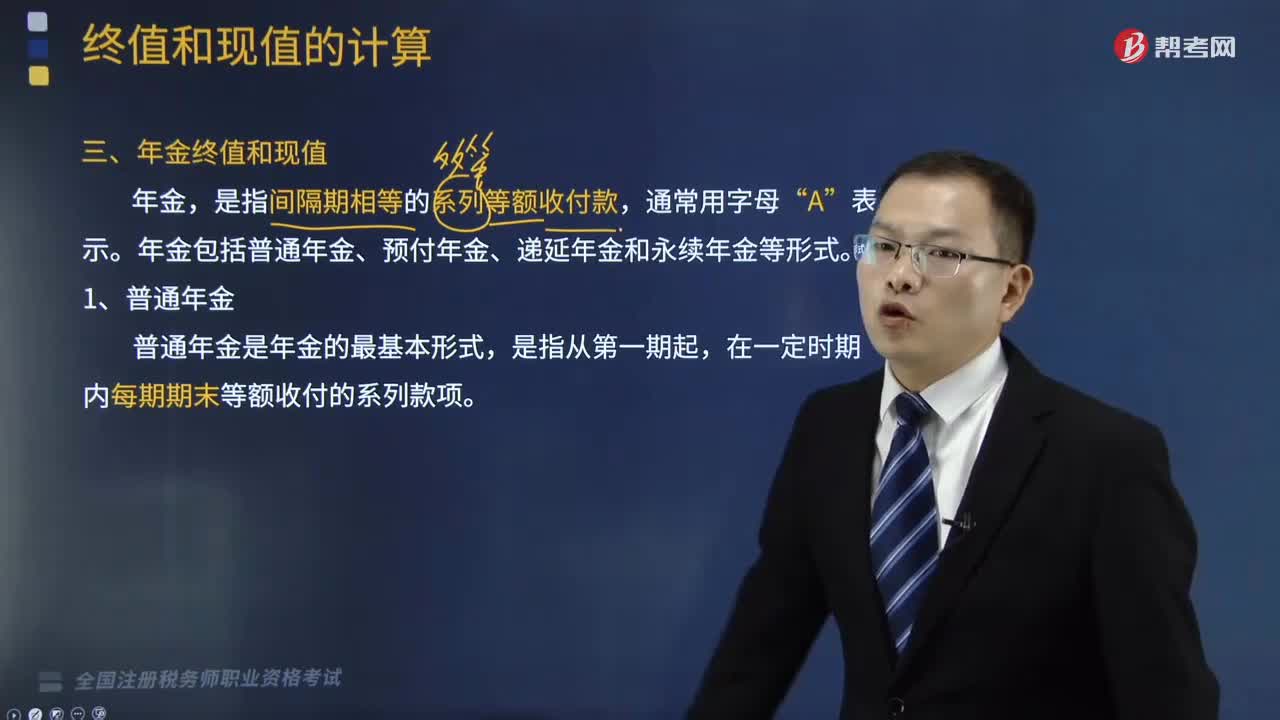

04:07年金终值和现值之间的系数有哪些关系?:普通年金终值系数=(复利终值系数—1)i;普通年金现值系数=(1—复利现值系数)i;预付年金终值系数=普通年金终值系数(期数加1,A.普通年金终值系数和偿债基金系数互为倒数关系,B.复利终值系数和复利现值系数互为倒数关系,C.单利终值系数和单利现值系数互为倒数关系,D.复利终值系数和单利现值系数互为倒数关系。E.普通年金现值系数和普通年金终值系数互为倒数关系。

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

03:59

03:59什么是行政法律关系?:行政法律关系,是指受行政法律规范调控的因行政活动(权利活动和非权利活动)而形成或产生的各种权利义务关系。这种关系既应包括在行政活动过程中所形成的行政主体与行政相对人之间的行政法上的权利义务关系,(一)行政法律关系的特征;5、行政法律关系争议通过行政程序、准司法程序以及司法程序解决,(二)行政法律关系的要素(主体、客体、内容三要素)。1、行政法律关系主体。

10:59

10:59普通年金终值该如何计算?:普通年金终值该如何计算?年金是指间隔期相等的系列等额收付款。普通年金终值的计算公式为:是指间隔期相等的系列等额收付款。年金包括普通年金、预付年金、递延年金和永续年金等形式,指的是各期等额收付金额在第n期期末的复利终值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

02:53

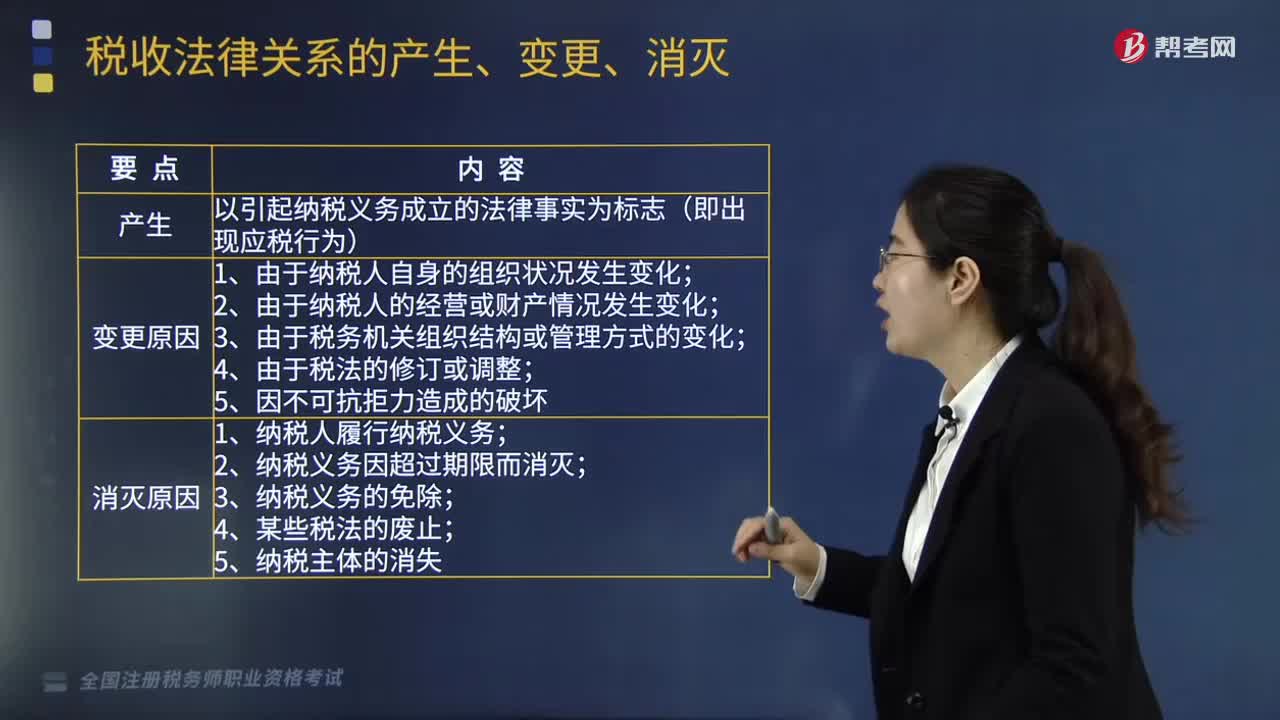

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日