下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

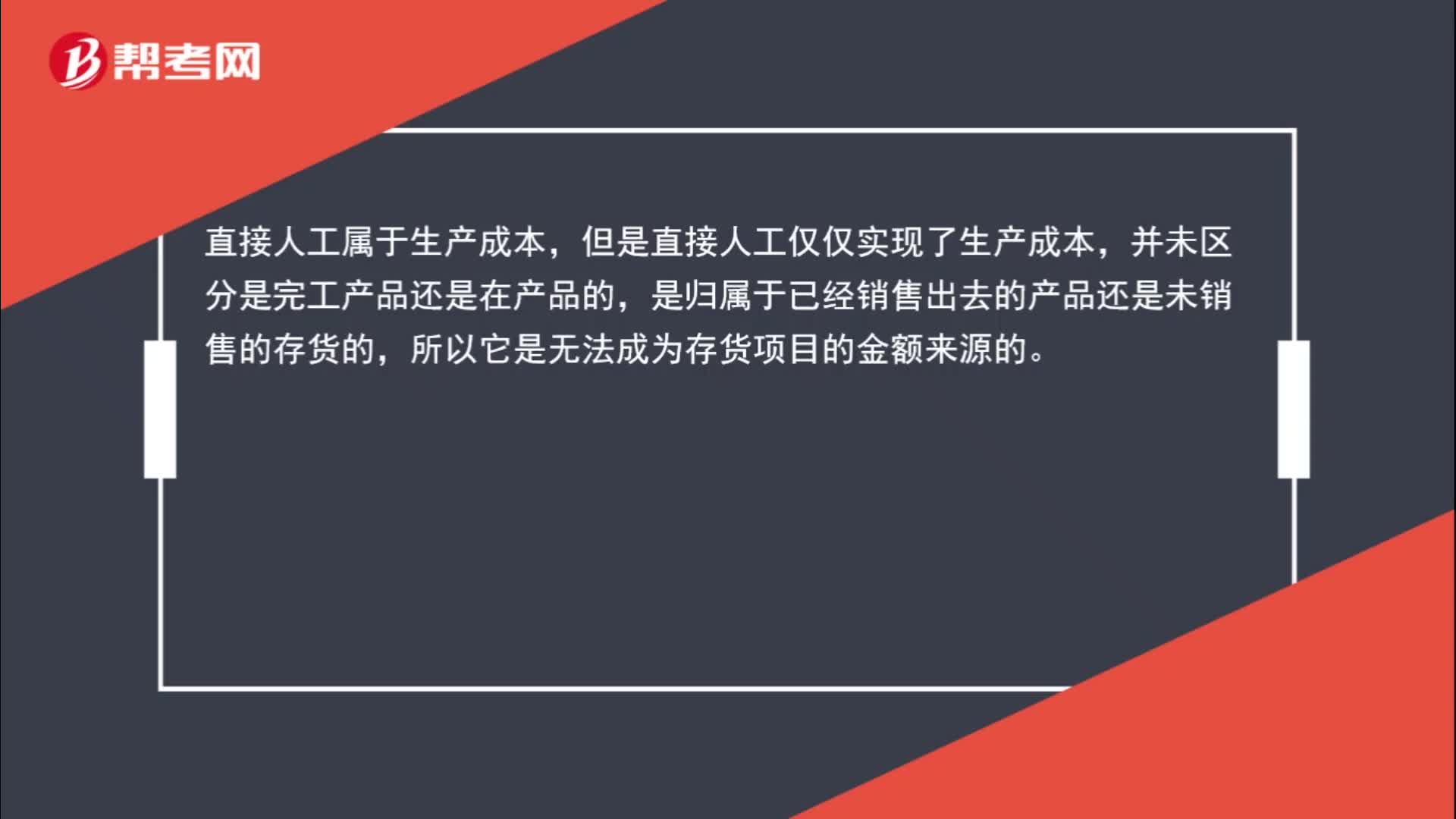

00:46直接人工预算为什么不是存货项目的金额来源?:直接人工预算为什么不是存货项目的金额来源?直接人工属于生产成本,但是直接人工仅仅实现了生产成本,并未区分是完工产品还是在产品的,是归属于已经销售出去的产品还是未销售的存货的,所以它是无法成为存货项目的金额来源的。

09:51

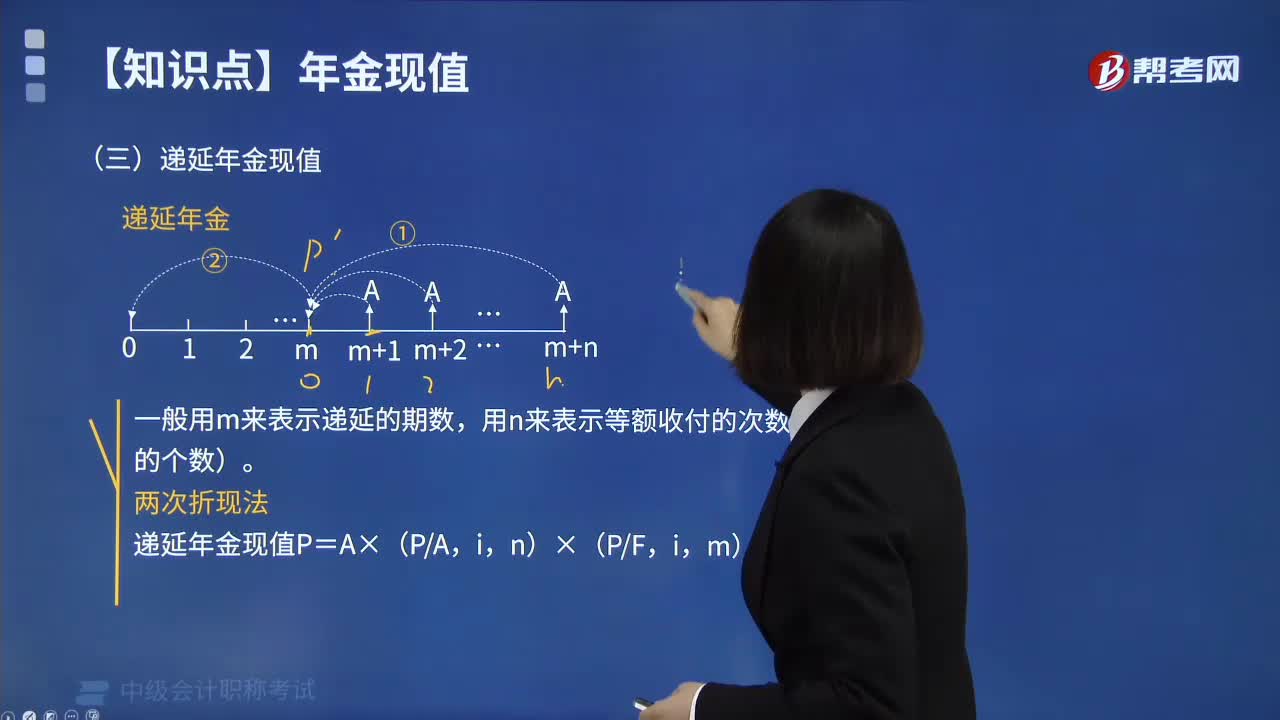

09:51什么是财务管理中的递延年金现值?:什么是财务管理中的递延年金现值?递延年金是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金。它由普通年金递延形成,递延的期数称为递延期,一般用m表示递延期。递延年金的第一次收付发生在第(m+1)期期末(m为大于0的整数)。递延年金在做投资或其他资本预算时具有相当可观的作用。递延年金现值计算公式如下:一般用m来表示递延的期数,用n来表示等额收付的次数(即A的个数)。

03:54

03:54会计信息质量要求中的可比性指的是什么?:可比性要求企业提供的会计信息应当相互可比。同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。企业可以变更会计政策,有关会计政策变更的情况。(二)不同企业相同时期可比(和别人比),不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。确保会计信息口径一致、相互可比:

00:51

00:51会计信息质量要求中的可靠性指的是什么?:可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,不得根据虚构的、没有发生的或者尚未发生的交易或者事项进行确认、计量和报告。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日