下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:25

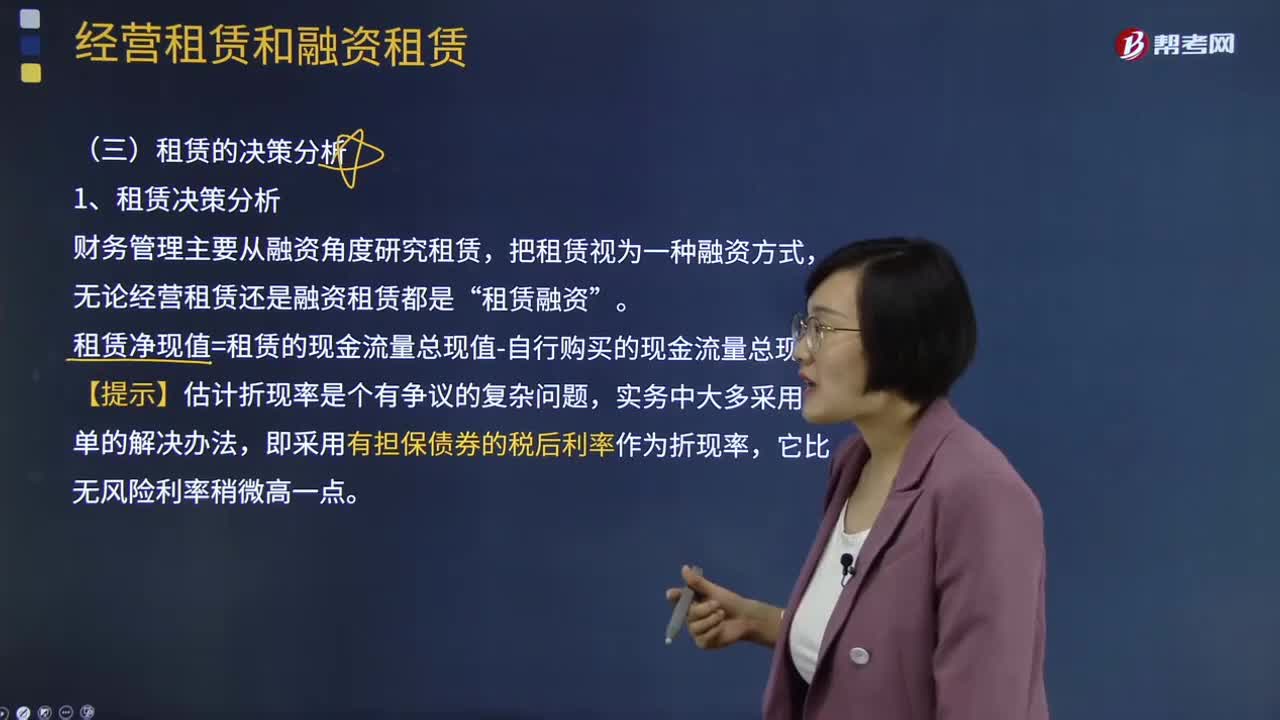

03:25租赁决策分析是什么意思?:租赁决策分析是什么意思?租赁决策,是运用长期投资决策的基本技术进行租赁的可行性分析,在此基础上决定融资方案,确定项目合同的内容,财务管理主要从融资角度研究租赁,把租赁视为一种融资方式,无论经营租赁还是融资租赁都是“租赁融资”租赁净现值=租赁的现金流量总现值-自行购买的现金流量总现值。【提示】估计折现率是个有争议的复杂问题,实务中大多采用简单的解决办法,即采用有担保债券的税后利率作为折现率。

00:23

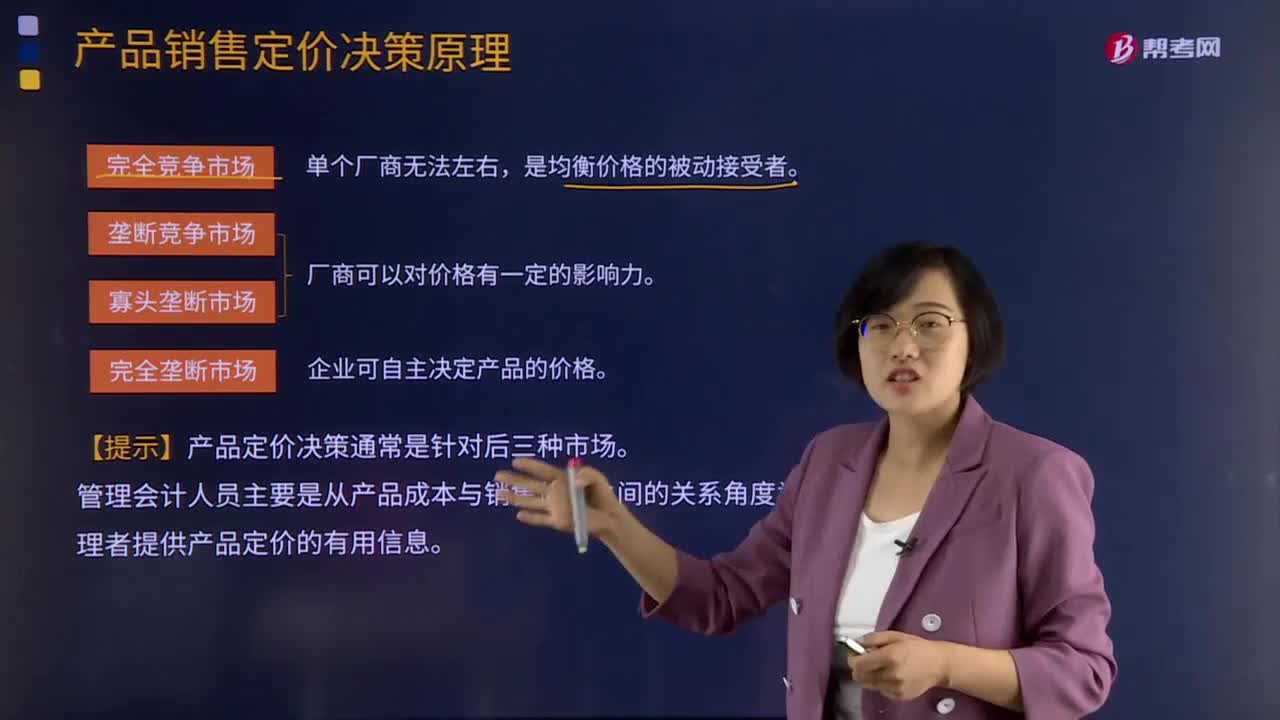

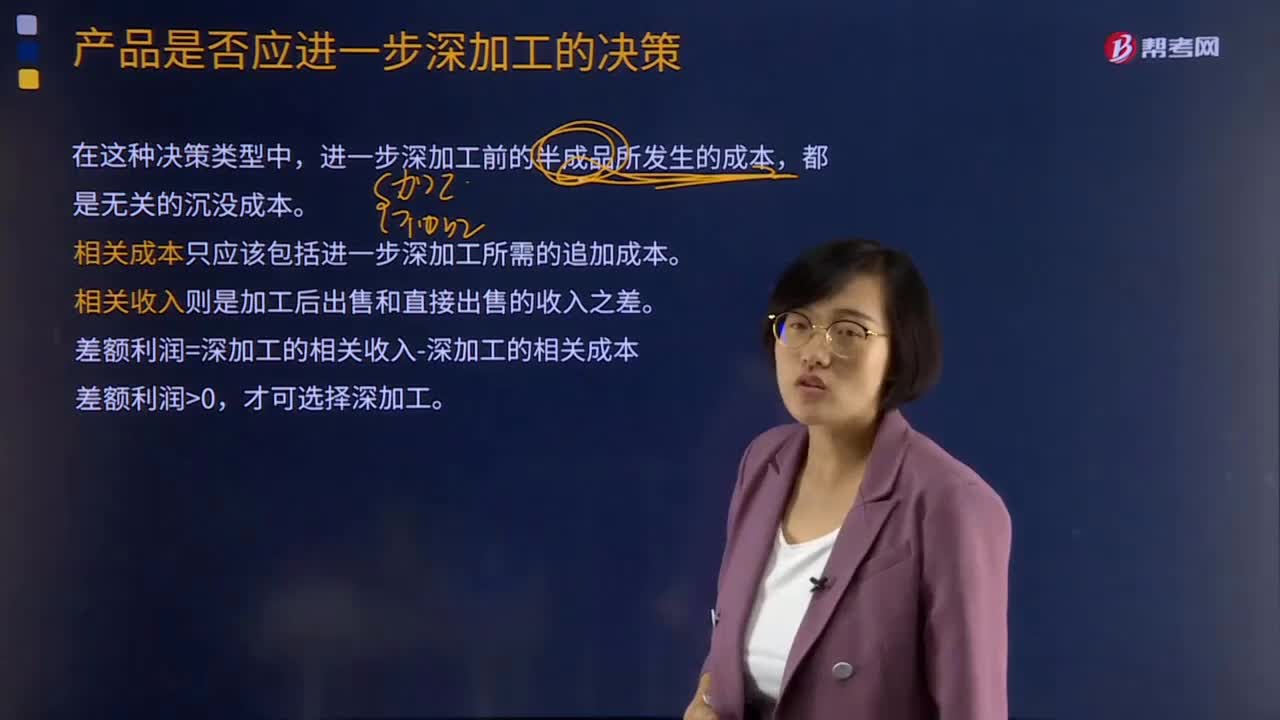

00:23年固定成本和短期决策无关吗?:年固定成本和短期决策无关吗?当固定成本相同的时候,固定成本为无关成本,那么就不用考虑固定成本了,因为它们相同了。但是当固定成本不相同的时候是要考虑的。

02:14

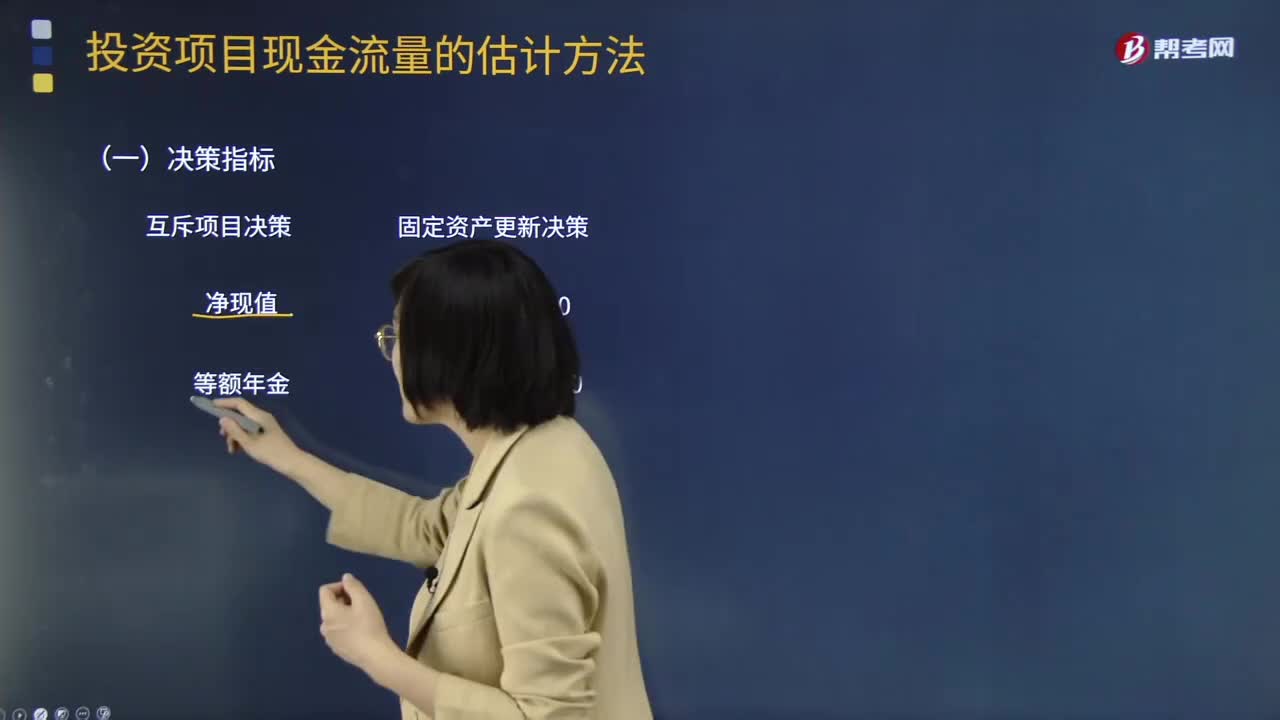

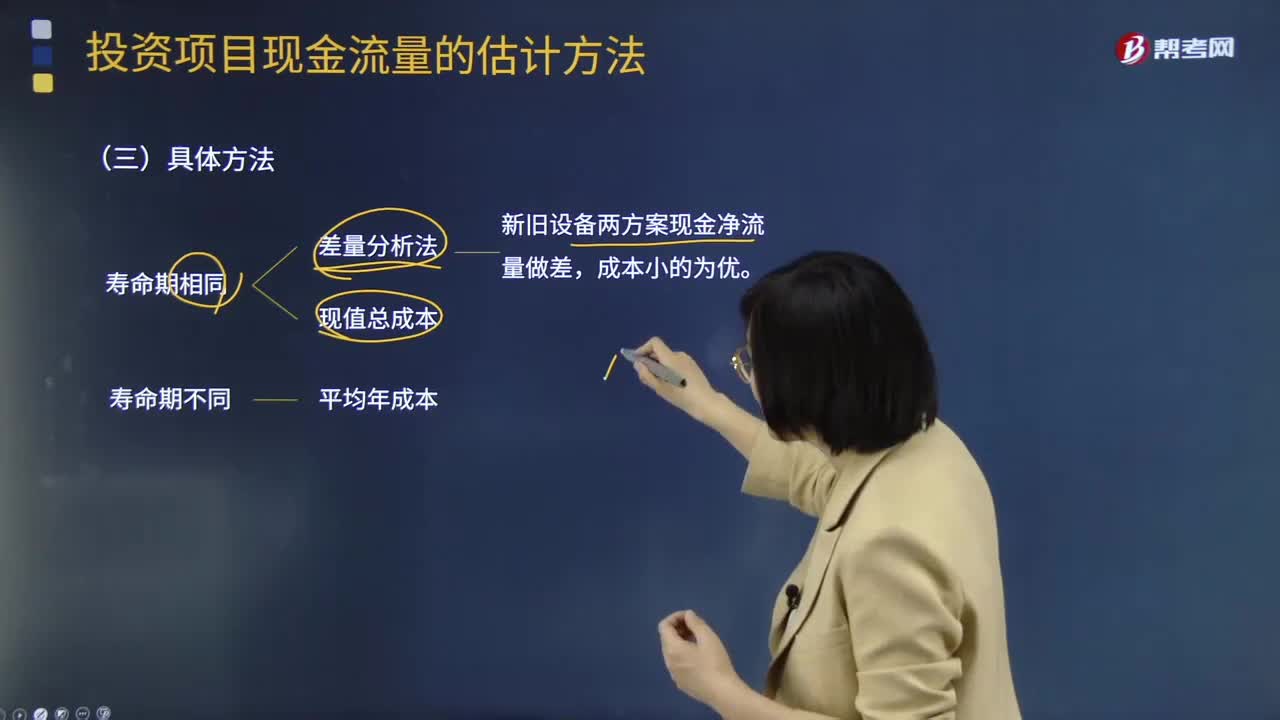

02:14固定资产更新决策项目现金流量的确定中决策指标是什么意思?:固定资产更新决策项目现金流量的确定中决策指标是什么?固定资产更新决策 净现值0 等额年金0。固定资产更新决策 现值总成本 平均年成本,(1)更新决策现金流量的特点,更新决策的现金流量主要是现金流出。即使有少量的残值变现收入:(2)确定相关现金流量应注意的问题:1.旧设备的初始投资额应以其变现价值考虑。2.设备的使用年限应按尚可使用年限考虑现值总成本或平均年成本最低的方案为优

14:16

14:16固定资产更新决策项目现金流量确定的具体方法有哪些?:固定资产更新决策项目现金流量确定的具体方法有哪些?现值总成本和差量分析法(新旧设备两方案现金净流量做差,净收入调整法预测现金流量如下,在权责发生制基础上确定的税前净收入调整为在收付实现制基础上的税前净收入。然后按照一定的方法调整为税后净收入,2、对预测期内与净收入无关的现金收支进行税后净收入的加减。然后根据预测期内现金余额的增加进行调整,确定企业在一定时期内的现金存量。

08:23

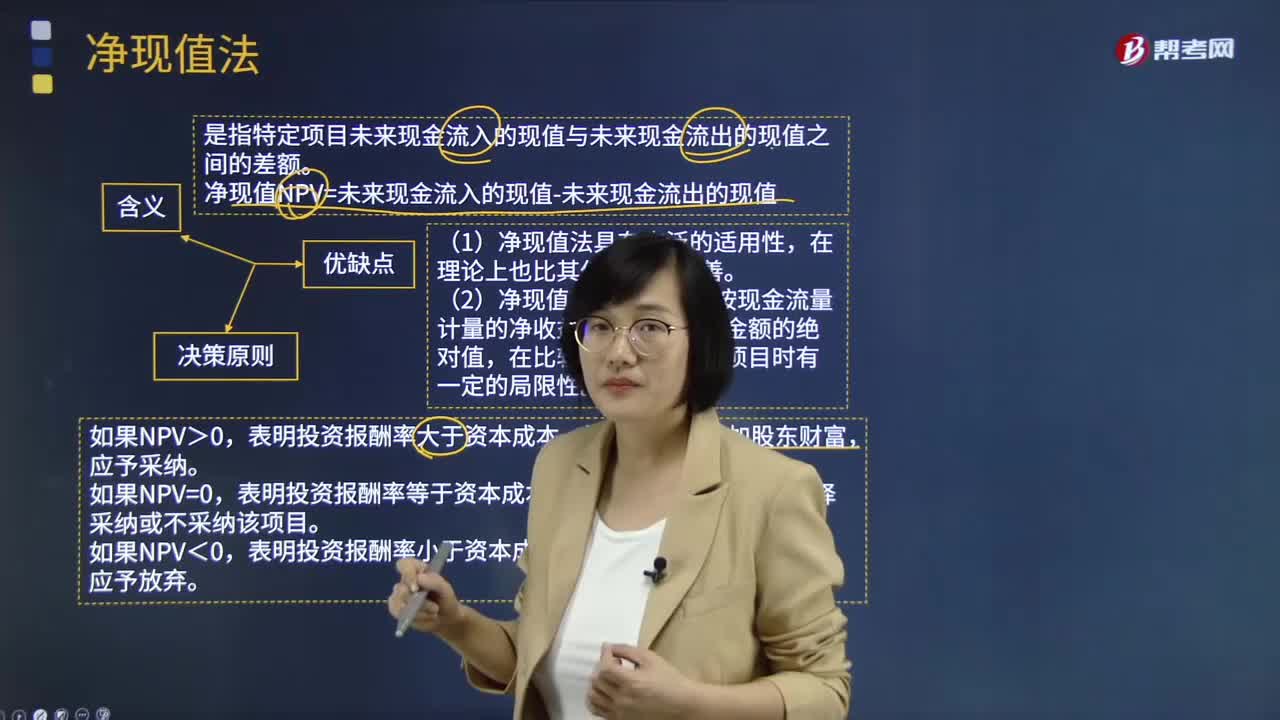

08:23净现值法的含义、决策原则及优缺点分别是什么?:是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。净现值NPV=未来现金流入的现值-未来现金流出的现值:表明投资报酬率大于资本成本,该项目可以增加股东财富。表明投资报酬率等于资本成本,表明投资报酬率小于资本成本,该项目将减损股东财富。在理论上也比其他方法初始现金流量更完善,(2)净现值反映一个项目按现金流量计量的净收益现值,在比较投资额不同的项目时有一定的局限性。

03:47

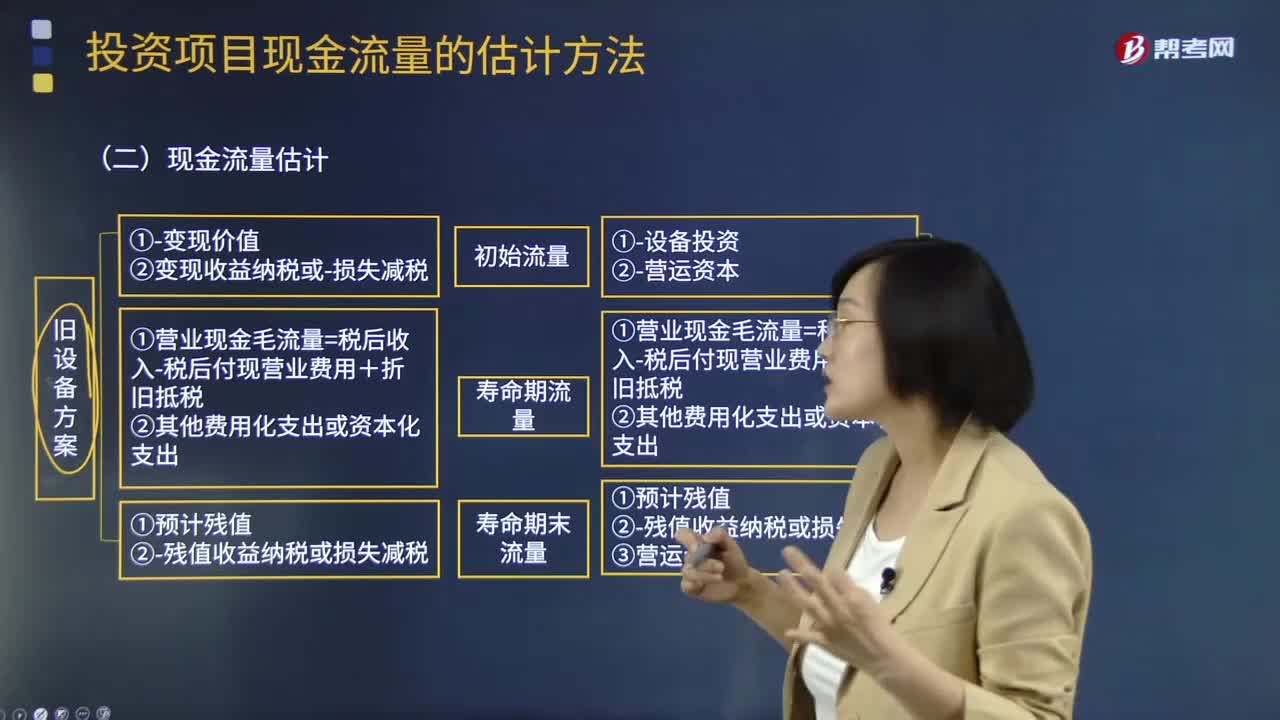

03:47固定资产更新决策项目现金流量的确定中现金流量估计是什么?:固定资产更新决策项目现金流量的确定中现金流量估计是什么?(1)项目初始现金流量:①变现价值②变现收益纳税或损失减税:新设备方案:①设备投资②营运资本:(2)项目寿命期内现金流量:①营业现金毛流量=税后收入-税后付现营业费用+折旧抵税(3)项目寿命期末现金流量旧设备方案①预计残值②残值收益纳税或损失减税新设备方案①预计残值(变现价值)②残值收益纳税或损失减税③营运资本

02:30

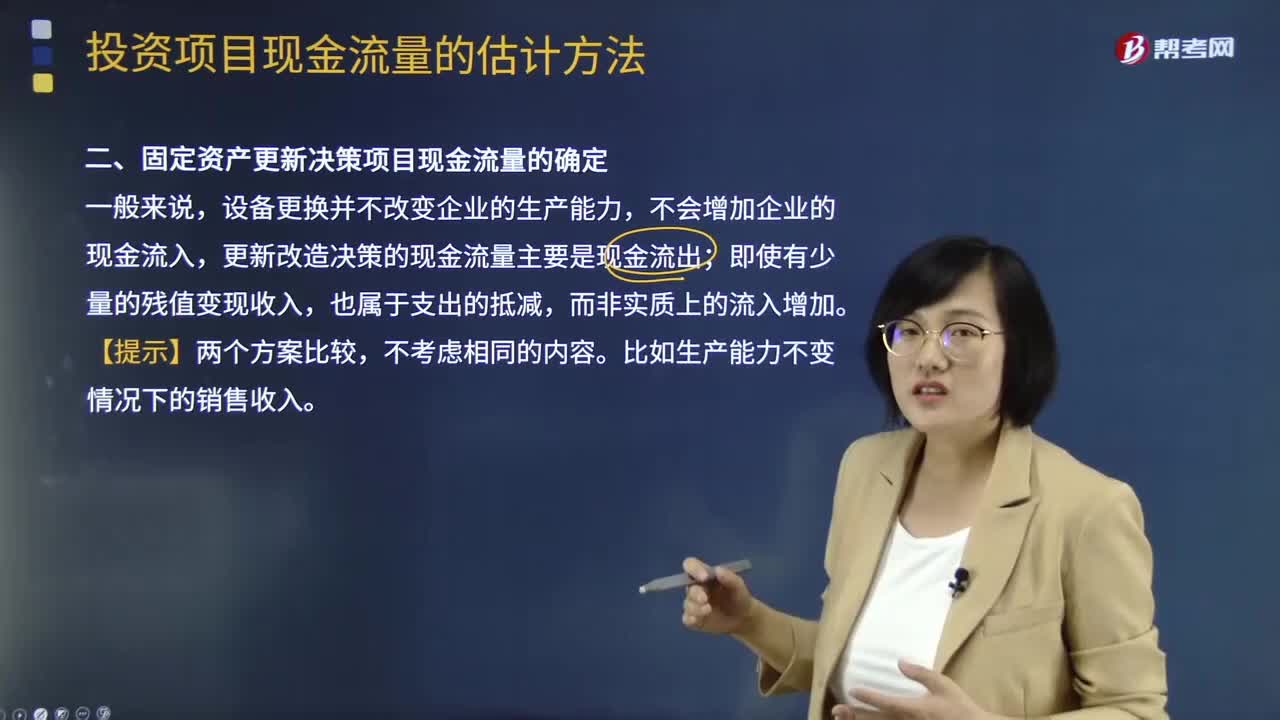

02:30固定资产更新决策项目现金流量是怎么确定的?:固定资产更新决策项目现金流量是怎么确定的?设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出;即使有少量的残值变现收入,不考虑相同的内容。比如生产能力不变情况下的销售收入。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时

04:24

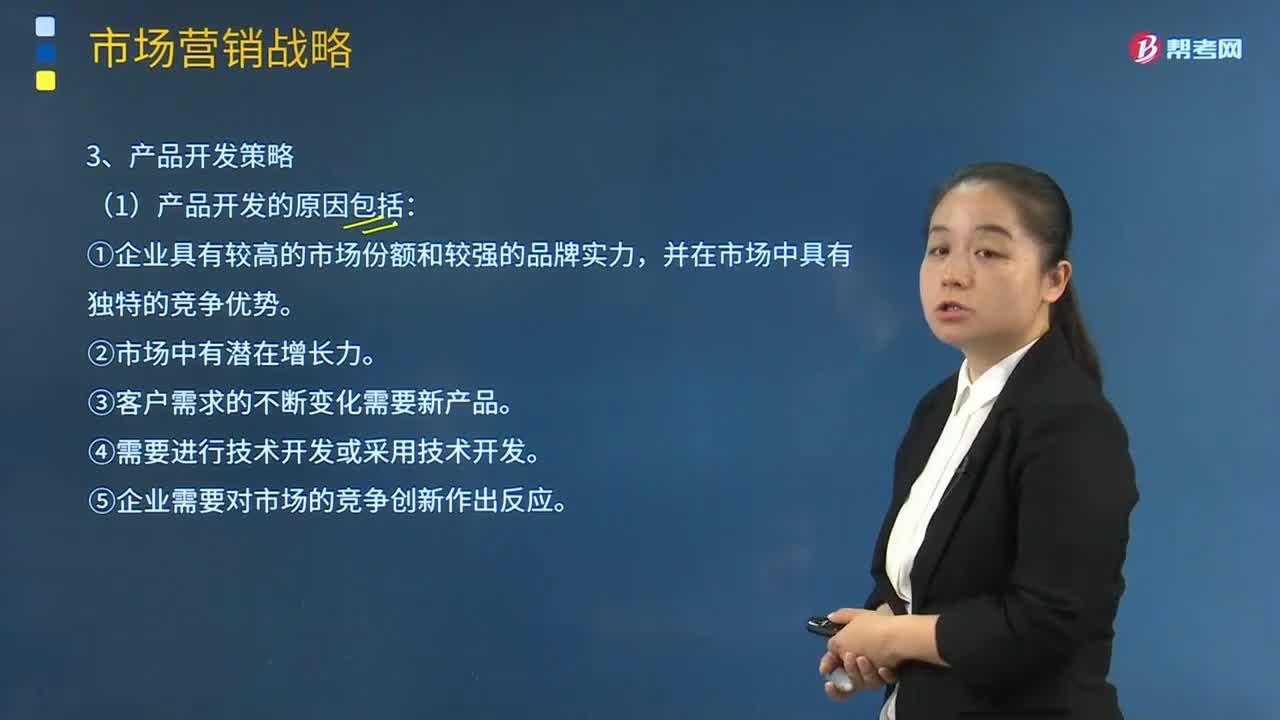

04:24产品开发策略的具体内容是什么?:产品开发策略的具体内容是什么?产品开发策略就是开发新的产品来维持和提高企业的市场占有率。开发新产品可以是开发全新产品,改进产品的结构,(1)产品开发的原因包括:并在市场中具有独特的竞争优势。③客户需求的不断变化需要新产品。④需要进行技术开发或采用技术开发。⑤企业需要对市场的竞争创新作出反应。缺乏新产品构思。②不断变小的细分市场使得市场容量降低,③由于产品涉及复杂的研发过程。

11:30

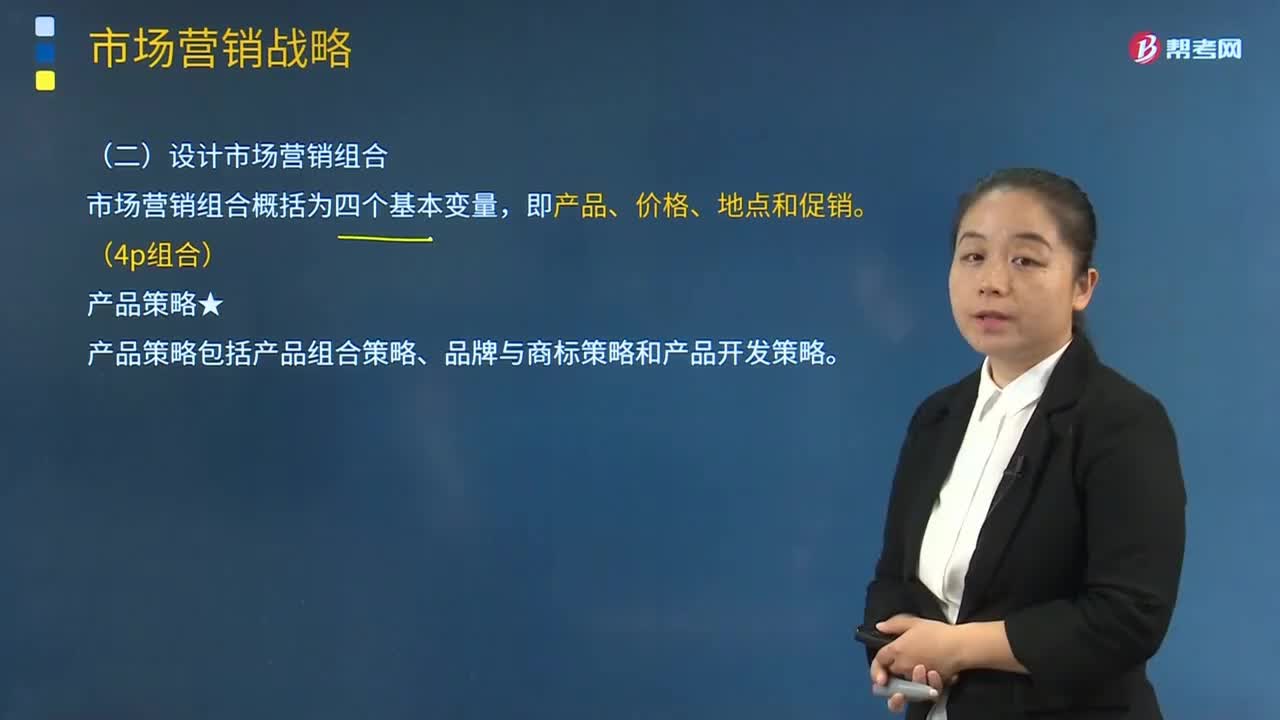

11:30产品策略的产品组合策略的内容是什么?:是指某一企业所生产或销售的全部产品大类、产品项目的组合。产品大类(又称产品线)是指产品类别中具有密切关系(或经由同种商业网点销售、或同属于一个价格幅度)的一组产品。产品项目是指某一品牌或产品大类内由尺码、价格、外观及其他属性来区别的具体产品。是指一个企业的产品组合中所包含的产品项目的总数,包括拓展产品组合的宽度和加强产品组合的深度。使企业可集中力量发展获得利润较多产品大类和产品项目。

02:19

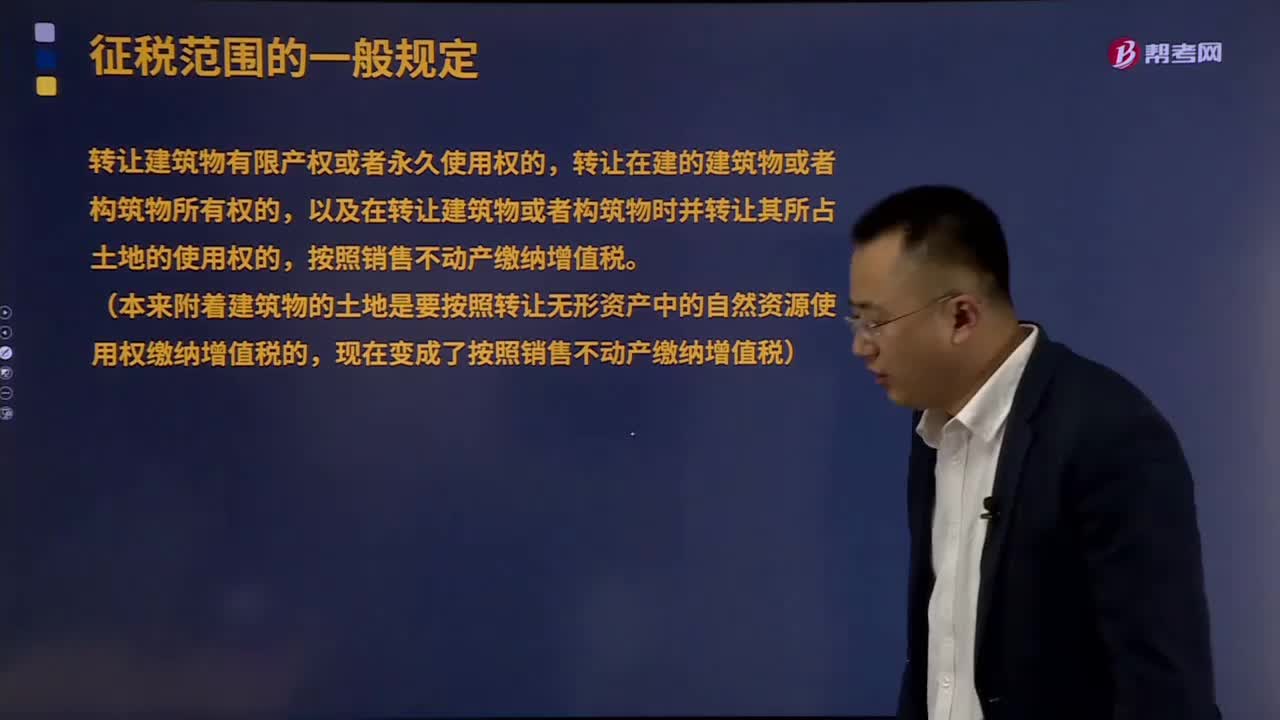

02:19销售不动产的主要内容是什么?:销售不动产的主要内容是什么?不动产是指实物形态的土地和附着于土地上的改良物,依自然性质或法律规定不可移动的土地、土地定着物、与土地尚未脱离的土地生成物、因自然或者人力添附于土地并且不能分离的其他物。是指转让不动产所有权的业务活动。包括住宅、商业营业用房、办公楼等可供居住、工作或者进行其他活动的建造物。转让建筑物有限产权或者永久使用权的,转让在建的建筑物或者构筑物所有权的。

02:30

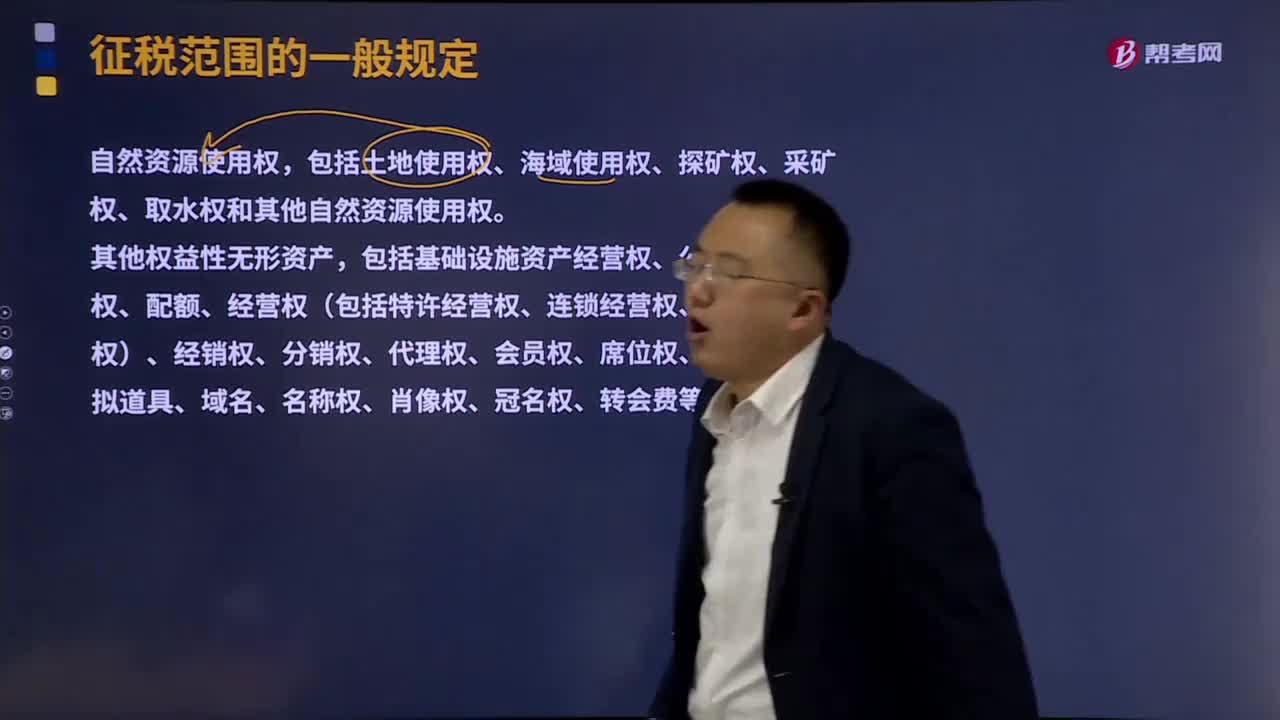

02:30销售无形资产的含义是什么?:销售无形资产的含义是什么?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资产、应收帐款、金融资产、长期股权投资、专利权、商标权等,即将转了权、商标权等称为无形资产。销售无形资产,是指转让无形资产所有权或者使用权的业务活动。包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。其他权益性无形资产。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日