下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:13

05:13印花税计税依据的一般规定是什么?:印花税计税依据的一般规定是什么?印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。印花税计税依据的一般规定是各种应税凭证上所记载的计税金额。计税金额以全额为主;余额计税的主要有两个:

05:13

05:13城建税的计税依据是什么?:城建税的计税依据是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;(一)城市维护建设税计税依据:纳税人实际缴纳的增值税、消费税税额之和。(二)城市维护建设税计税依据的五个特别说明:也要对其未缴的城建税进行补税和罚款。不作为城建税的计税依据。

10:33

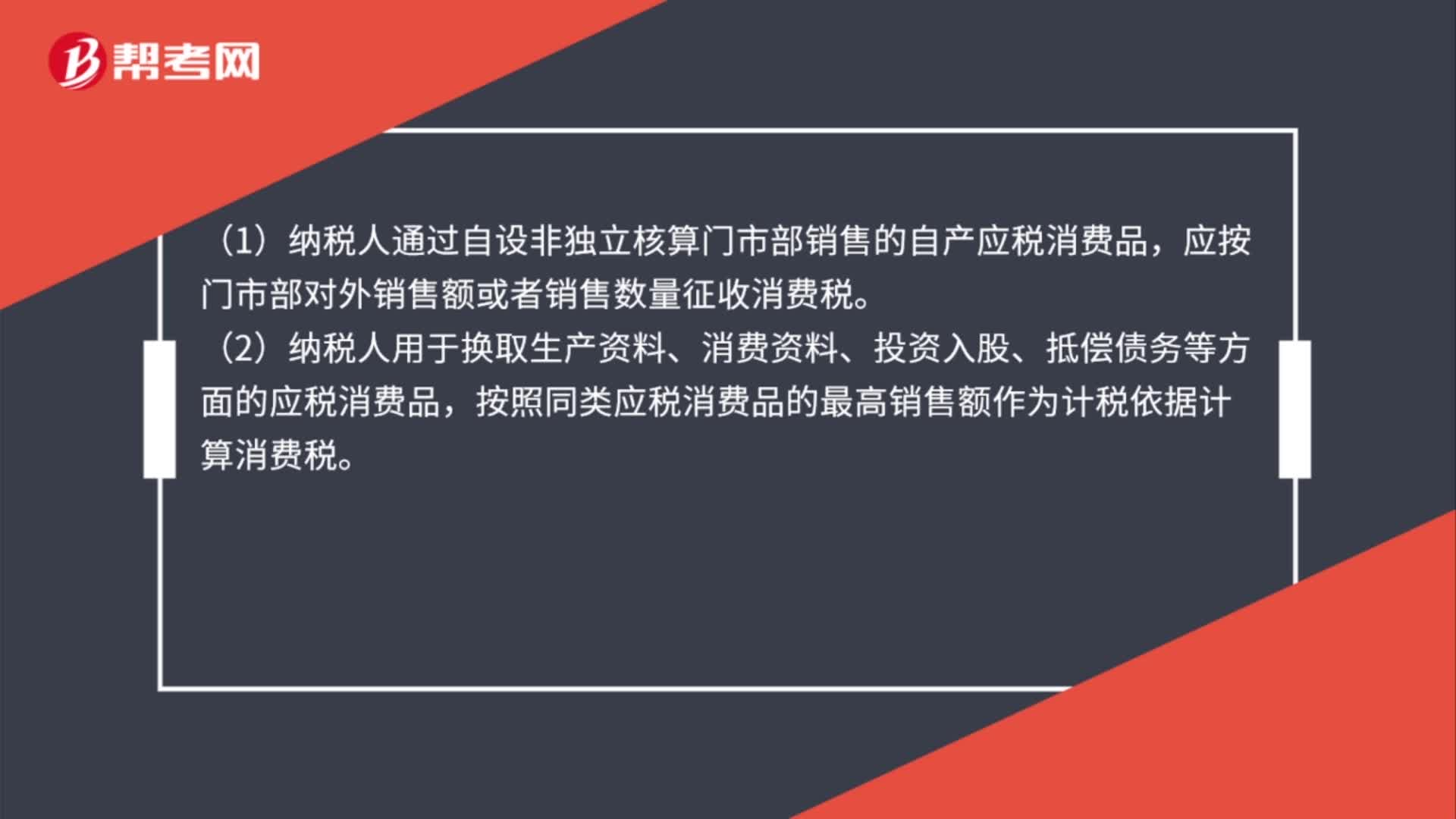

10:33计税依据的特殊规定有哪些?:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。【提示】增值税按照平均价格计算征收。【例题·单选题】某摩托车厂为增值税一般纳税人,该项业务应缴纳的消费税为( )万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税,甲酒厂当月该笔业务应缴纳的消费税税额为( )元

25:40

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

00:53

00:53决策依据和决策技术与方法举例是什么呢?:决策依据和决策技术与方法举例是什么呢?例如:企业依据大数据分析出来的信息来分析企业当前的能力、市场环境等,进而能做出更符合企业需求的管理决策,这就是决策依据。传统的决策依据是根据管理者的经验进行判断,但是人一辈子的经验,仅仅是大数据技术分析中的一小部分,所以进行大数据分析,有助于企业做出更加符合企业需求的管理决策。决策技术与方法就是指云计算技术,数据挖掘技术。主要是强调大数据对决策上的技术支持

00:43

00:43法人是怎么分类的?:法人的分类:(1)法人分为营利法人、非营利法人和特别法人。(2)营利法人包括有限责任公司、股份有限公司和其他企业法人等。(3)非营利法人包括事业单位、社会团体、基金会、社会服务机构等。(4)特别法人包括特定的机关法人、农村集体经济组织法人、城镇农村的合作经济组织法人、基层群众性自治组织法人。

04:01

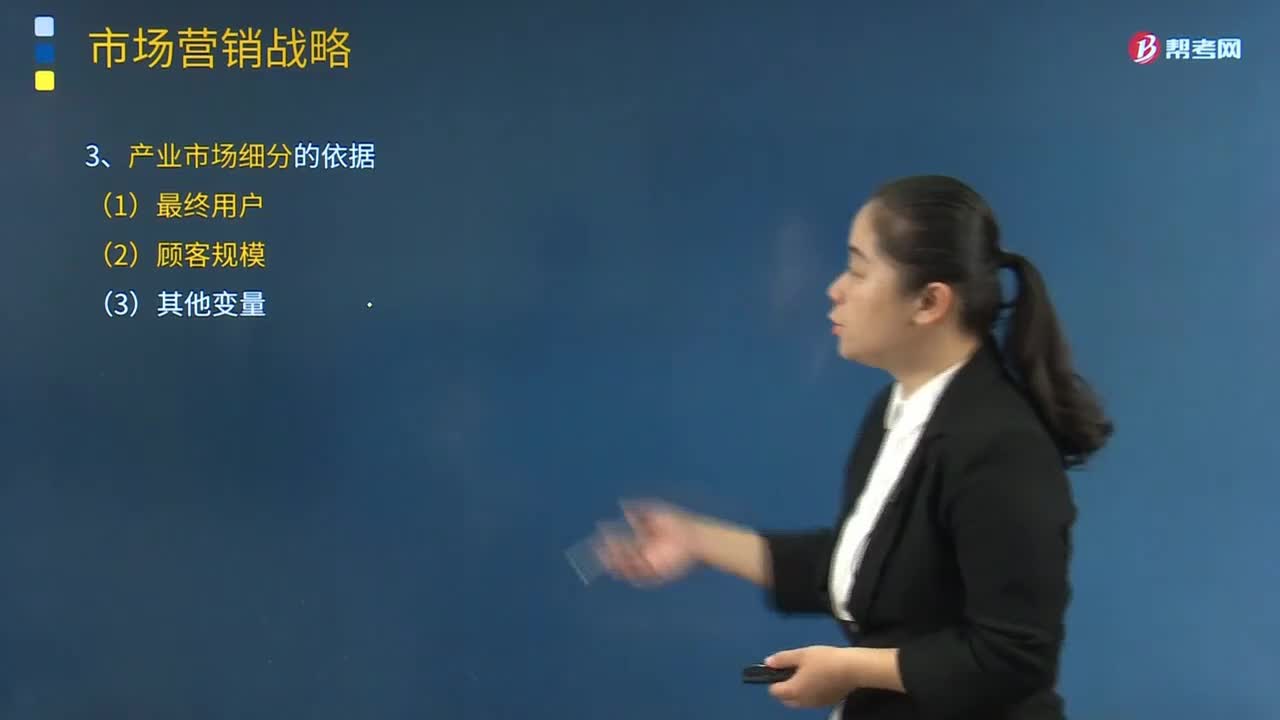

04:01产业市场细分的依据有哪些?:C.购买特性细分,D.价值细分;即企业按照人口因素来细分消费者市场;该题目属于按照人口细分中的收入进行的细分“消费细分中没有财富细分这种分类,购买特性细分是依照购买者的购买量、卖场的类型和包装量来进行的细分,该笔记本电脑生产企业营销该系列笔记本电脑时重点考虑的市场细分基础包括()。C.价值细分,【解析】本题考核的是市场细分的基础,市场细分包括人口细分、地理细分、心理细分、行为细分。B.市场细分

05:20

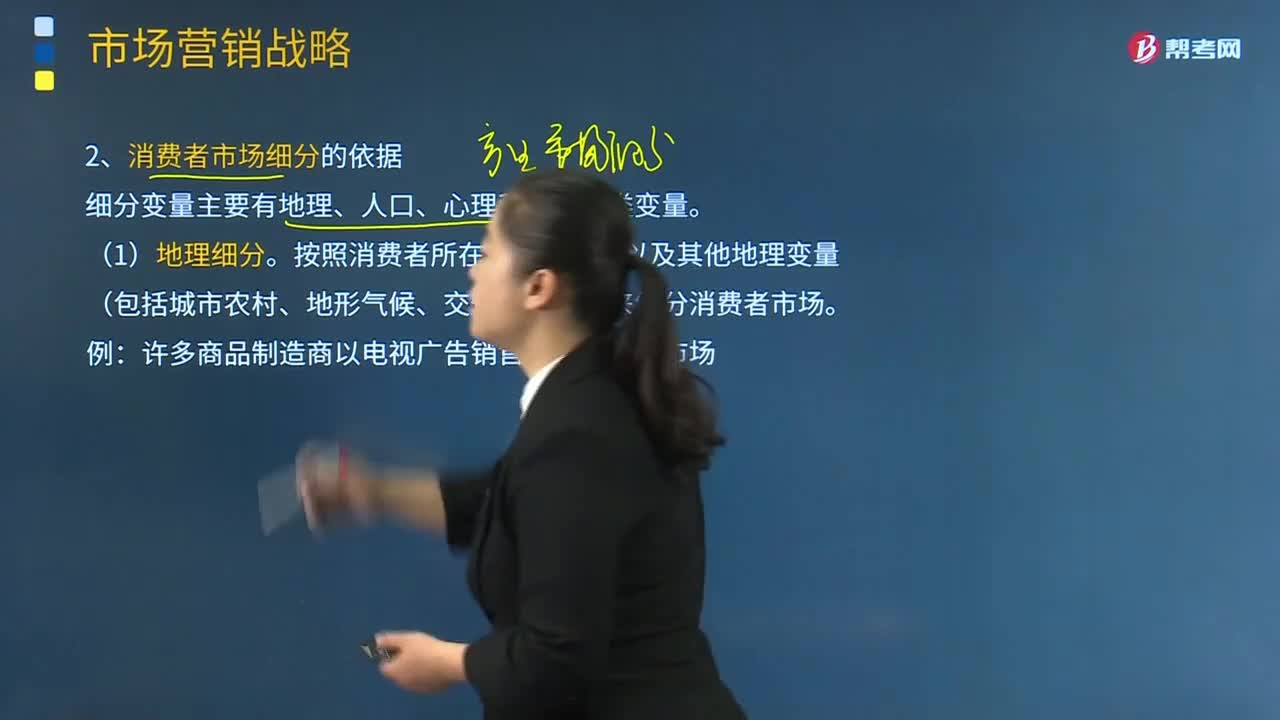

05:20消费者市场细分有哪些依据?:消费者市场细分有哪些依据?广告传播者首先要通过消费者市场了解广告对象的需求情况,把消费者总体市场划分为许多类似性购买群体的细分市场,细分变量主要有地理、人口、心理和行为四类变量。按照消费者所在的地理位置以及其他地理变量(包括城市农村、地形气候、交通运输等)来细分消费者市场。许多商品制造商以电视广告销售区域来划分市场。

01:24

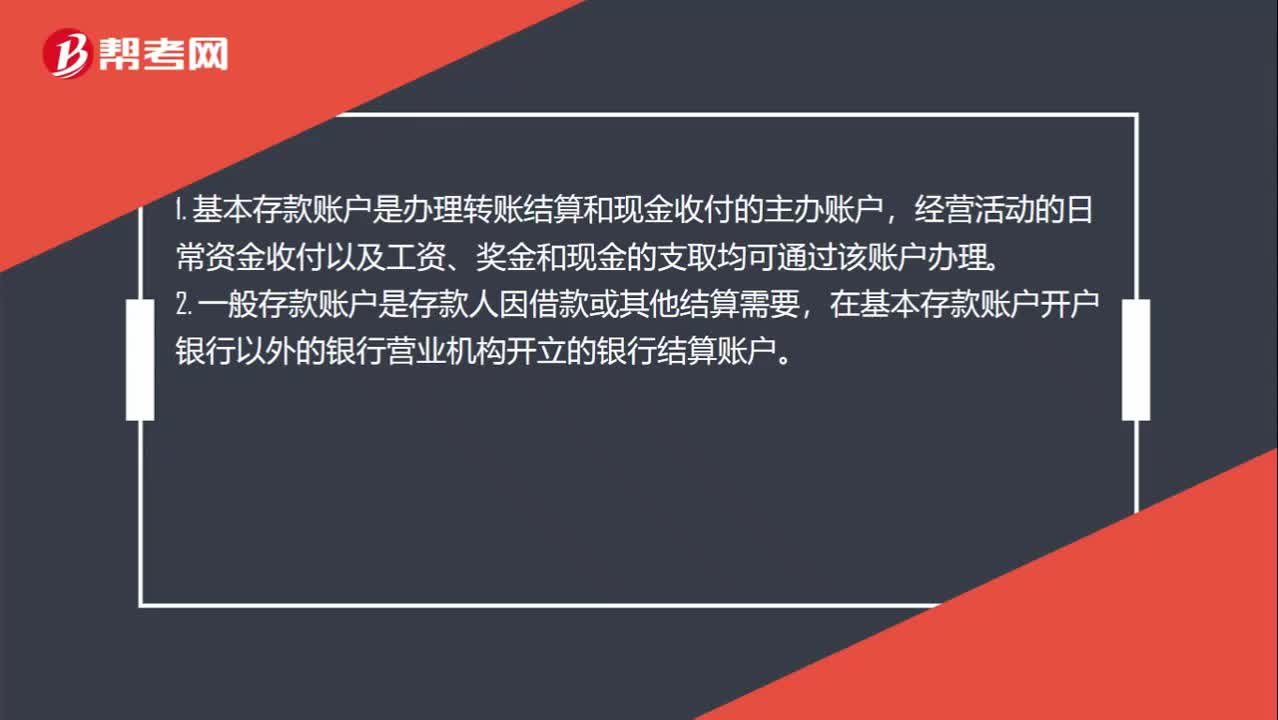

01:24基本存款账户、一般存款账户、专用存款账户、临时存款账户的分类依据是什么?:基本存款账户、一般存款账户、专用存款账户、临时存款账户的分类依据是什么?1. 基本存款账户是办理转账结算和现金收付的主办账户,经营活动的日常资金收付以及工资、奖金和现金的支取均可通过该账户办理。2. 一般存款账户是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。对其特定用途资金进行专项管理和使用而开立的银行结算账户。

09:32

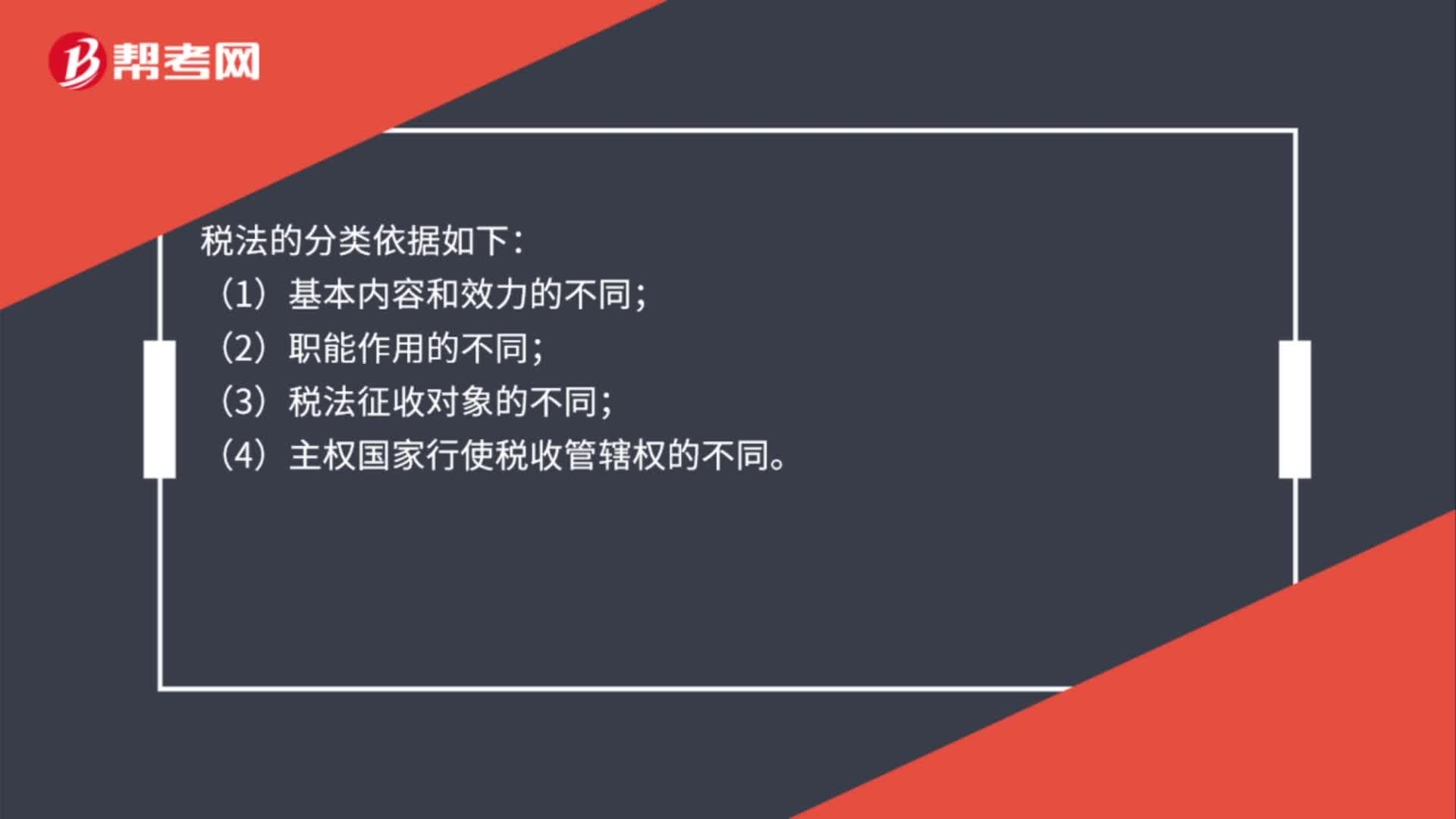

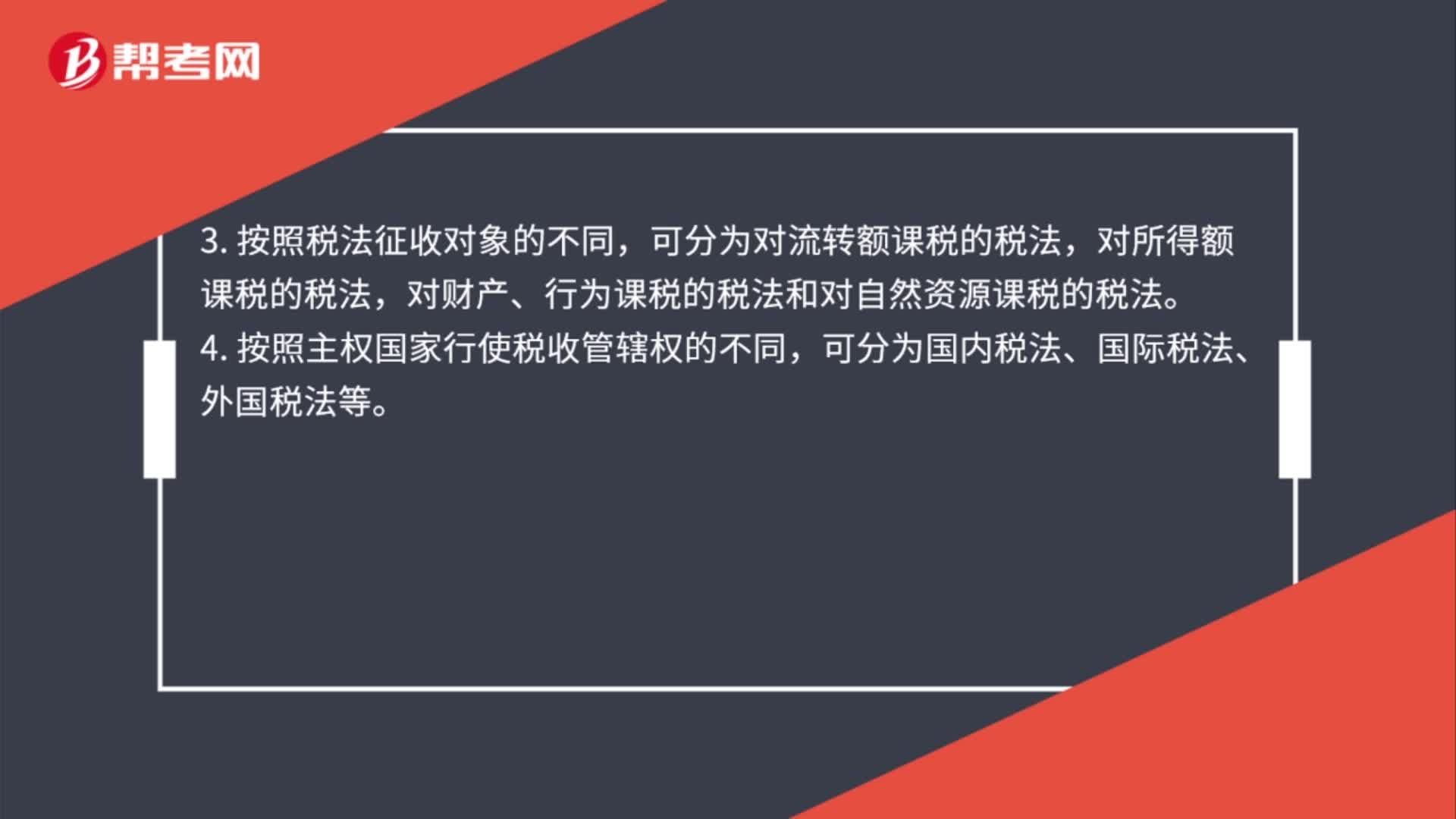

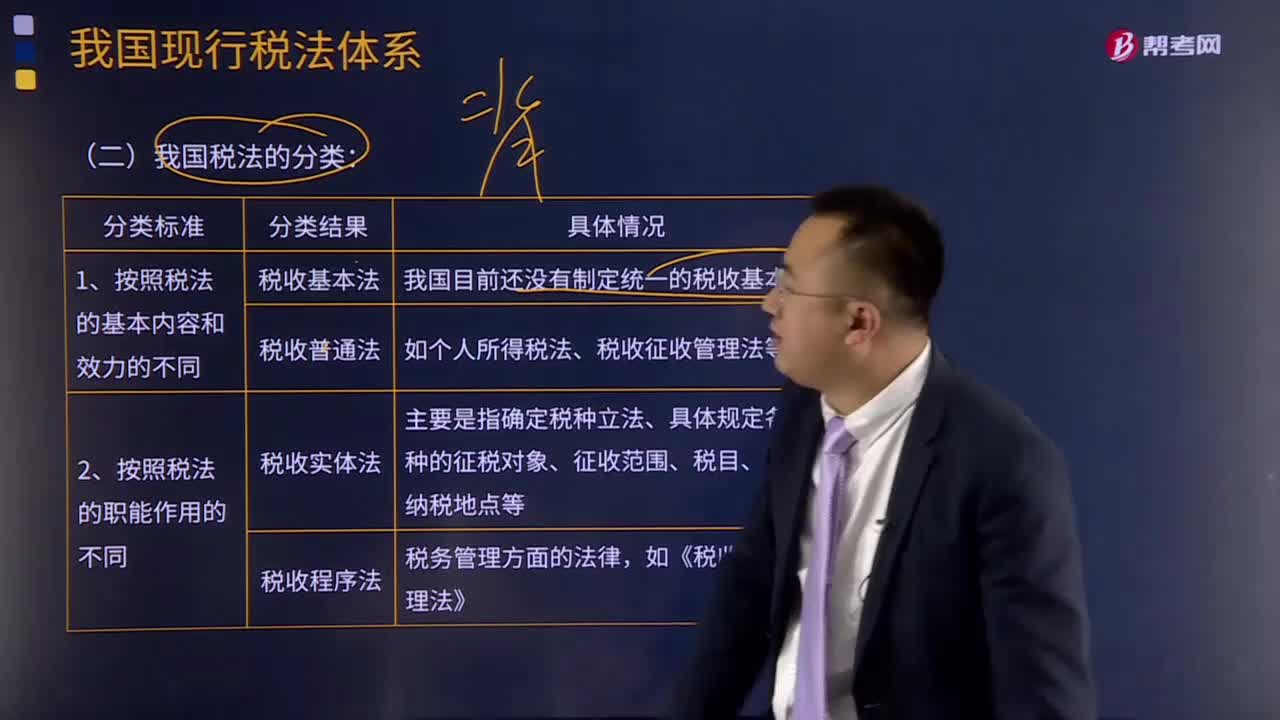

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

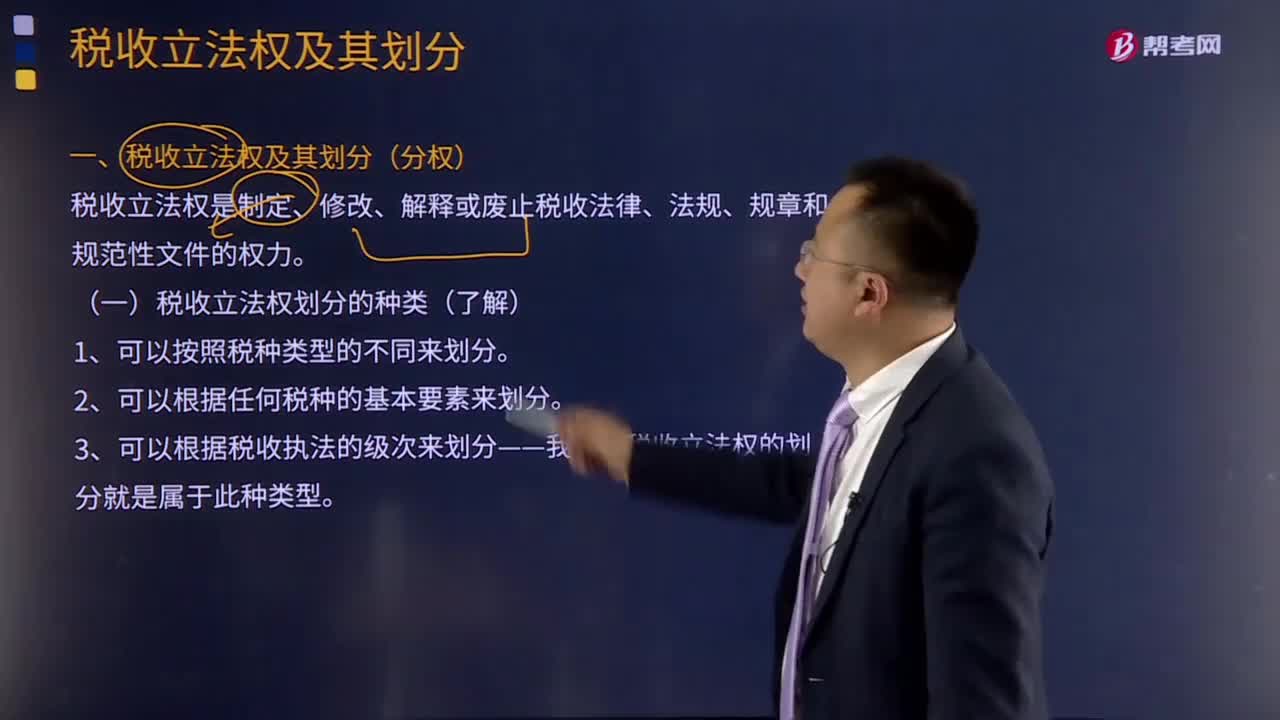

06:27

06:27税收立法权划分的种类有哪些?:税收立法权划分的种类有哪些?税收立法权是制定、修改、解释或废止税收法律、法规、规章和规范性文件的权力。二是各级机关的税收立法权是如何划分的。税收立法权的明确有利于保证国家税法的统一制定和贯彻执行,税收立法权的划分可按以下不同的方式进行:有关特定税收领域的税收立法权通常全部给予特定一级的政府。2、可以根据任何税种的基本要素来划分。可以将税种的某一要素如税基和税率的立法权。

16:35

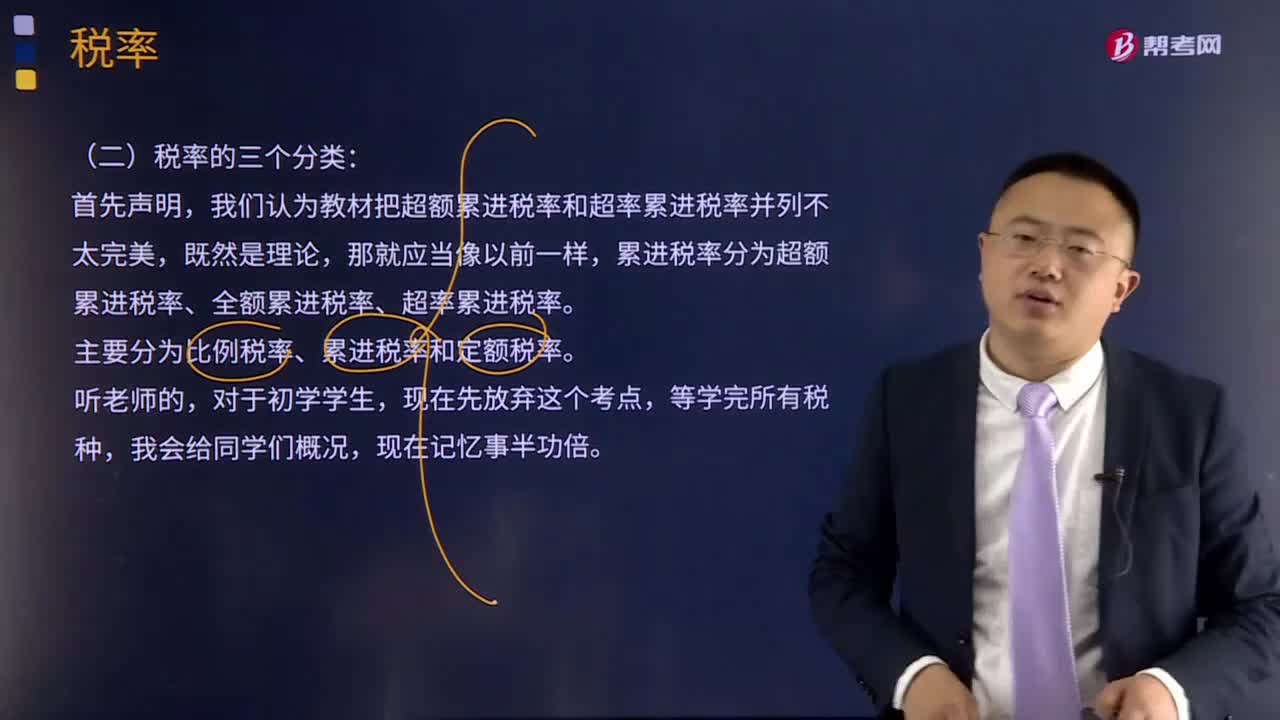

16:35税率的三个分类是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,我们认为教材把超额累进税率和超率累进税率并列不太完美,主要分为比例税率、累进税率和定额税率。同学们体会全额累进税率和超额累进税率的优缺点及他们各自定义:1、全额累进税率是把征税对象的数额划分为若干等级,对每个等级分别规定相应税率,课税对象的全部数额都按提高后级距的相应税率征税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日