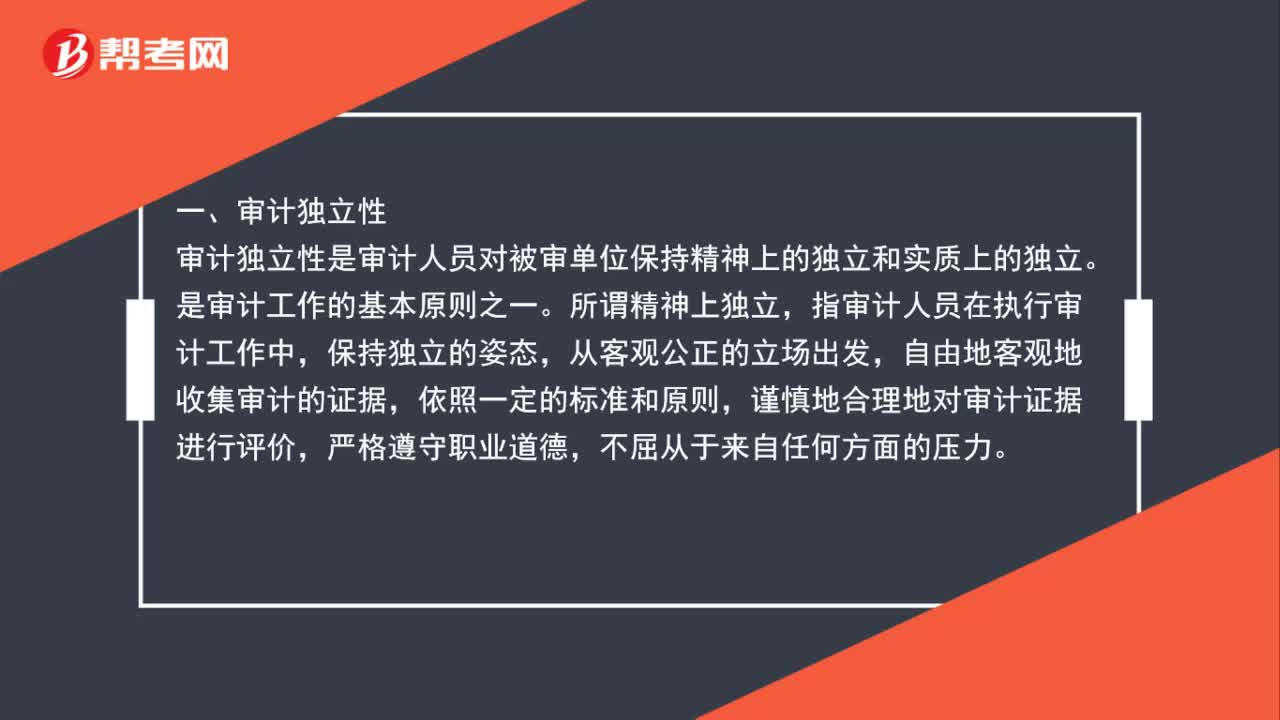

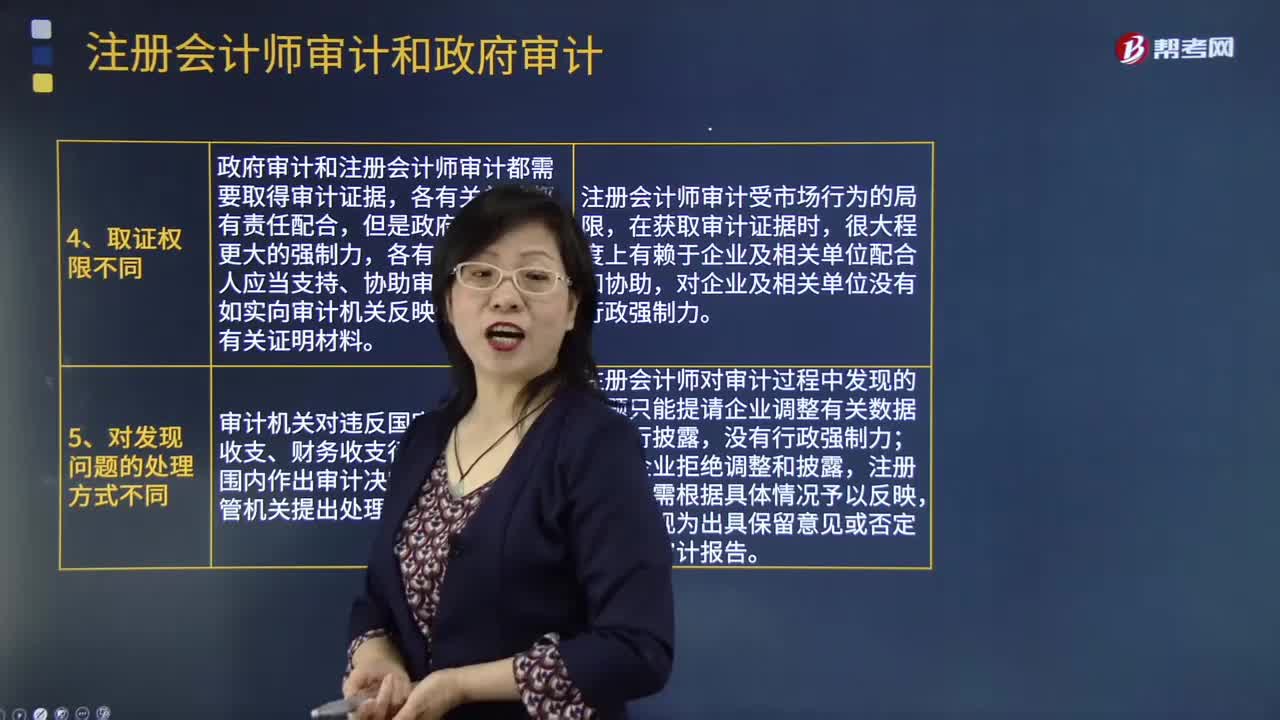

注册会计师考试相关视频

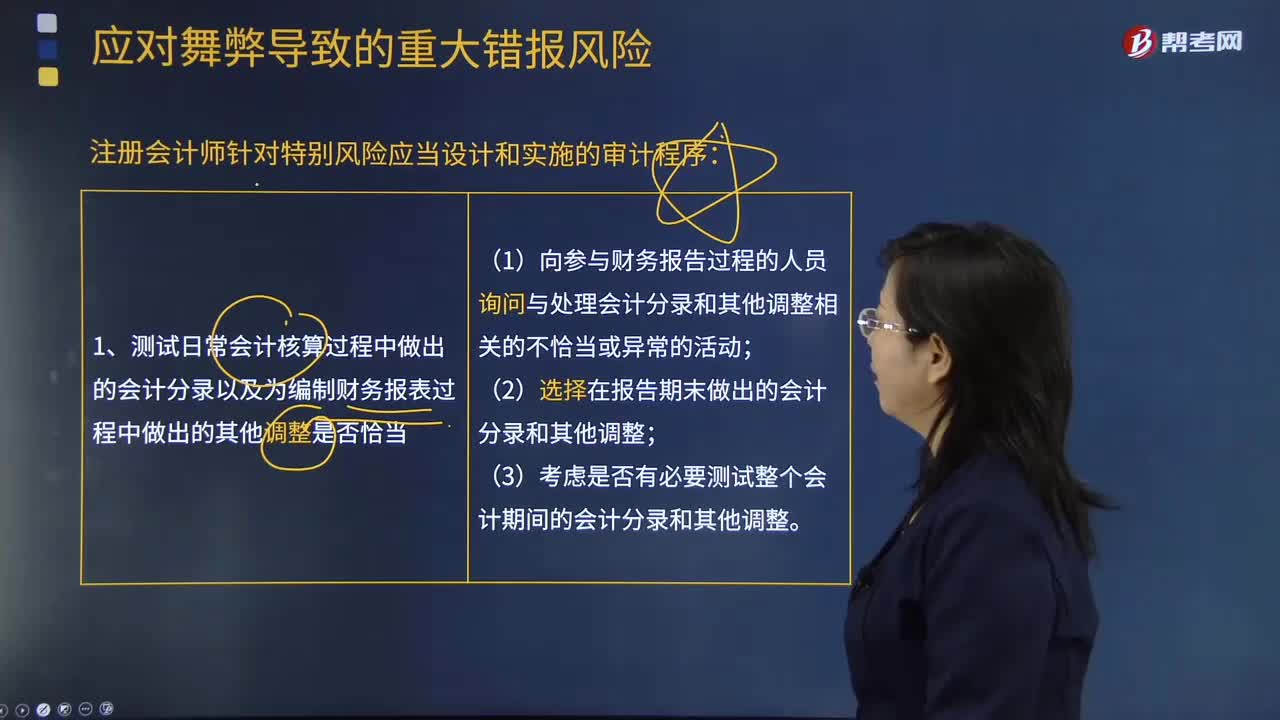

注册会计师针对特别风险应当设计和实施的审计程序包括哪些?

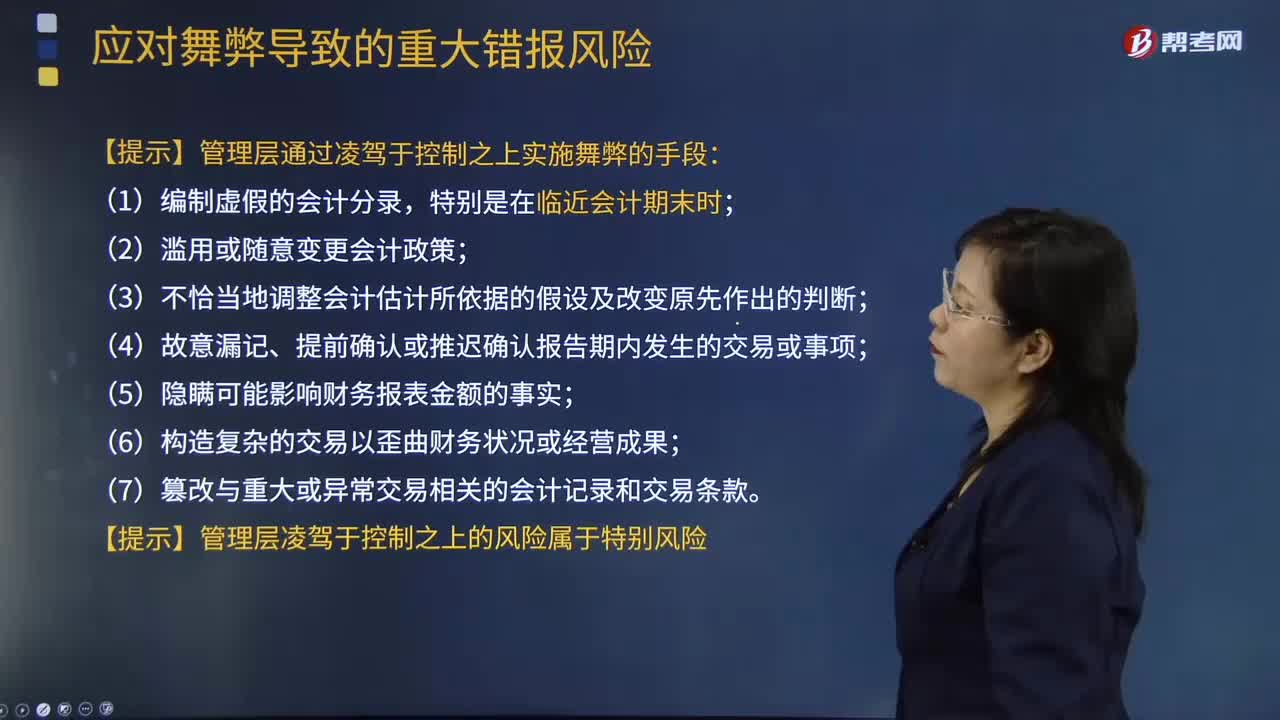

针对管理层凌驾于控制之上的风险实施的程序有哪些?

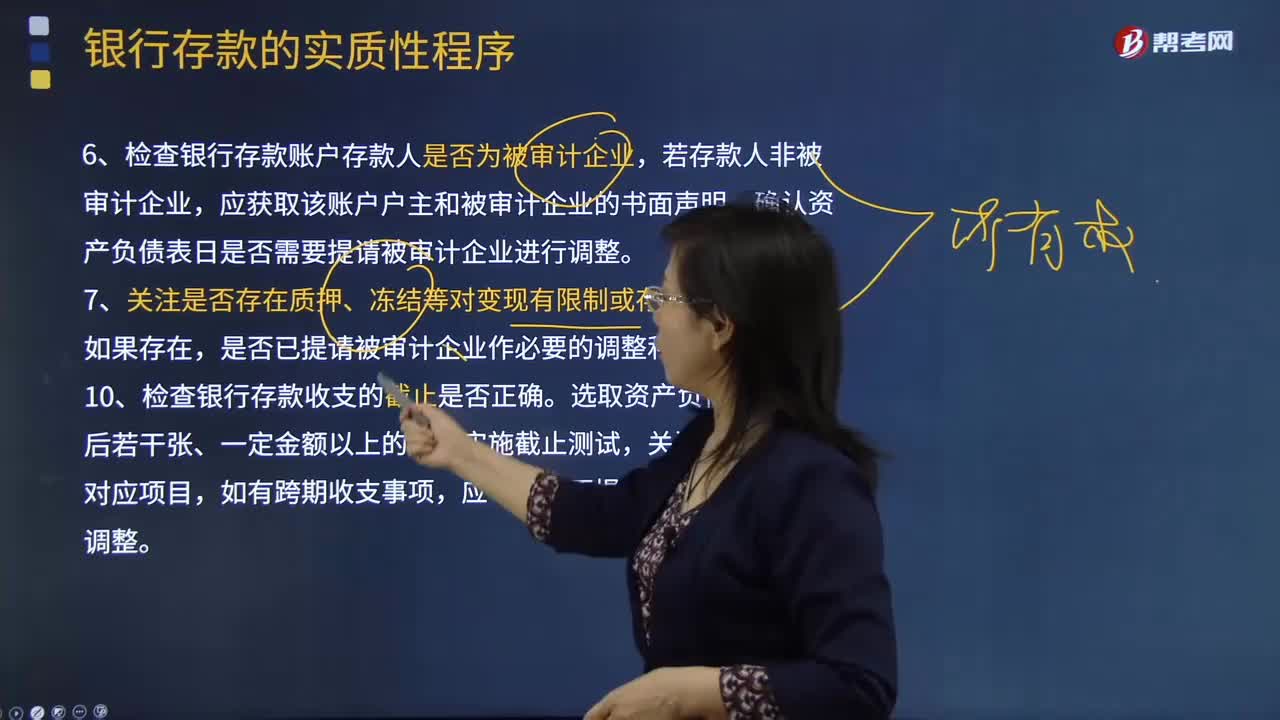

来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?

如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?

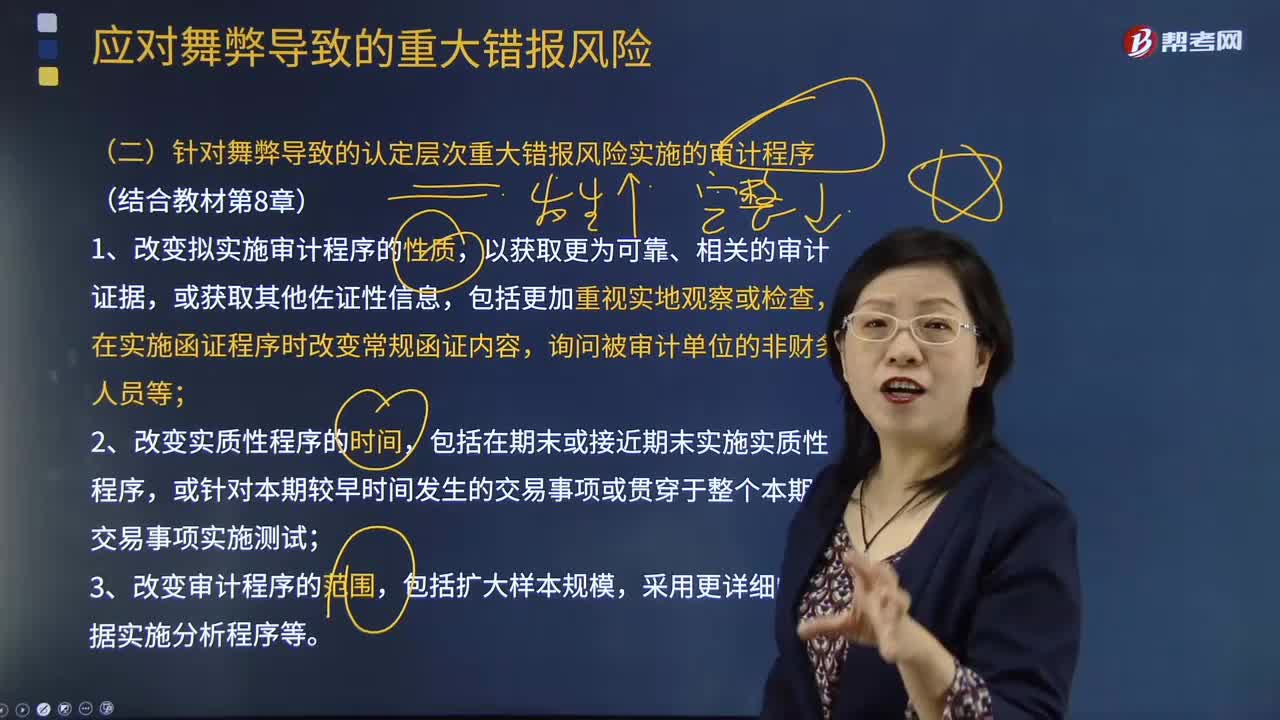

针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?

注册会计师的总体应对措施有哪些?

针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?

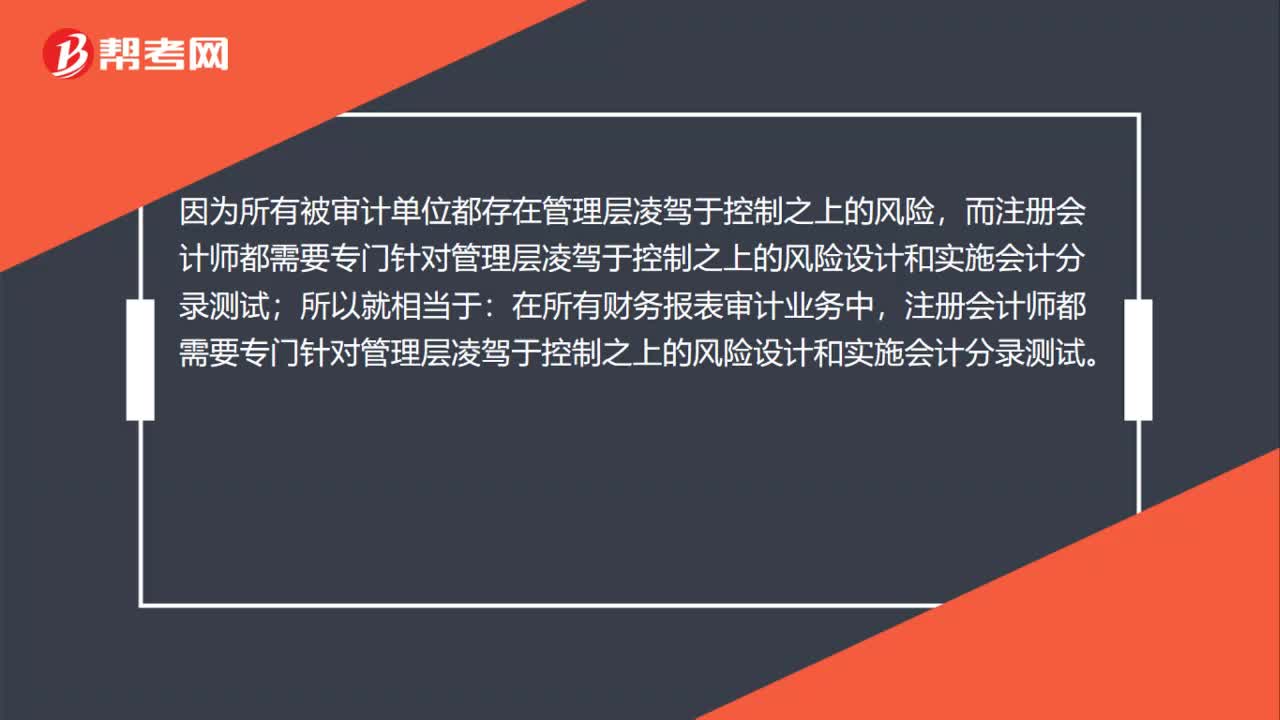

为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?

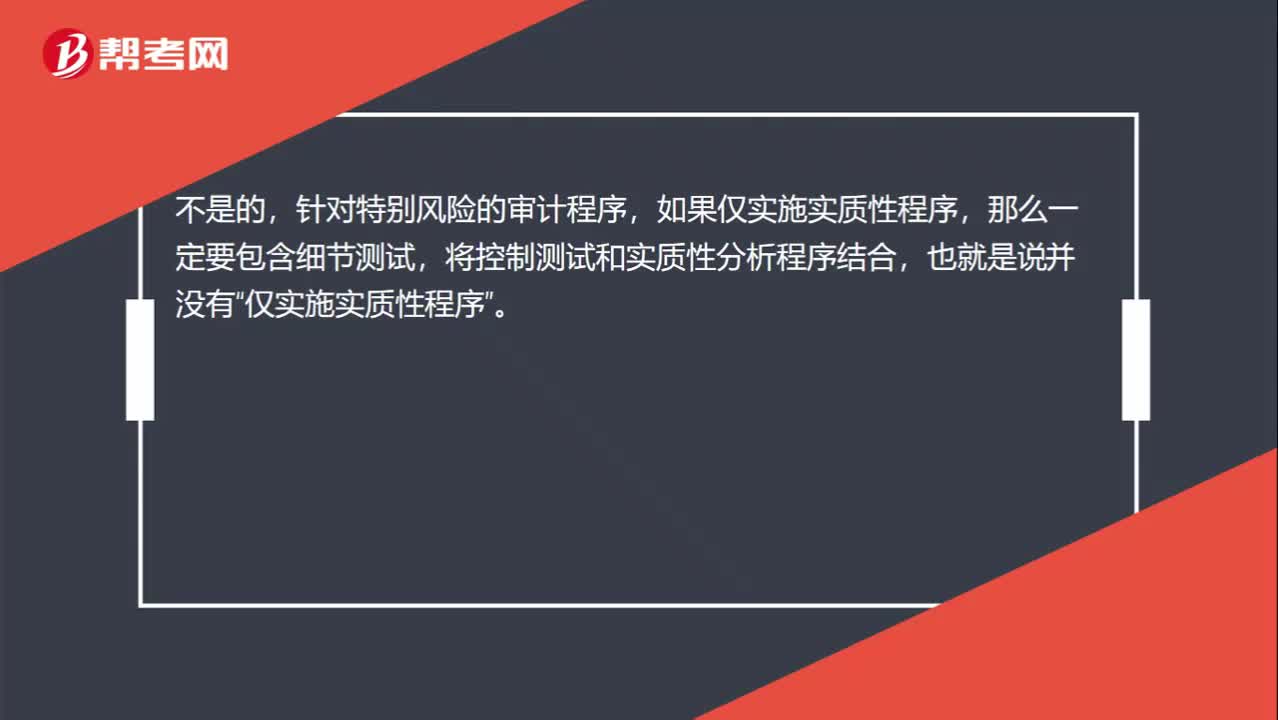

注册会计师针对特别风险应实施哪些实质性程序?

总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?

注册会计师风险应对需要考虑什么?

为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?