下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:13

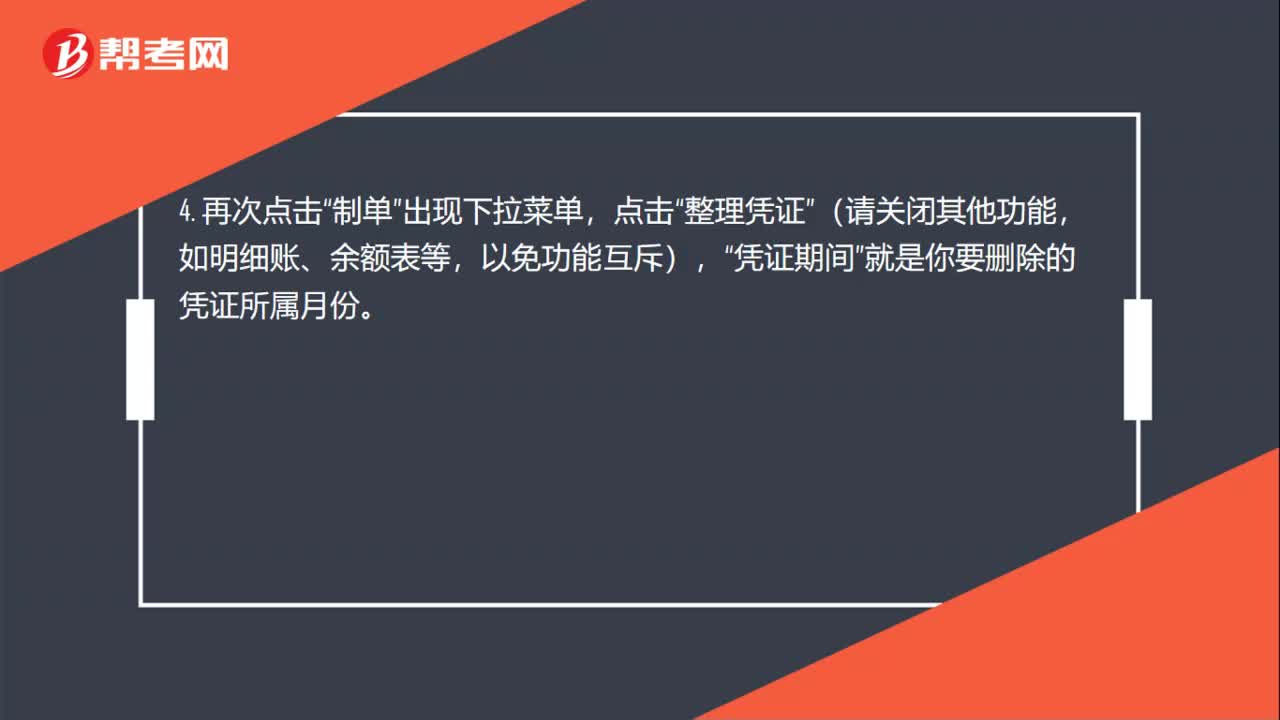

01:13被删除了的记账凭证怎么处理?:被删除了的记账凭证怎么处理?1. 首先想删除的凭证应该是未记账未审核状态,请反记账并取消审核;2. 在填制凭证的功能中查找到该记账凭证;3. 在凭证页面顶端菜单中点击“再单击下拉菜单中,作废恢复“给凭证标记上”制单;出现下拉菜单“整理凭证,(请关闭其他功能“如明细账、余额表等”以免功能互斥),凭证期间,就是你要删除的凭证所属月份,如果整理断号“就会把后面的凭证依顺序往上提一个号了”

00:17

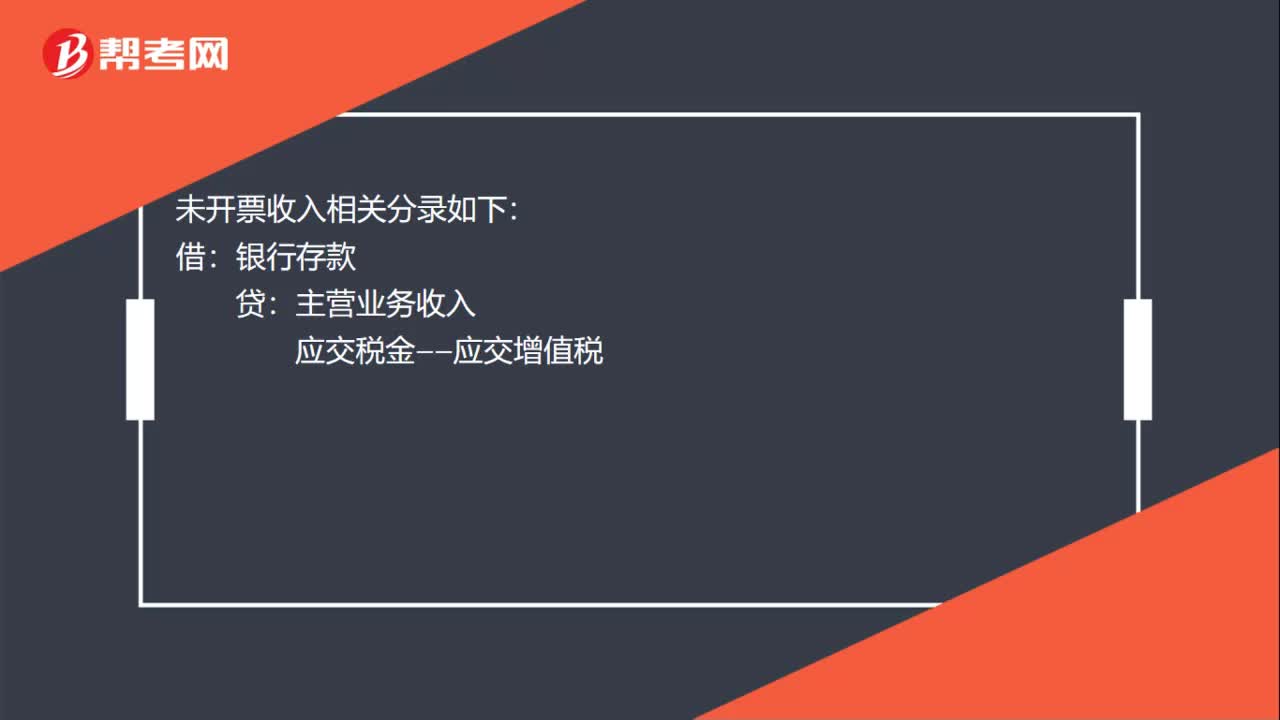

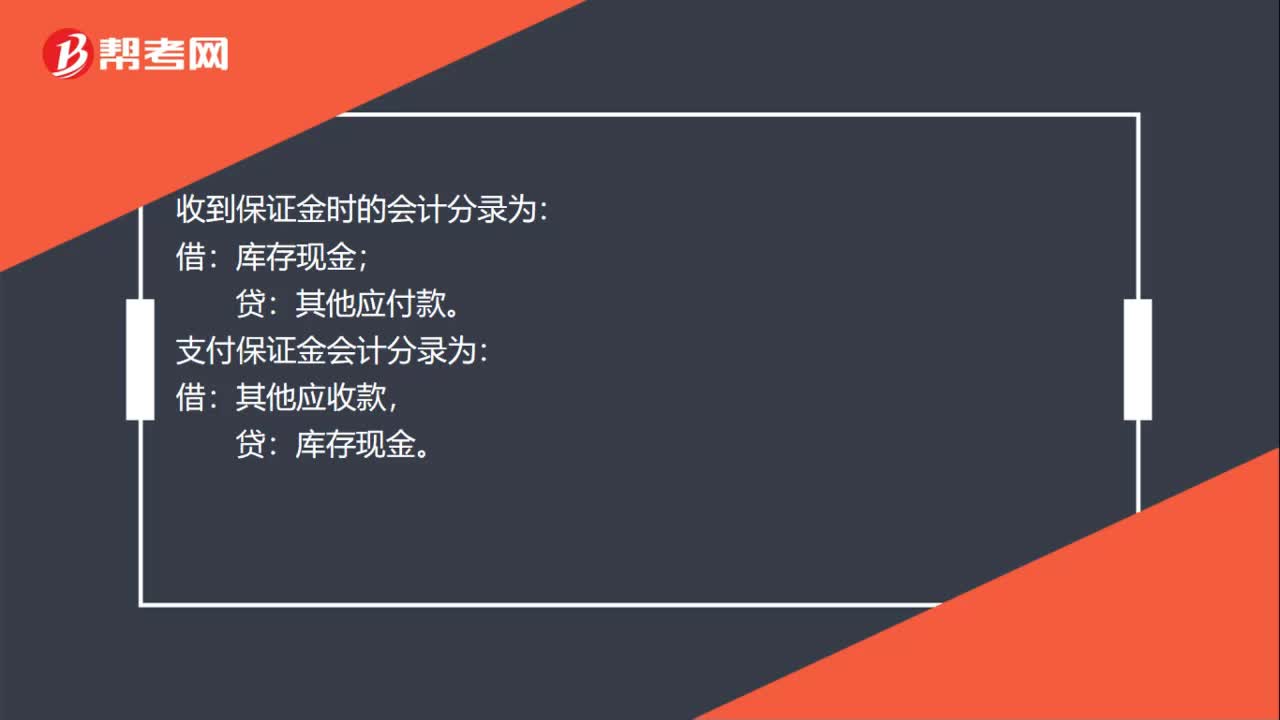

00:17保证金的会计凭证是什么?:保证金的会计凭证是什么?收到保证金时的会计分录为:其他应付款。支付保证金会计分录为:借:其他应收款,贷:库存现金。

00:27

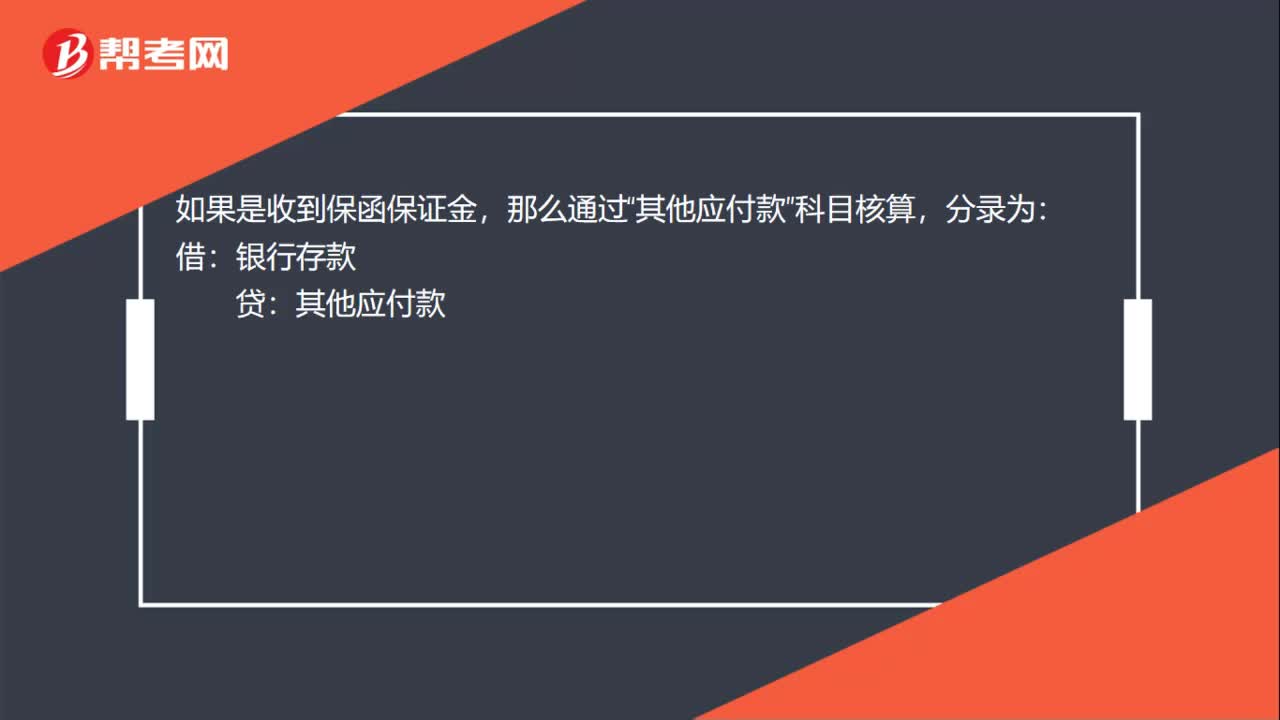

00:27保函到期的会计凭证怎么办?:保函到期的会计凭证怎么办?如果是收到保函保证金,科目核算,分录为:其他应付款“如果是支付保函保证金”其他应收款:科目核算:分录为:借其他应收款贷银行存款

00:28

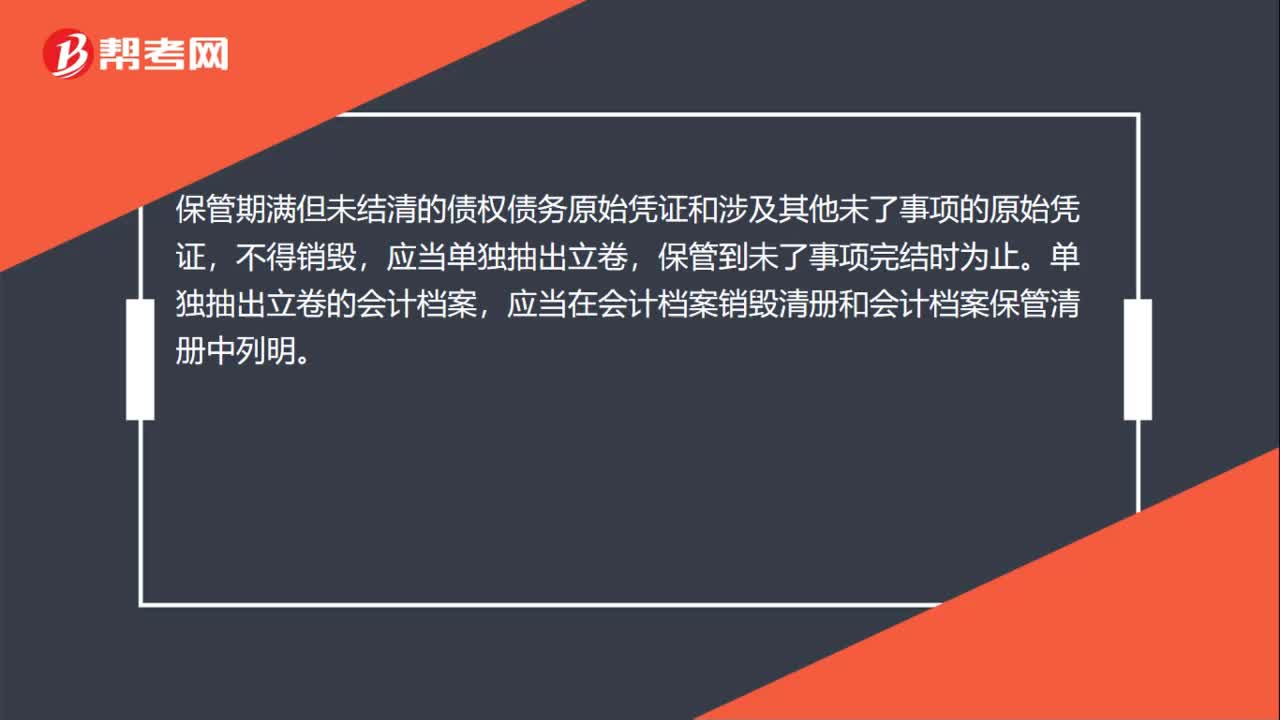

00:28保管期满的会计凭证怎么办?:保管期满的会计凭证怎么办?保管期满但未结清的债权债务原始凭证和涉及其他未了事项的原始凭证,不得销毁,应当单独抽出立卷,保管到未了事项完结时为止。单独抽出立卷的会计档案,应当在会计档案销毁清册和会计档案保管清册中列明。

00:29

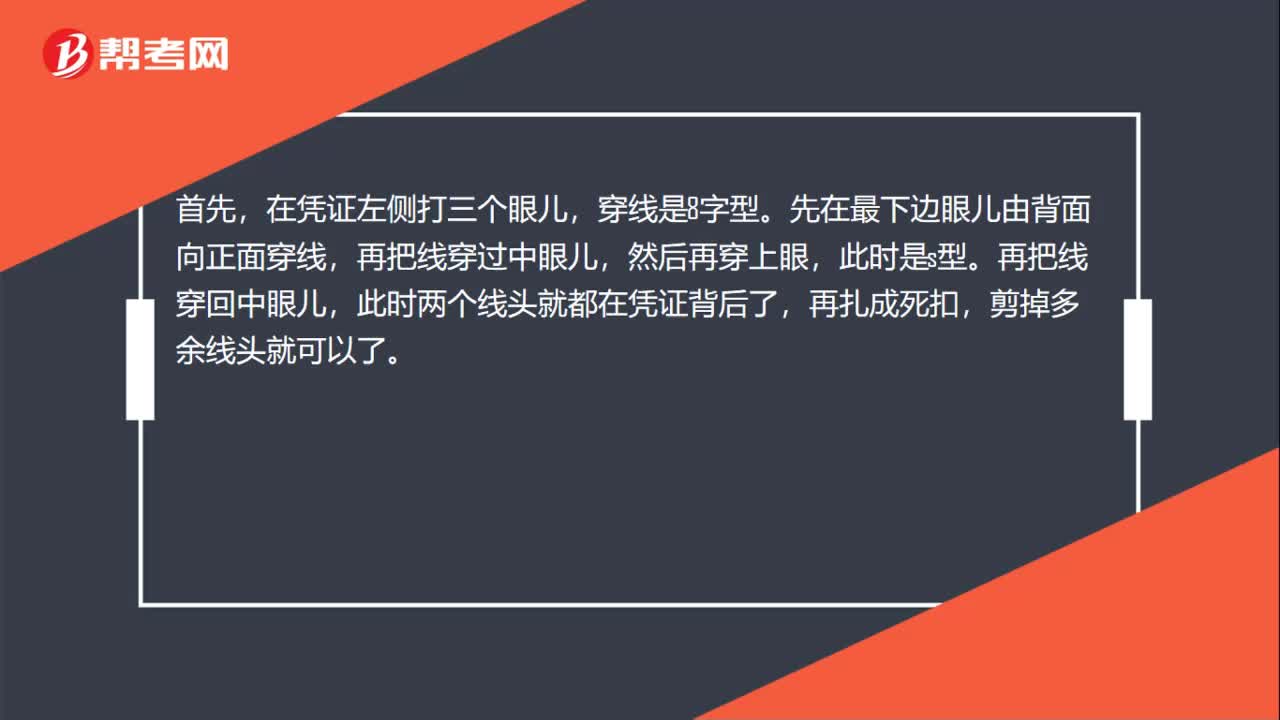

00:29包边会计凭证的方法是什么?:包边会计凭证的方法是什么?首先,在凭证左侧打三个眼儿,穿线是8字型。先在最下边眼儿由背面向正面穿线,再把线穿过中眼儿,然后再穿上眼,此时是s型。再把线穿回中眼儿,此时两个线头就都在凭证背后了,再扎成死扣,剪掉多余线头就可以了。

00:29

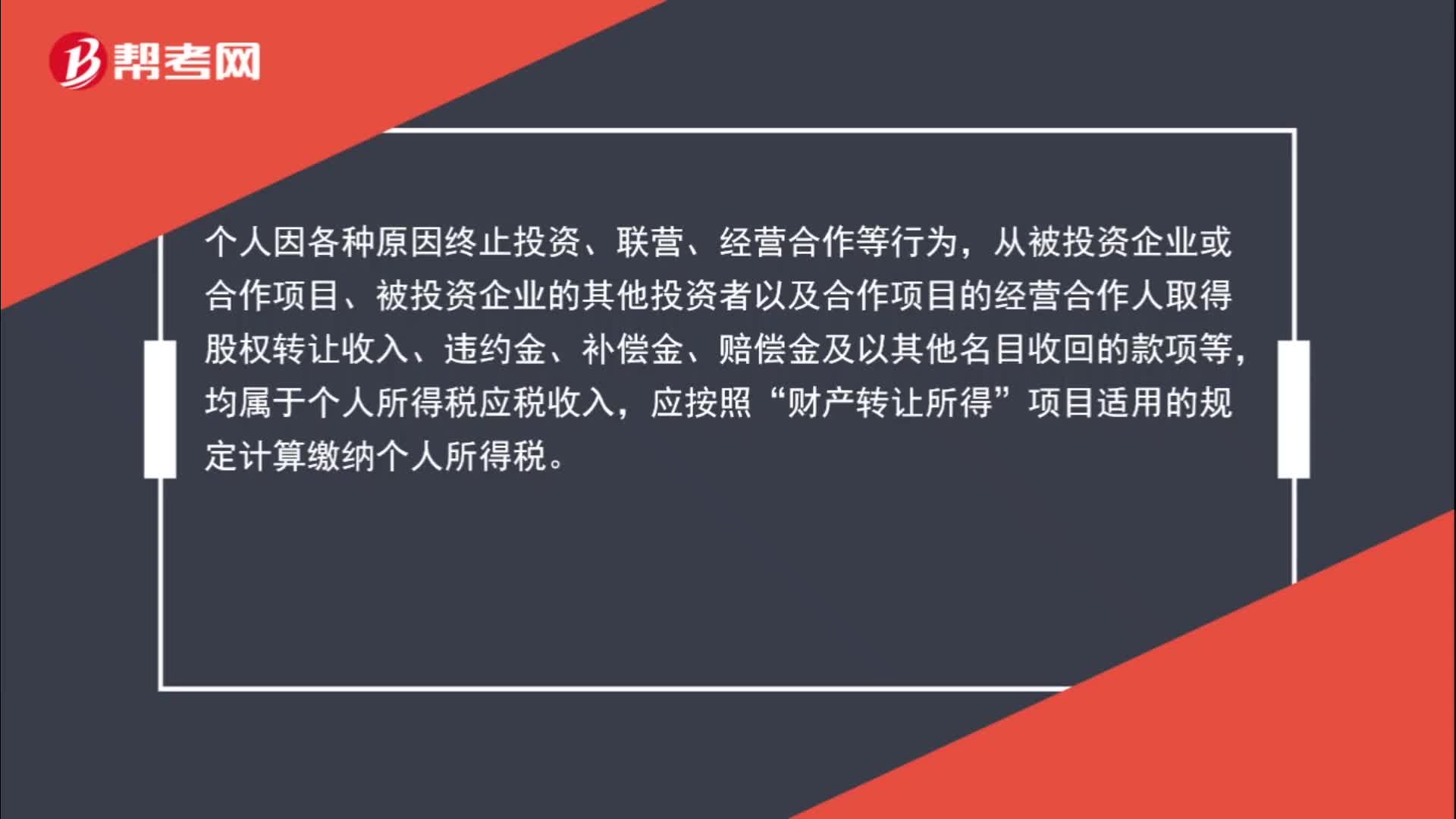

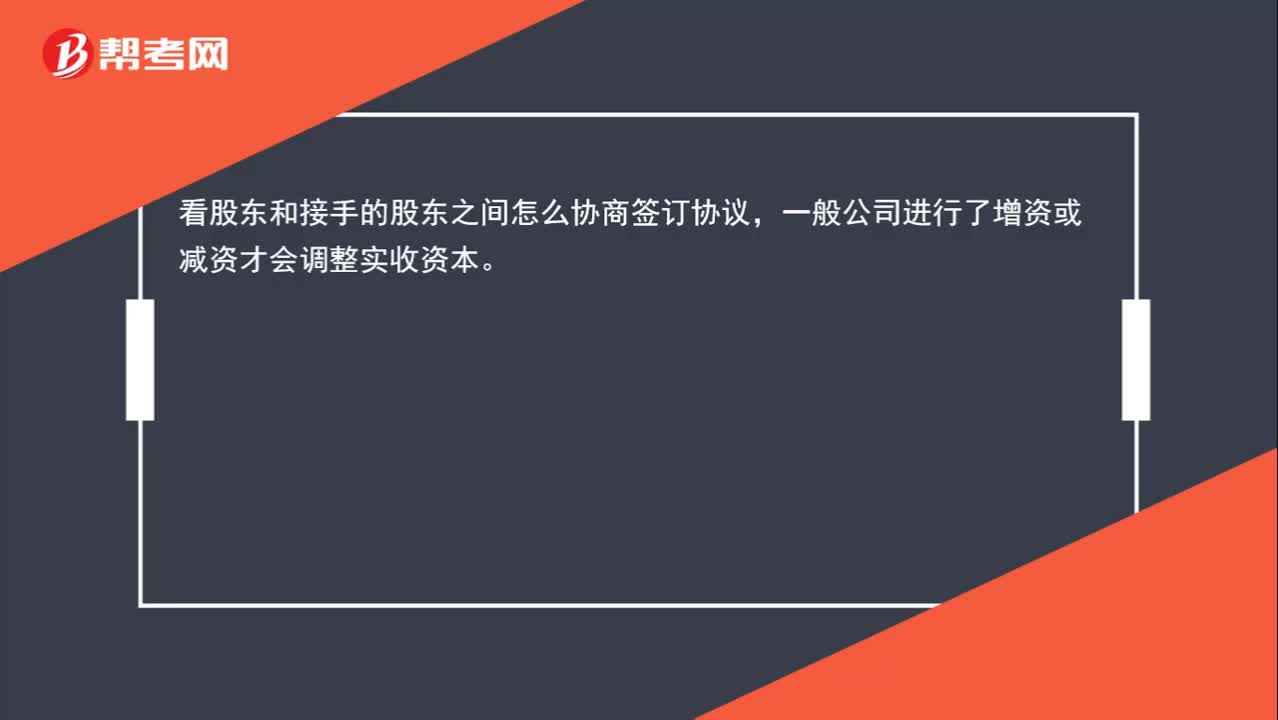

00:29股权变更需要调整实收资本,怎么调账?:股权变更需要调整实收资本,怎么调账?看股东和接手的股东之间怎么协商签订协议,一般公司进行了增资或减资才会调整实收资本。

08:13

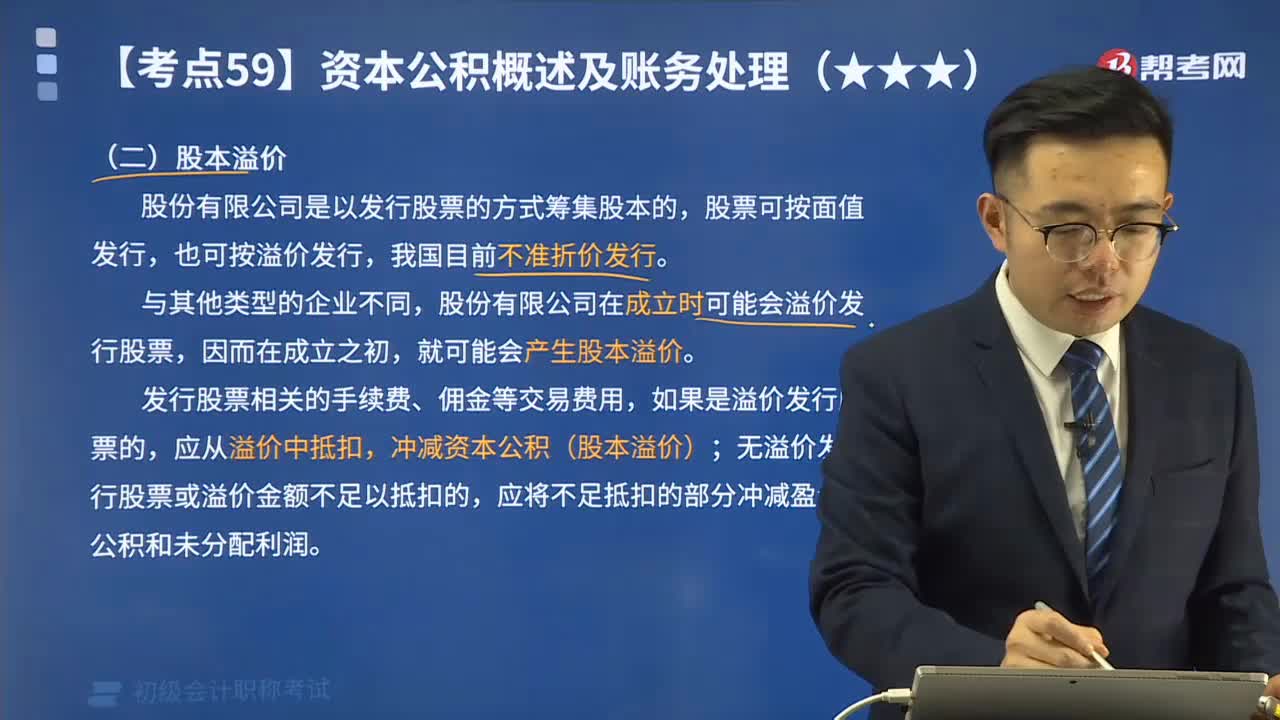

08:13什么是股本溢价?其会计账务应如何处理?:B.溢价总额不足以抵扣发行股票发生的交易费用的差额应冲减股本,C.溢价总额高于发行股票发生的交易费用的差额作为资本公积入账,D.溢价总额不足以抵扣发行股票发生的交易费用的差额应计入当期损益,无溢价发行股票或溢价金额不足以抵扣交易费用的,超出股票面值的溢价收入应作为股本溢价处理,该公司发行股票应计入资本公积的金额为( )元,【解析】该公司发行股票应计入资本公积的金额。

00:50

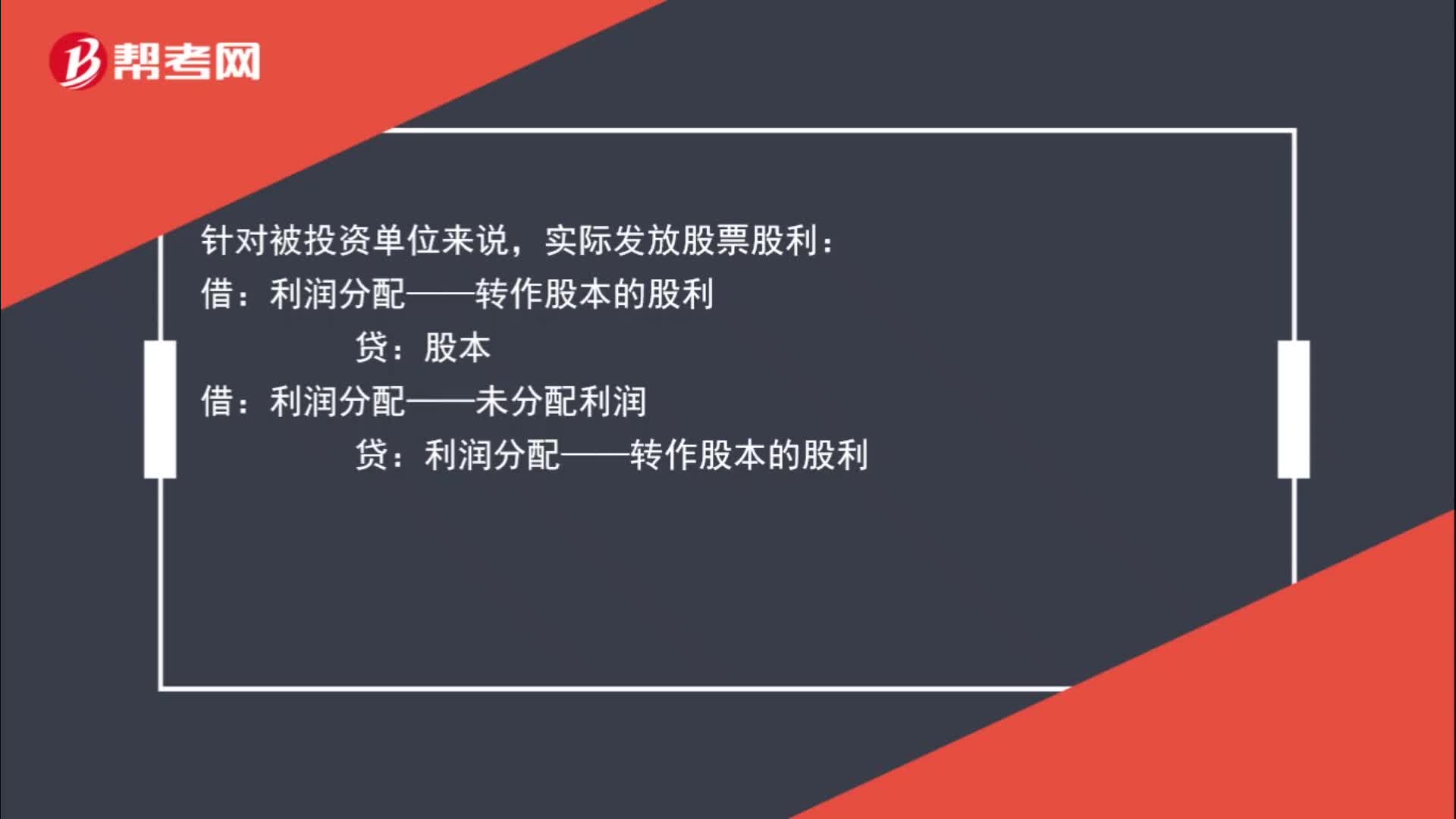

00:50实际发放股票股利怎么处理?:实际发放股票股利怎么处理?针对被投资单位来说,实际发放股票股利:贷:股本:借,利润分配——未分配利润。贷利润分配——转作股本的股利而如果是投资单位那么不需要做账务处理

00:24

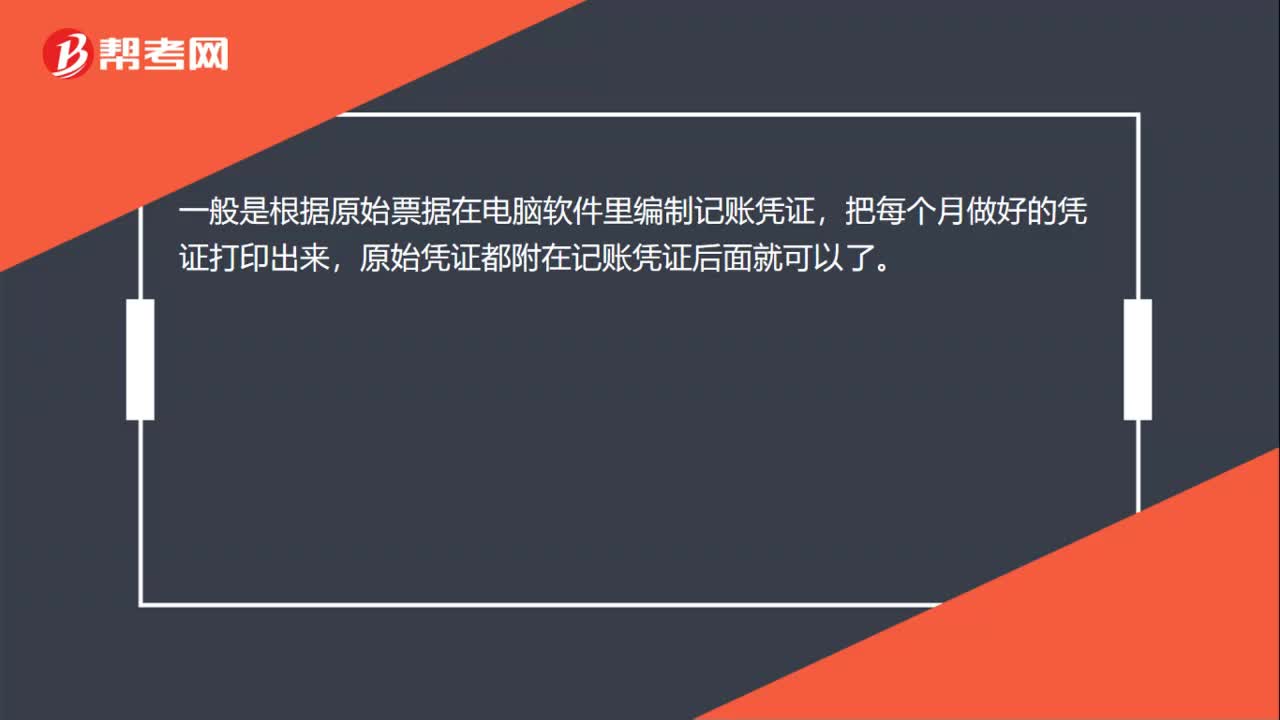

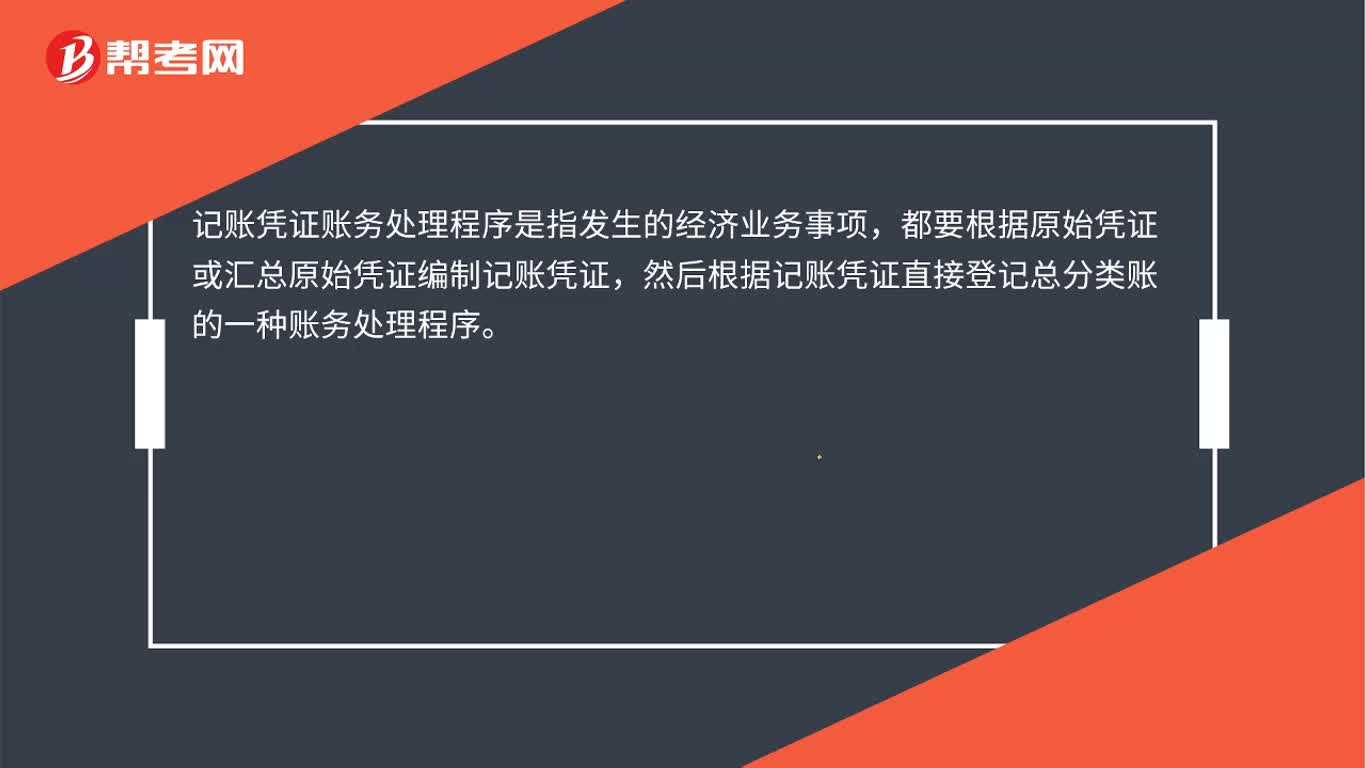

00:24记账凭证账务处理程序是什么?:记账凭证账务处理程序是什么?记账凭证账务处理程序是指发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。

02:07

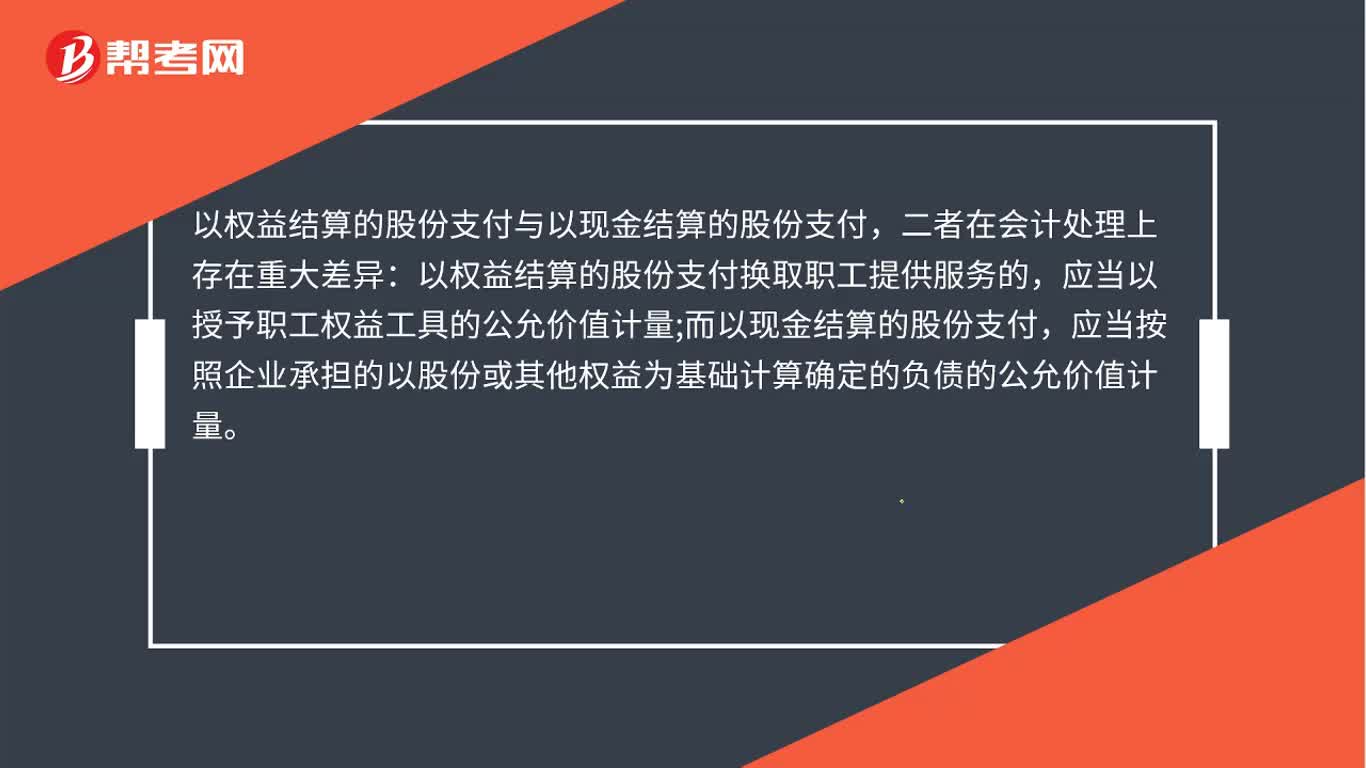

02:07股权激励会计怎么处理?:股权激励规范了以股权为基础的支付交易的确认、计量和披露。股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付与以现金结算的股份支付,以权益结算的股份支付换取职工提供服务的,应当以授予职工权益工具的公允价值计量;应当按照企业承担的以股份或其他权益为基础计算确定的负债的公允价值计量。以权益结算的股份支付,要求企业以公允价值计量所获得的标的价值以及相关权益的增加;

05:03

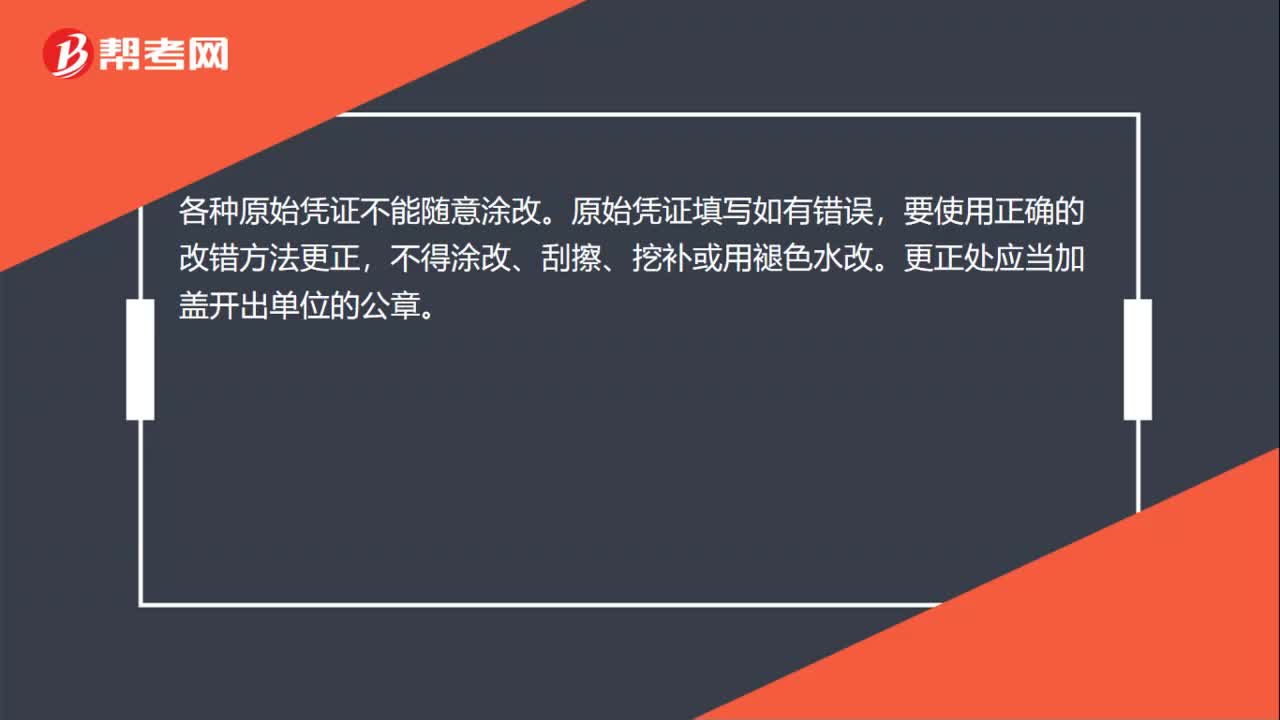

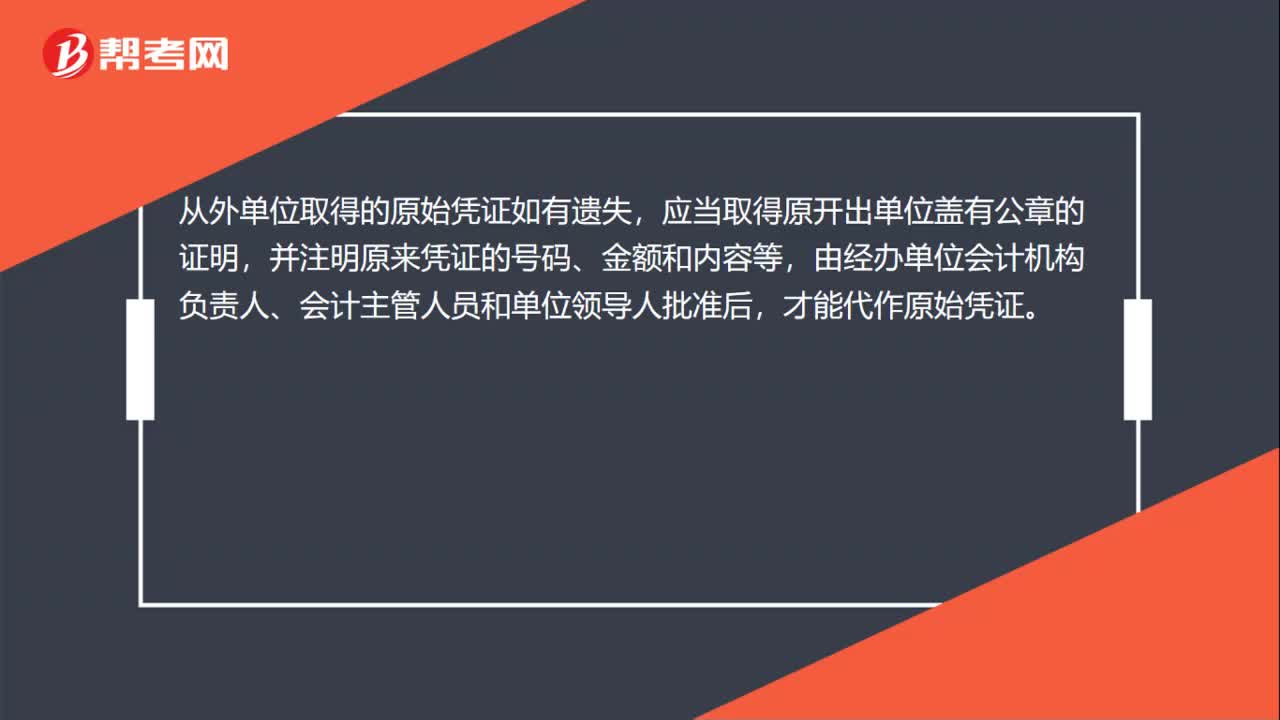

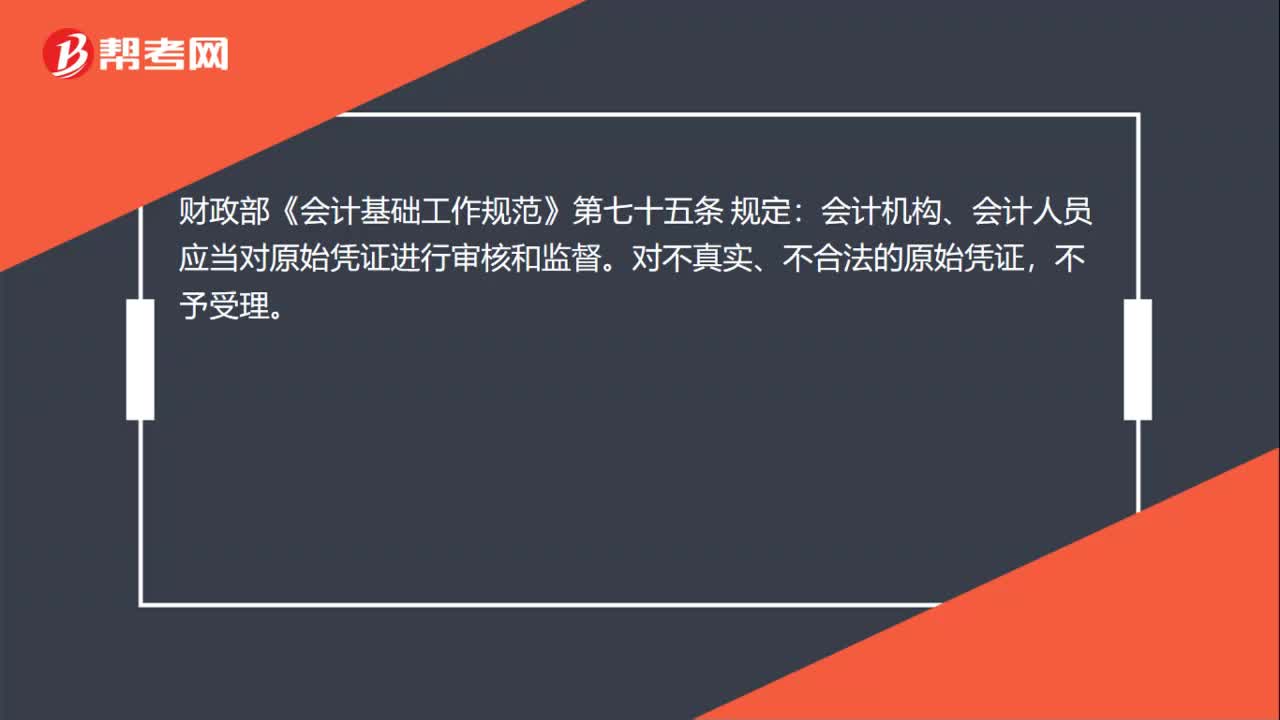

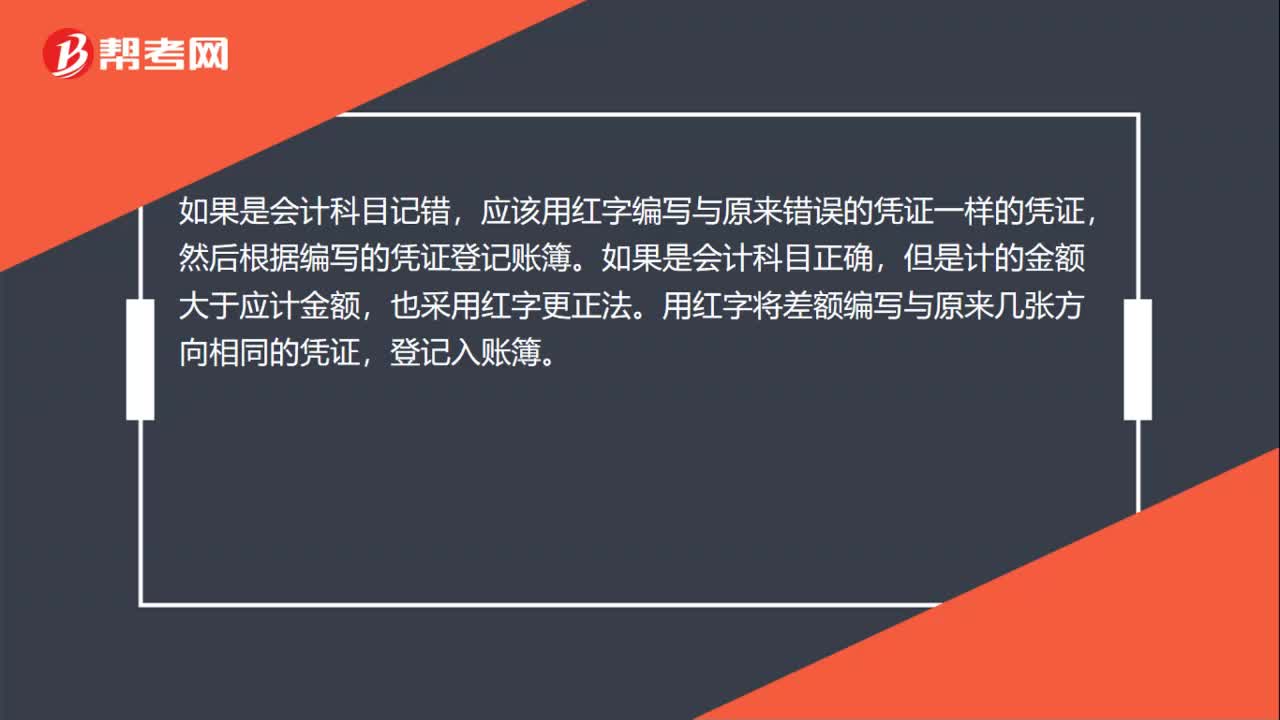

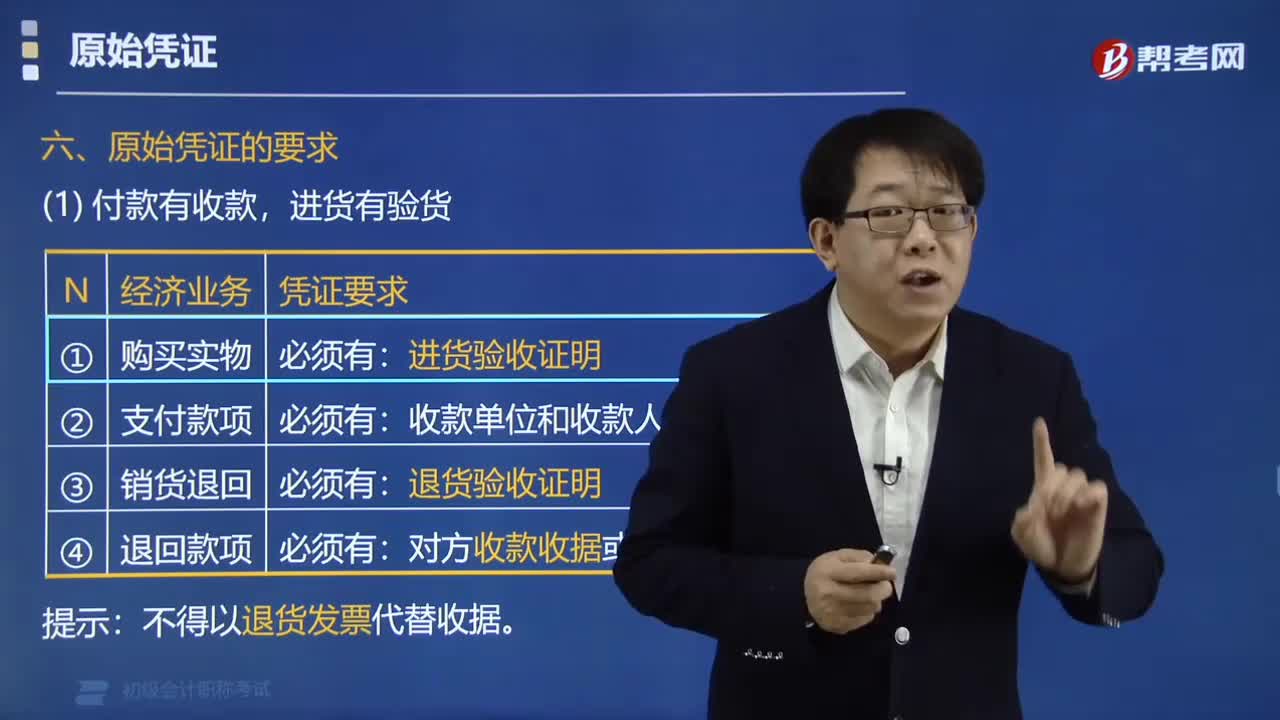

05:03原始凭证的要求和遗失后怎么处理?:原始凭证的要求和遗失后怎么处理?原始凭证的要求是付款有收款,原始凭证遗失后应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额、内容等;一、原始凭证的要求,不得以退货发票代替收据,=应当将批准文件作为原始凭证附件;=应当在凭证上注明批准机关名称、日期、文件字号。二、原始凭证的遗失,(1)从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明;并注明原来凭证的号码、金额、内容等。

03:11

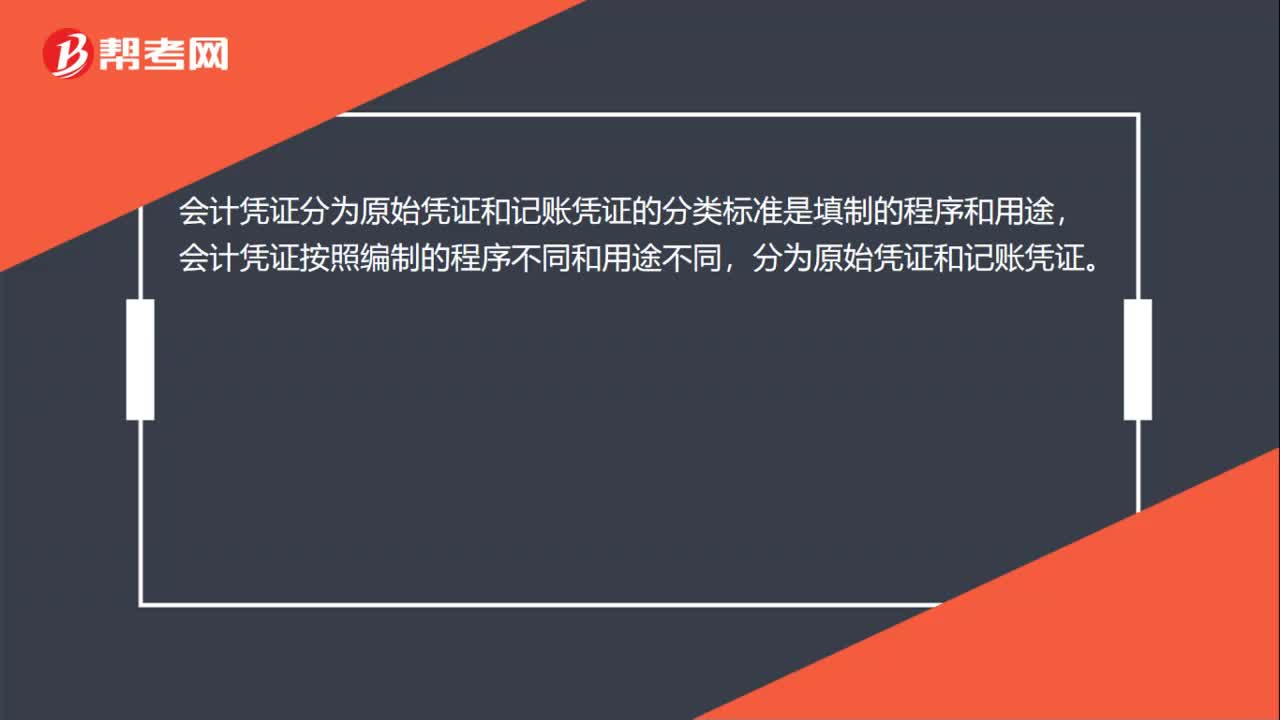

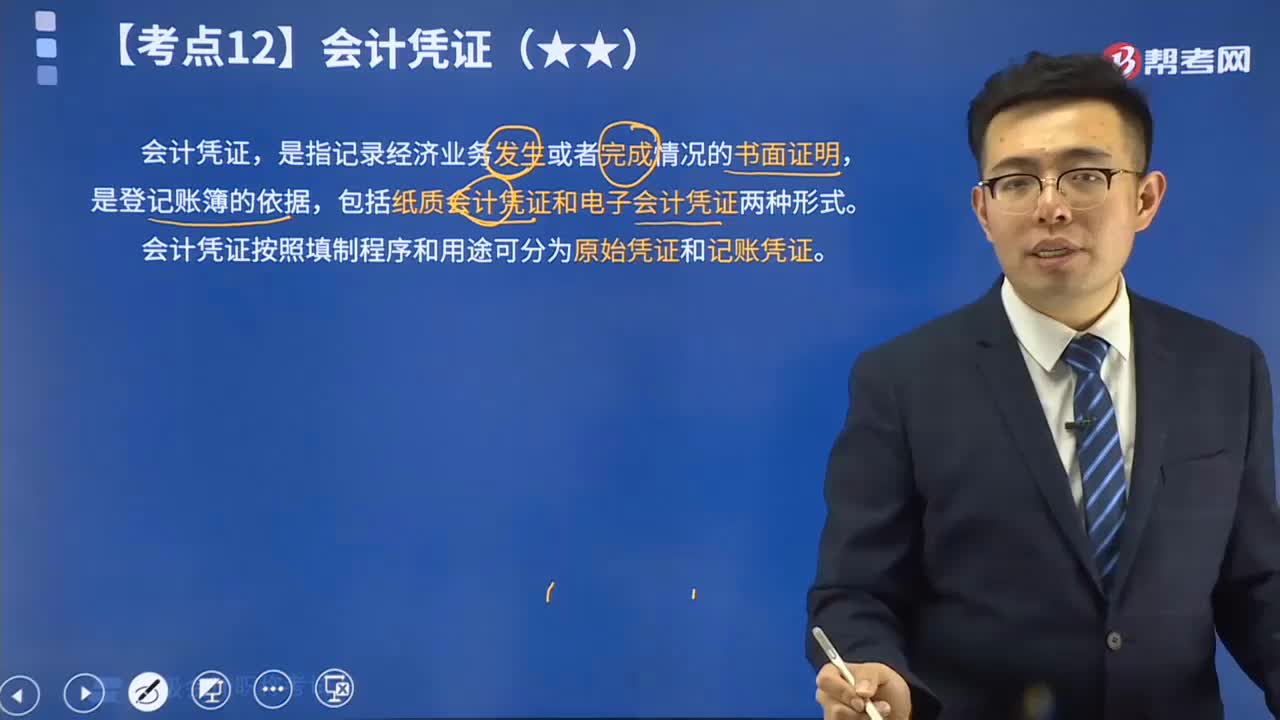

03:11什么是会计凭证?:会计凭证,包括纸质会计凭证和电子会计凭证两种形式。会计凭证按照填制程序和用途可分为原始凭证和记账凭证。【记账凭证】,【例题•多选题】以下有关会计凭证的表述中正确的有()。A. 会计凭证是记录经济业务的书面证明,B. 会计凭证可以明确经济责任。C. 会计凭证是编制报表的直接依据。D. 会计凭证是登记账簿的依据【解析】会计凭证是记录经济业务事项发生或完成情况的书面证明也是登记账簿的依据

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日