下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:30

04:30免租期和初始直接费用是怎样的?:租赁是指在约定的期间内,出租人将资产使用权让与承租人以获取租金的行为。不论是经营租赁还是融资租赁,承租人应当分摊租金费用,出租人应当确认租金收入,出租人承担了承租人某些费用的,承租人应将该费用从租金费用总额中扣除后在租赁期内分摊租金费用,出租人应将该费用从租金收入总额中扣除后在租赁期内分摊租金收入。指租赁期开始日之前在签订租赁合同过程中发生的直接费用,计入当期损益或金额较大时资本化。

00:18

00:18检测人员费用属于内部失败成本吗?:检测人员费用属于内部失败成本吗?不属于。检测费属于鉴定成本,重新检测费(即对于不合格的产品,重新修整之后,重新检测的费用)才是内部失败成本。

02:32

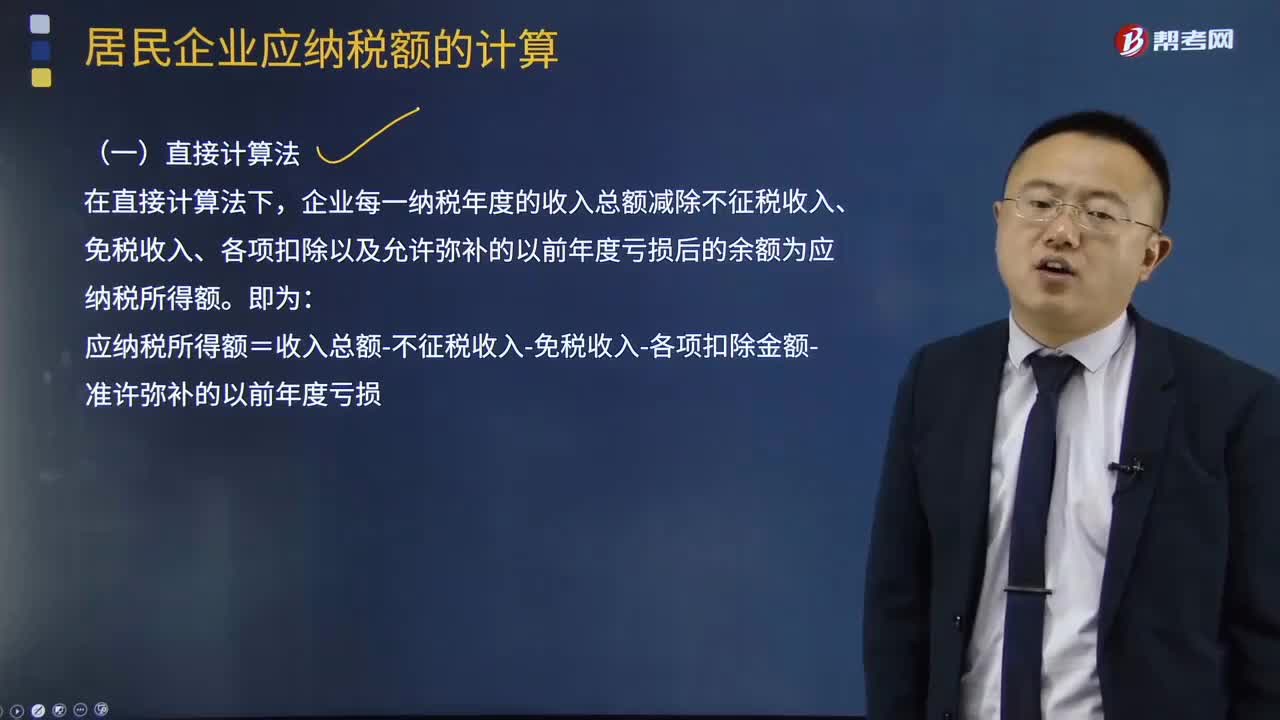

02:32应纳税所得额的直接计算法是怎样的?:应纳税所得额的直接计算法是怎样的?居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,基本计算公式为:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠),应纳税额的多少。取决于应纳税所得额和适用税率两个因素,应纳税所得额的计算一般有两种方法。直接计算法和间接计算法,在直接计算法下。

01:35

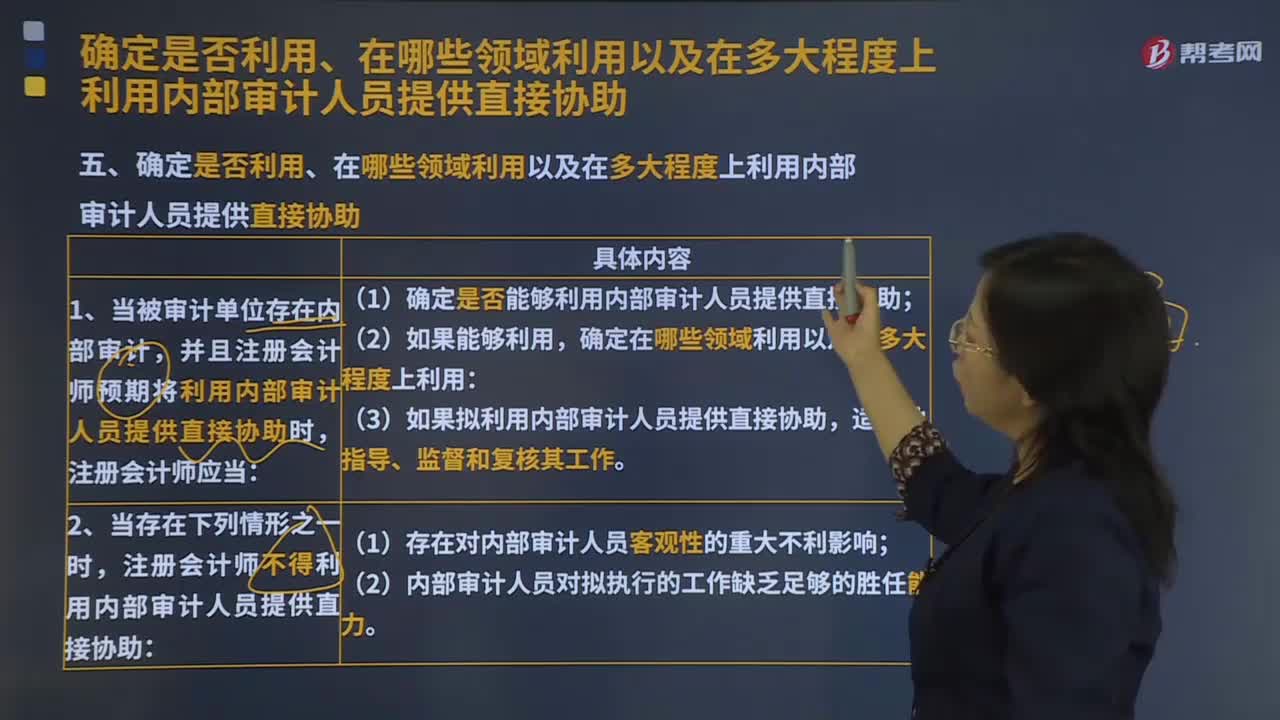

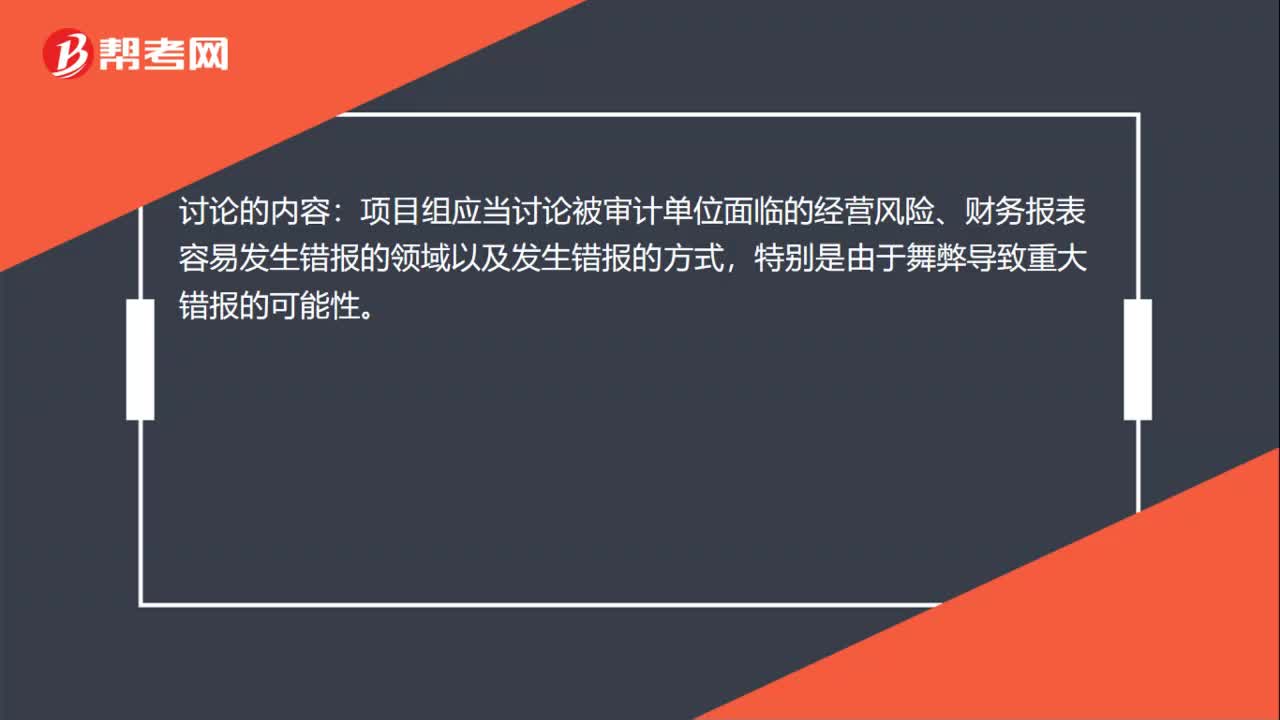

01:35审计项目组内部讨论是什么?:审计项目组内部讨论是什么?项目组内部的讨论为项目组成员提供了交流信息和分享见解的机会。项目组通过讨论可以使成员更好地了解在各自分工负责的领域中,并了解各自实施审计程序的结果如何影响审计的其他方面,包括对确定进一步审计程序的性质、时间和范围的影响。项目组应当讨论被审计单位面临的经营风险、财务报表容易发生错报的领域以及发生错报的方式,注册会计师应当运用职业判断确定项目组内部参与讨论的成员。

00:55

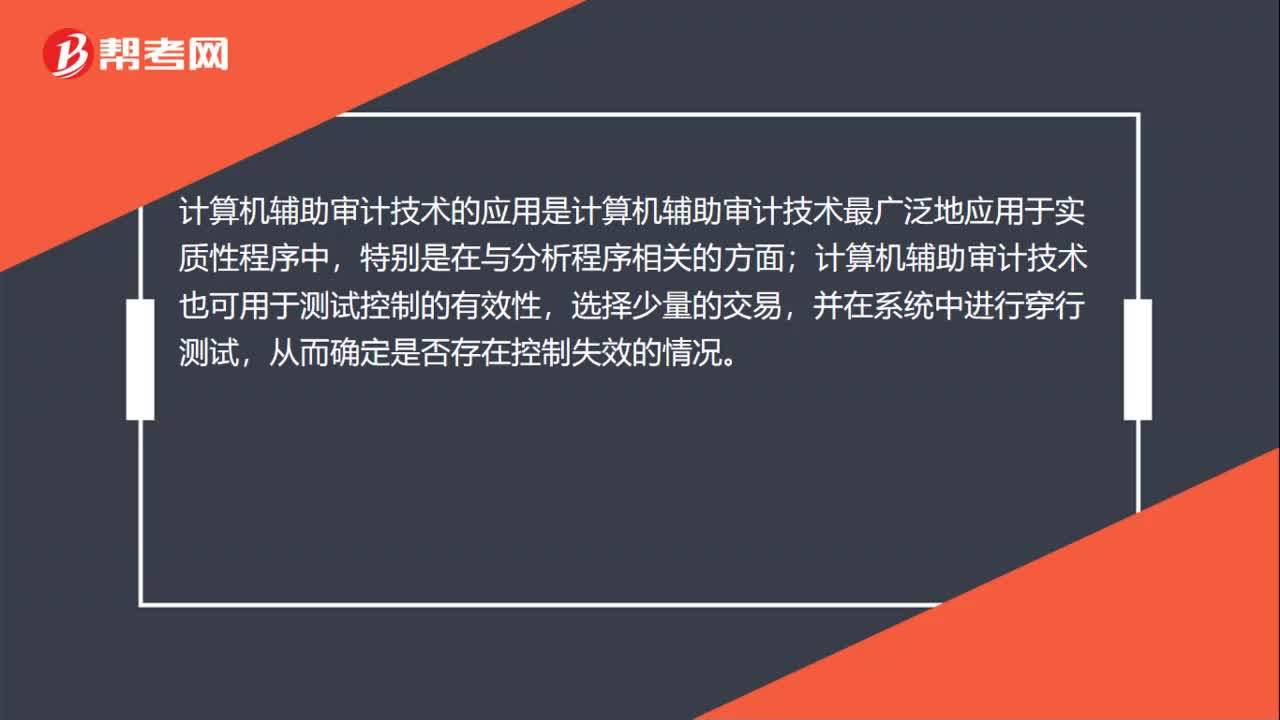

00:55计算机辅助审计技术的应用是什么?:计算机辅助审计技术的应用是什么?计算机辅助审计技术的应用是计算机辅助审计技术最广泛地应用于实质性程序中,特别是在与分析程序相关的方面;计算机辅助审计技术也可用于测试控制的有效性,选择少量的交易,并在系统中进行穿行测试,在控制测试中使用计算机辅助审计技术的优势是,可以对每一笔交易进行测试(包括主文件和交易文件),从而确定是否存在控制失效的情况。由于计算机辅助审计技术有助于详审海量数据。

02:16

02:16直接人工预算是指什么?:直接人工预算是指什么?直接人工预算是根据已知标准工资率、标准单位直接人工工时、其他直接费用计提标准及生产预算等资料,对一定预算期内人工工时的消耗和人工成本所做的经营预算。直接人工预算是根据生产预算中的预计生产量、标准单位或金额所确定直接人工工时、小时工资率进行编制的。直接人工预算可以反映预算期内人工工时的消耗水平和人工成本。直接人工预算也是以生产预算为基础编制的。预计产量来自“生产预算”

10:15

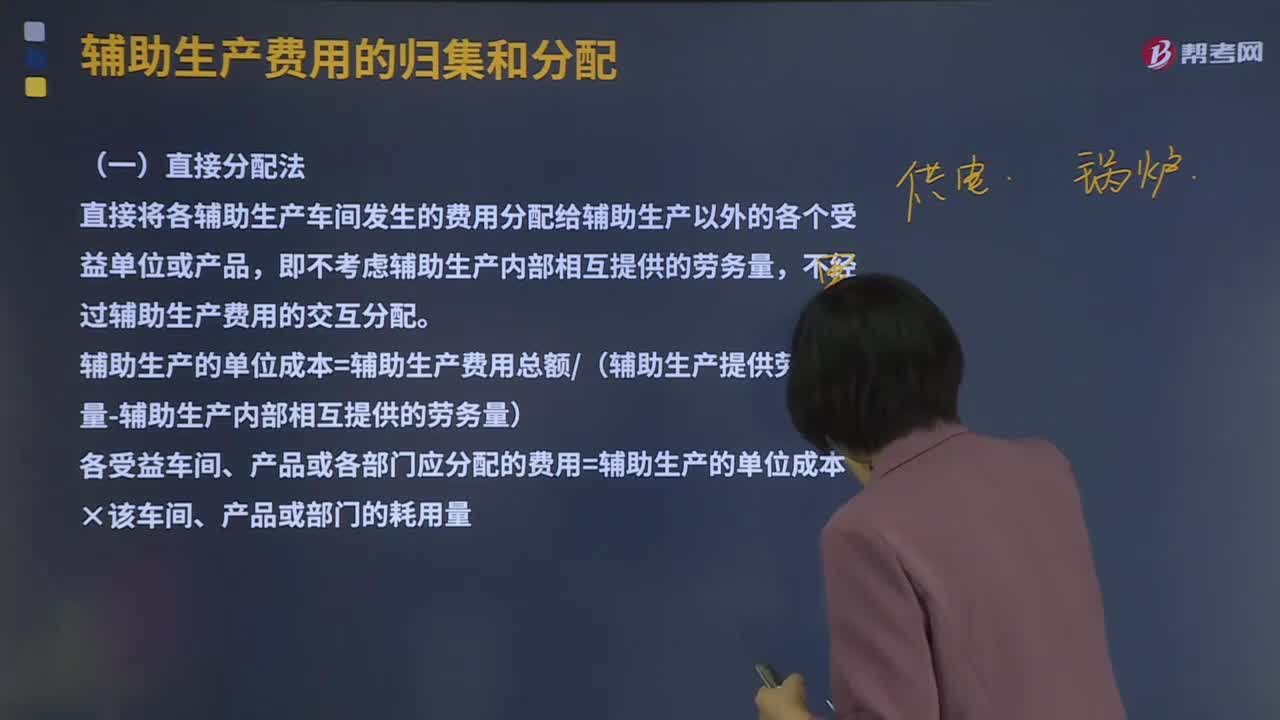

10:15辅助生产费用的直接分配法是什么?:辅助生产费用的直接分配法是什么?直接分配法是辅助生产费用分配方法的一 种。对辅助生产费用不进行交互分配而直接在辅助生产车间以外各受益对象之间进行分配。然后再根据辅助生产车间以外各单位的耗用量便可编出辅助生产费用分配表,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品,辅助生产的单位成本=辅助生产费用总额(辅助生产提供劳务总量-辅助生产内部相互提供的劳务量)。

00:37

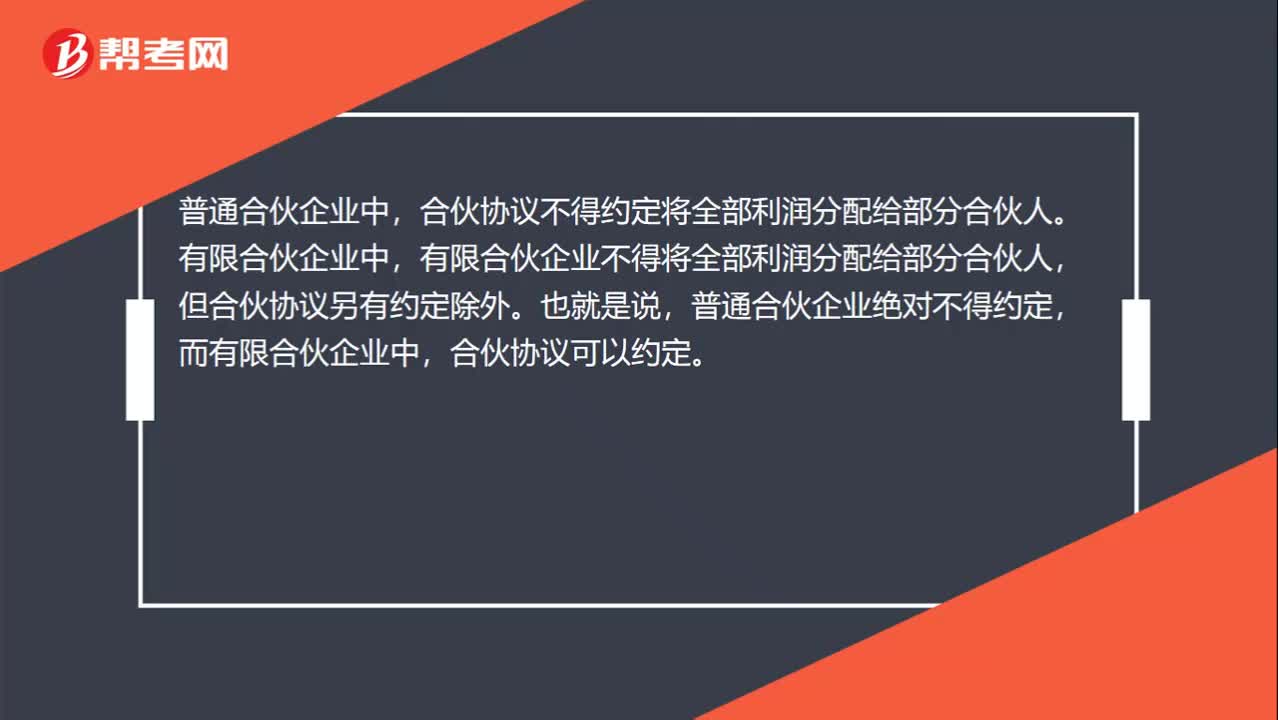

00:37合伙企业可以协议约定一段时间内将利润归于部分合伙人吗?:合伙企业可以协议约定一段时间内将利润归于部分合伙人吗?普通合伙企业中,合伙协议不得约定将全部利润分配给部分合伙人。有限合伙企业中,有限合伙企业不得将全部利润分配给部分合伙人,但合伙协议另有约定除外。也就是说,普通合伙企业绝对不得约定,而有限合伙企业中,合伙协议可以约定。

01:46

01:46研发费用资本化审计的话,需要管理层提供哪些资料?:研发费用资本化审计的话,1、完成该项无形资产以使其能够使用或出售在技术上具有可行性。2、具有完成该无形资产并使用或出售的意图。3、无形资产产生未来经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,如果无形资产将在内部使用,以完成该无形资产的开发,并有能力使用或出售该无形资产。5、归属于无形资产开发阶段的支出能够可靠计量,实务中如果要进行研发费用加计扣除。

01:59

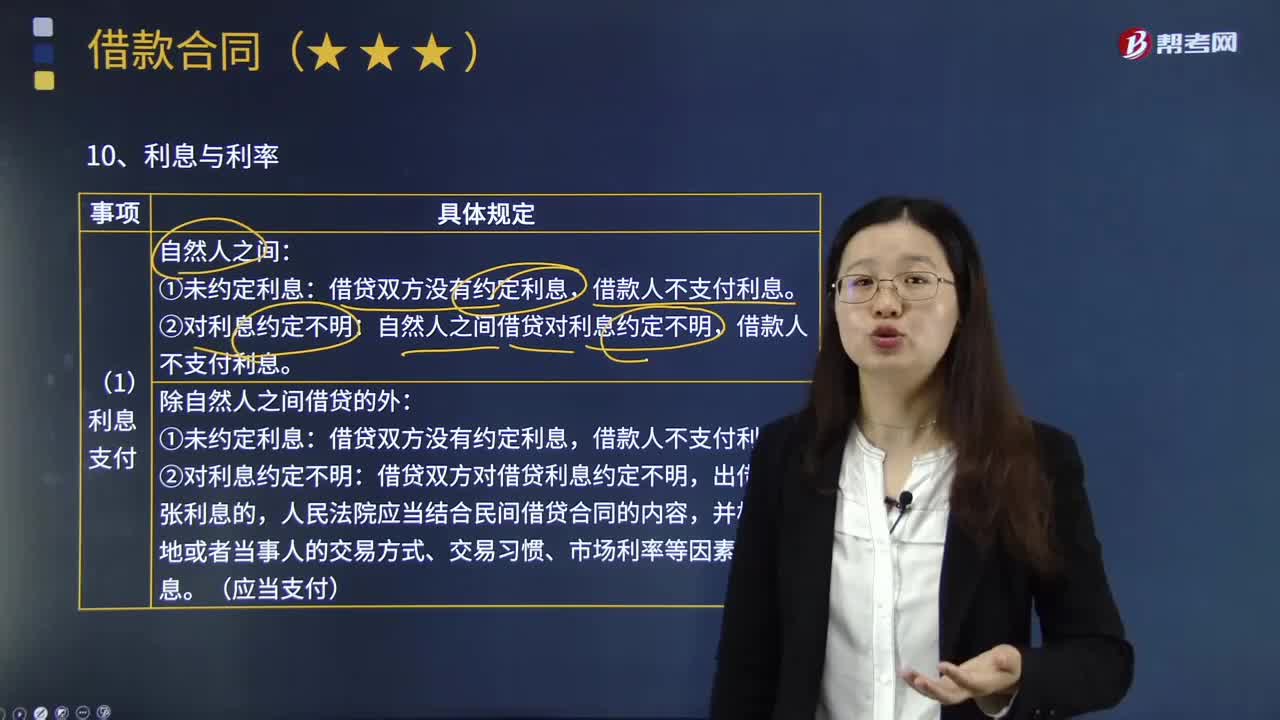

01:59借款人怎样支付利息?:自然人之间借贷对利息约定不明,①未约定利息:借贷双方没有约定利息,借款人不支付利息。②对利息约定不明:借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。债权人也可以随时要求履行,没有约定履行期限或履行期限不明确的借款合同,诉讼时效从债权人催告后、必要的债务履行准备期届满之次日起起算。

00:22

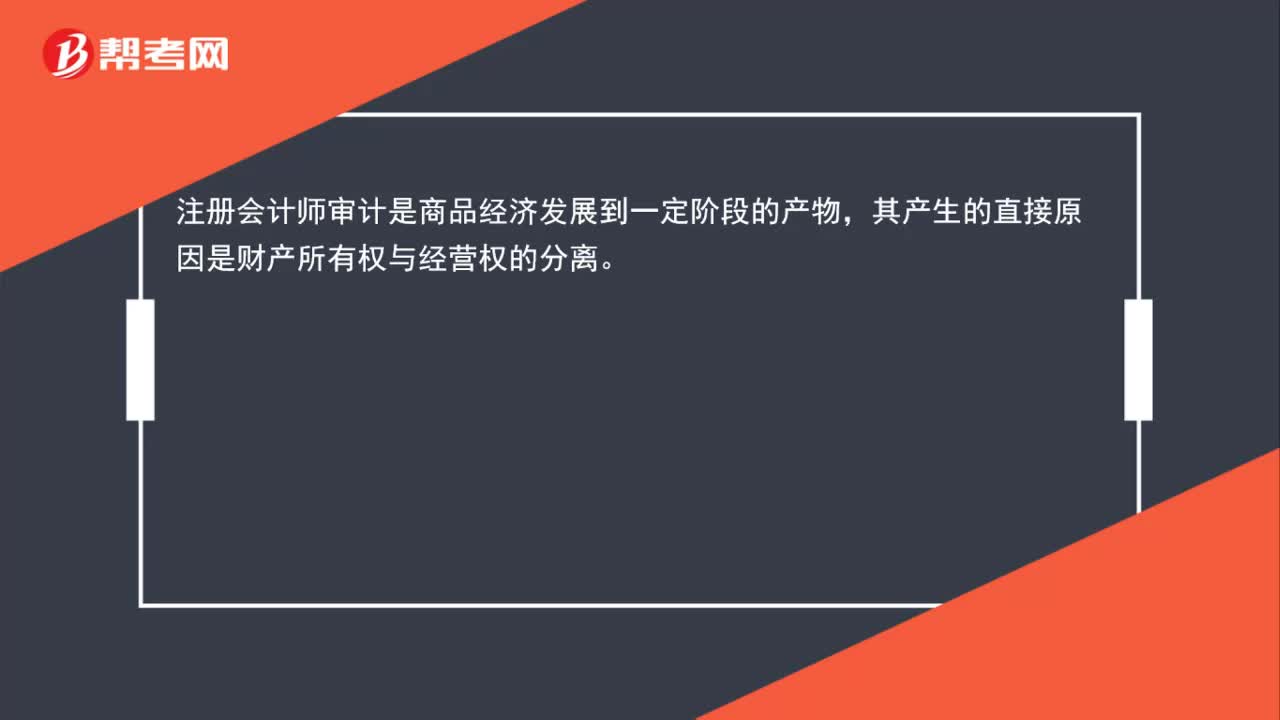

00:22注册会计师审计产生的直接原因是什么?:注册会计师审计产生的直接原因是什么?注册会计师审计是商品经济发展到一定阶段的产物,其产生的直接原因是财产所有权与经营权的分离。

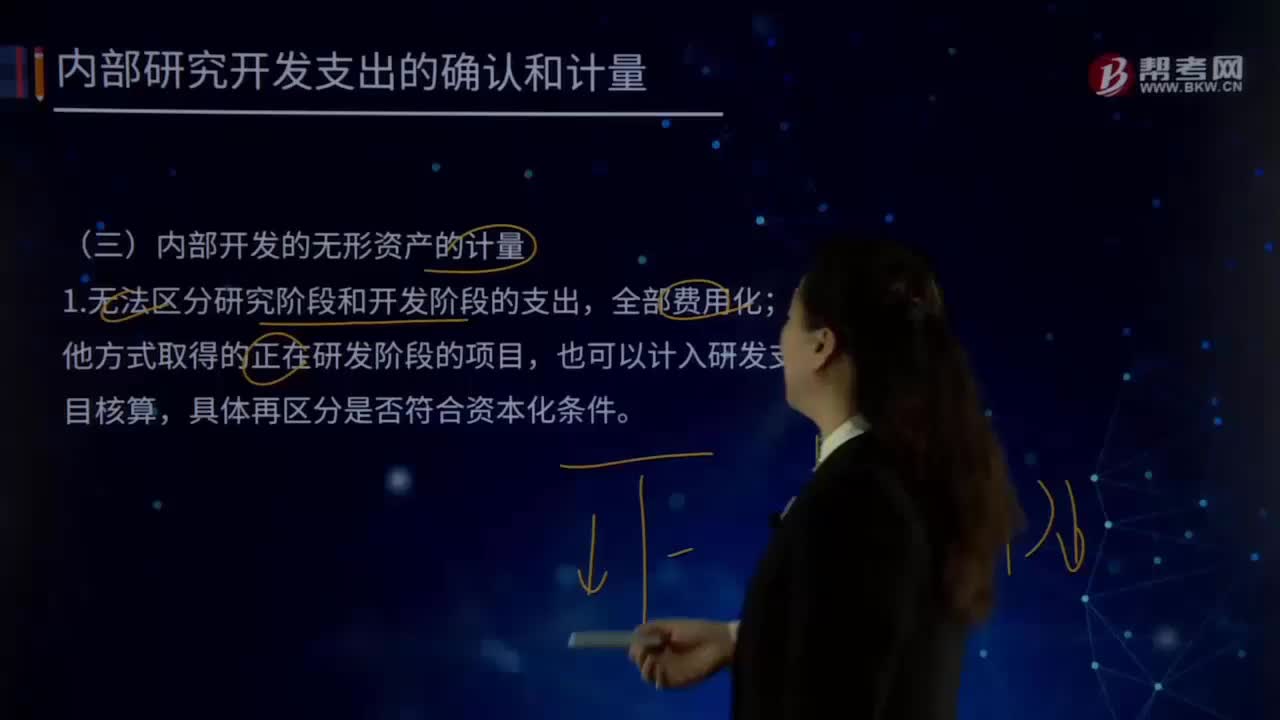

02:24

02:24内部开发的无形资产是怎样进行计量的?:2.无形资产的成本=达到预定用途前一切必要的支出:达到预定用途前发生的无效和初始运作损失、培训费、其他间接费用”由可直接归属于该资产的创造、生产并使该资产能够以管理层预定的方式运作的所有必要支出组成,开发该无形资产时耗费的材料、劳务成本、注册费。在开发该无形资产过程中使用的其他专利权和特许权的摊销。以及按照借款费用的处理原则可资本化的利息支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日