下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

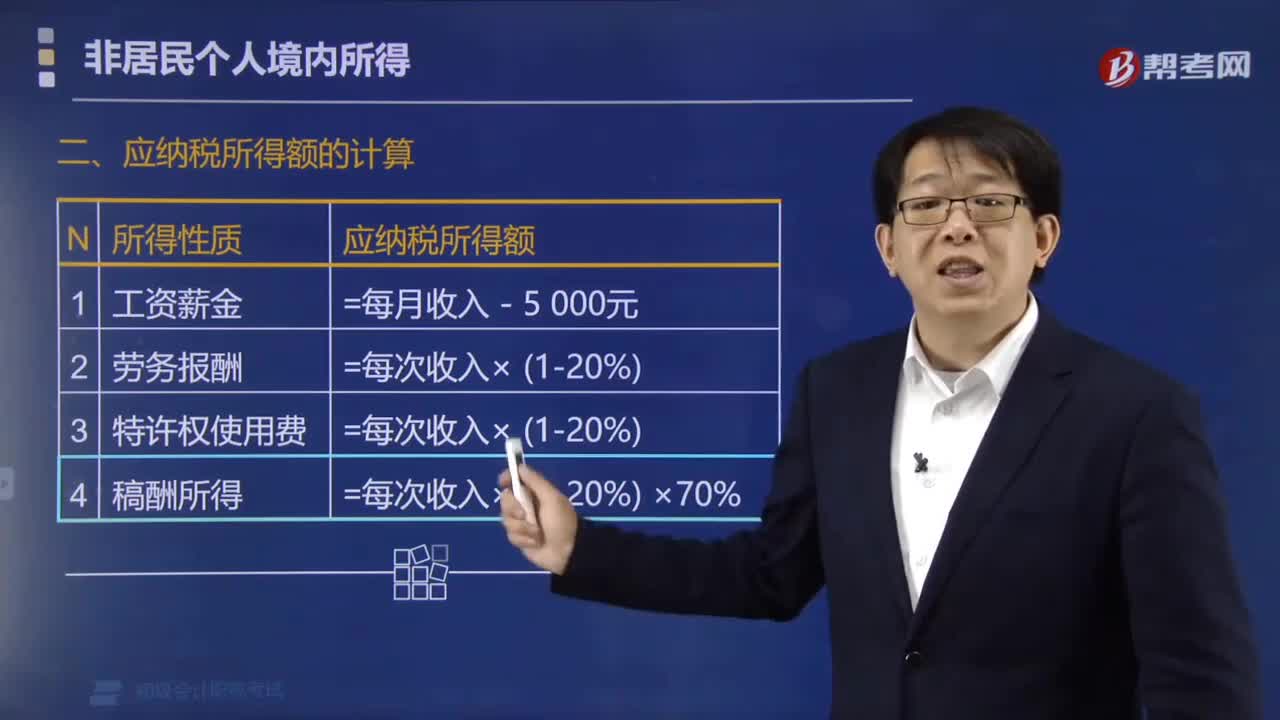

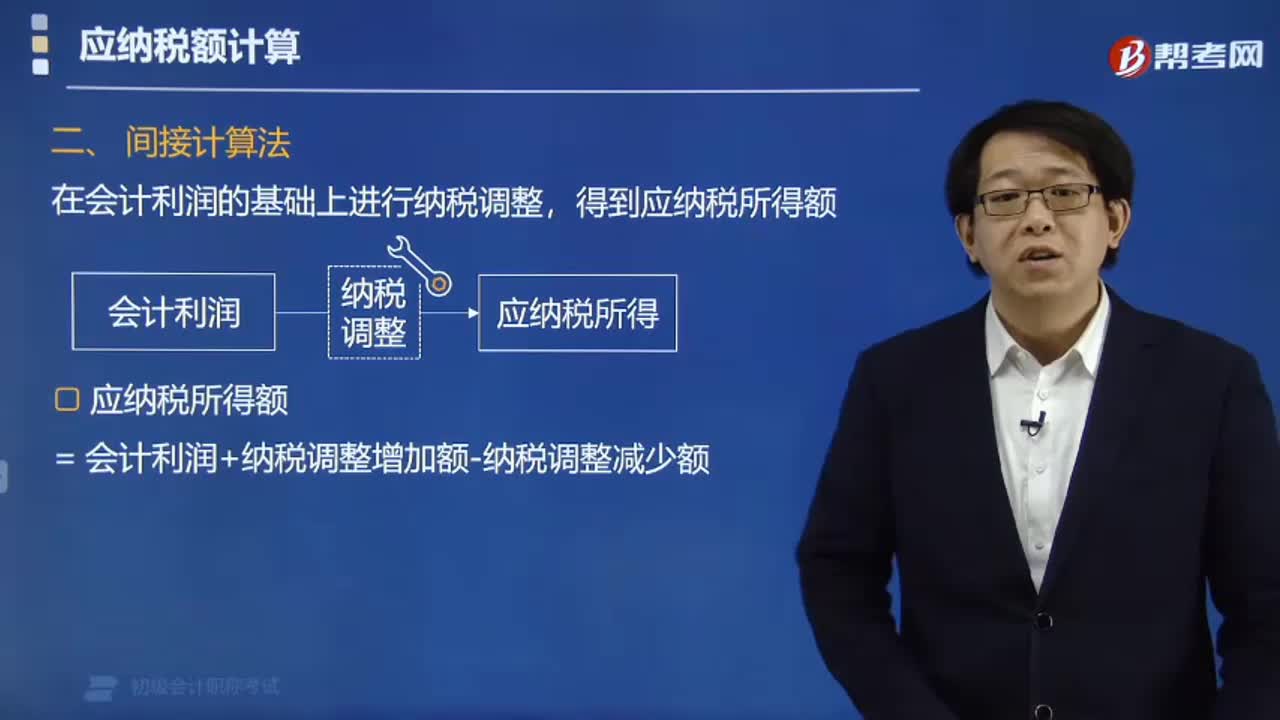

00:56应纳税所得额的计算方式有哪些?:应纳税所得额的计算方式:1.直接法:企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:2.间接法,在会计利润总额的基础上加或减按照税法规定调整的项目金额后。即为应纳税所得额应纳税所得额=会计利润总额±纳税调整项目金额

00:17

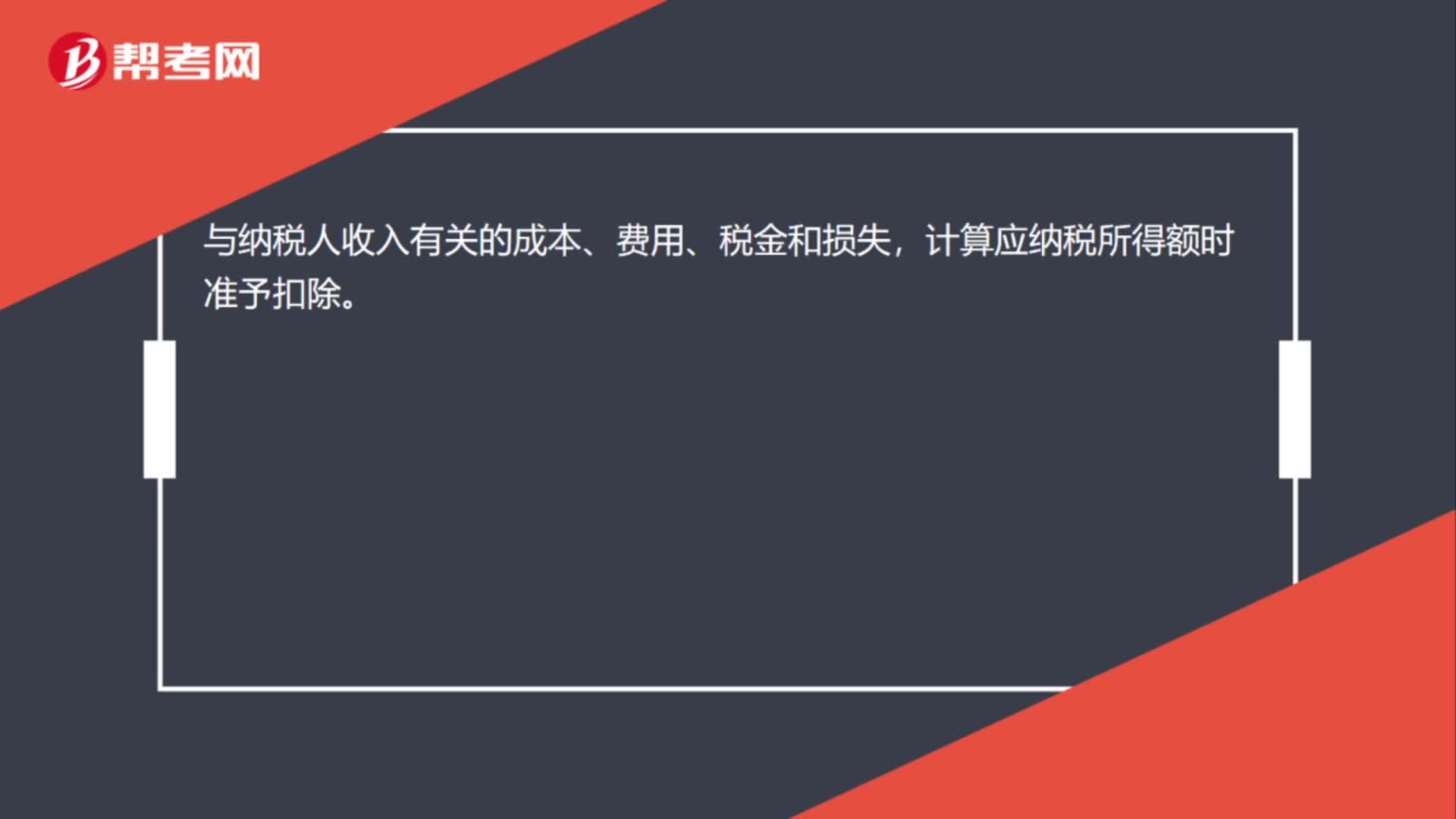

00:17计算应纳税所得额时准予扣除吗?:计算应纳税所得额时准予扣除吗?与纳税人收入有关的成本、费用、税金和损失,计算应纳税所得额时准予扣除。

05:17

05:17间接法的应纳税所得额怎样计算?:间接法的应纳税所得额怎样计算?在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。= 会计利润+纳税调整增加额-纳税调整减少额,(1)纳税调整增加额。但税法规定根本不能扣除的项目(如税收滞纳金),②在计算会计利润时已经扣除。但超过税法规定的扣除标准(如业务招待费),递延所得税负债年初数为2万元递延所得税资产年初数为5万元A公司2017年度应纳税所得额为( )万元

03:11

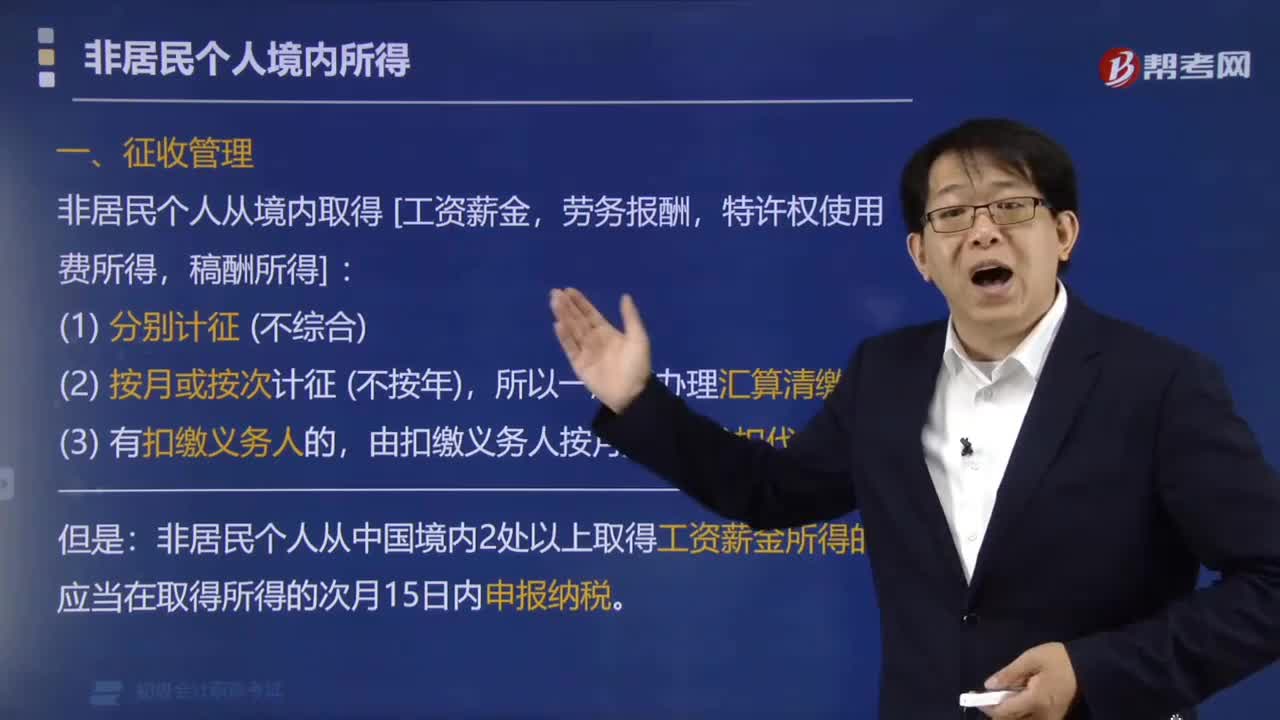

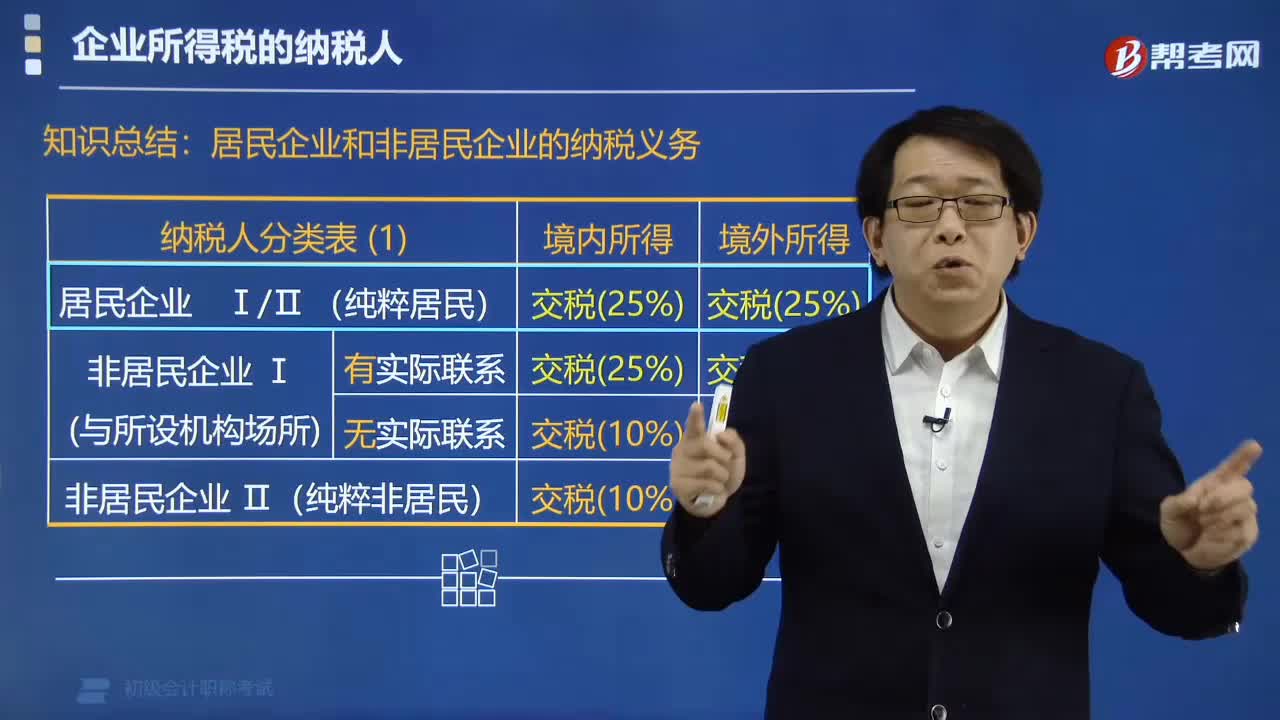

03:11居民企业和非居民企业有哪些纳税义务?:企业所得税的征税对象就是企业的所得,对要对其来源于境内、境外的所得都要缴纳企业所得税,就其机构场所取得的来源于境内的所得和发生在境外但与其在我国境内设立的机构、场所有实际联系的所得,(2)在中国境内设立机构、场所的非居民企业,但发生的所得与其设立的机构、场所没有实际联系的。应就其应就其来源于中国境内的所得缴纳企业所得税。【例题·判断题】居民企业无需就其来源于中国境外的所得缴纳企业所得税。

01:24

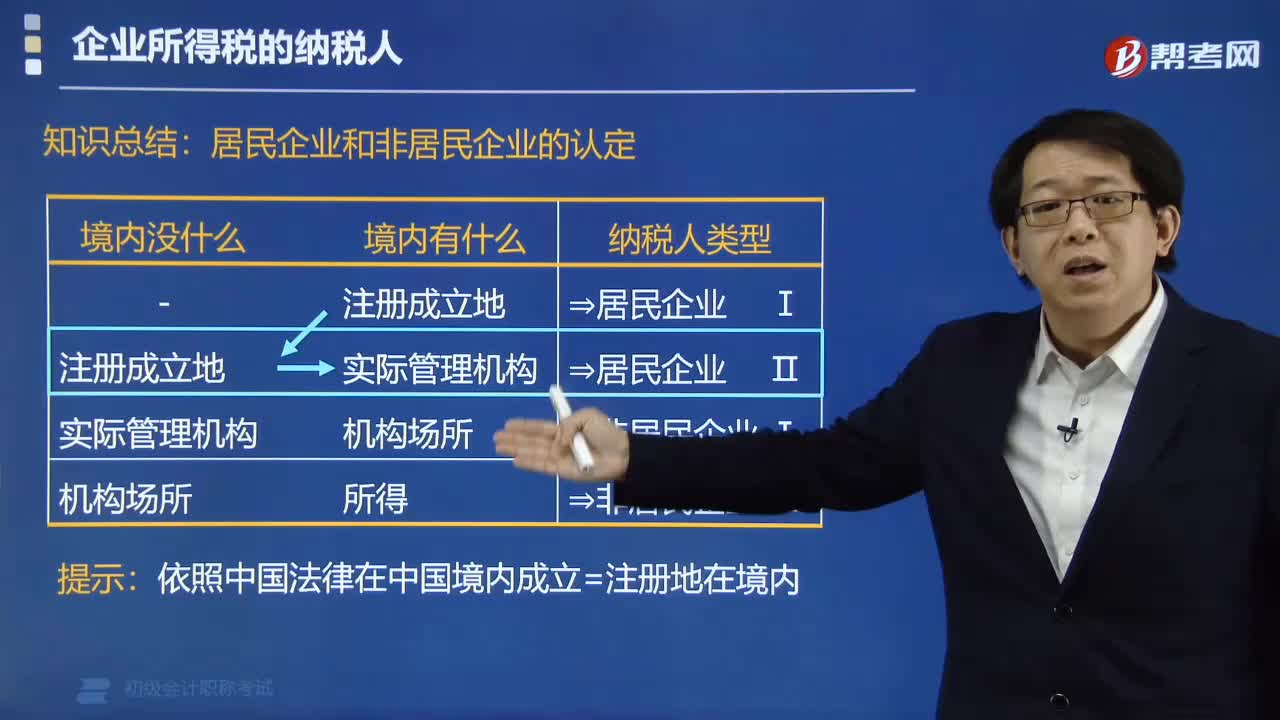

01:24居民企业和非居民企业如何认定?:(2)依照外国(地区)法律成立但实际管理机构在中国境内的企业,(1)依照外国(地区)法律、法规成立且实际管理机构不在中国境内,【例题·单选题】甲企业是我国的非居民企业并在我国境内设立了机构、场所,A.甲企业在韩国取得的与所设机构、场所没有实际联系的所得,B.甲企业在日本取得的与所设机构、场所有实际联系的所得;C.甲企业在中国境内取得的与所设机构、场所没有实际联系的所得:

00:27

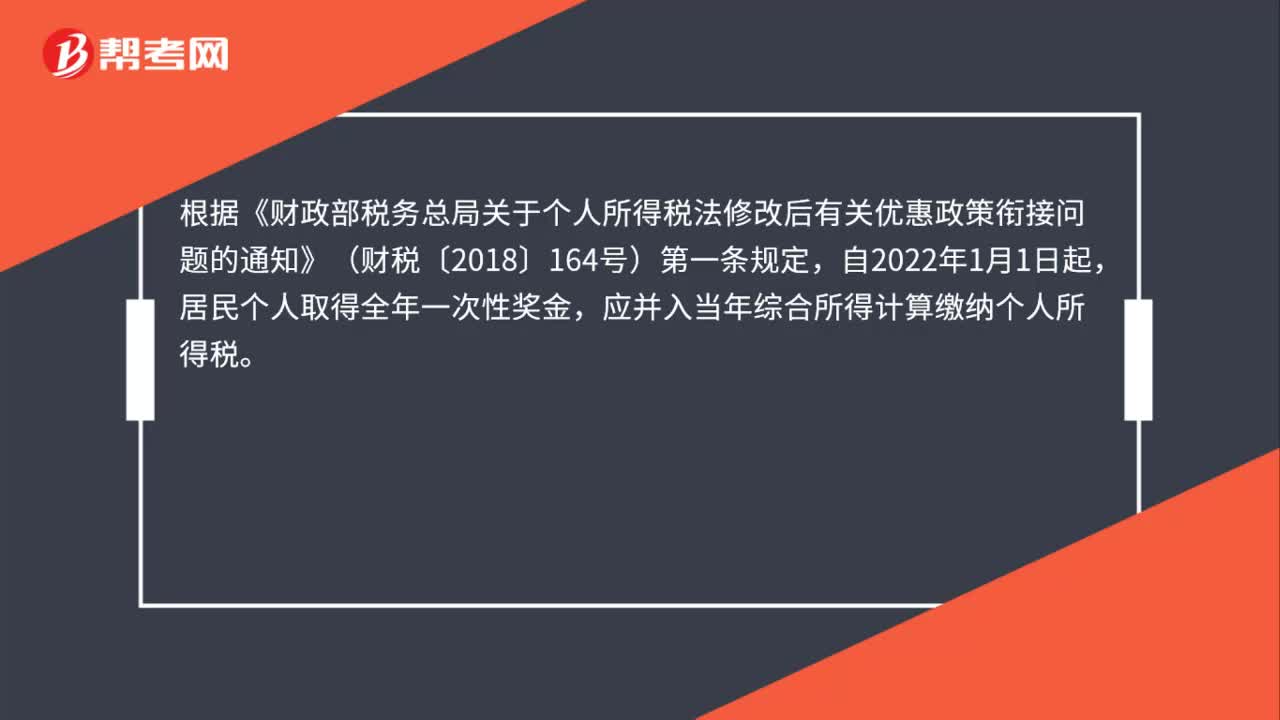

00:27全年一次性奖金应该如何计算个人所得税?:全年一次性奖金应该如何计算个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条规定,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

00:49

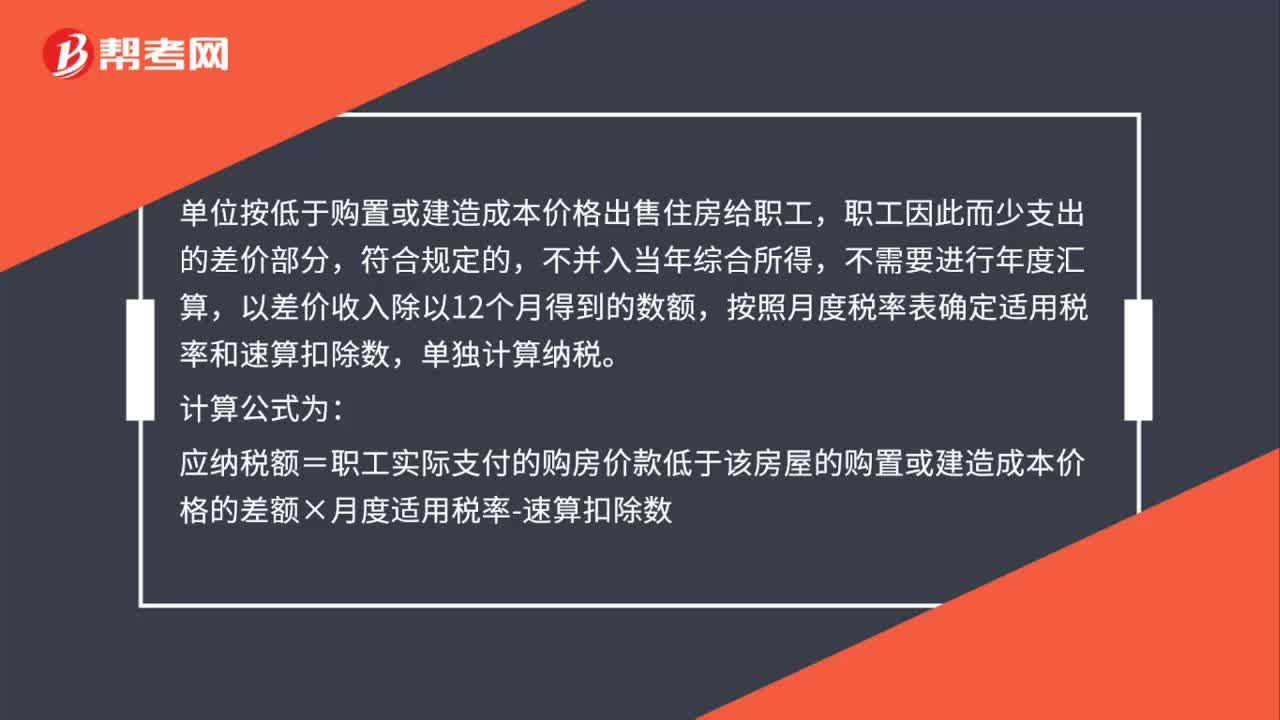

00:49单位向个人低价售房应如何计算个人所得税?:单位向个人低价售房应如何计算个人所得税?单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,符合规定的,不并入当年综合所得,不需要进行年度汇算,以差价收入除以12个月得到的数额,按照月度税率表确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×月度适用税率-速算扣除数

00:38

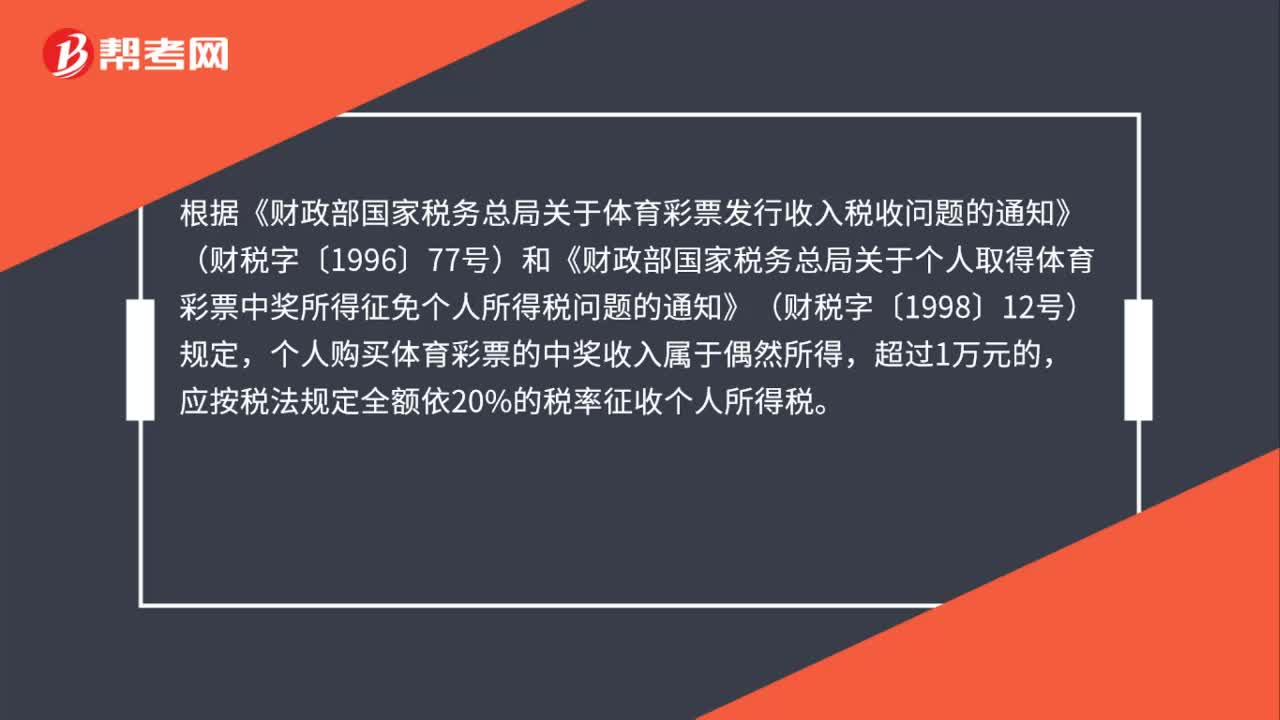

00:38个人购买体育彩票中奖如何计算缴纳个人所得税?:个人购买体育彩票中奖如何计算缴纳个人所得税?根据《财政部国家税务总局关于体育彩票发行收入税收问题的通知》(财税字〔1996〕77号)和《财政部国家税务总局关于个人取得体育彩票中奖所得征免个人所得税问题的通知》(财税字〔1998〕12号)规定,个人购买体育彩票的中奖收入属于偶然所得,超过1万元的,应按税法规定全额依20%的税率征收个人所得税。

00:41

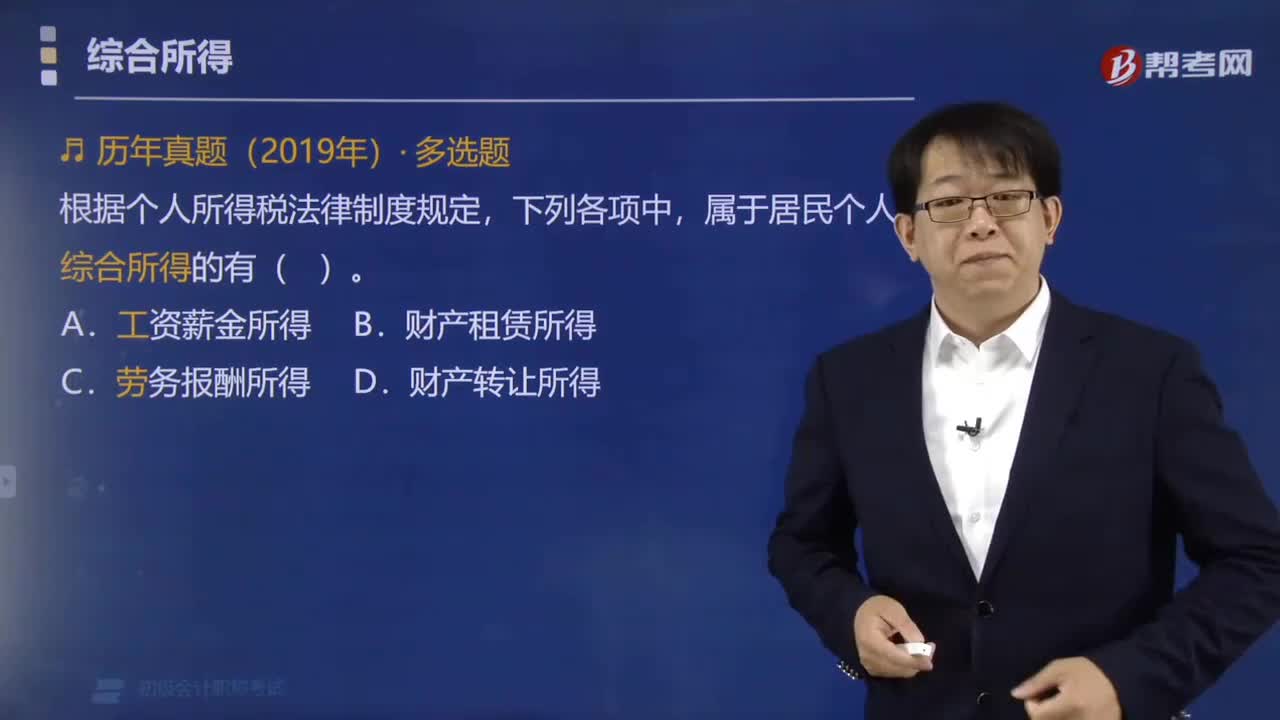

00:41如何计算个人所得税?:如何计算个人所得税?纳税人在计算个人所得税的时候,需要确定纳税类别,是按照工资薪金所得缴纳还是按照生产经营所得、劳务报酬所得缴纳等,之后需要确定应纳税所得额,确定完应纳税所得额之后按照税率计算应纳税额,比如工资薪金所得按照7级超额累进超额税率等。

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:20

00:20如何增加个人所得税税种?:如何增加个人所得税税种?在办税服务平台网页端也可办理申报,首次申报需要先实名认证注册。

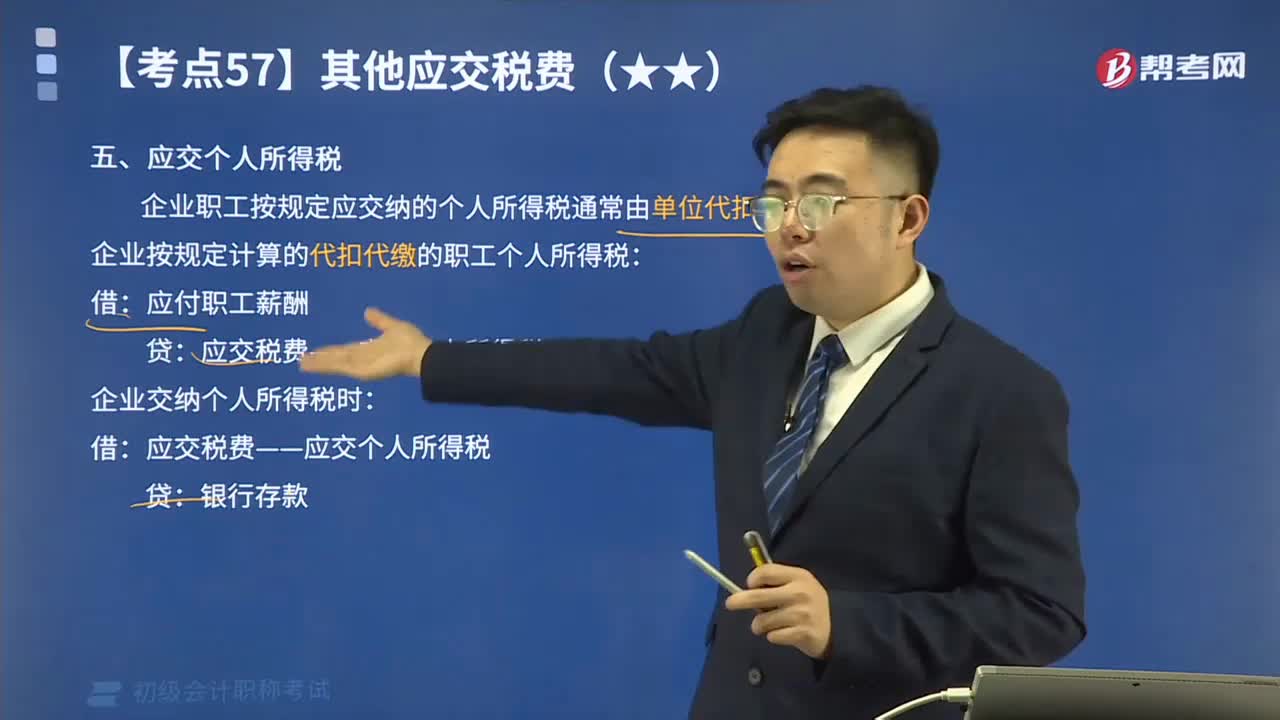

01:28

01:28其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日