下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:03

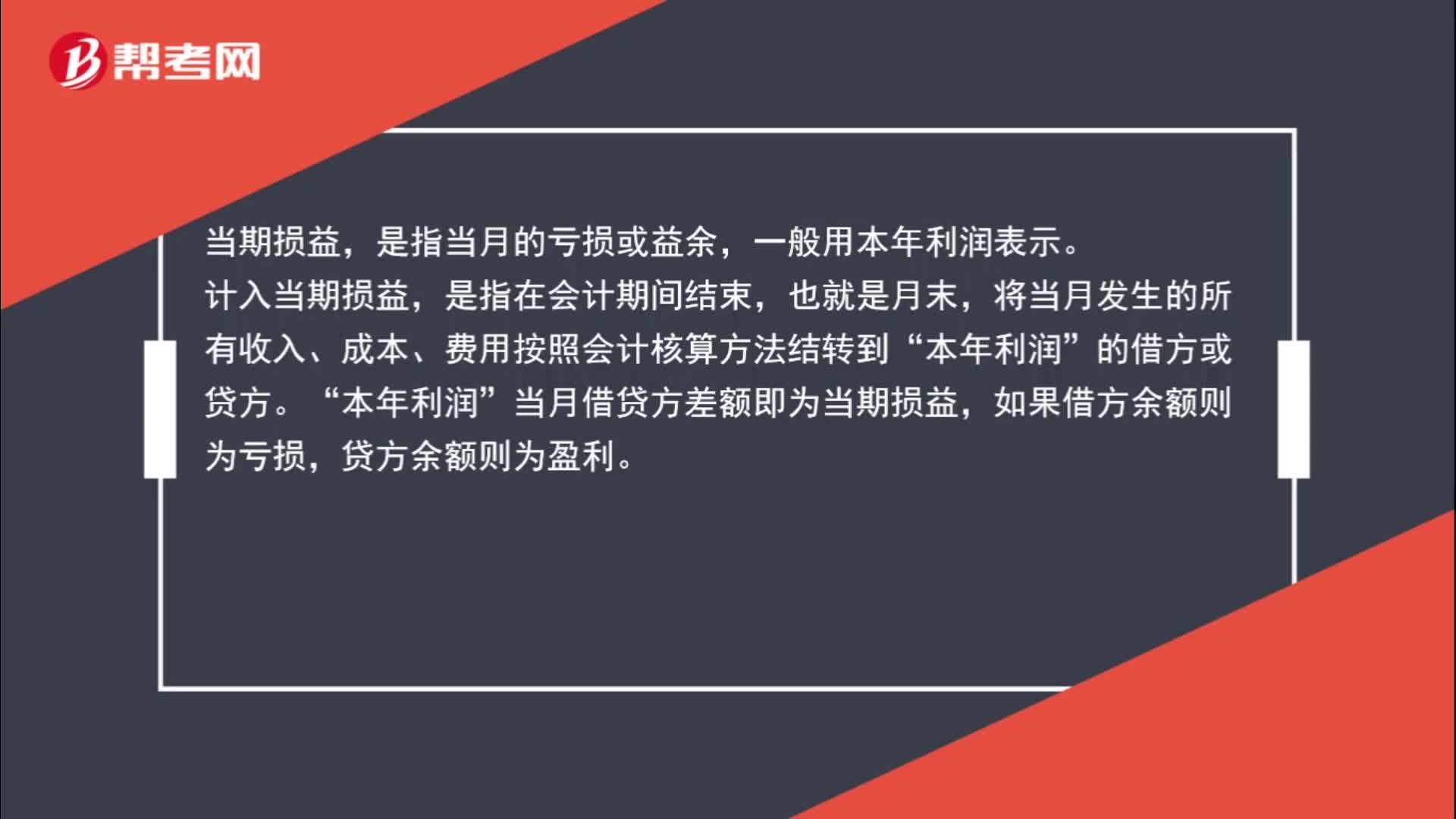

01:03计入当期损益是什么意思?:计入当期损益是什么意思?当期损益,是指当月的亏损或益余,一般用本年利润表示。计入当期损益,是指在会计期间结束,也就是月末,将当月发生的所有收入、成本、费用按照会计核算方法结转到“的借方或贷方。本年利润“当月借贷方差额即为当期损益”如果借方余额则为亏损,贷方余额则为盈利。

00:23

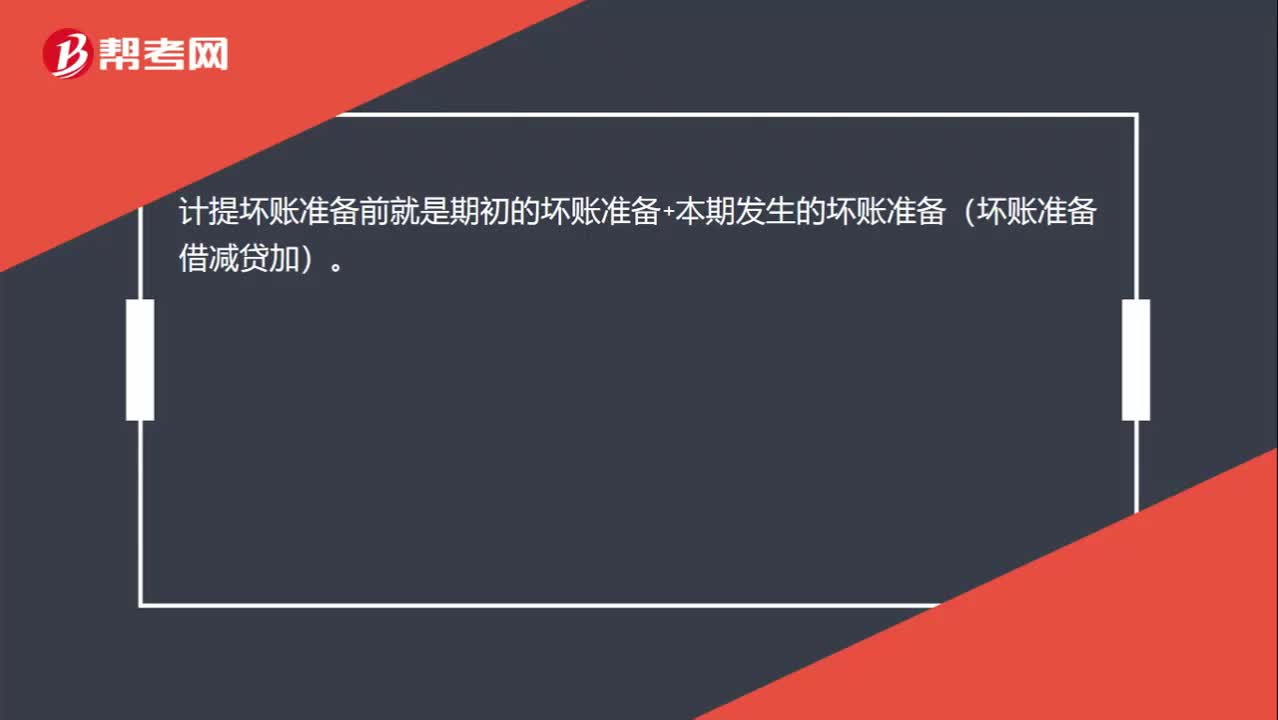

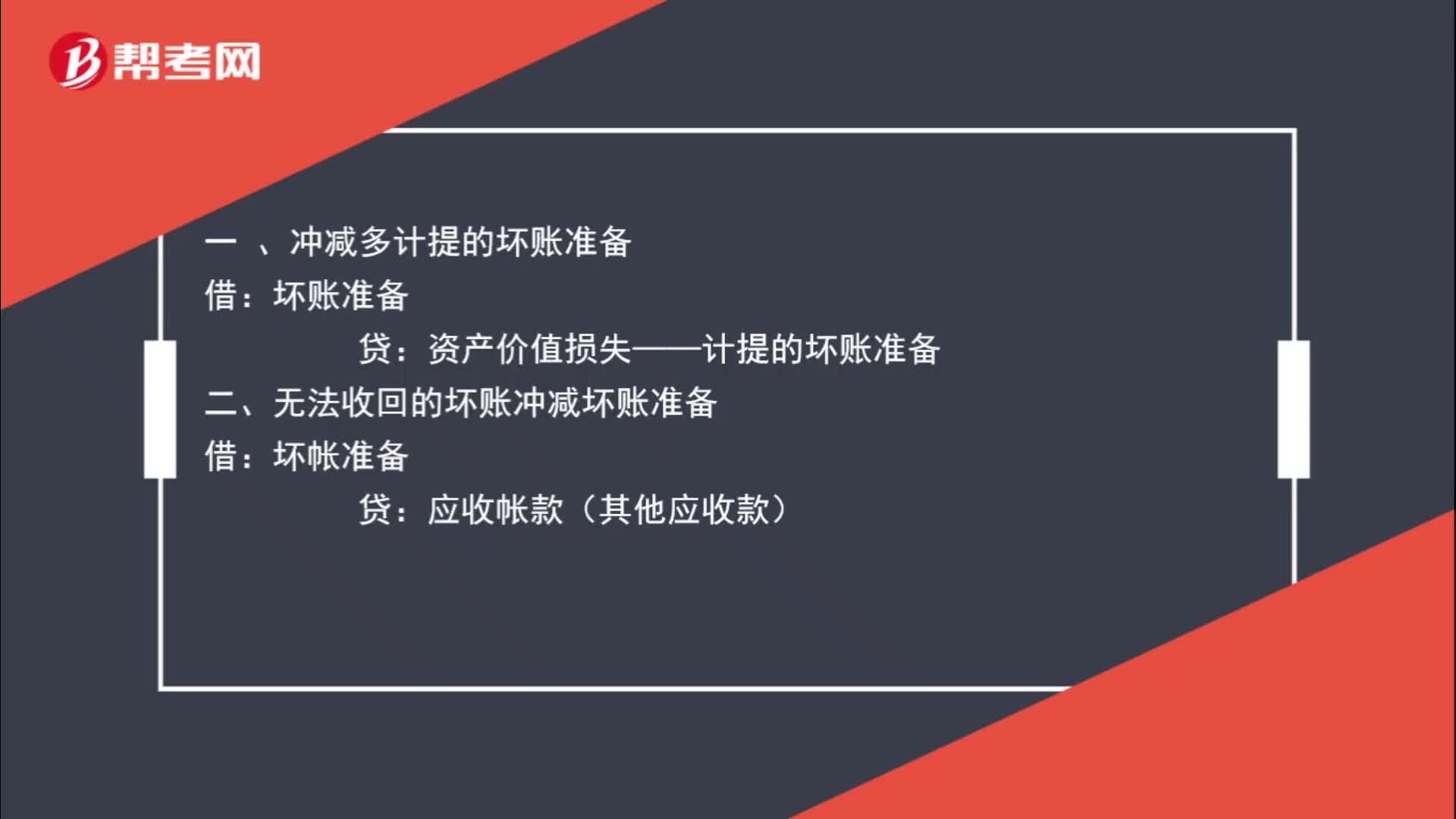

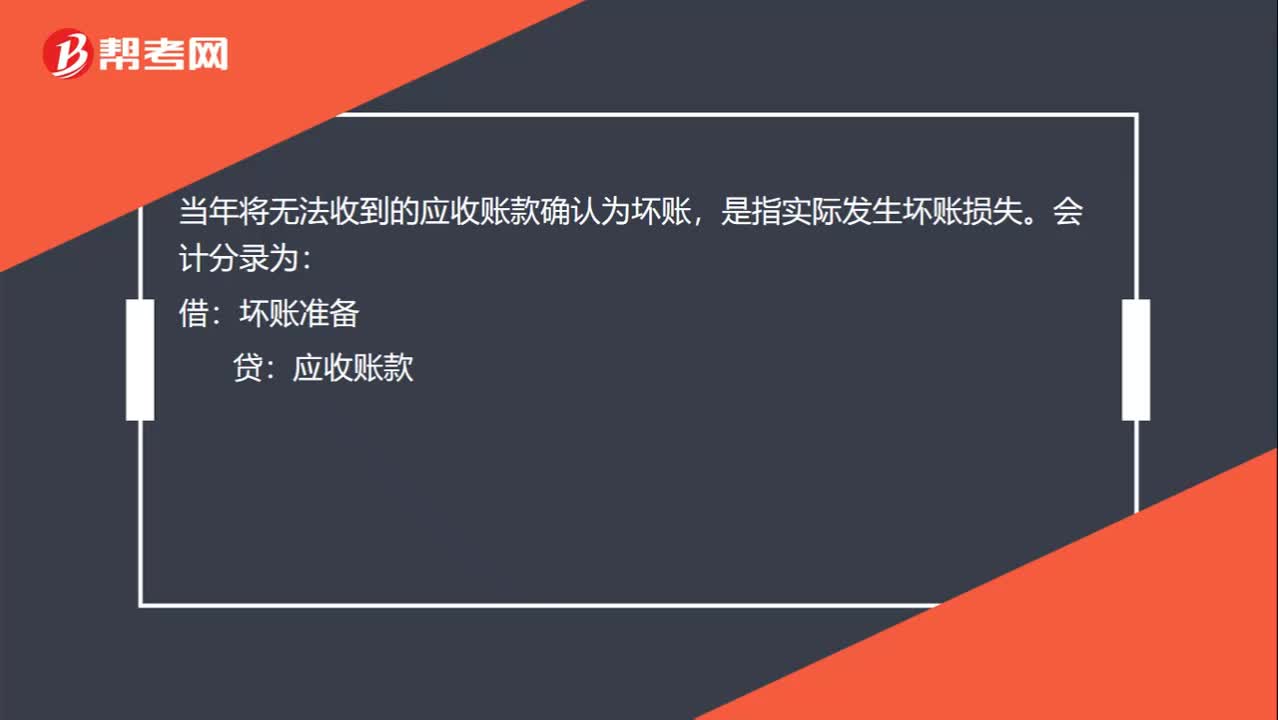

00:23将无法收到的应收账款确认为坏账是什么意思?:将无法收到的应收账款确认为坏账是什么意思?将无法收到的应收账款确认为坏账,是指实际发生坏账损失。会计分录为:借:坏账准备:贷应收账款

02:16

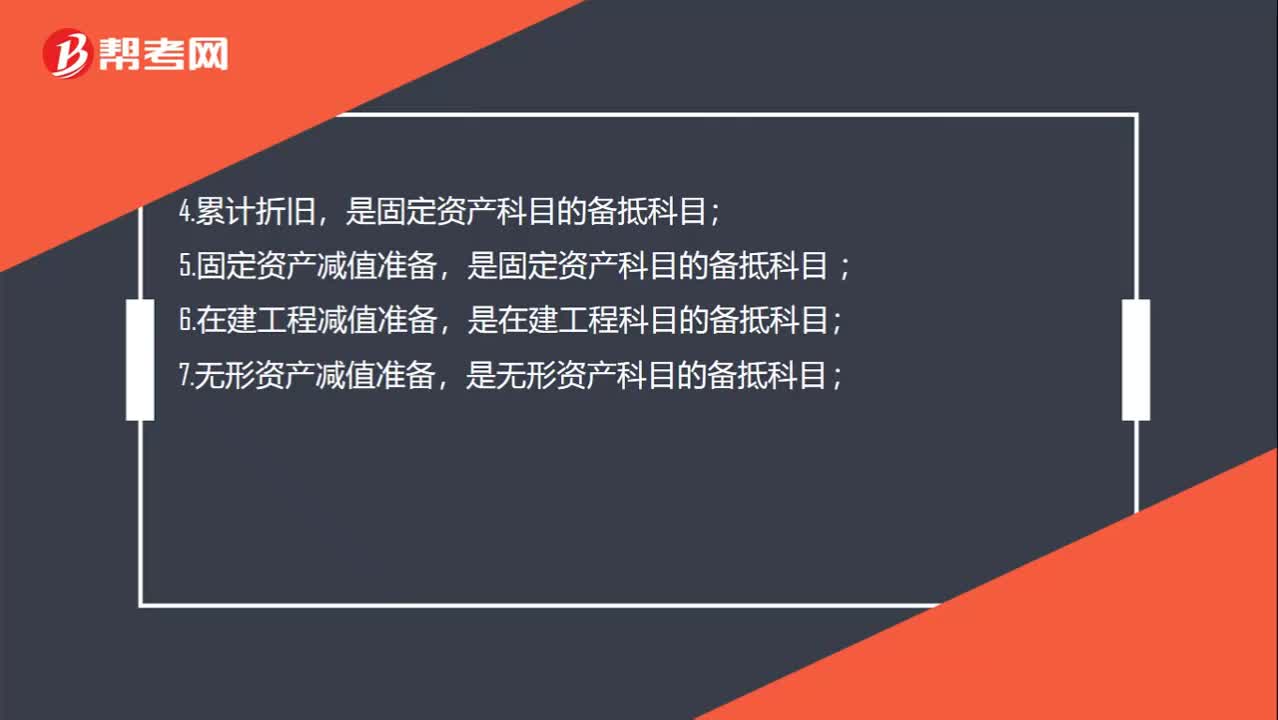

02:16备抵账户是什么?:一、备抵账户:资产类备抵账户,是应收账款和其他应收款科目的备抵科目,是短期投资科目的备抵科目,是长期股权投资、长期债权投资科目的备抵科目,是固定资产科目的备抵科目,是无形资产科目的备抵科目,是存货(包括原材料、库存商品、等科目)的备抵科目:权益类备抵账户,权益备抵账户是用来抵减某一权益账户(被调整账户)的余额。以求得该权益账户的实际余额的账户,这个所有者权益类账户的备抵账户。账户的期末贷方余额”

00:30

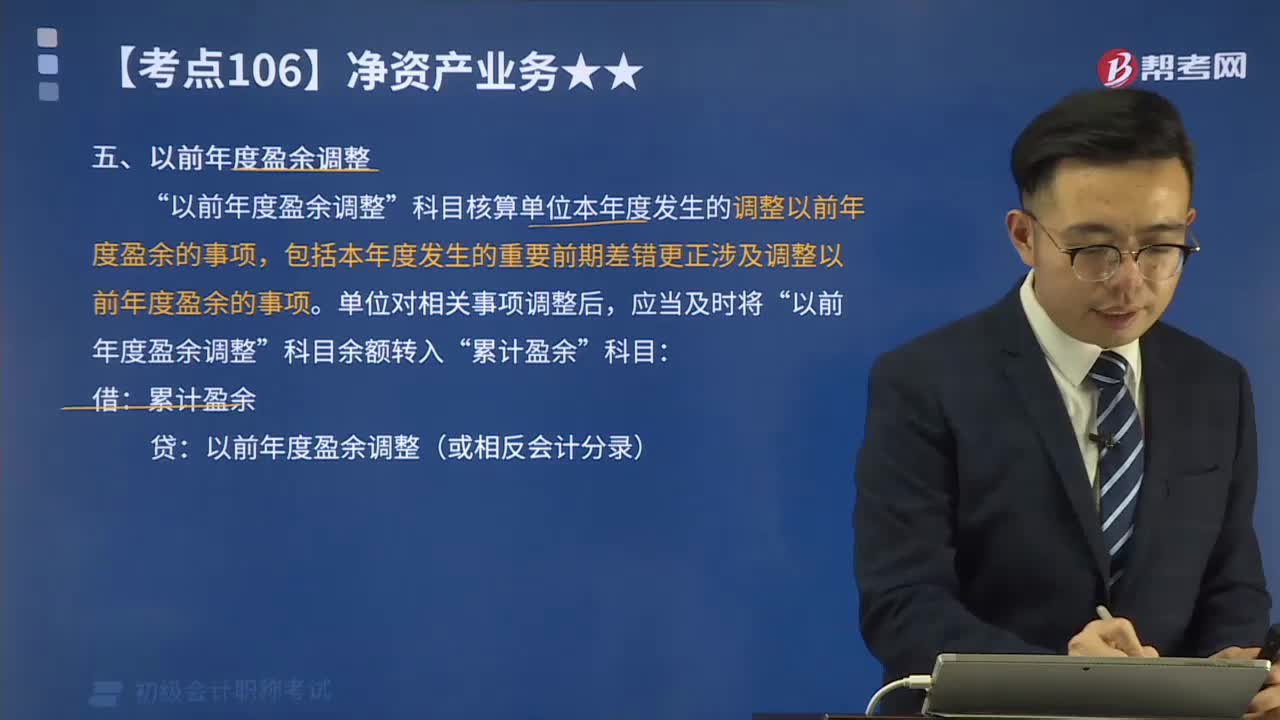

00:30以前年度盈余调整是什么意思?:以前年度盈余调整是什么意思?科目核算单位本年度发生的调整以前年度盈余的事项”包括本年度发生的重要前期差错更正涉及调整以前年度盈余的事项,该科目年末无余额。年末应将该科目的余额转入累计盈余,借记或贷记,累计盈余“单位对相关事项调整后。以前年度盈余调整“科目余额转入”累计盈余:以前年度盈余调整(或相反会计分录),(一)调整增加以前年度收入时,借记有关科目。(二)调整增加以前年度费用时。

07:28

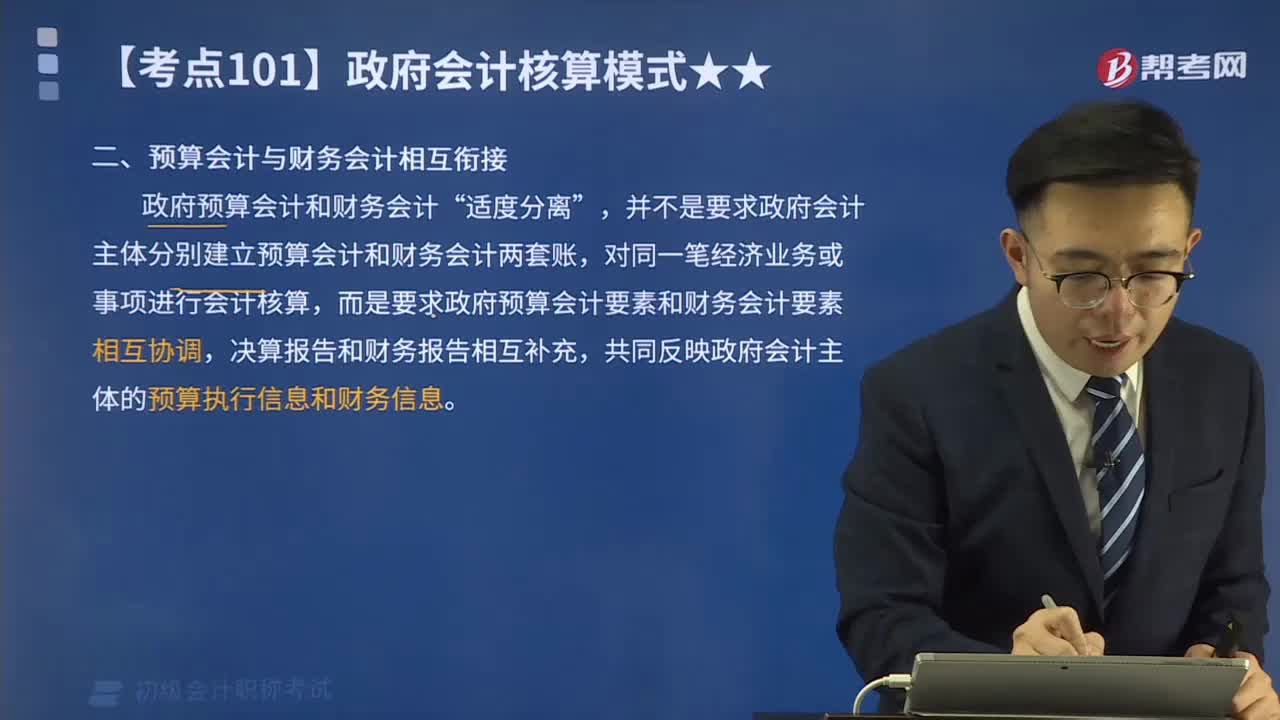

07:28预算会计与财务会计相互衔接是什么意思?:预算会计与财务会计相互衔接是什么意思?政府预算会计和财务会计“并不是要求政府会计主体分别建立预算会计和财务会计两套账,对同一笔经济业务或事项进行会计核算,而是要求政府预算会计要素和财务会计要素相互协调,决算报告和财务报告相互补充,共同反映政府会计主体的预算执行信息和财务信息,某事业单位采用国库授权支付方式购置一项价值为120000元的固定资产,授权支付到账通知书“应编制如下财务会计分录。

03:09

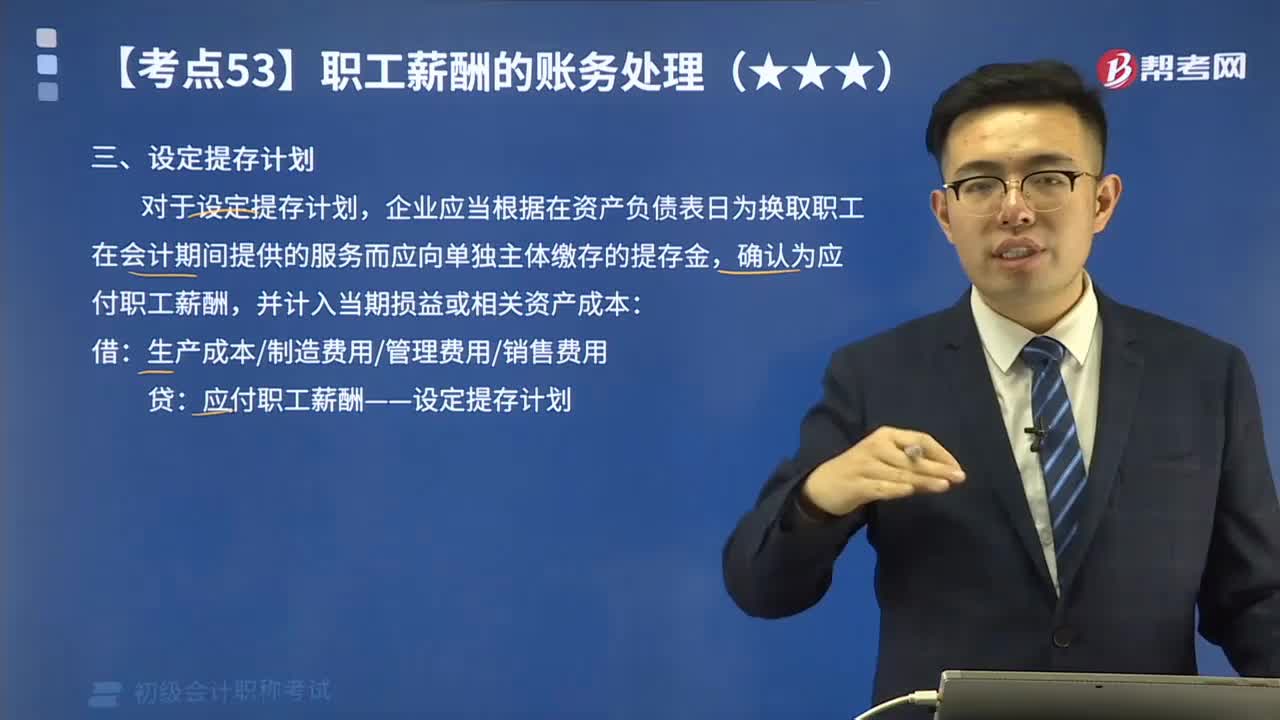

03:09什么是设定提存计划?:企业应当根据在资产负债表日为换取职工在会计期间提供的服务而应向单独主体缴存的提存金,确认为应付职工薪酬,并计入当期损益或相关资产成本:应付职工薪酬——设定提存计划,按照职工工资总额的16%计提基本养老保险费,甲企业缴存的基本养老保险费,应计入生产成本的金额为76800元,应计入制造费用的金额为16800元。应计入管理费用的金额为14496元:应计入销售费用的金额为2784元:

00:29

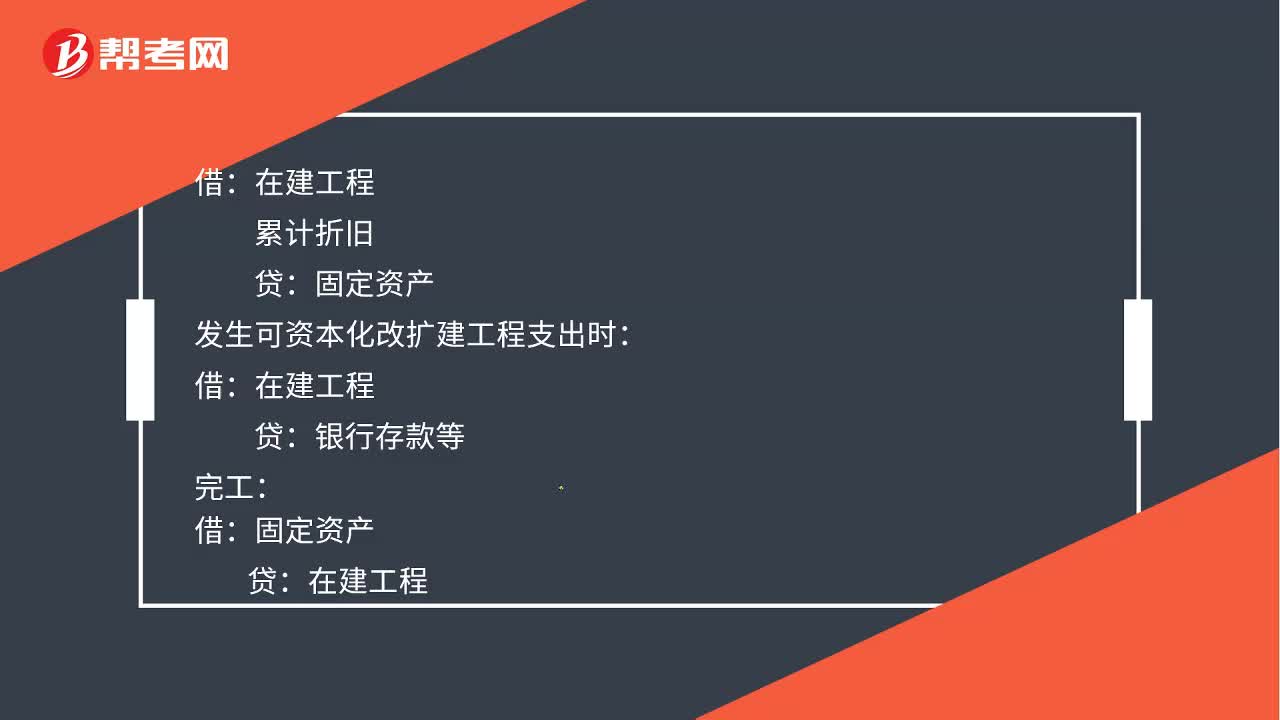

00:29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

00:23

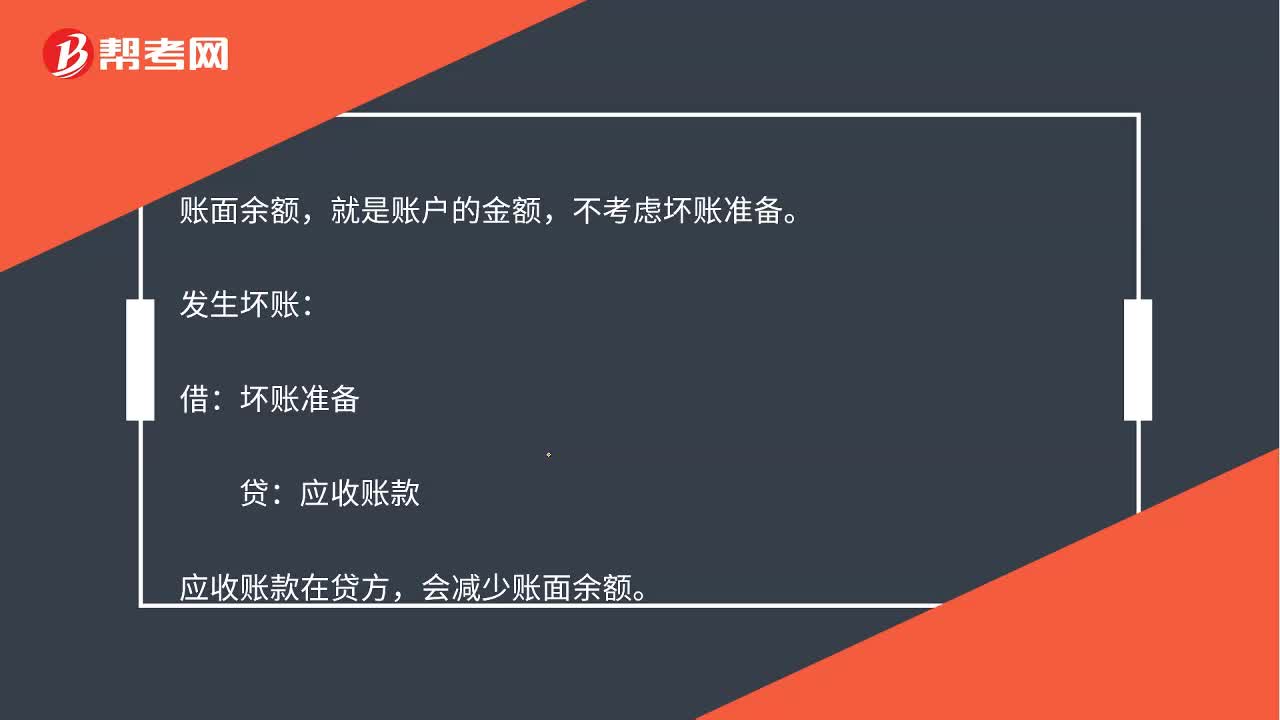

00:23发生坏账损失的时候,为什么会减少应收账款账面余额呢?:发生坏账损失的时候,为什么会减少应收账款账面余额呢?账面余额,就是账户的金额,不考虑坏账准备。发生坏账:借:坏账准备:贷,应收账款。应收账款在贷方会减少账面余额

00:55

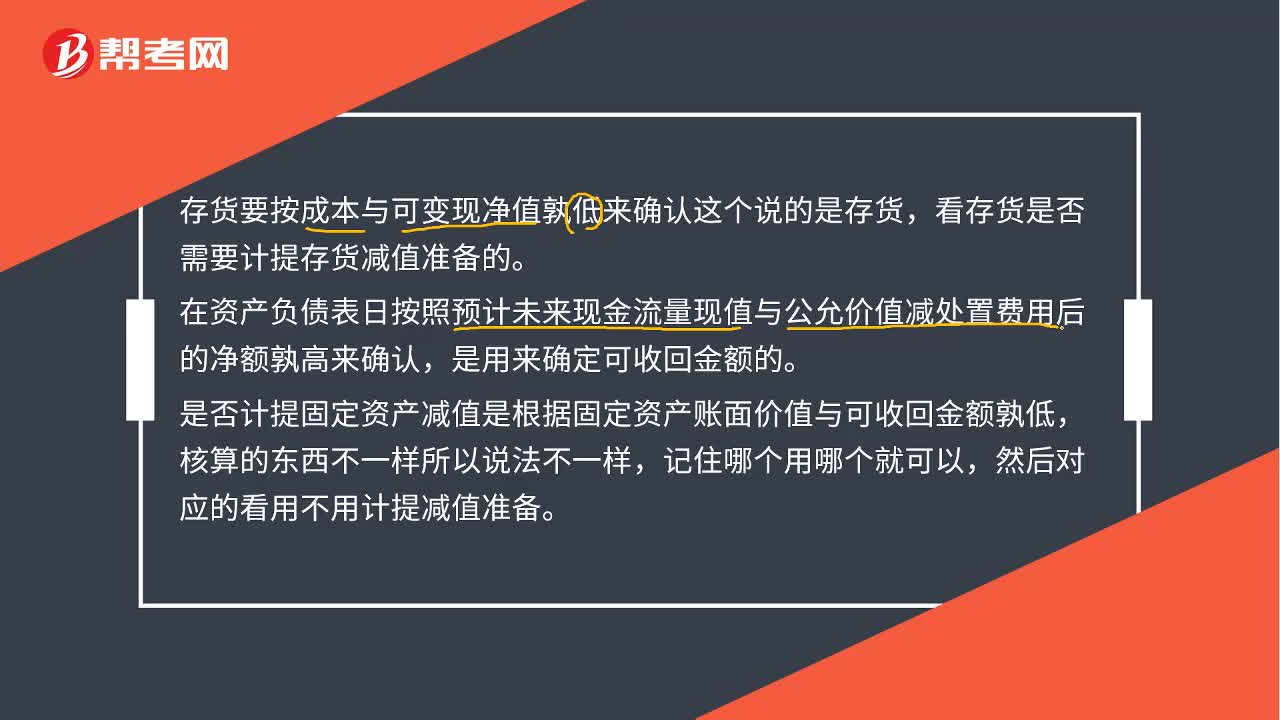

00:55存货和固定资产各自衡量是否需要计提减值准备的标准是什么?:存货和固定资产各自衡量是否需要计提减值准备的标准是什么?存货要按成本与可变现净值孰低来确认这个说的是存货,看存货是否需要计提存货减值准备的。在资产负债表日按照预计未来现金流量现值与公允价值减处置费用后的净额孰高来确认,是用来确定可收回金额的。是否计提固定资产减值是根据固定资产账面价值与可收回金额孰低,核算的东西不一样所以说法不一样,记住哪个用哪个就可以,然后对应的看用不用计提减值准备。

00:31

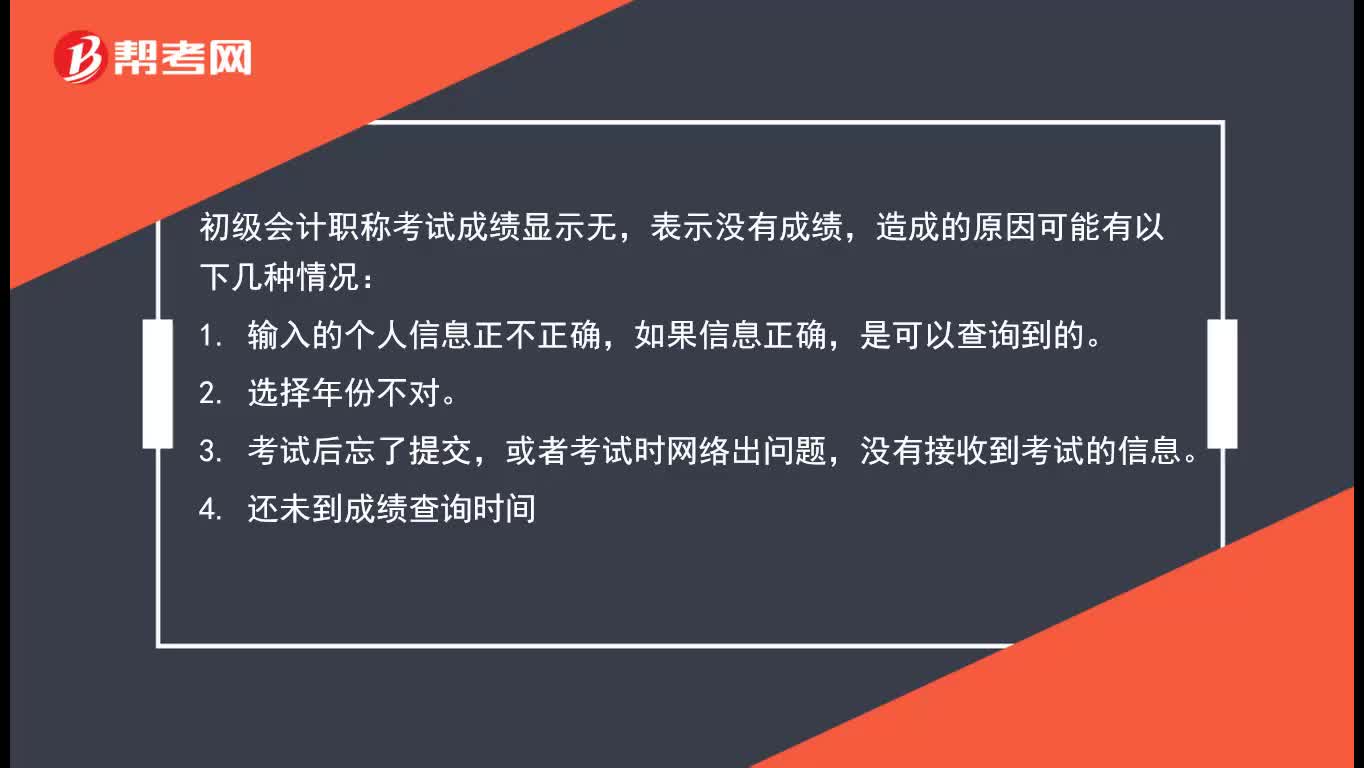

00:31初级会计职称考试成绩显示无是什么意思?:初级会计职称考试成绩显示无,表示没有成绩。

06:27

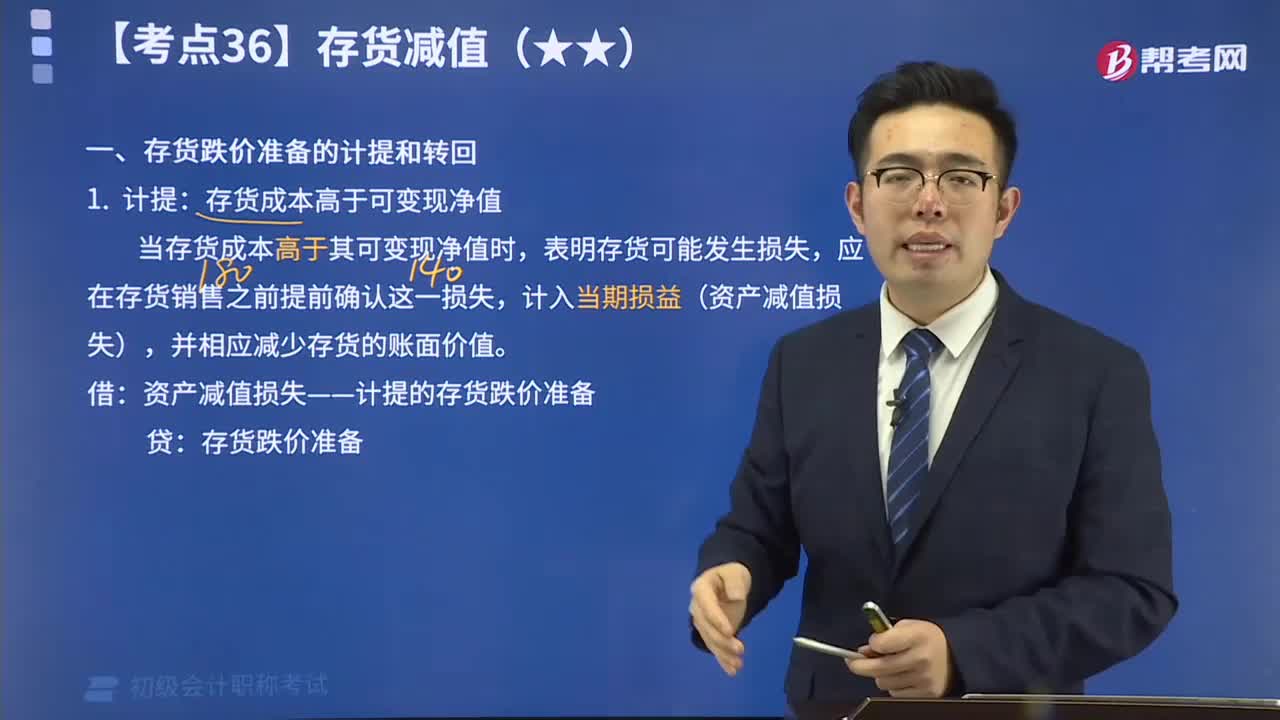

06:27存货跌价准备的计提和转回解说视频:计提:存货成本高于可变现净值;转回:以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日