下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:54

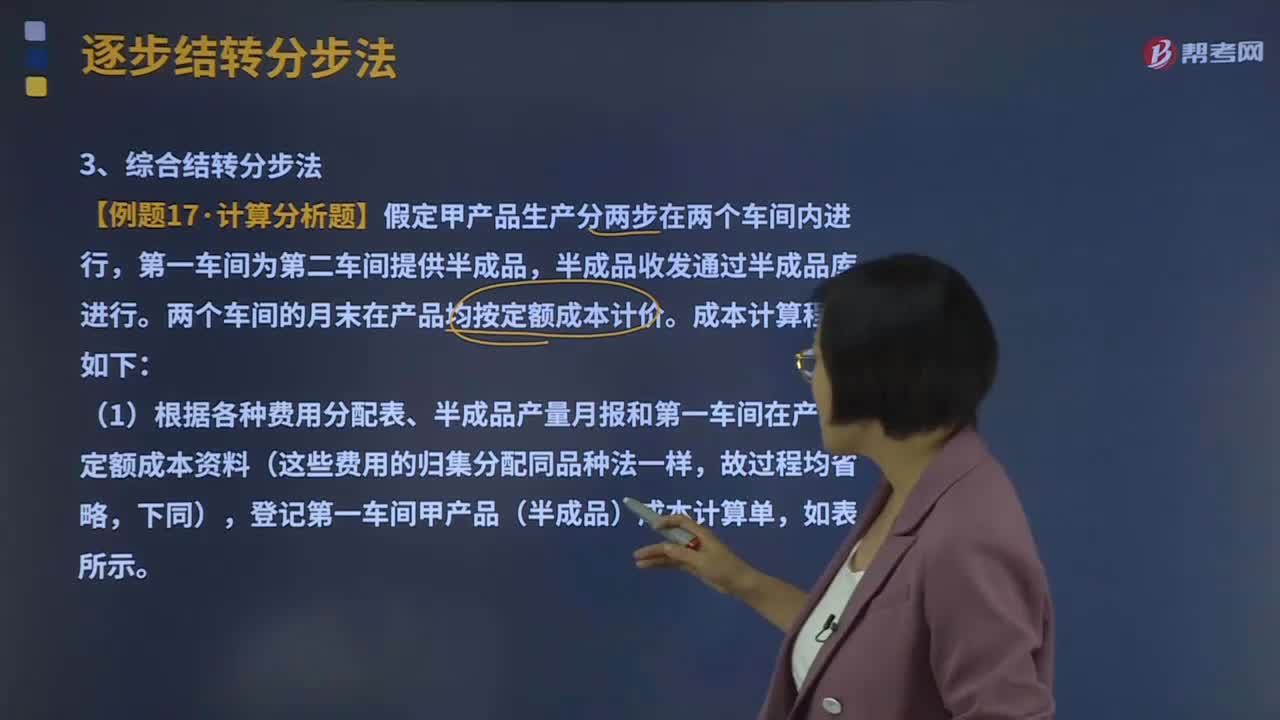

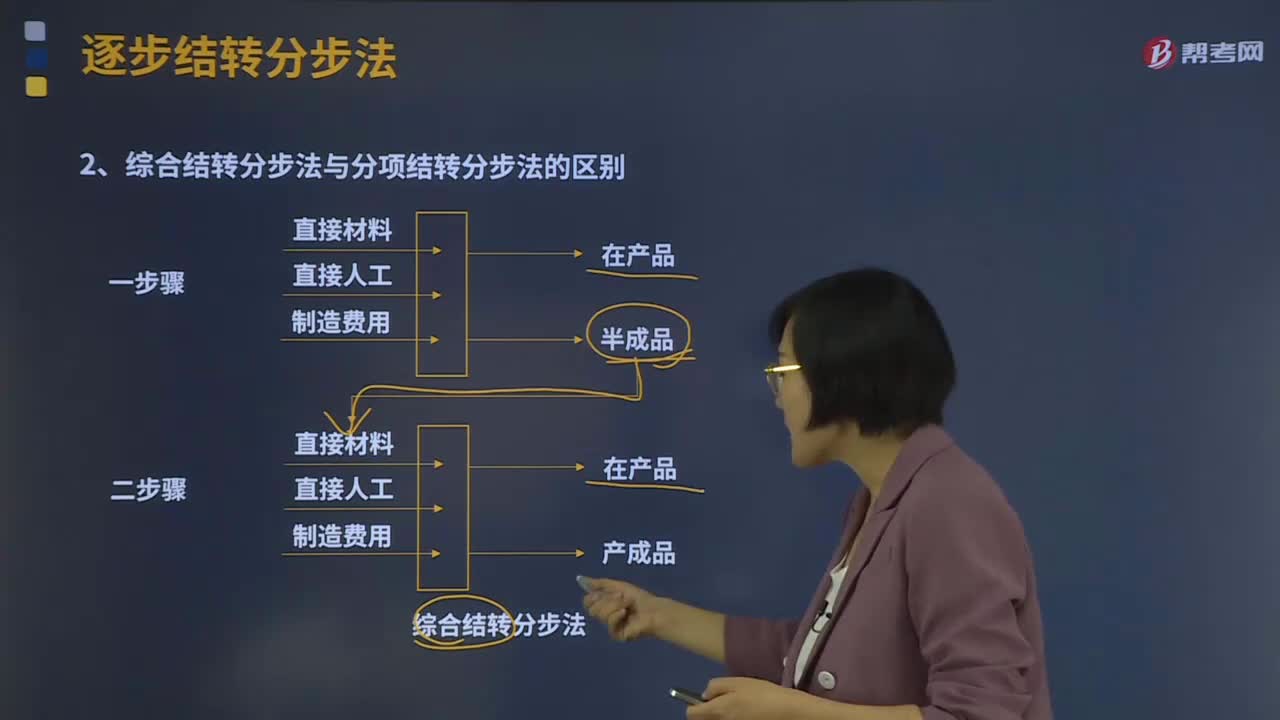

03:54综合结转分步法与分项结转分步法的区别是什么?:逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。综合结转分步法与分项结转分步法的区别:逐步分项结转分步法是将各步骤所耗用的上一步骤半成品成本,而综合结转分步法是将各步骤所耗用的上一步骤半成品成本,按照成本项目综合转入各该步骤产品成本明细账的各个成本项目中。逐步分项结转分步法由于工作量大而一般多采用按实际成本分项结转的方法。

03:09

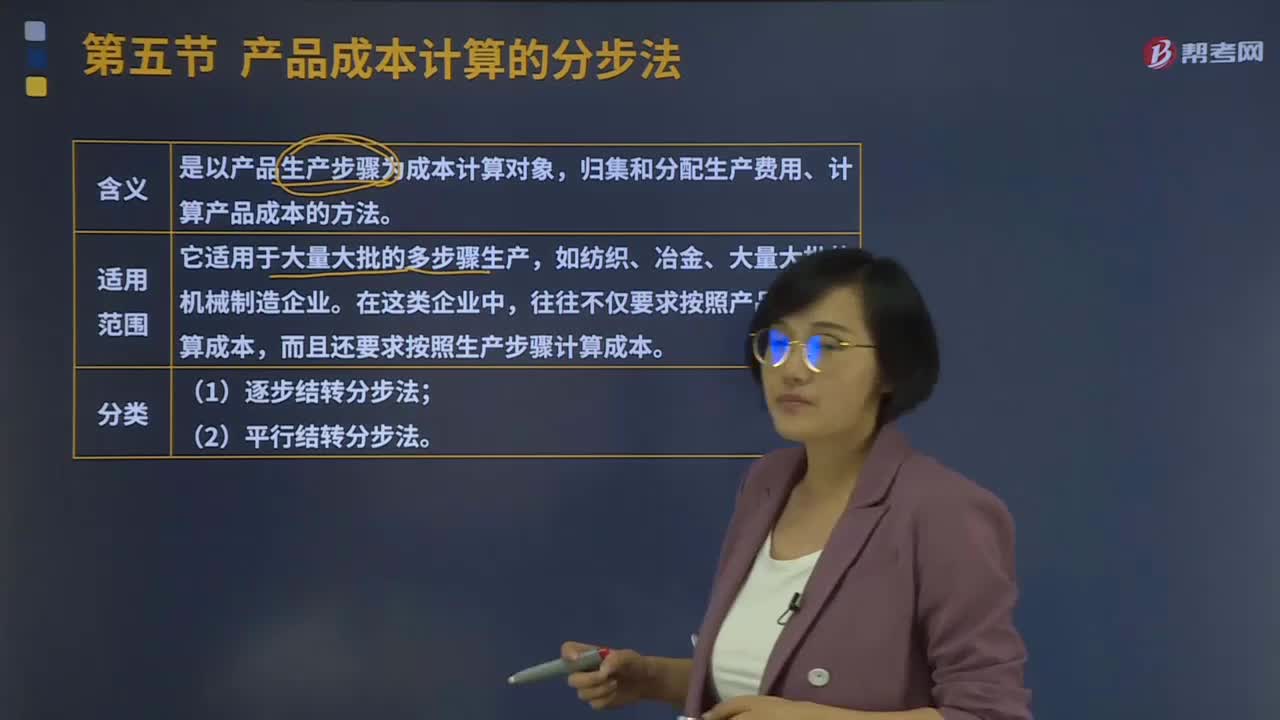

03:09分步法的逐步结转分步法是指什么?:分步法的逐步结转分步法是指什么?产品成本计算的分步法是以产品生产步骤为成本计算对象,归集和分配生产费用、计算产品成本的方法。往往不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本。产品成本计算的分步法可以分为逐步结转分步法、平行结转分步法。逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。

04:20

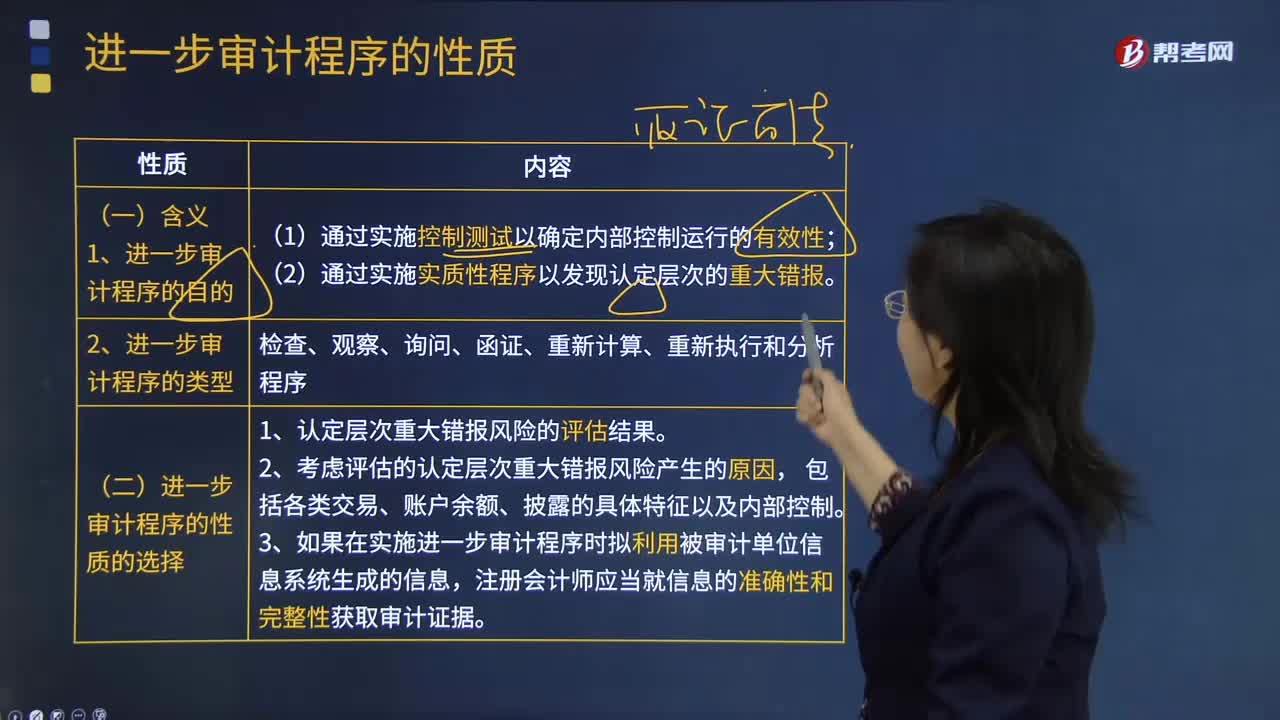

04:20什么是进一步审计程序的性质?:什么是进一步审计程序的性质?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,1.进一步审计程序的目的。(2)通过实施实质性程序以发现认定层次的重大错报,2.进一步审计程序的类型,合理确定审计程序的性质是最重要的,这是因为不同的审计程序应对特定认定错报风险的效力不同。(二)进一步审计程序的性质的选择。

04:21

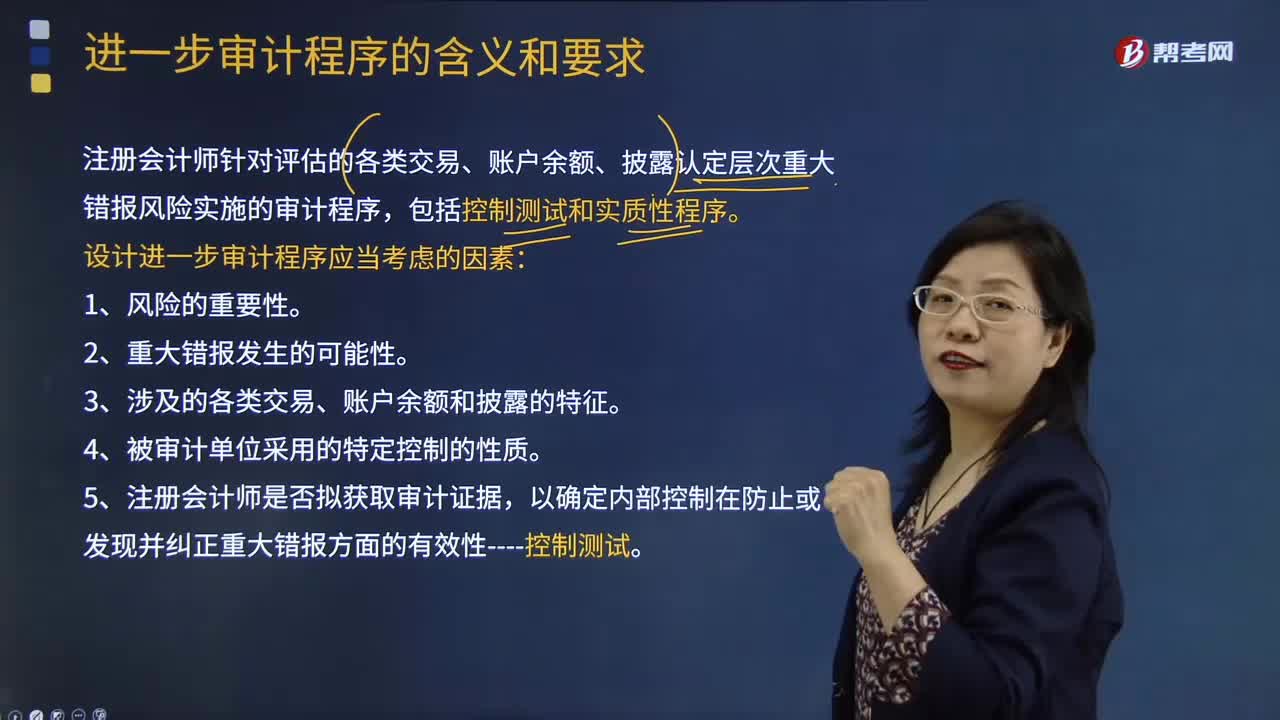

04:21进一步审计程序的含义和要求是什么?:进一步审计程序的含义和要求是什么?进一步审计是指注册会计师针对评估的各类交易、账户余额、披露认定层次重大错报风险实施的审计程序,设计进一步审计程序应当考虑的因素:注册会计师应当针对评估的认定层次重大错报风险设计和实施进一步审计程序,注册会计师设计和实施的进一步审计程序的性质、时间安排和范围,注册会计师实施的审计程序应具有目的性和针对性。

10:54

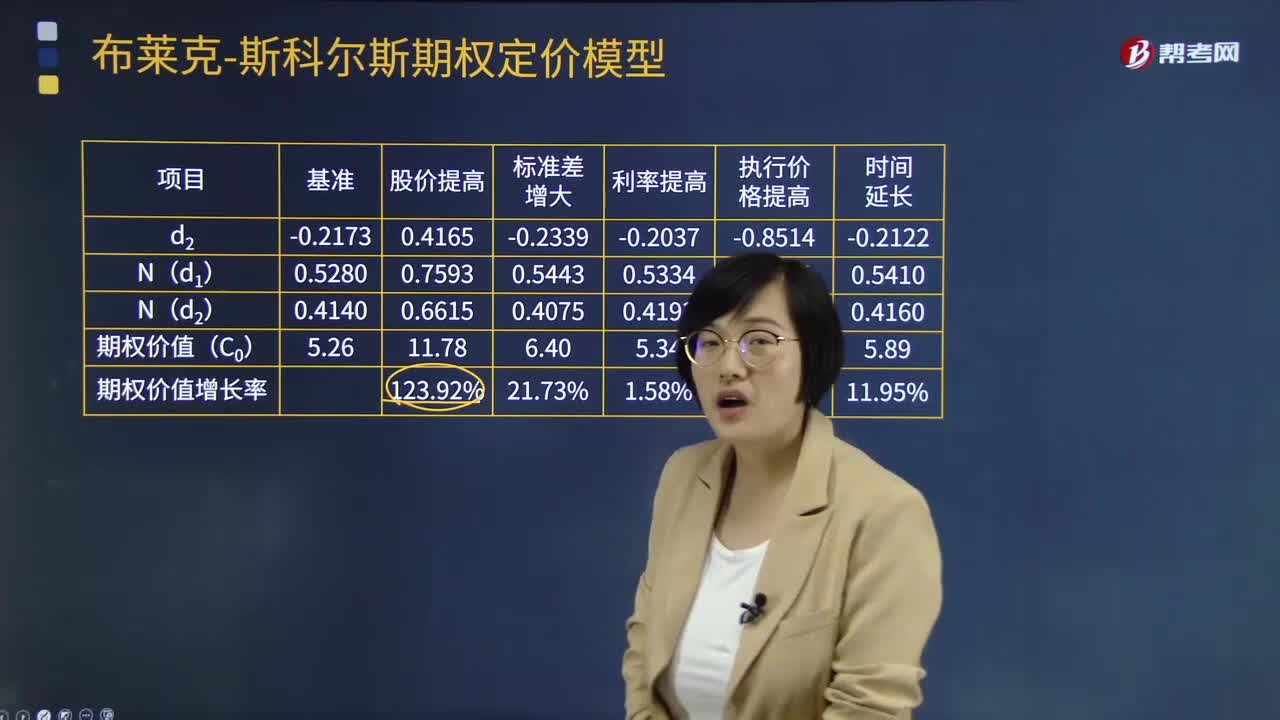

10:54期权价值的敏感分析是怎样的?:投资者可建立期权与其标的股票的组合来保证确定报酬。此确定报酬必须得到无风险利率。期权价值的增长率大于股价增长率。虽然利率的提高有助于期权价值的提高,但是期权价值对于无风险利率的变动并不敏感。期权价值的变化率大于执行价格的变化率。此时期权价值的下降额(5.26-2.23=3.03)小于执行价格的上升额(62.50-52.08=10.42)。期权期限的延长增加了股票价格上涨的机会。

06:56

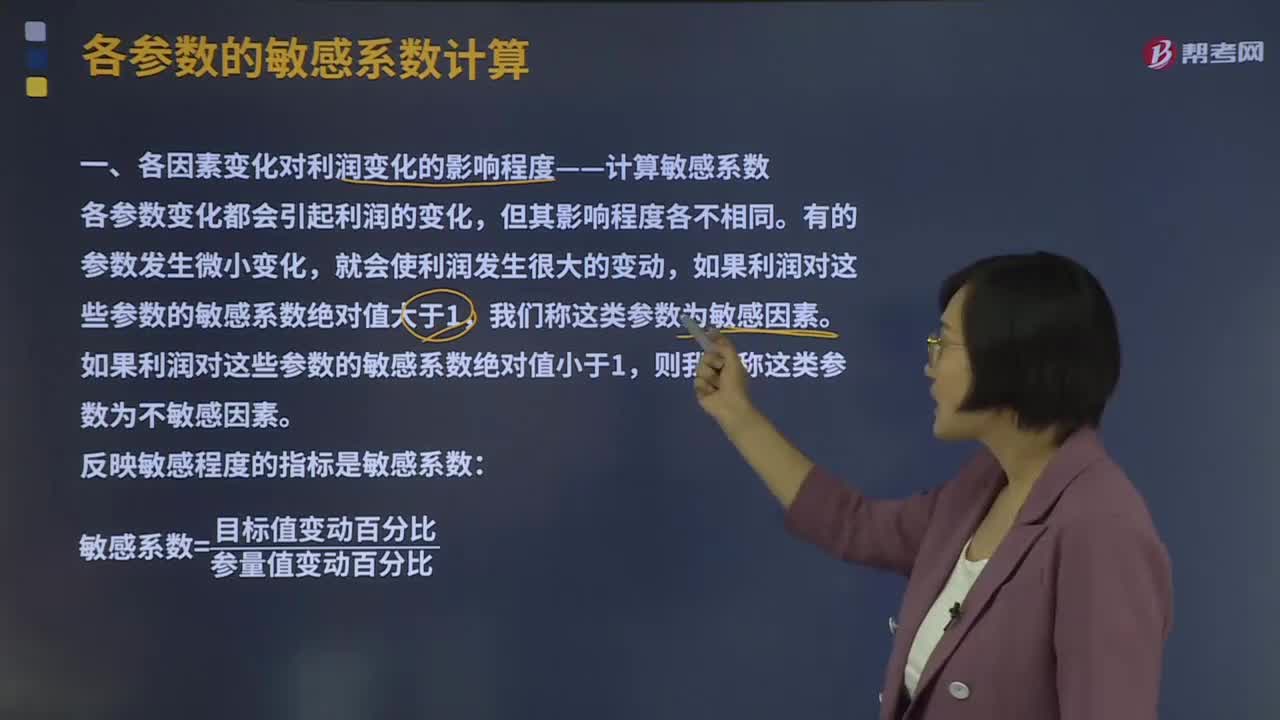

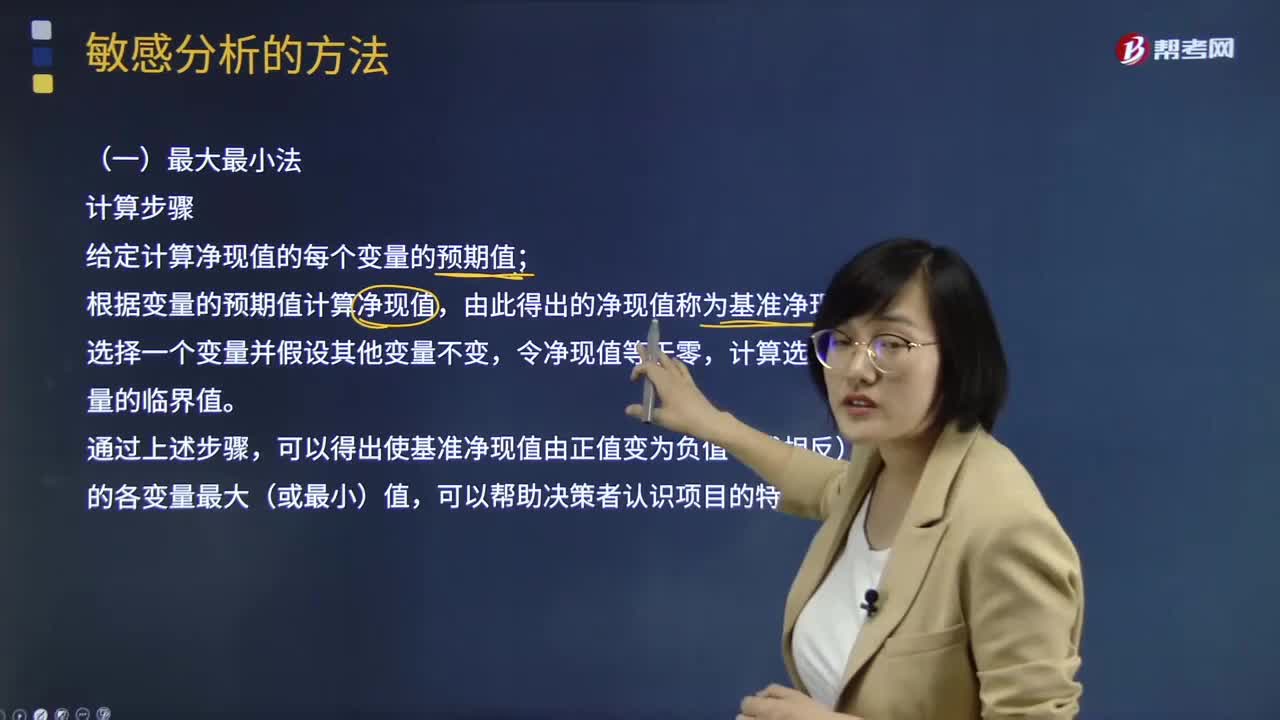

06:56敏感分析的最大最小法如何计算?:敏感分析的最大最小法如何计算?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。给定计算净现值的每个变量的预期值;根据变量的预期值计算净现值,计算选定变量的临界值。

00:52

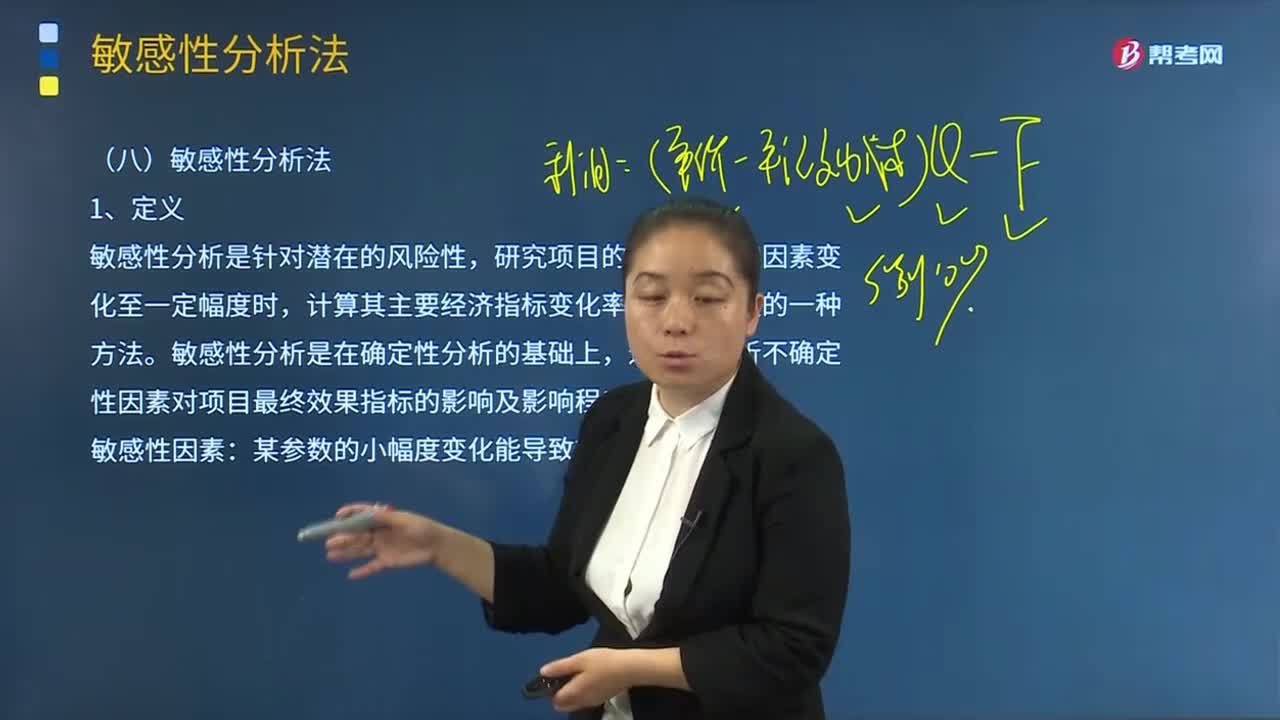

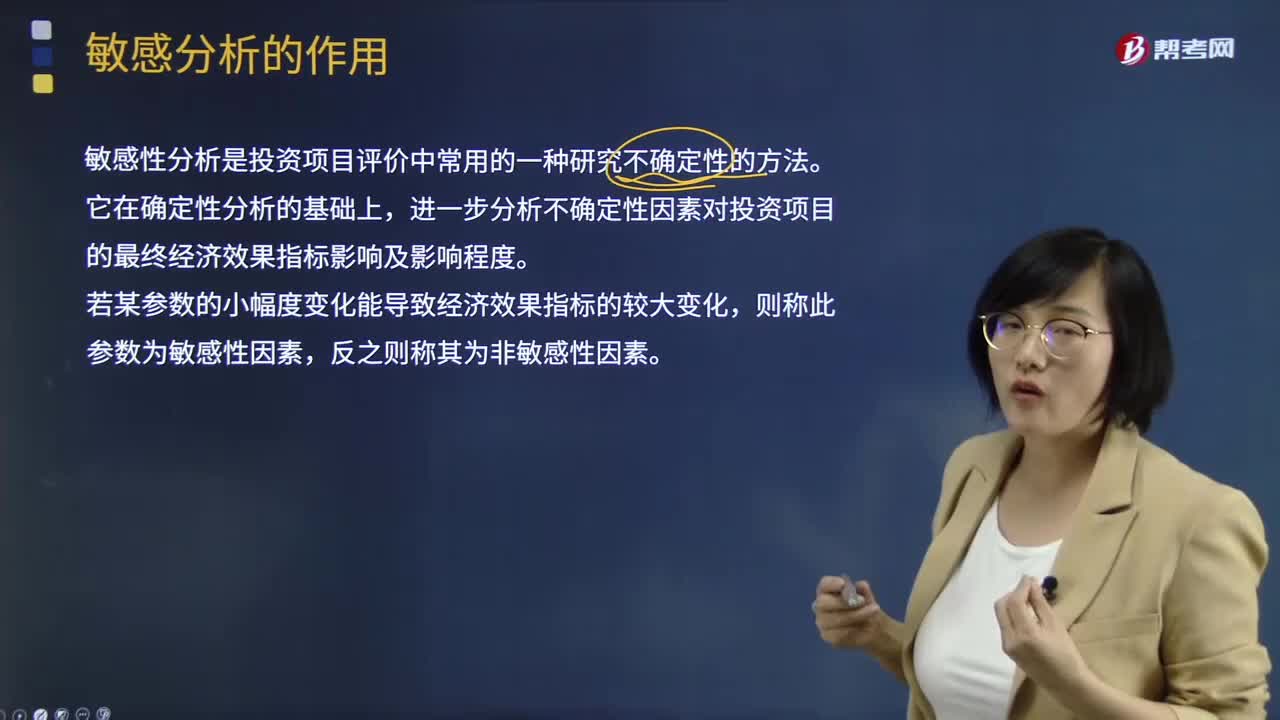

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

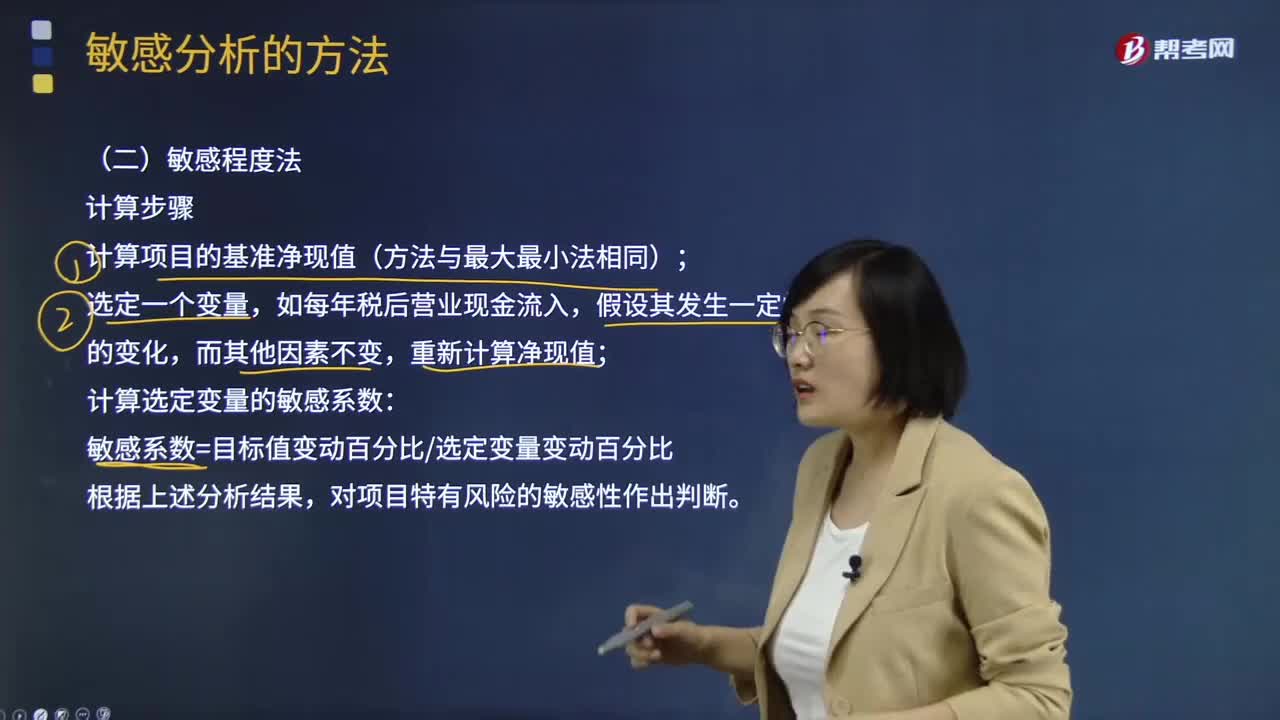

07:46

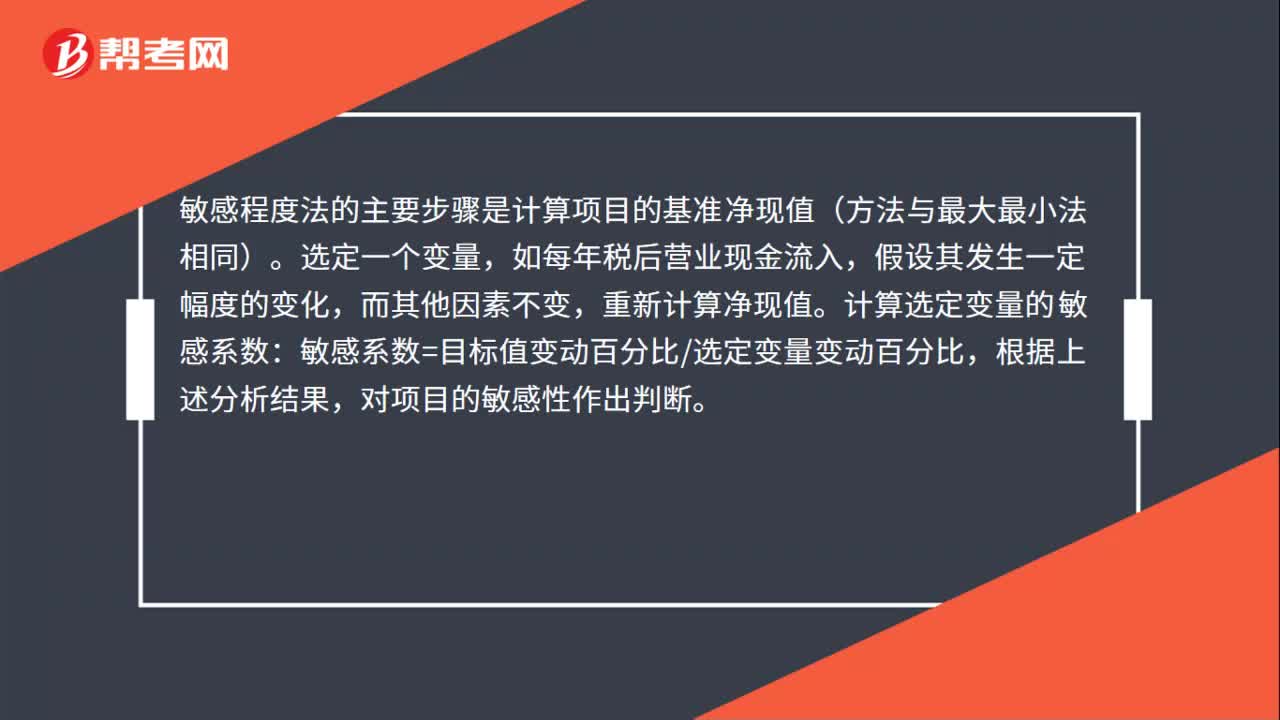

07:46敏感分析的敏感程度法如何计算?:敏感分析的敏感程度法如何计算?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。敏感程度法计算步骤:计算项目的基准净现值(方法与最大最小法相同);计算选定变量的敏感系数:

02:08

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。

01:49

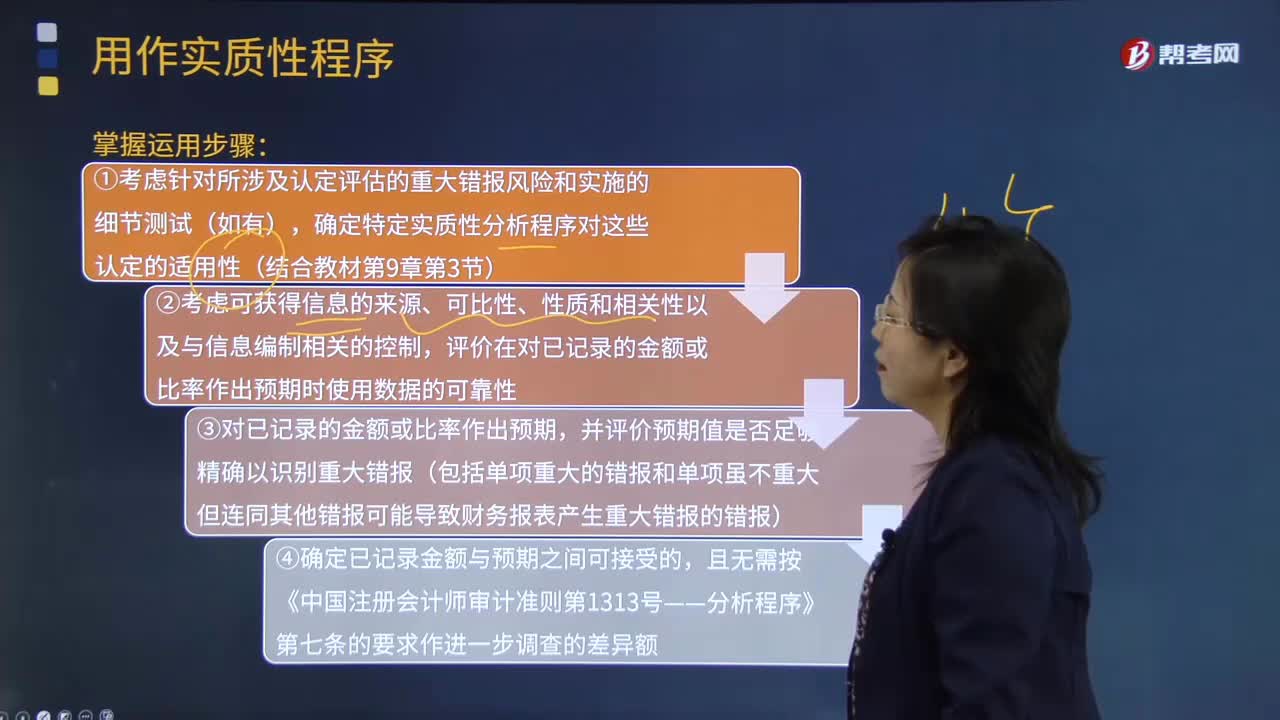

01:49用作实质性程序需要掌握哪些步骤?:实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师应当针对评估的重大错报风险设计和实施实质性程序,①考虑针对所涉及认定评估的重大错报风险和实施的细节测试(如有),确定特定实质性分析程序对这些认定的适用性;评价在对已记录的金额或比率作出预期时使用数据的可靠性;

08:15

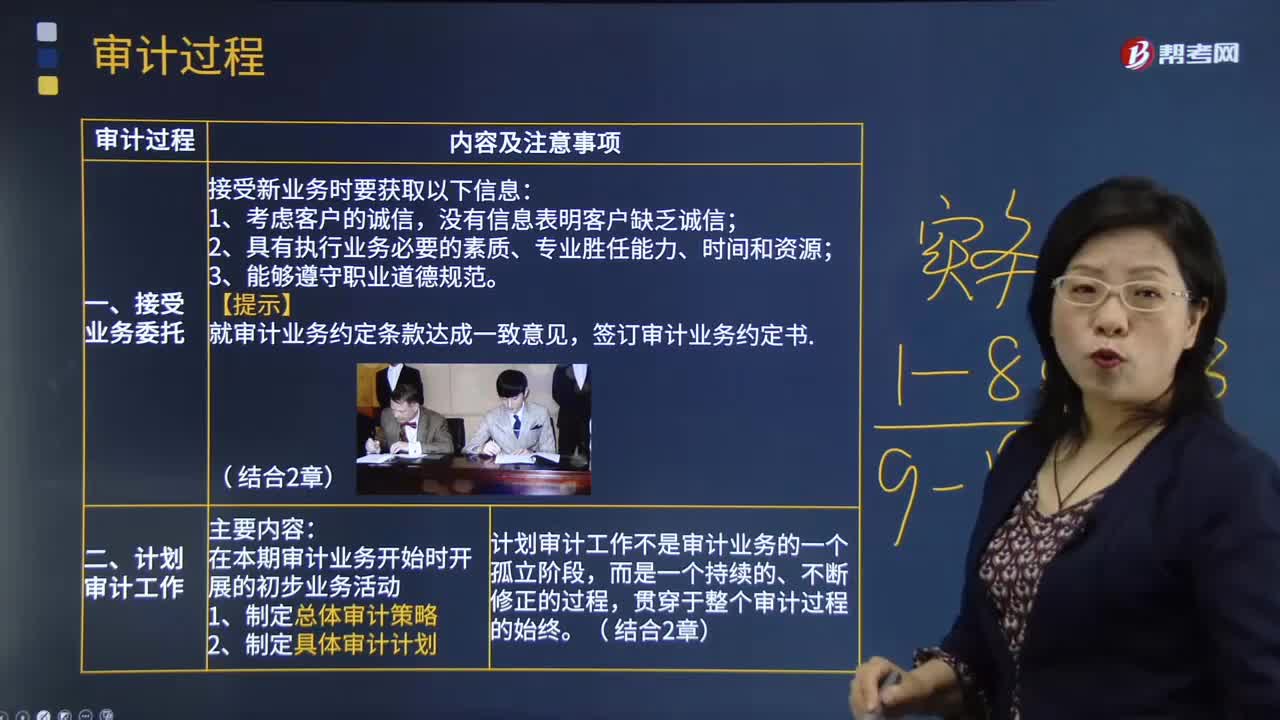

08:15审计的过程包含哪些步骤?:审计是指由专设机关依照法律对国家各级政府及金融机构、企业事业组织的重大项目和财务收支进行事前和事后的审查的独立性经济监督活动。1.制定总体审计策略,计划审计工作不是审计业务的一个孤立阶段,识别和评估财务报表层次以及各类交易、账户余额和披露认定层次的重大错报风险,包括确定需要特别考虑的重大错报风险(即特别风险)以及仅通过实施实质性程序无法应对的重大错报风险等。

03:37

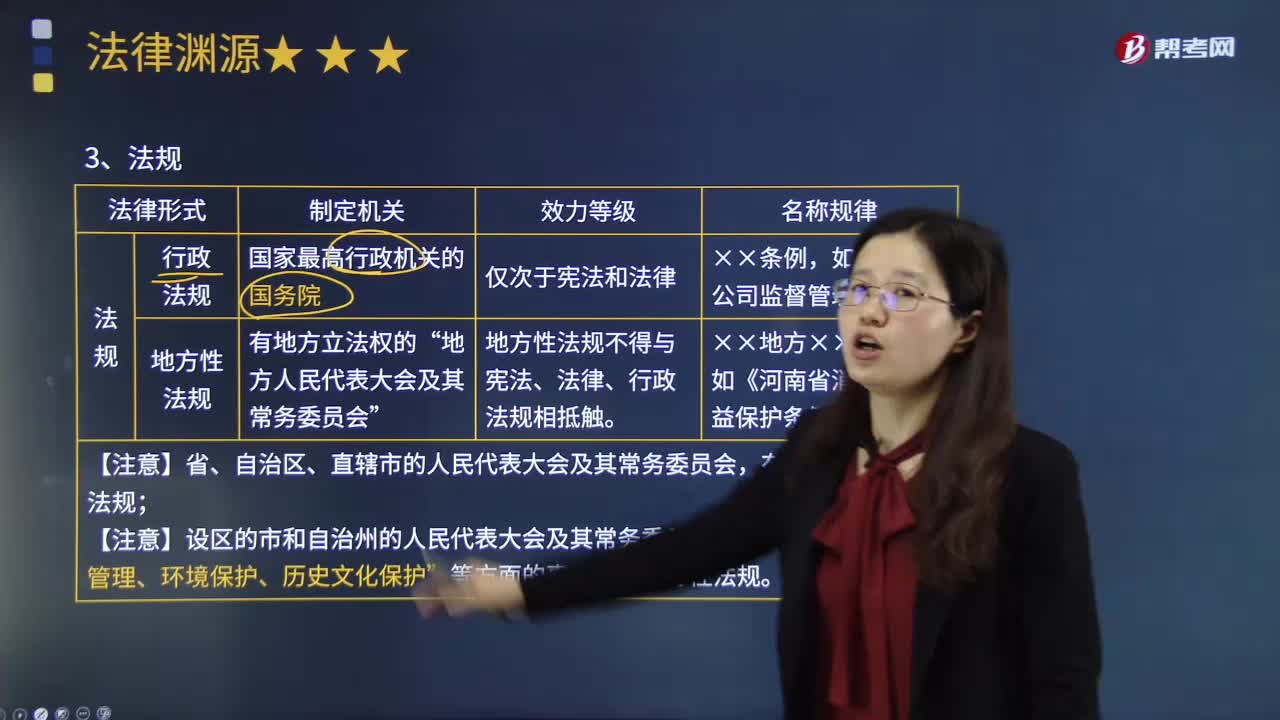

03:37法规包含的主要内容是什么?:如我国国务院制定和颁布的行政法规,法规包括行政法规和地方性法规。行政法规是作为国家最高行政机关的国务院在法定职权范围内为实施宪法和法律而制定的规范性法律文件,行政法规应当依据宪法和法律制定。1、为执行法律的规定需要制定行政法规的事项。地方性法规有地方立法权的地方人民代表大会及其常委会就地方性事务以及根据本地区实际情况执行法律、行政法规的需要所制定的规范性法律文件的总称。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日