下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

00:21土地租赁合同是否需要缴纳印花税?:土地租赁合同是否需要缴纳印花税?财产租赁合同的范围包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等,土地租赁合同不属于财产租赁合同,所以不需要缴纳印花税。

00:53

00:53解除合同赔偿金是否需要缴纳增值税?:解除合同赔偿金是否需要缴纳增值税?终止合约取得的赔偿金不属于企业的经营活动,不需要缴纳增值税,但是需要计算缴纳企业所得税。违约金缴纳增值税,关键在于判断其是否依“价”而生。增值税的价外费用属于整个经济业务中购销环节的重要组成部分,是依附于购销业务的完成而存在的。如果违约金不依附于增值税应税业务,而是独立存在的,则不属于增值税的价外费用,在经济交易的过程中。

01:16

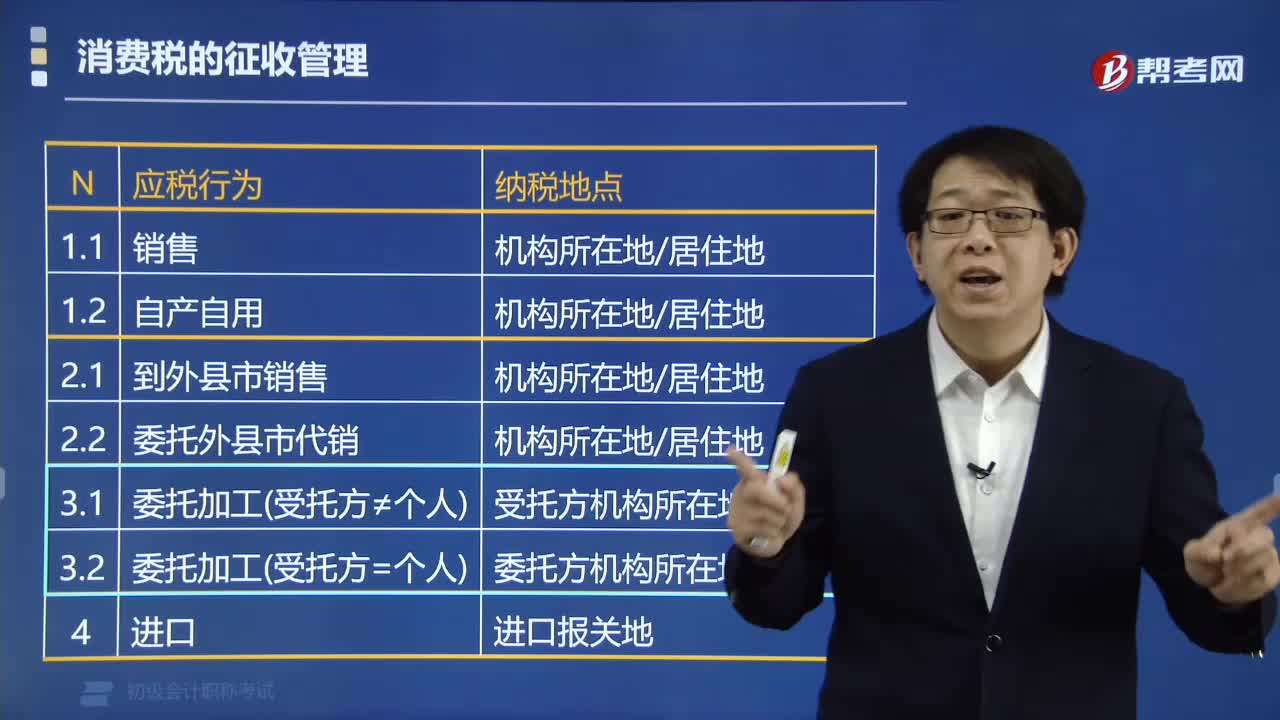

01:16消费税的纳税地点有哪些?:(2)纳税人到外县(市)销售或者委托外县(市)代销自产应税消费品的,(3)委托加工的应税消费品,一般由受托方向所在地的税务机关代收代缴消费税税款。纳税人委托个体经营者加工的应税消费品,一律由委托方收回之后在委托方所在地纳税。纳税人销售的应税消费品,应当分别向各自机构所在地的主管税务机关申报纳税,C.委托加工的应税消费品,由委托方向机构所在地的主管税务机关申报纳税,D.纳税人销售的应税消费品。

03:06

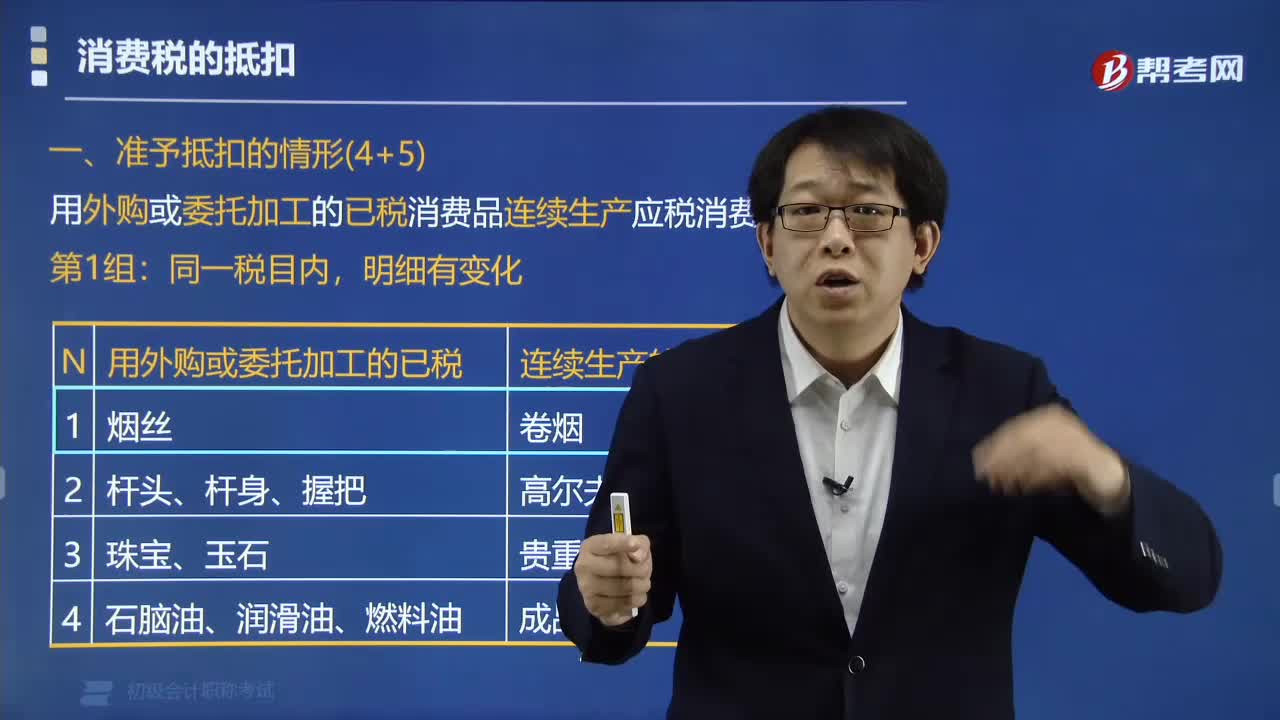

03:06准予扣除外购的应税消费品已纳消费税税款的有哪些?:准予扣除外购或委托加工的已税消费品连续生产应税消费品的有:(1)外购或委托加工收回的已税烟丝生产的卷烟;(4)外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的成品油:(1)外购或委托加工收回的已税高档化妆品为原料生产的高档化妆品;(3)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。(4)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

04:29

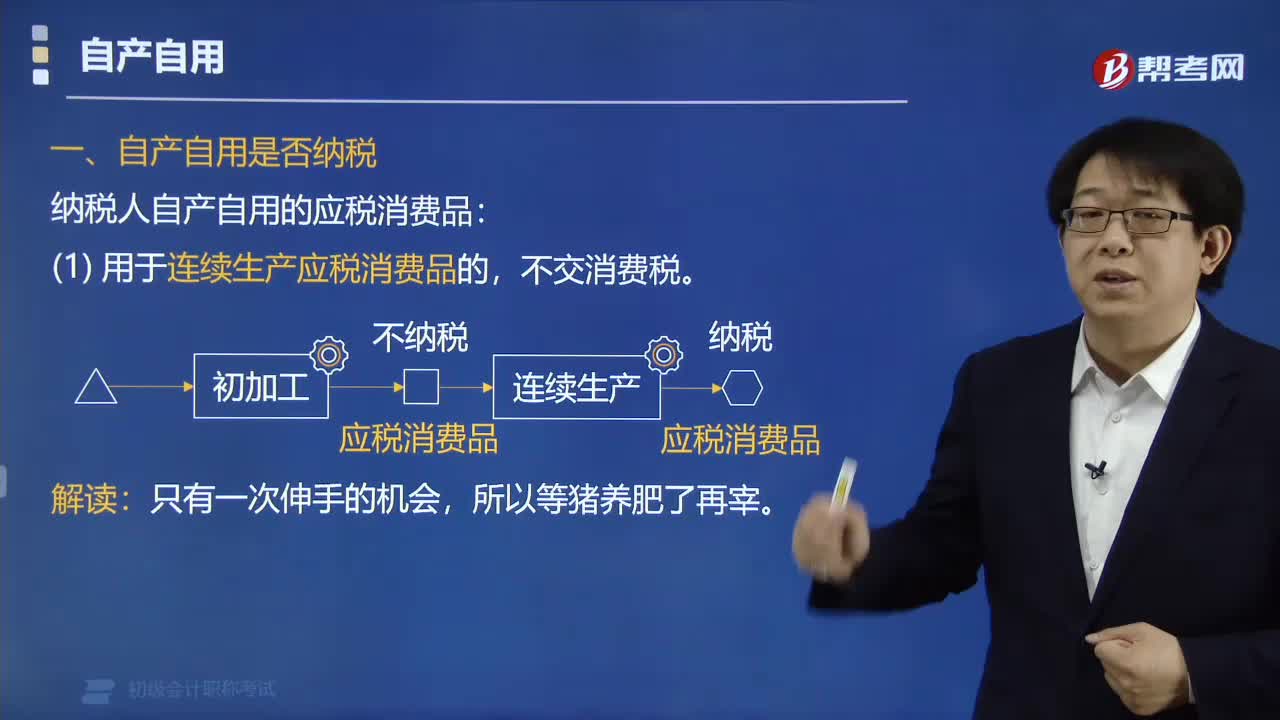

04:29纳税人自产自用的应税消费品是否纳税?:纳税人自产自用的应税消费品是否纳税?不交消费税。纳税人自产自用的应税消费品“是指作为生产最终应税消费品的直接材料”并构成最终产品实体的应税消费品,税法对自产自用的应税消费品。用于连续生产应税消费品的,规定不征税,体现了税不重征和计税简便的原则,视同销售,在移送使用时纳税,①[生产]生产非应税产品:②[经营]在建工程、管理部门、广告、样品;③[赠与] 馈赠、赞助、奖励、集资、职工福利;

01:05

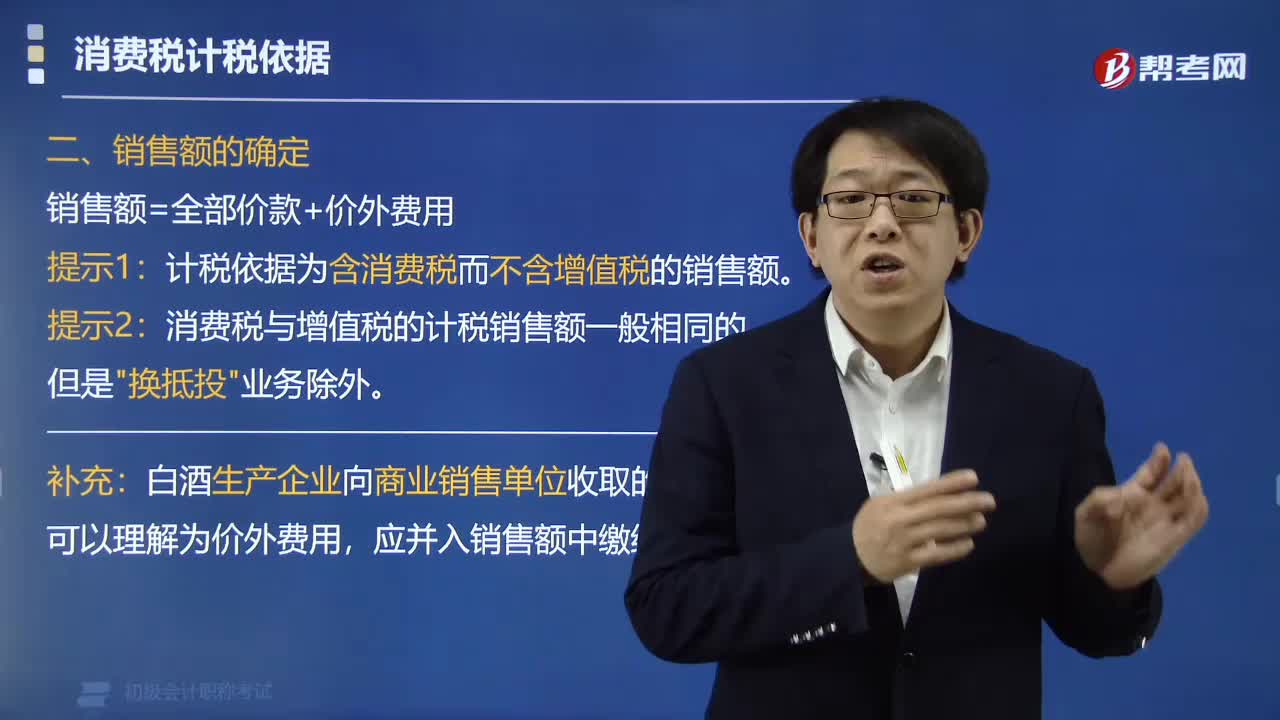

01:05消费税应税消费品的销售额是指什么?:消费税应税消费品的销售额是指纳税人发生应税销售行为向购买方收取的全部价款和价外费用,但不包括收取的销项税额。包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费,(1)受托加工应征消费税的消费品所代收代缴的消费税。

05:12

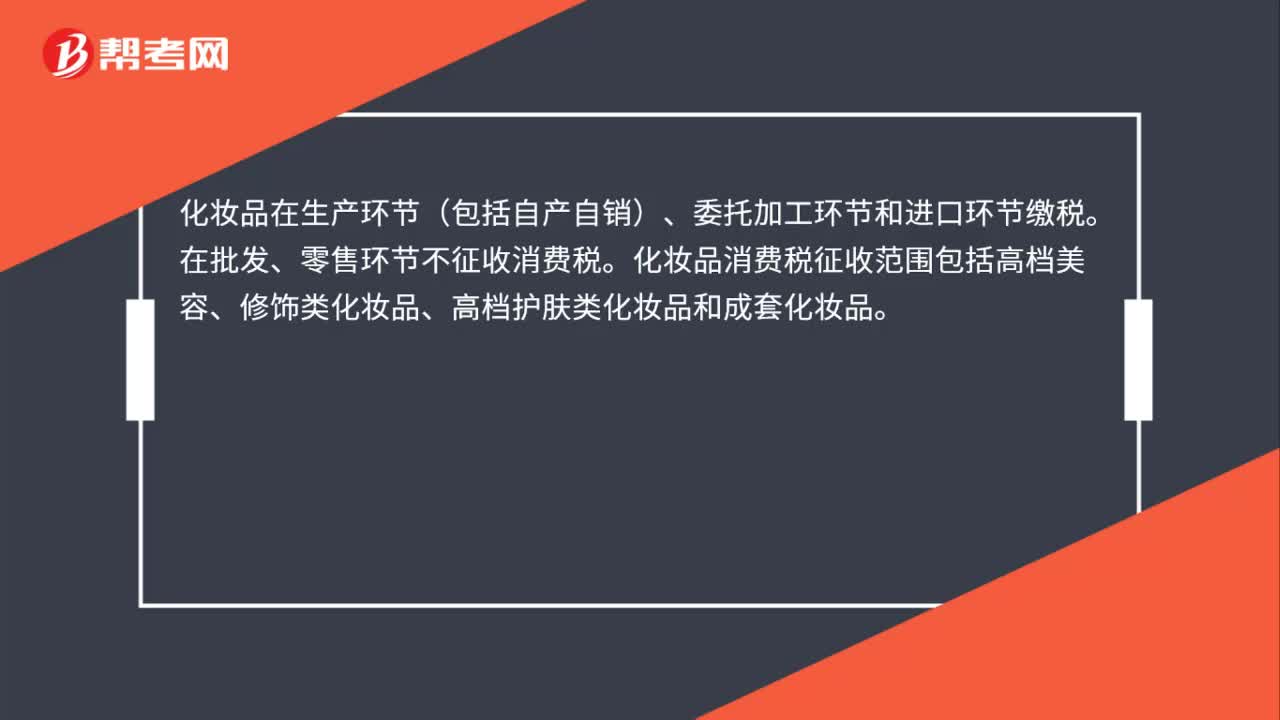

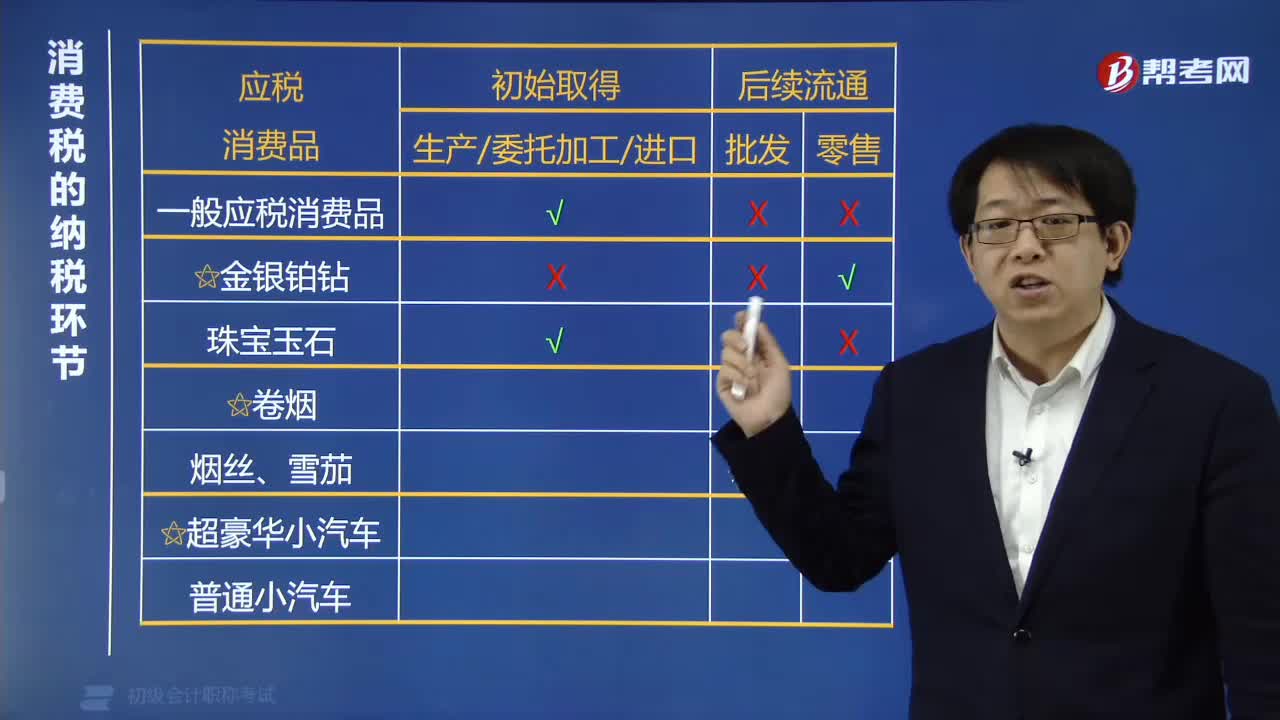

05:12如何判断各类应税消费品在哪个环节交消费税?:1. 一般应税消费品、珠宝玉石、烟丝、雪茄和普通小汽车在初始取得环节(生产委托加工进口)一次征收消费税。2. 金银铂钻在后续流通的零售环节一次征收消费税。4. 超豪华小汽车在生产、进口环节按现行税率征收消费税;在零售环节加征消费税。(1)生产销售白酒、委托加工白酒征收消费税;(2)首饰厂生产销售玉手镯征收消费税;(5)化妆品厂生产销售高档化妆品征收消费税;

00:37

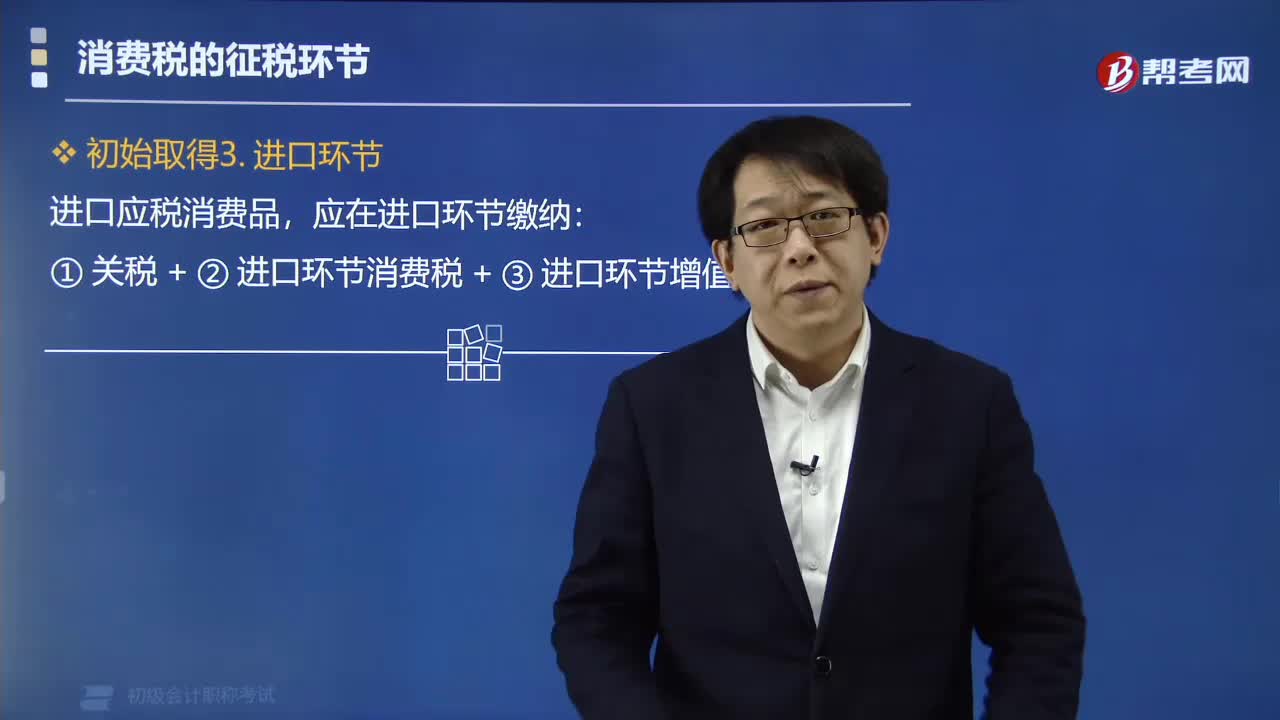

00:37应税消费品在进口环节应缴纳哪些税款?:应税消费品在进口环节应缴纳哪些税款?进口应税消费品,应在进口环节缴纳:①关税+②进口环节消费税+③进口环节增值税。消费税由税务机关征收,个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。进口的应税消费品的消费税由( )代征。A.海关、税务机关,C.税务机关、海关D.税务机关、税务机关【解析】消费税由税务机关征收进口应税消费品的消费税由海关代征

01:42

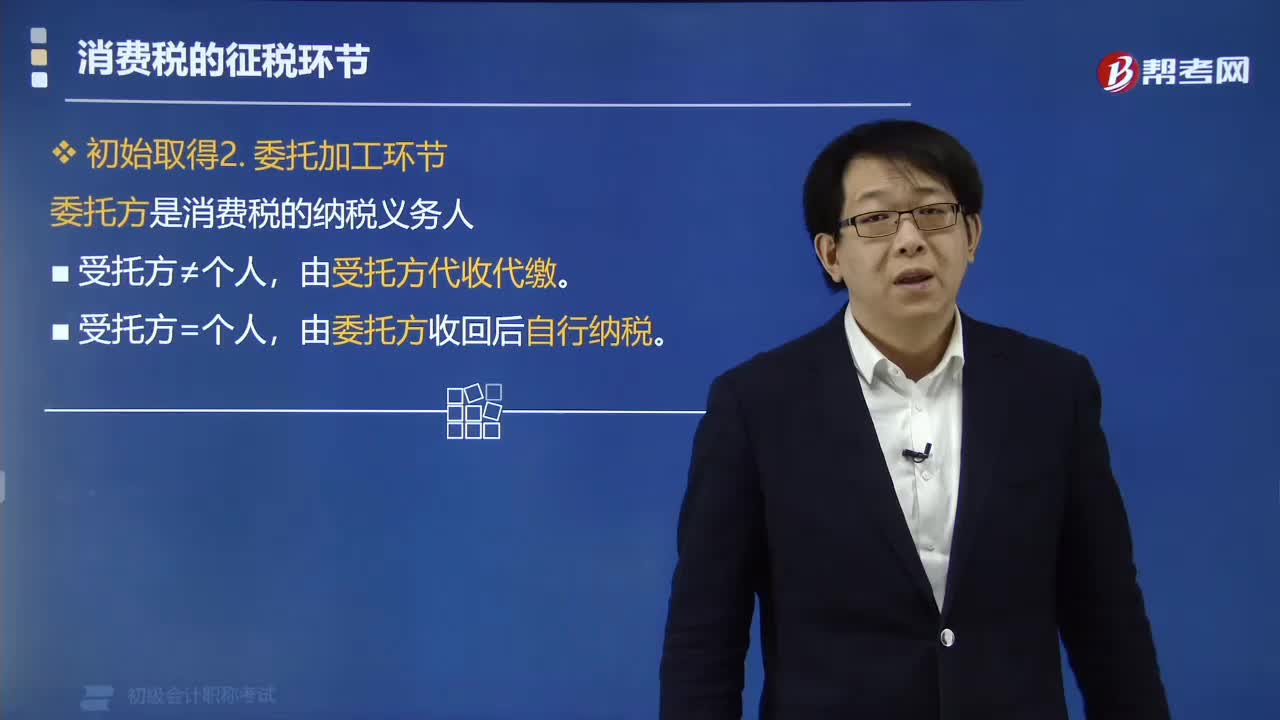

01:42委托加工应税消费品纳税环节中委托方是指什么?:委托加工应税消费品纳税环节中委托方是指什么?委托加工环节中委托方是消费税的纳税义务人。(1)委托加工的应税消费品,委托个人加工的应税消费品,(2)委托加工收回的应税消费品对外出售,①委托方将收回的应税消费品,在计税时准予扣除受托方已代收代缴的消费税,(3)委托加工收回的应税消费品,对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品。

01:49

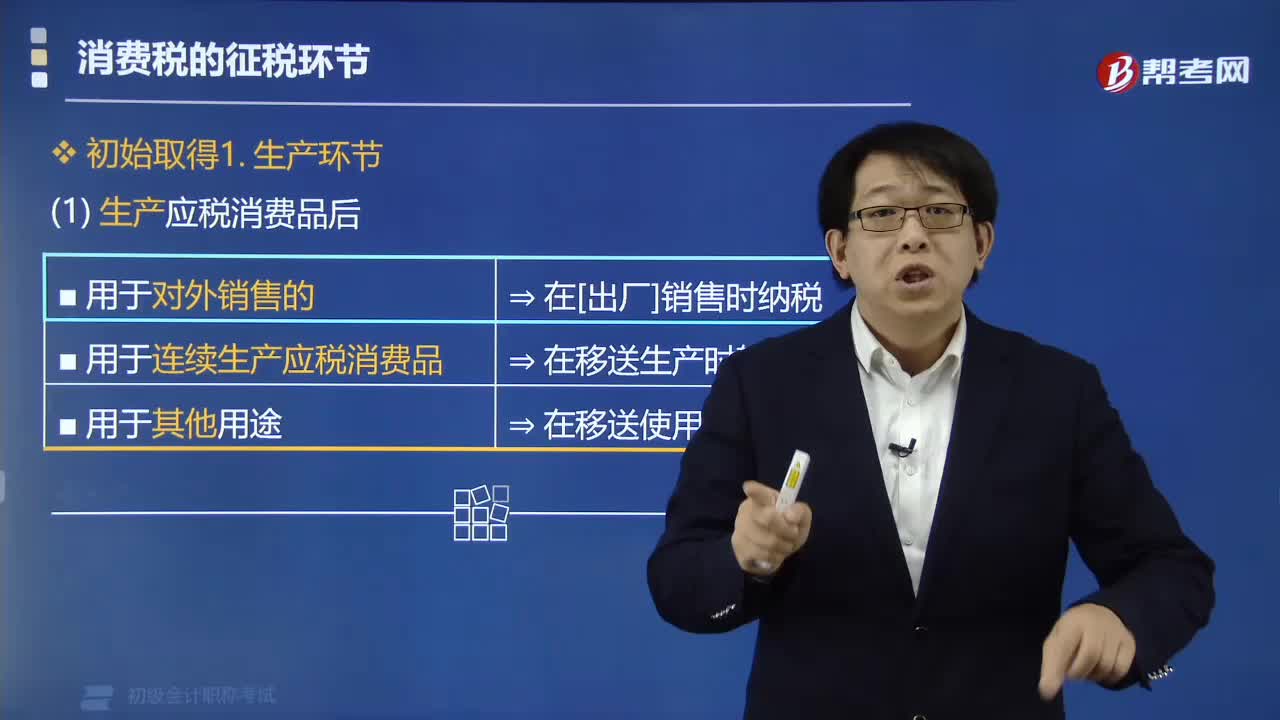

01:49应税消费品中在生产环节缴纳消费税的情况有哪些?:应税消费品中在生产环节缴纳消费税的情况有哪些?生产应税消费品分为对外销售和自用:1. 纳税人生产应税消费品“(1)用于连续生产应税消费品⇒在移送生产时不用交税,用于连续生产应税消费品的“是指作为生产最终应税消费品的直接材料”是指纳税人用于生产非应税消费品和在建工程。以及用于提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品,【例题•单选题】企业生产的下列消费品。

01:05

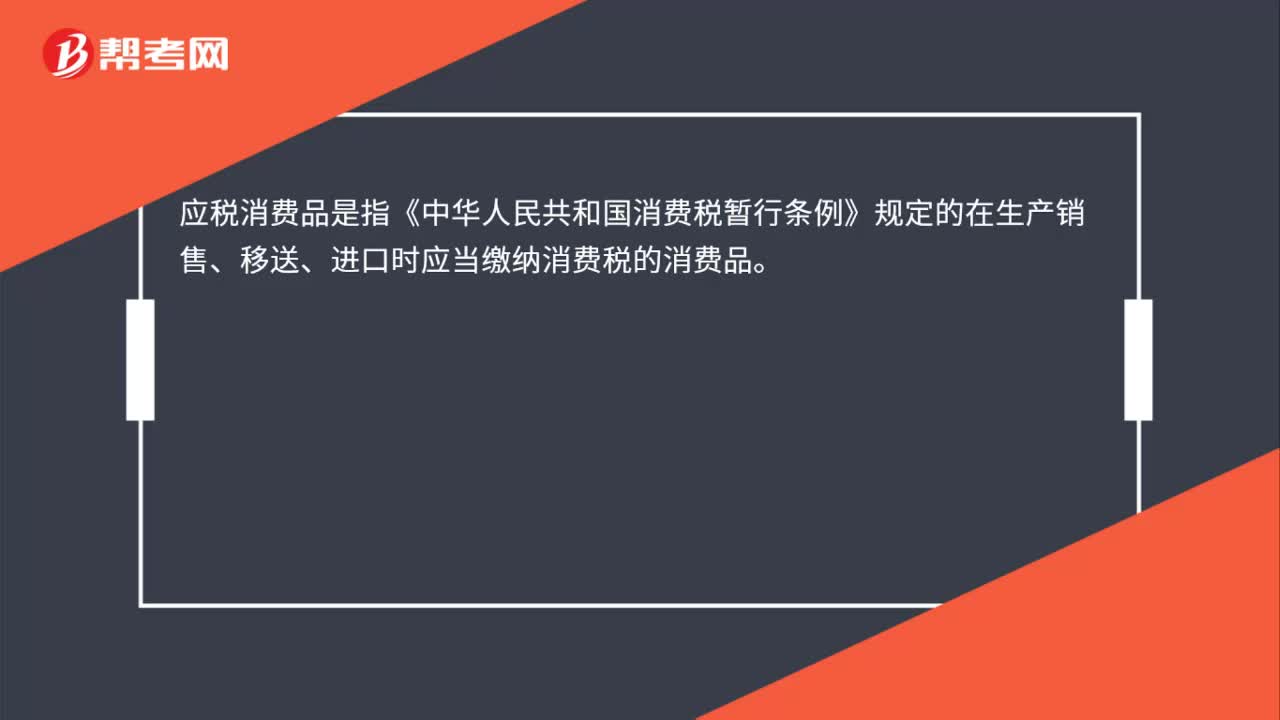

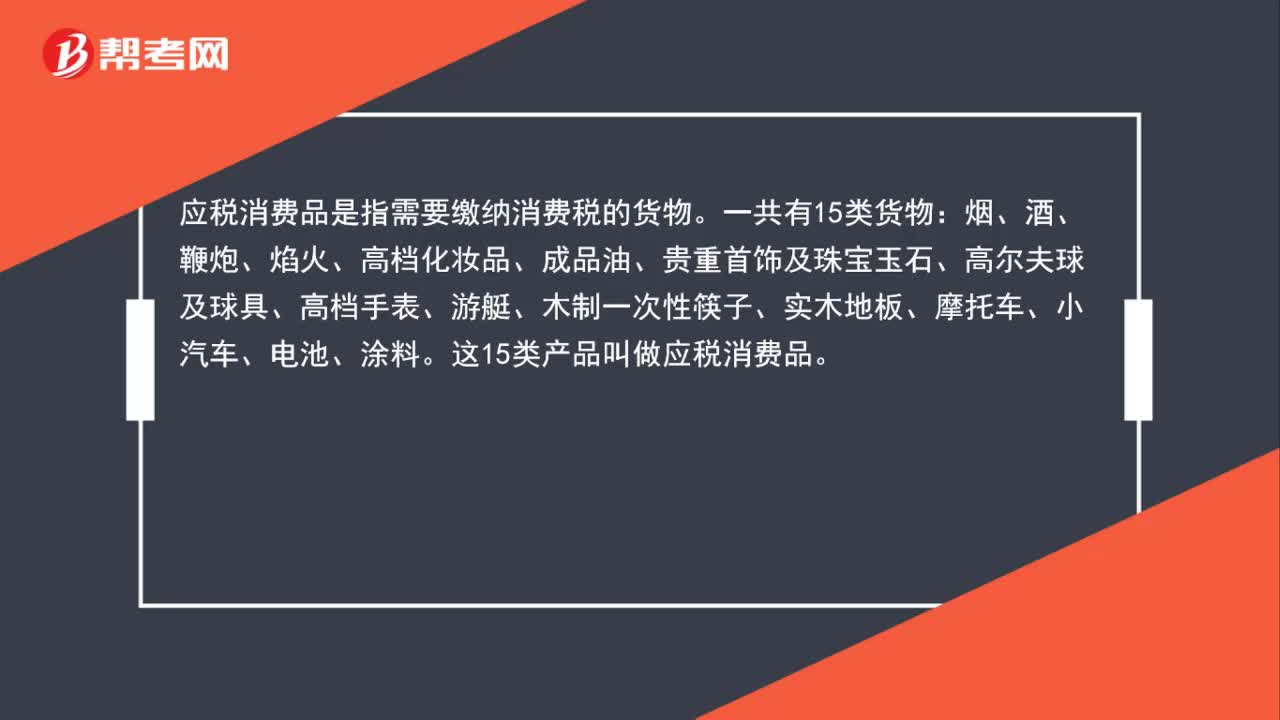

01:05什么是应税消费品?:什么是应税消费品?应税消费品是指需要缴纳消费税的货物。一共有15类货物:烟、酒、鞭炮、焰火、高档化妆品、成品油、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、摩托车、小汽车、电池、涂料。这15类产品叫做应税消费品。

01:14

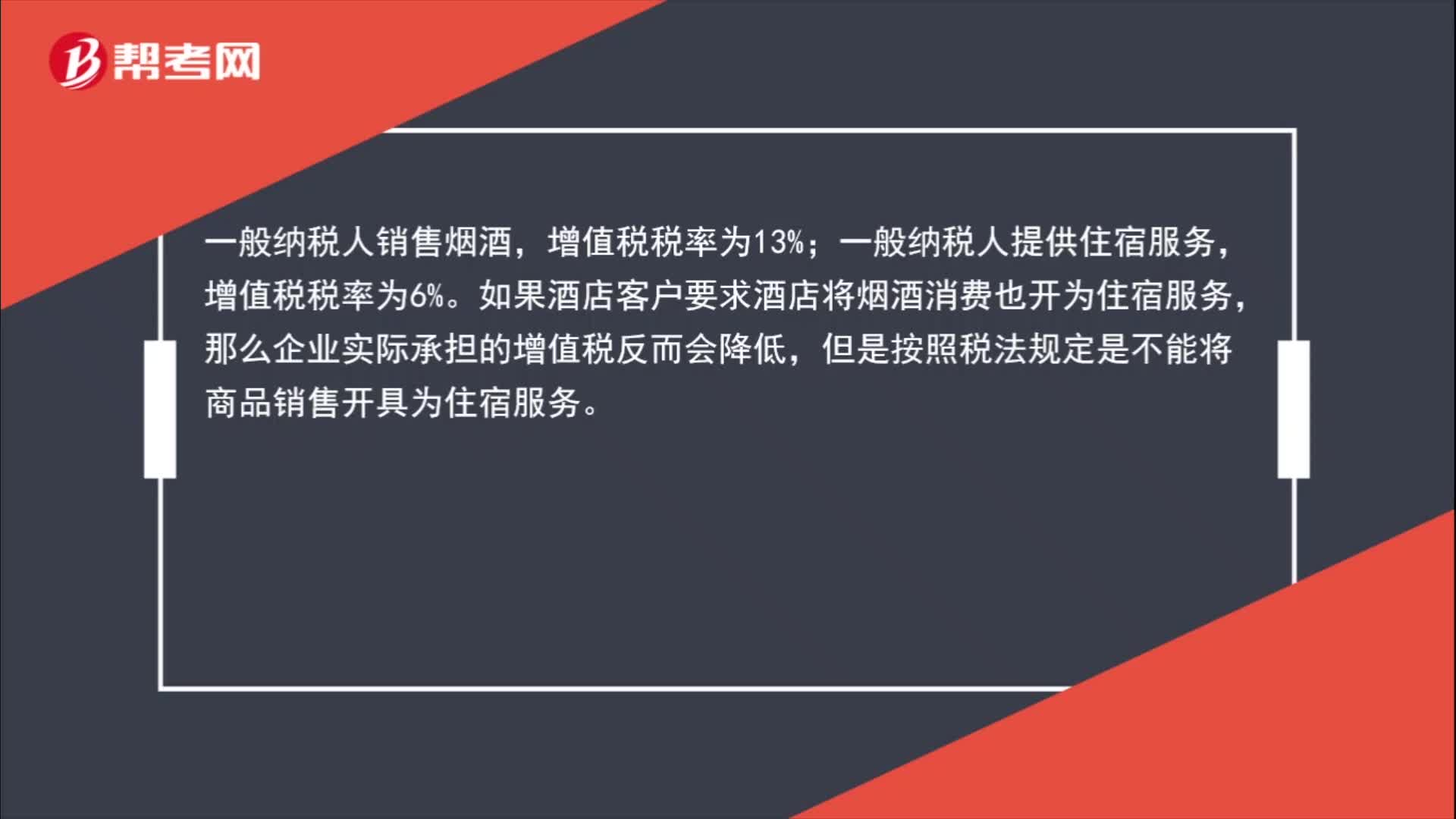

01:14酒店烟酒消费与住宿费能否同开一张发票?是否会多缴税?:酒店烟酒消费与住宿费能否同开一张发票?是否会多缴税?一般纳税人销售烟酒,一般纳税人提供住宿服务,增值税税率为6%。如果酒店客户要求酒店将烟酒消费也开为住宿服务,那么企业实际承担的增值税反而会降低,但是按照税法规定是不能将商品销售开具为住宿服务。酒店可以将烟酒消费与住宿开在一张发票上,一张发票上可以开具多行,标注不同税率即可。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日