下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

00:25决策有用观是什么?:决策有用观是什么?决策有用观就是指会计是为企业各利害关系人进行决策提供有用信息的观点,1953年斯多波斯(G.J.Staubus)率先提出了财务会计的目标是决策有用性的观点。

00:56

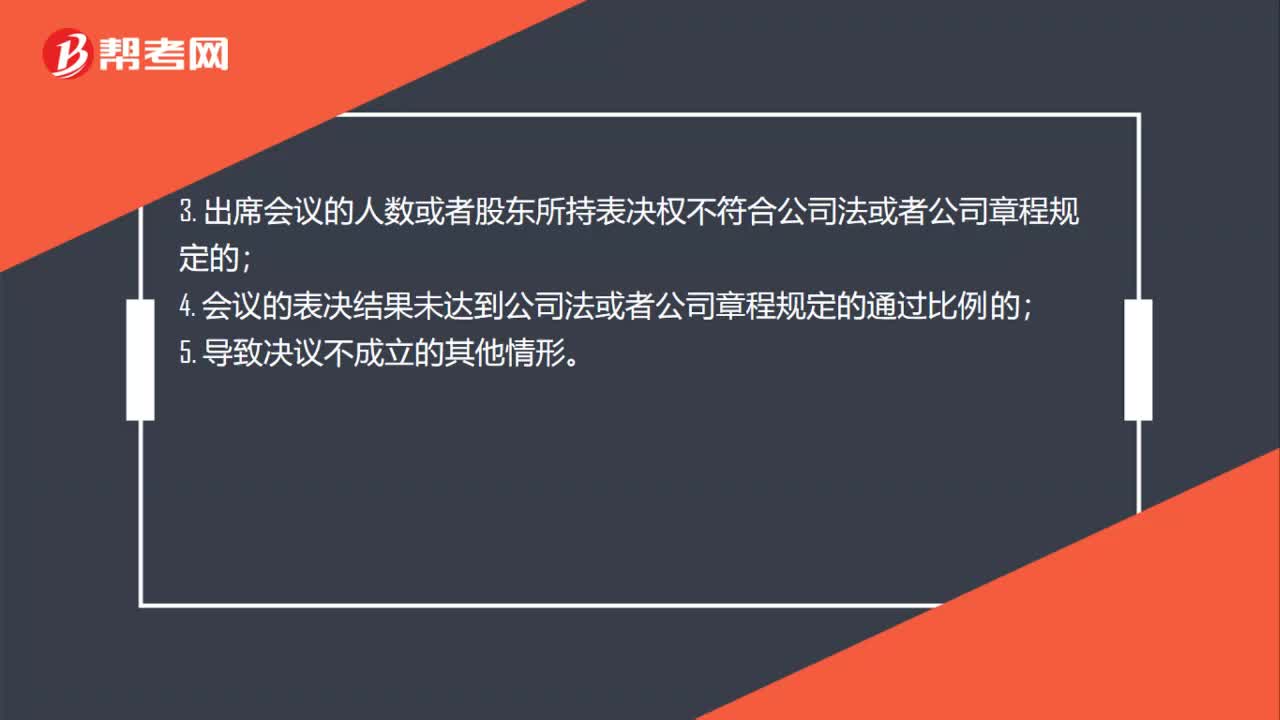

00:56公司决议不成立的情况是什么?:公司决议不成立的情况:公司未召开会议的,但依据公司法或者公司章程规定可以不召开股东会或者股东大会直接作出决定。并由全体股东在决定上签名、盖章的除外;公司未对决议事项进行表决的;出席会议的人数或者股东所持表决权不符合公司法或者公司章程规定的会议的表决结果未达到公司法或者公司章程规定的通过比例的5.导致决议不成立的其他情形

00:45

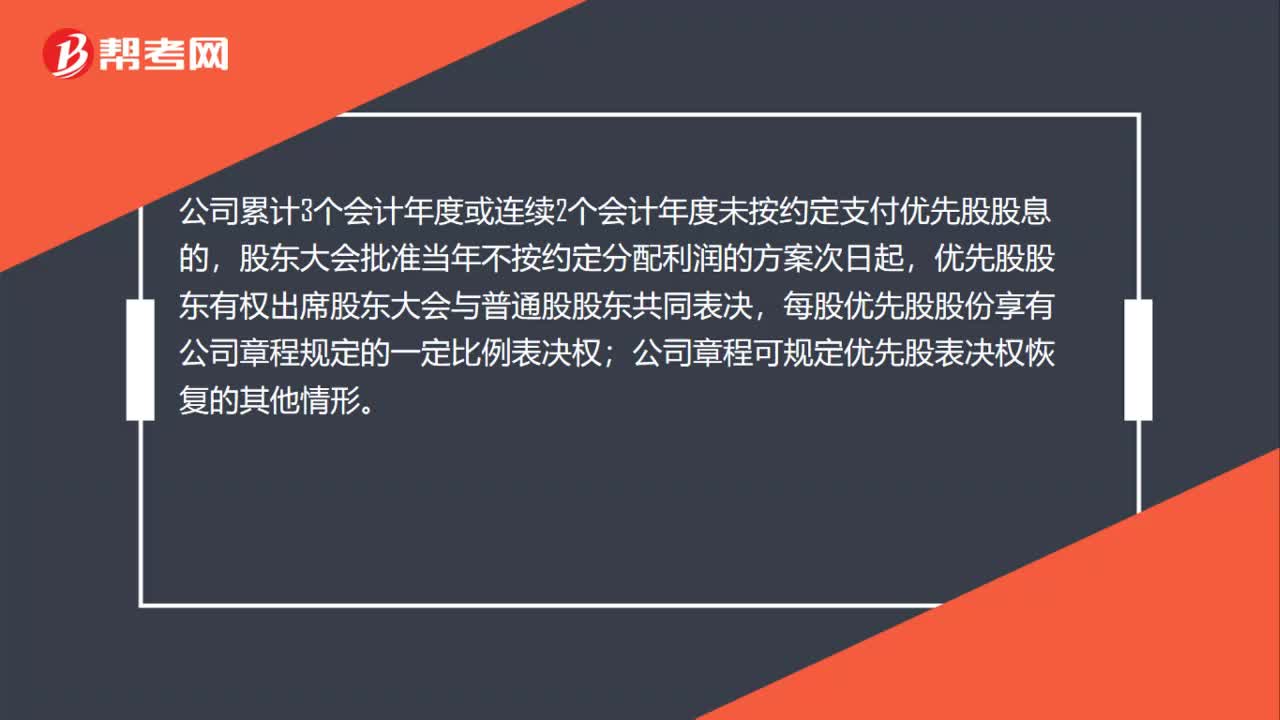

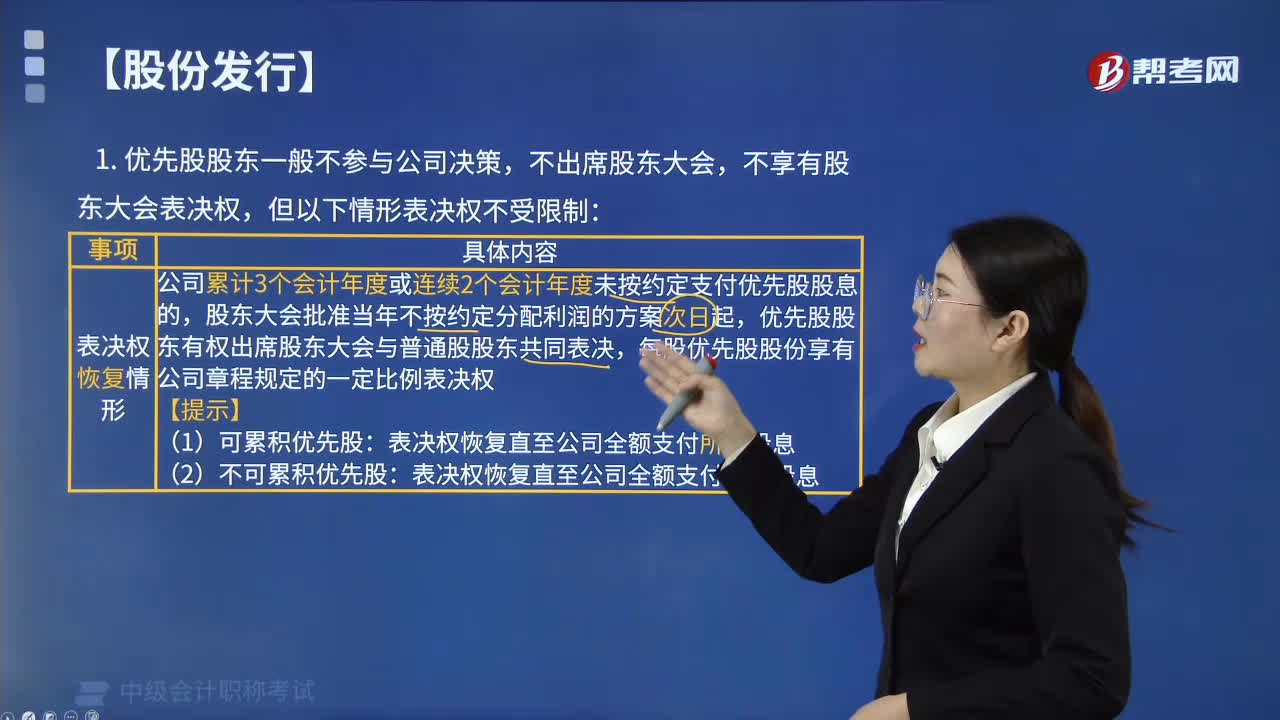

00:45优先股股东表决权恢复的情况是什么?:优先股股东表决权恢复的情况是什么?公司累计3个会计年度或连续2个会计年度未按约定支付优先股股息的,股东大会批准当年不按约定分配利润的方案次日起,优先股股东有权出席股东大会与普通股股东共同表决,每股优先股股份享有公司章程规定的一定比例表决权;公司章程可规定优先股表决权恢复的其他情形。

00:23

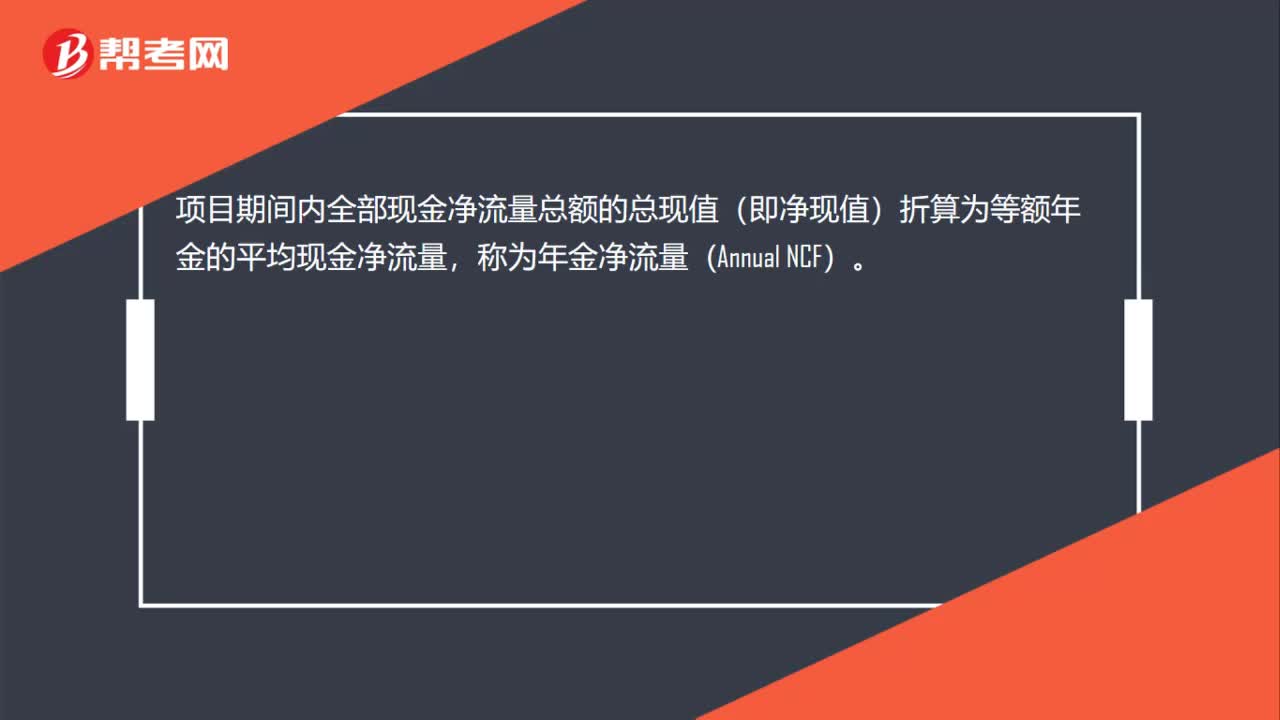

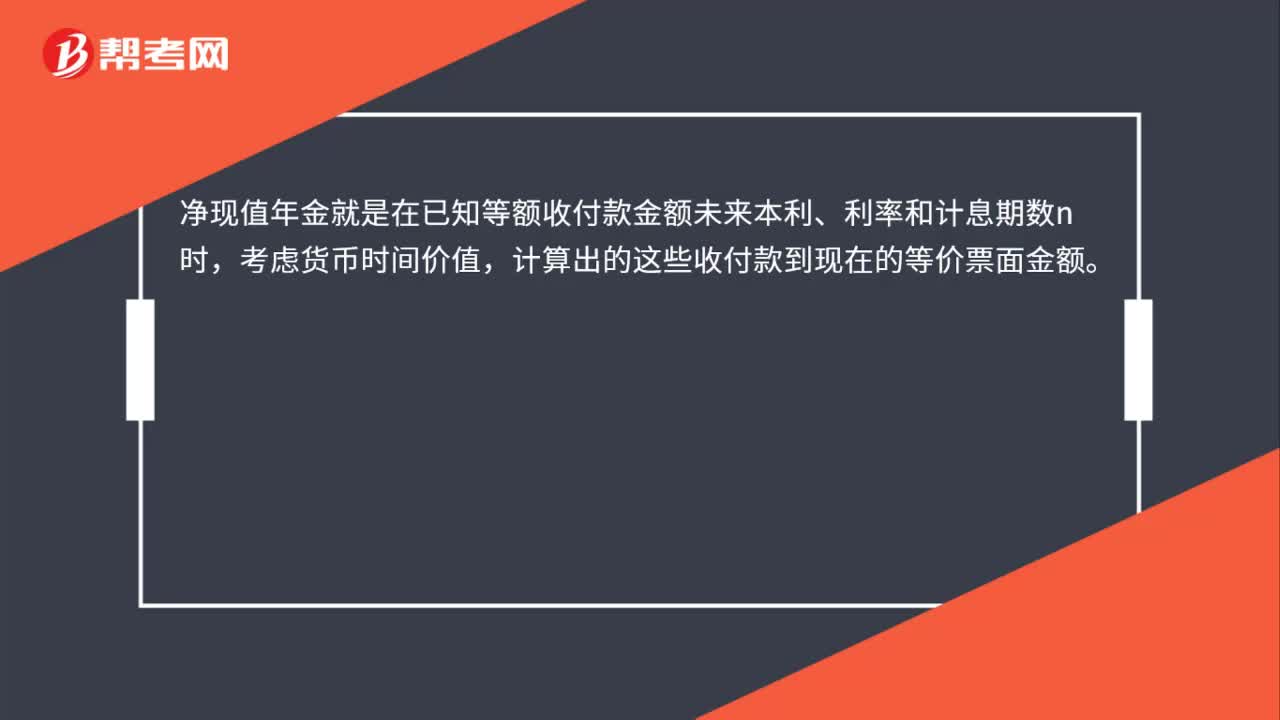

00:23净现值年金是什么?:净现值年金是什么?净现值年金就是在已知等额收付款金额未来本利、利率和计息期数n时,考虑货币时间价值,计算出的这些收付款到现在的等价票面金额。

01:37

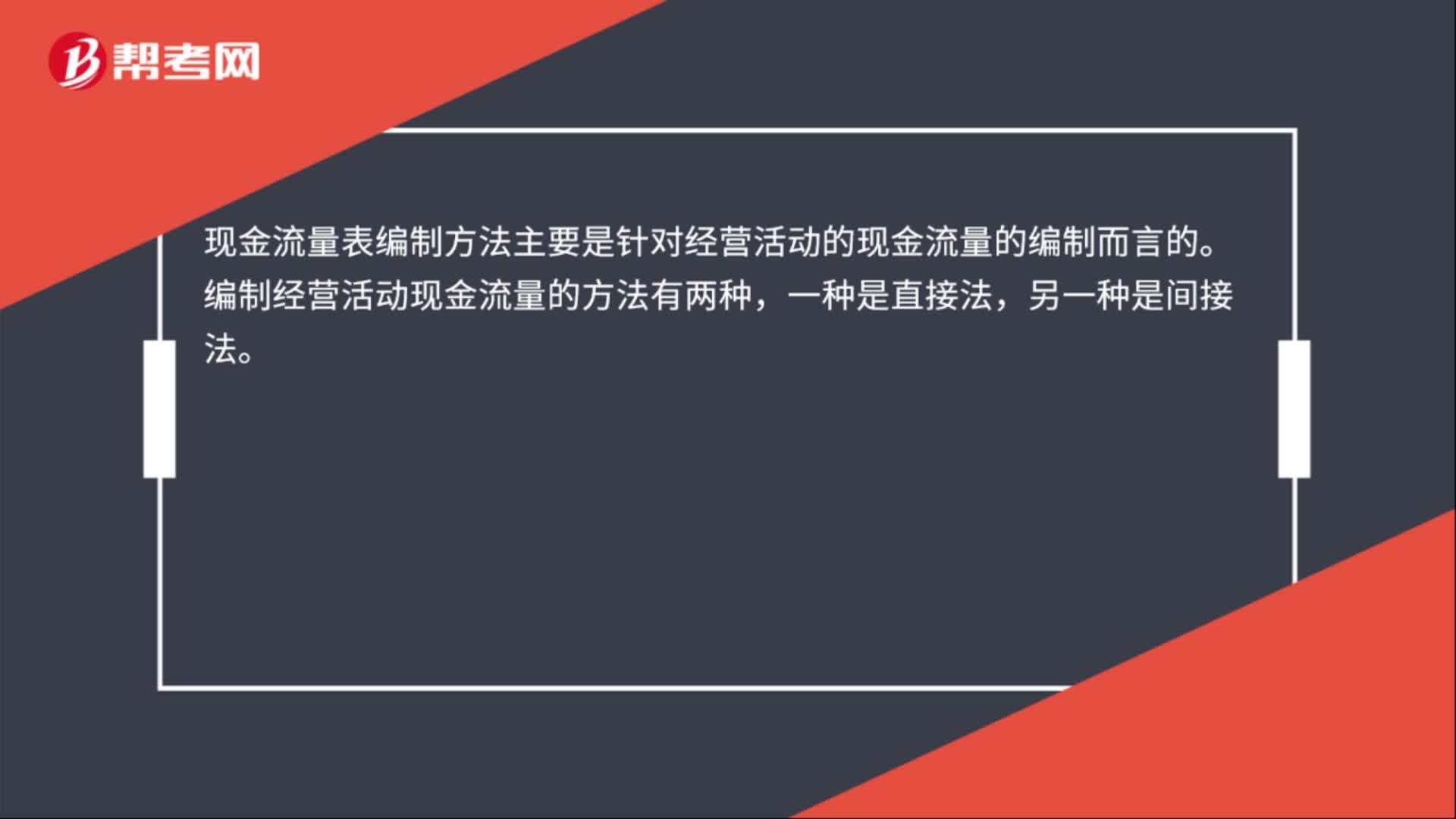

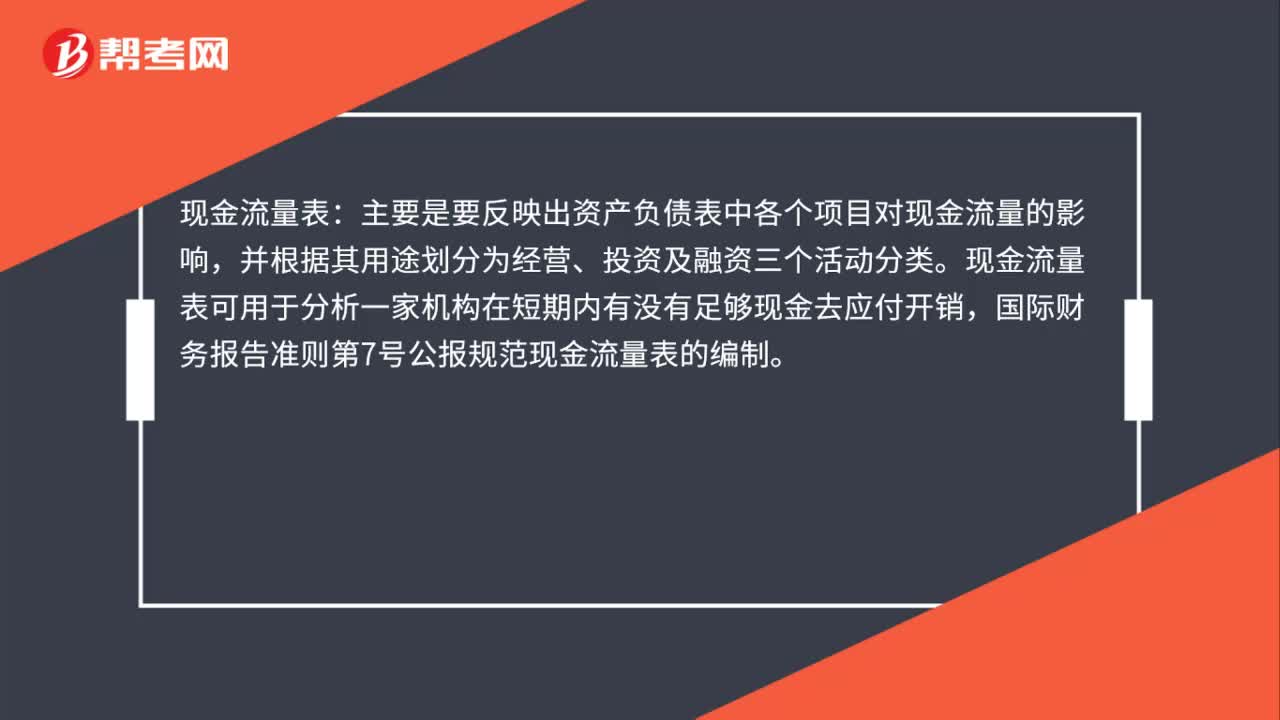

01:37现金流量表采用什么格式?:现金流量表采用什么格式?我国采用的现金流量表格式主要是报告式。现金流量表是反应一定时期内(如:月度、季度或年度)企业经营活动、投资现金流量表样表活动和筹资活动对其现金及现金等价物所产生影响的财务报表。

04:32

04:32什么情形下优先股股东享有表决权?:什么情形下优先股股东享有表决权?优先股股东有权出席股东大会与普通股股东共同表决。每股优先股股份享有公司章程规定的一定比例表决权:表决权恢复直至公司全额支付所欠股息。表决权恢复直至公司全额支付当年股息。经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的23以上通过,且经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的23以上通过(23+23)。

00:17

00:17什么情况下进账税额转出是含税的呢?:在计算进项税额转出时成本都是不含税的。

02:06

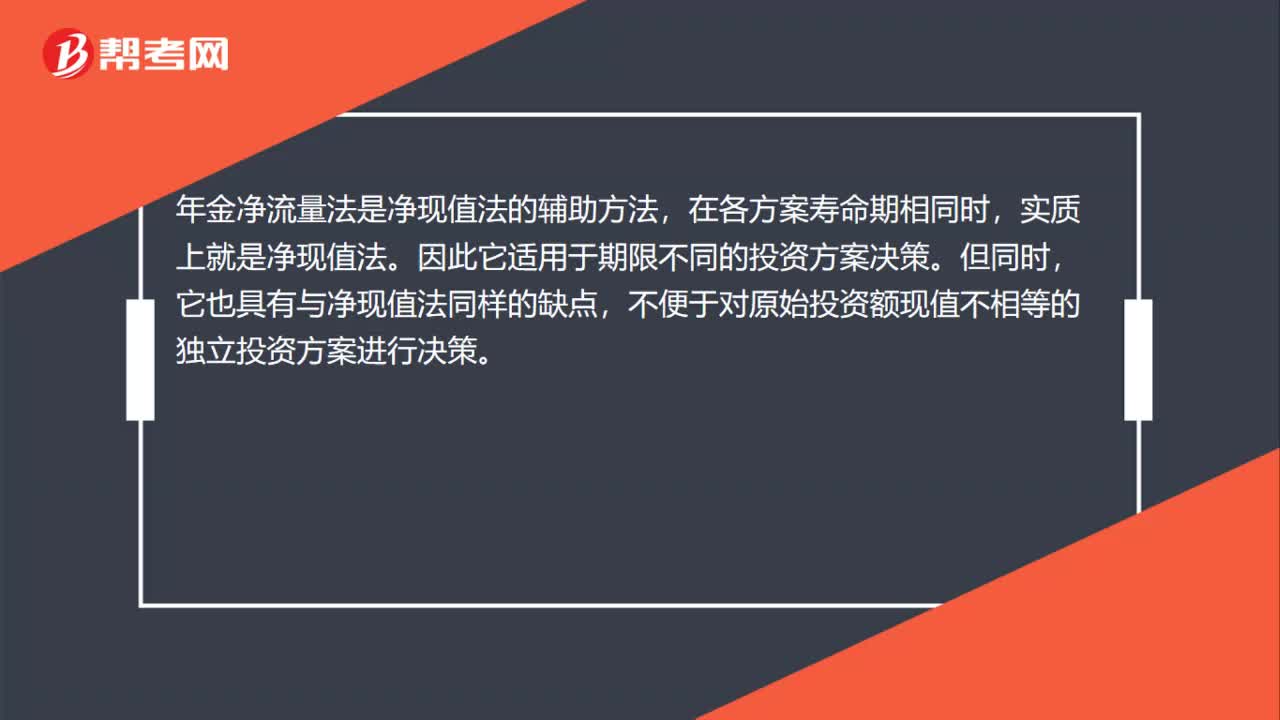

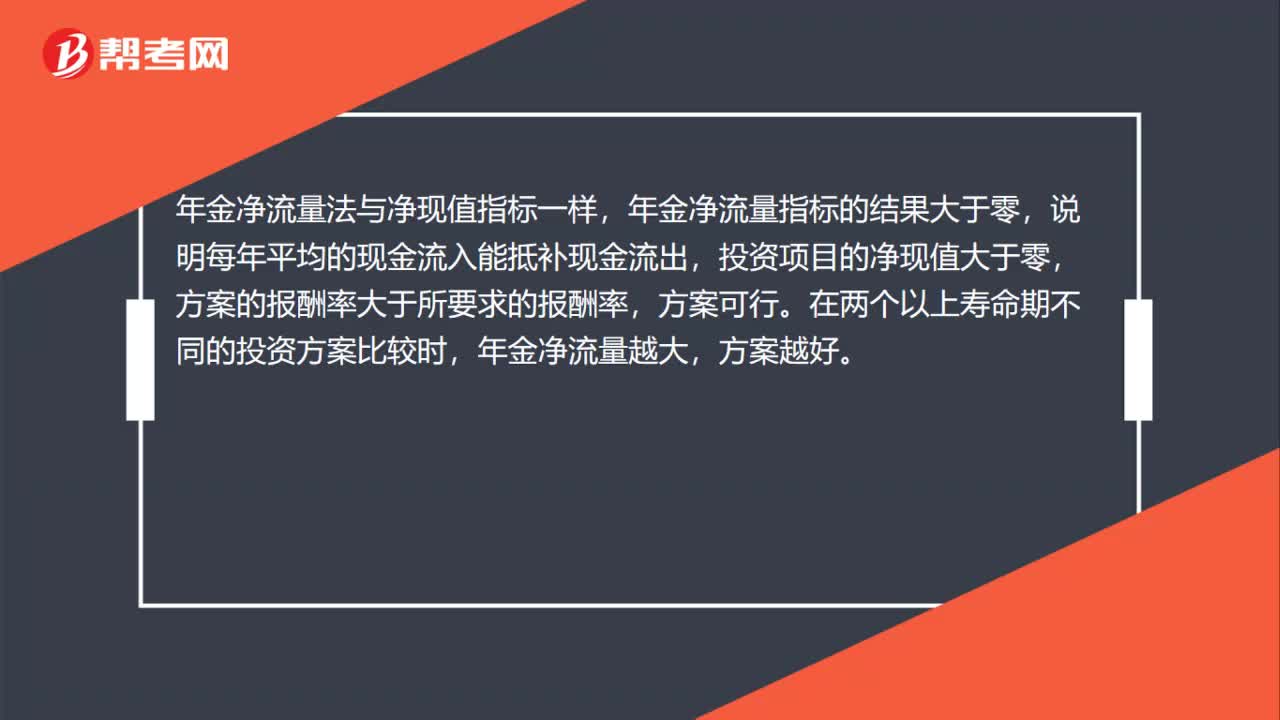

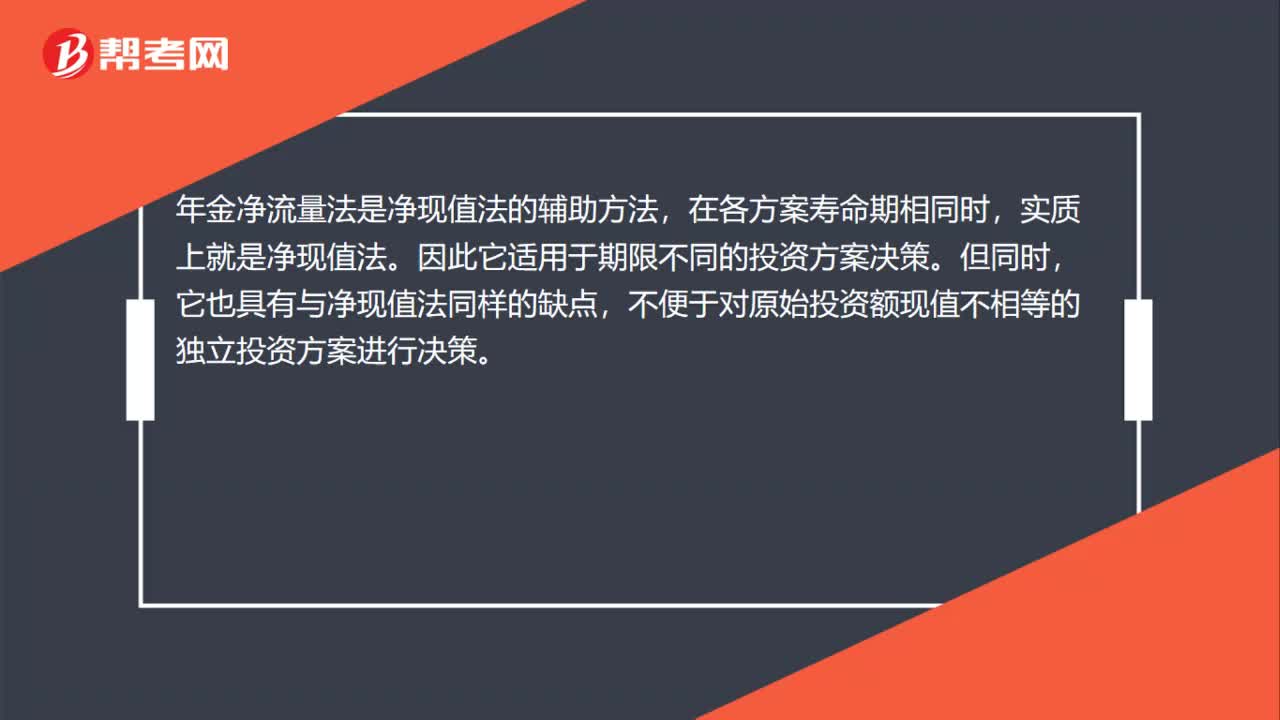

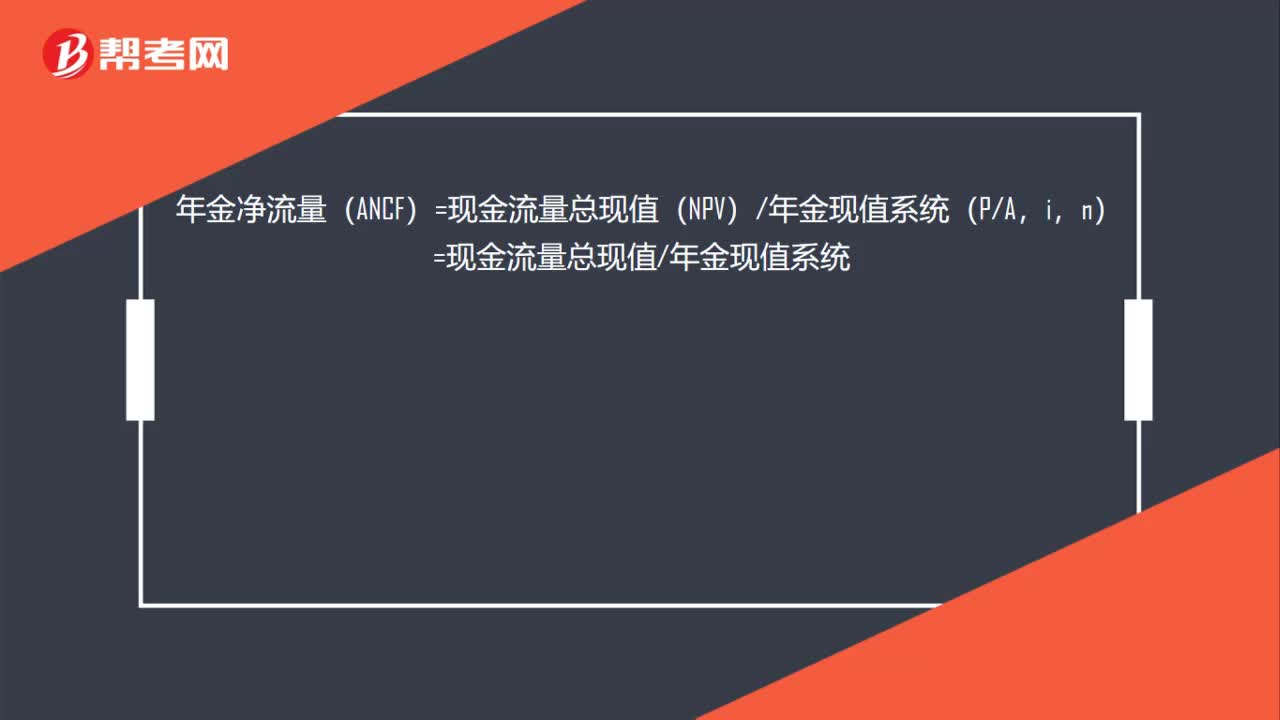

02:06现值指数、年金净流量和内含报酬率的适用情况有哪些?:现值指数、年金净流量和内含报酬率的适用情况有哪些?独立方案的评价指标:1. 如果项目寿命期相同原始投资额也相同,现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;3. 如果原始投资额相同但项目寿命期不同,4. 如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。在所有情况下都能采用内含报酬率法,一般是不采用这种方法的。互斥方案的评价指标:适用于用净现值指标进行决策。

00:21

00:21什么情况适用仲裁?:什么情况适用仲裁?当事人采取仲裁方式解决纠纷,必须双方自愿达成书面的仲裁协议。仲裁适用于平等主体之间的合同纠纷和财产纠纷。

00:44

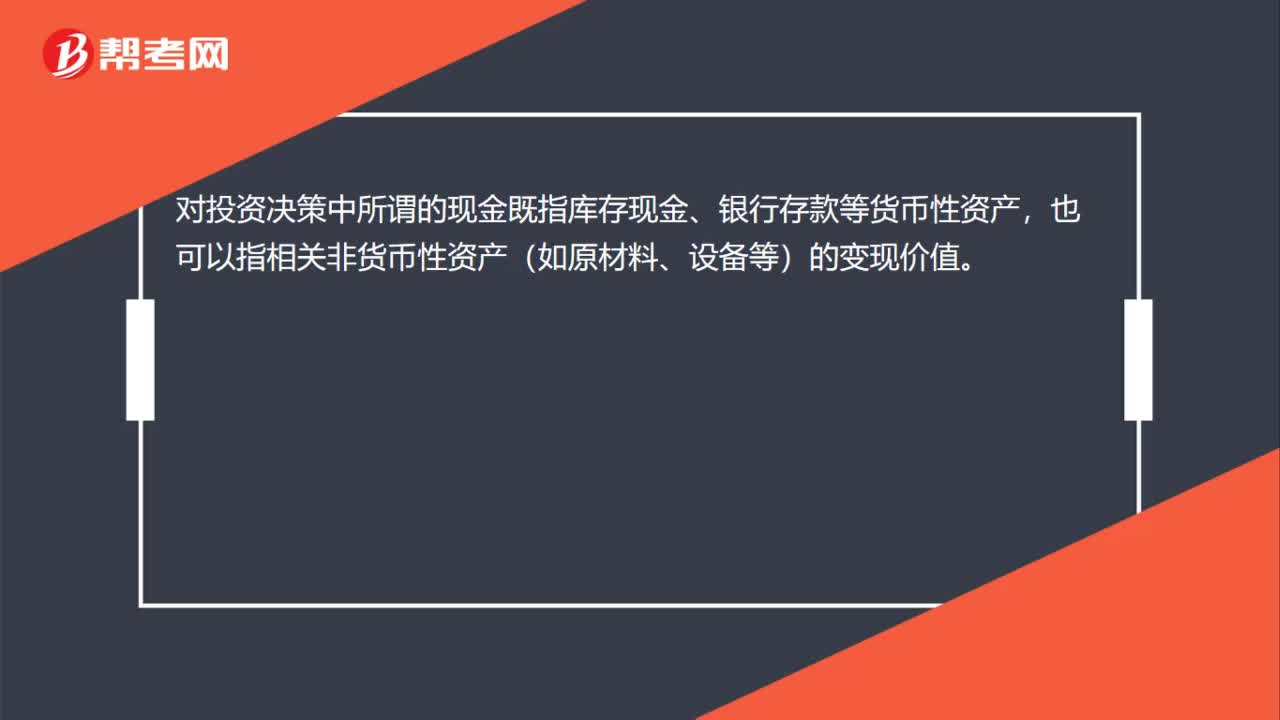

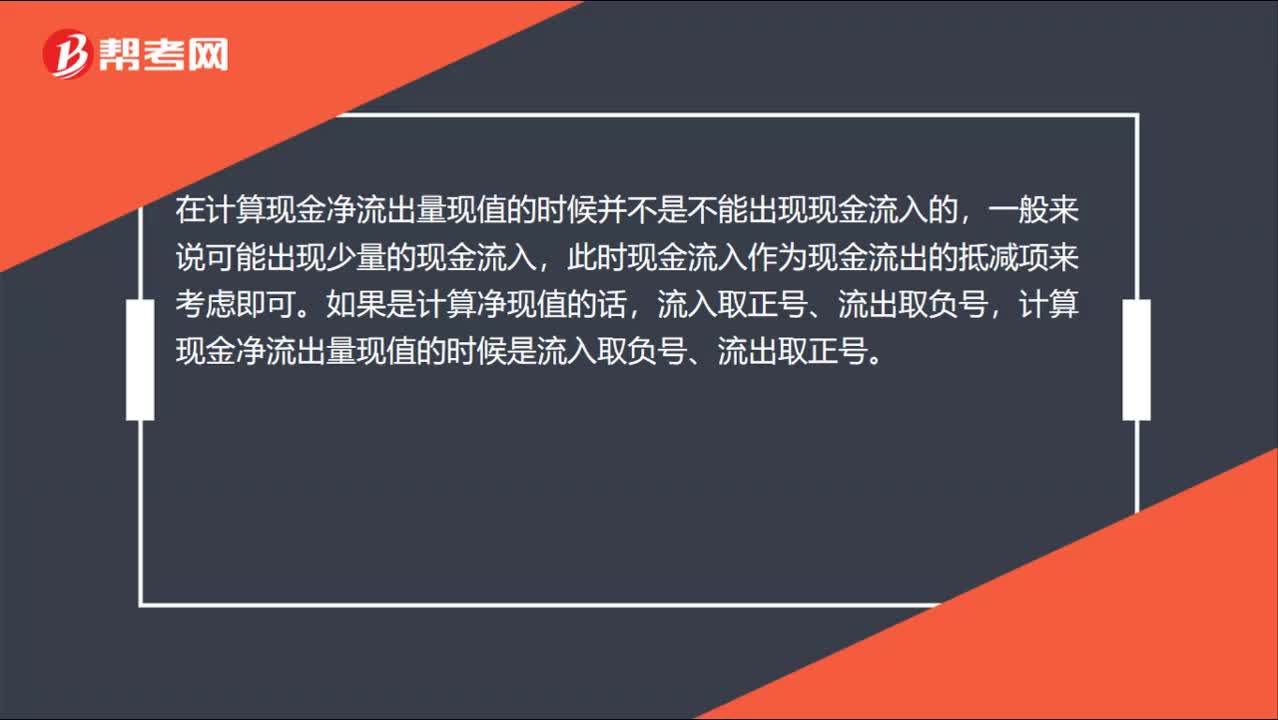

00:44现金净流出量现值与净现值的区别?:现金净流出量现值与净现值的区别?在计算现金净流出量现值的时候并不是不能出现现金流入的,一般来说可能出现少量的现金流入,此时现金流入作为现金流出的抵减项来考虑即可。如果是计算净现值的话,流入取正号、流出取负号,计算现金净流出量现值的时候是流入取负号、流出取正号。

00:27

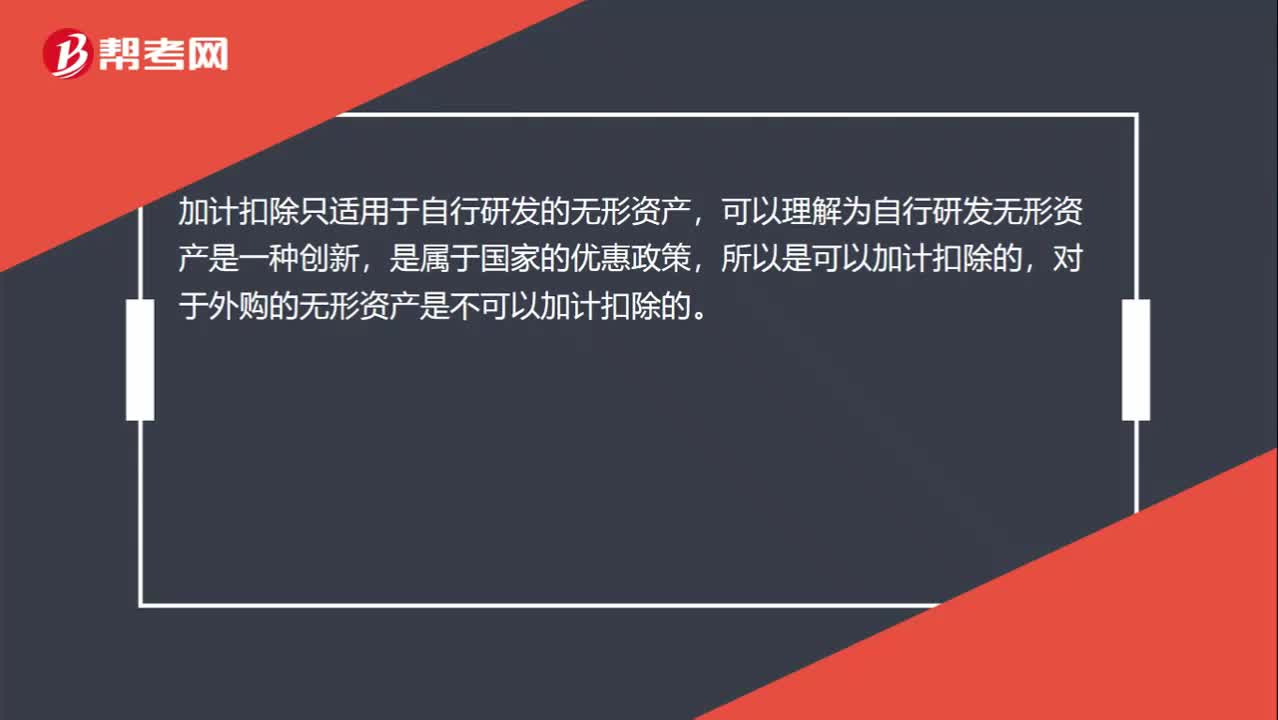

00:27什么情况下无形资产需要加计扣除?:什么情况下无形资产需要加计扣除?加计扣除只适用于自行研发的无形资产,可以理解为自行研发无形资产是一种创新,是属于国家的优惠政策,所以是可以加计扣除的,对于外购的无形资产是不可以加计扣除的。

04:55

04:55不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日