下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:18

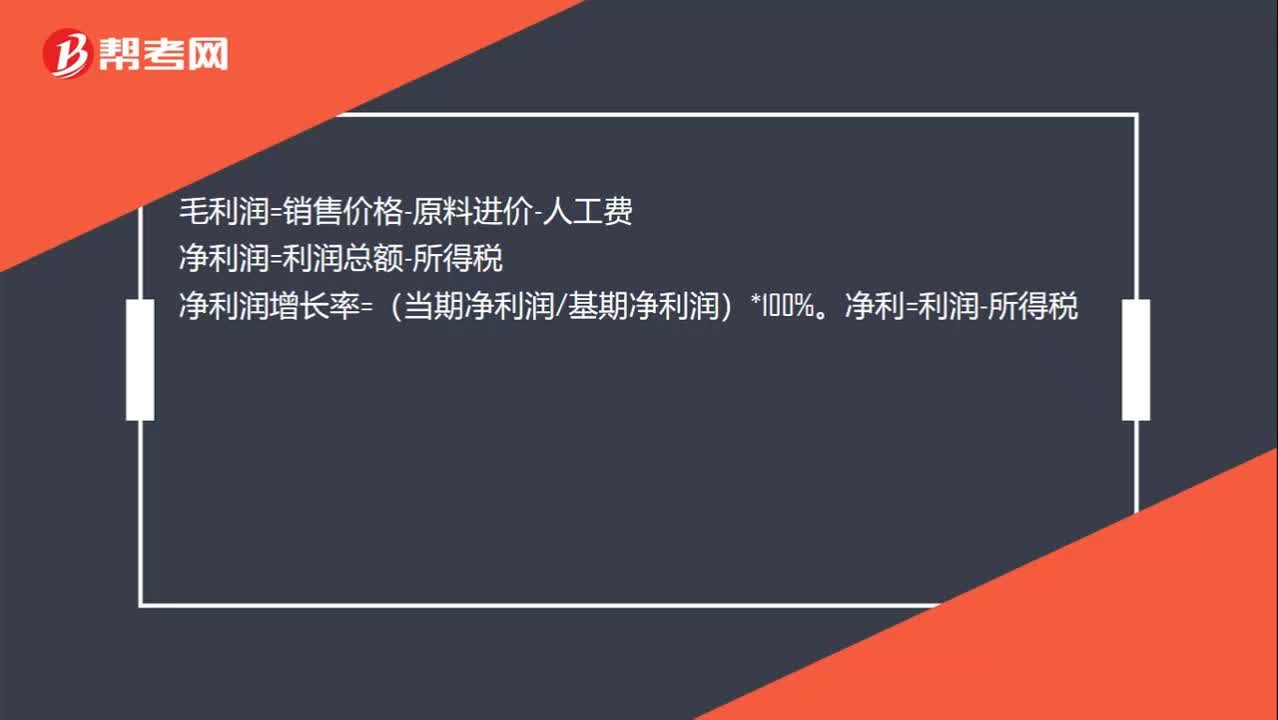

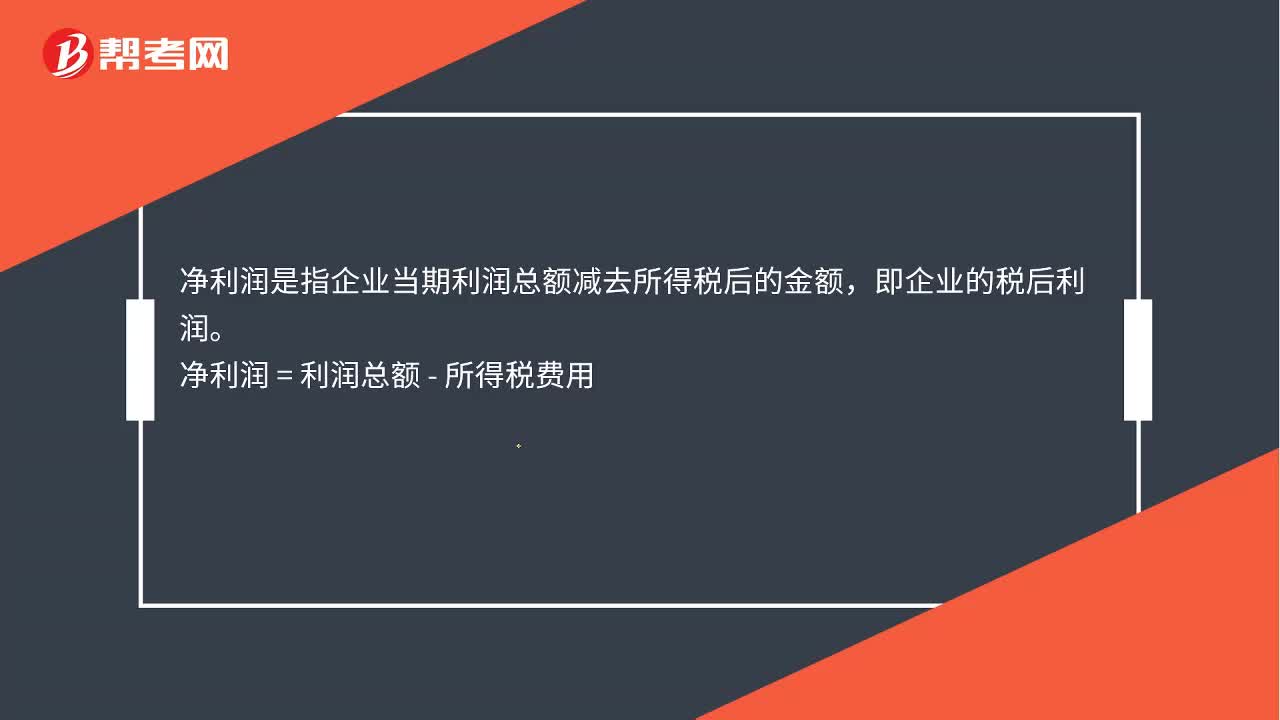

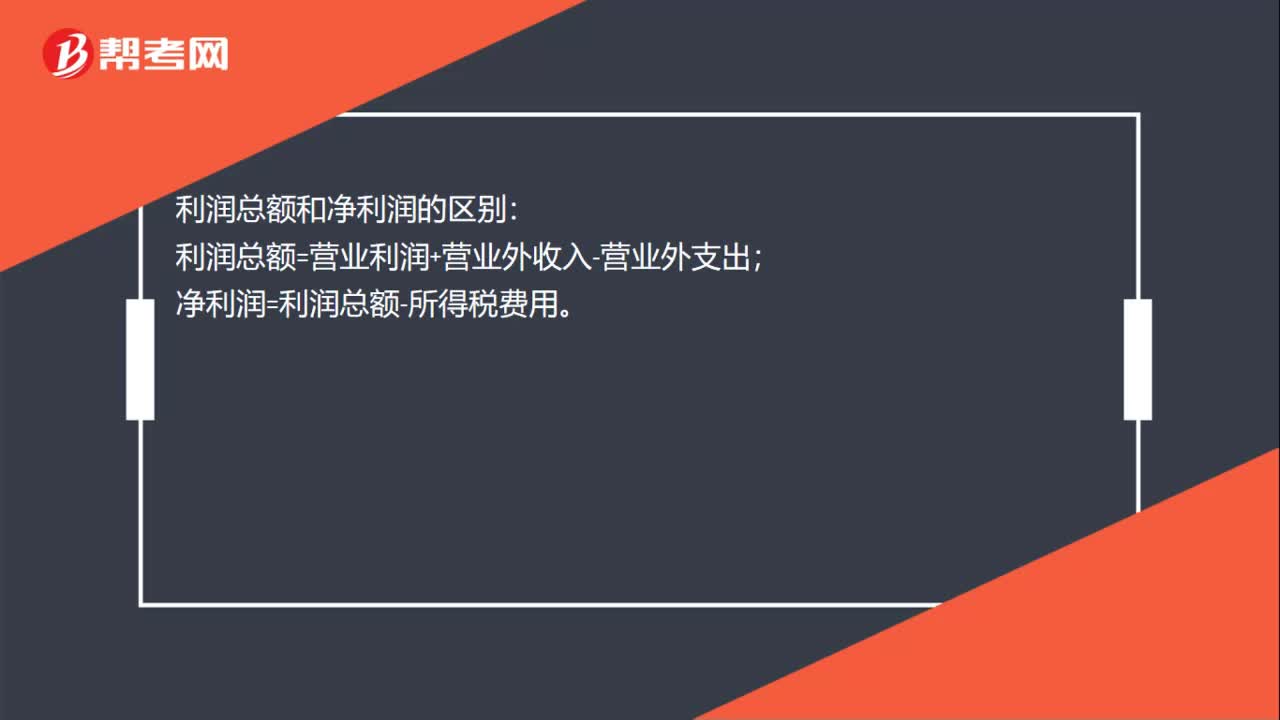

00:18利润总额和净利润区别是什么?:利润总额和净利润的区别:利润总额=营业利润+营业外收入-营业外支出;净利润=利润总额-所得税费用。

00:47

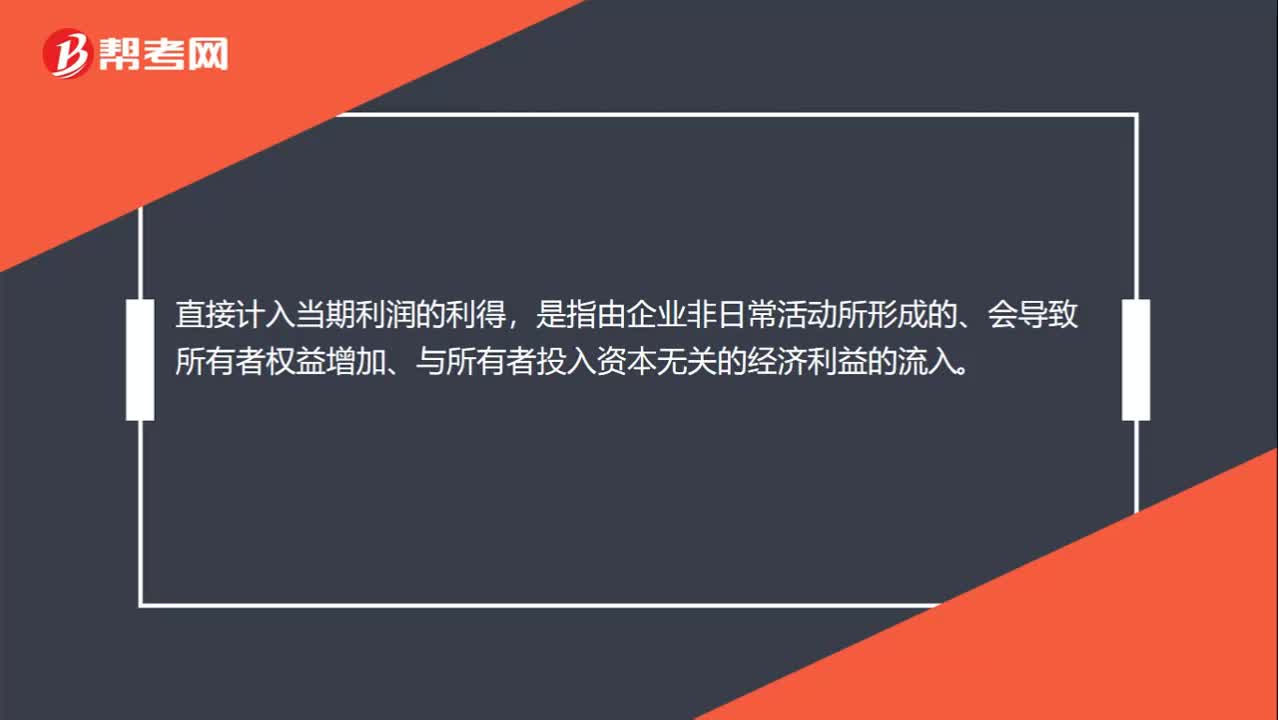

00:47什么是利润?:什么是利润?利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。直接计入当期利润的利得,是指由企业非日常活动所形成的、会导致所有者权益增加、与所有者投入资本无关的经济利益的流入。直接计入当期利润的损失,是指由企业非日常活动所形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

00:31

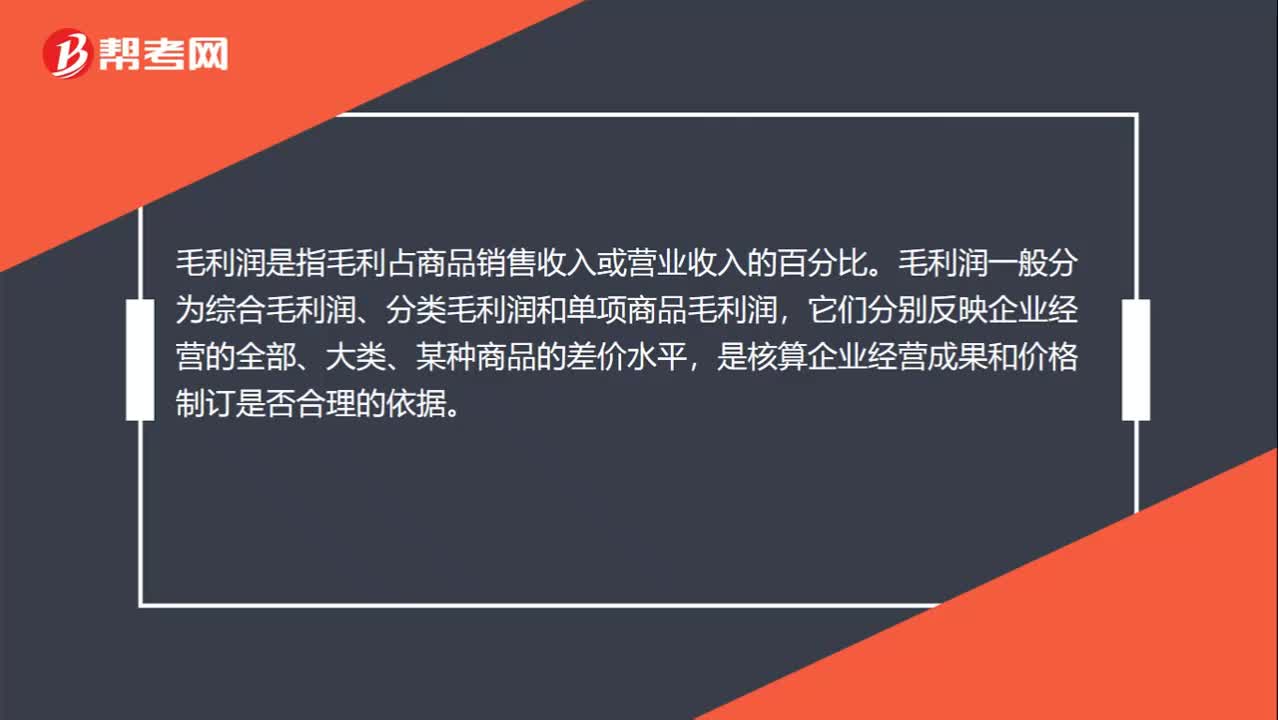

00:31毛利润是什么?:毛利润是什么?毛利润是指毛利占商品销售收入或营业收入的百分比。毛利润一般分为综合毛利润、分类毛利润和单项商品毛利润,它们分别反映企业经营的全部、大类、某种商品的差价水平,是核算企业经营成果和价格制订是否合理的依据。

01:46

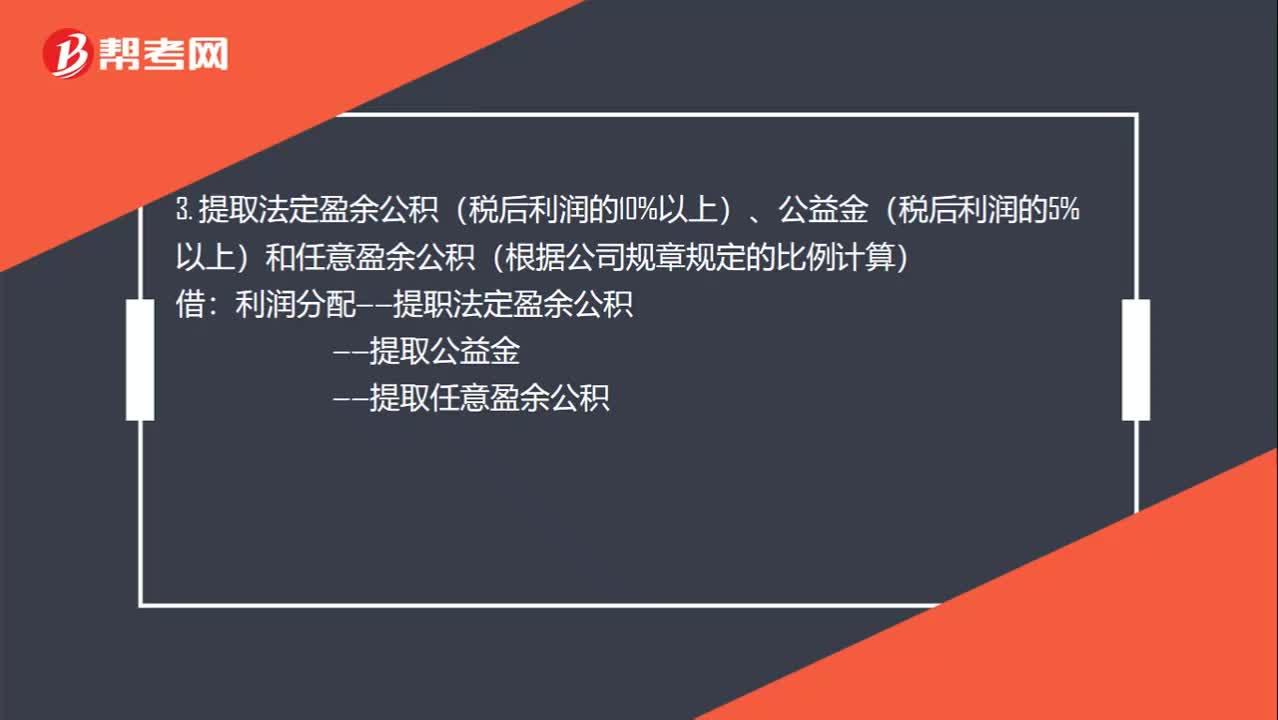

01:46利润分配会计分录是什么?:利润分配会计分录是什么?1. 将本年利润转入利润分配?本年利润:应交税金——所得税”3. 提取法定盈余公积(税后利润的10%以上)、公益金(税后利润的5%以上)和任意盈余公积(根据公司规章规定的比例计算)。利润分配——提职法定盈余公积:——提取公益金:盈余公积——法定盈余公积:任意盈余公积前分配股利利润分配——应付股利5. 结转利润分配利润分配——未分配利润利润分配——提取法定盈余公积提取公益金

00:19

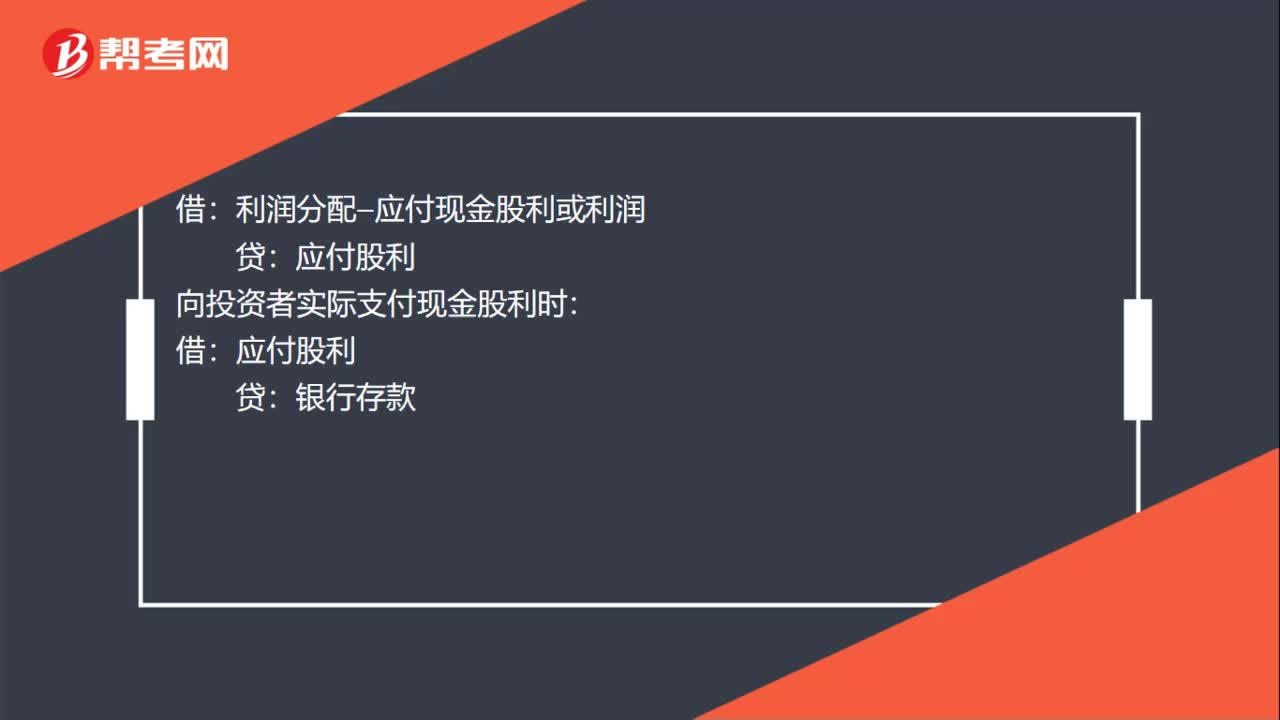

00:19分配现金股利分录是什么?:分配现金股利分录是什么?利润分配—应付现金股利或利润:向投资者实际支付现金股利时:借应付股利贷银行存款

00:31

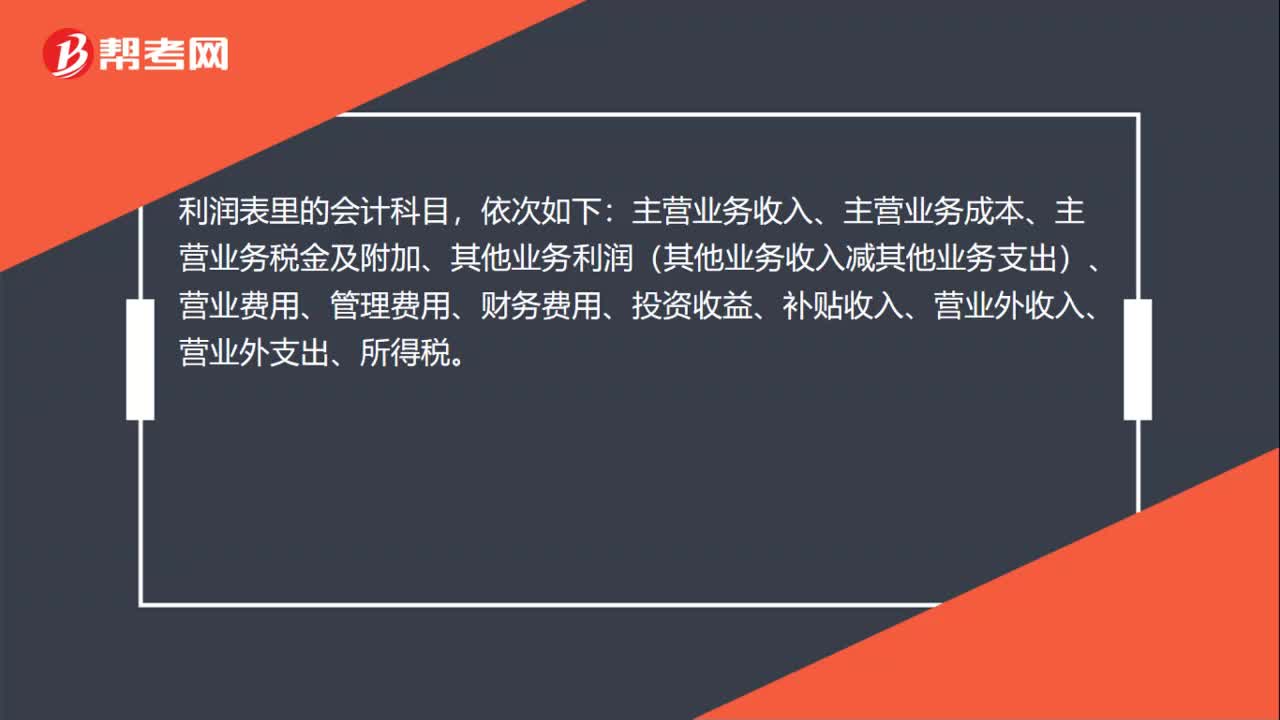

00:31利润表科目是什么?:利润表科目是什么?利润表里的会计科目,依次如下:主营业务收入、主营业务成本、主营业务税金及附加、其他业务利润(其他业务收入减其他业务支出)、营业费用、管理费用、财务费用、投资收益、补贴收入、营业外收入、营业外支出、所得税。

02:08

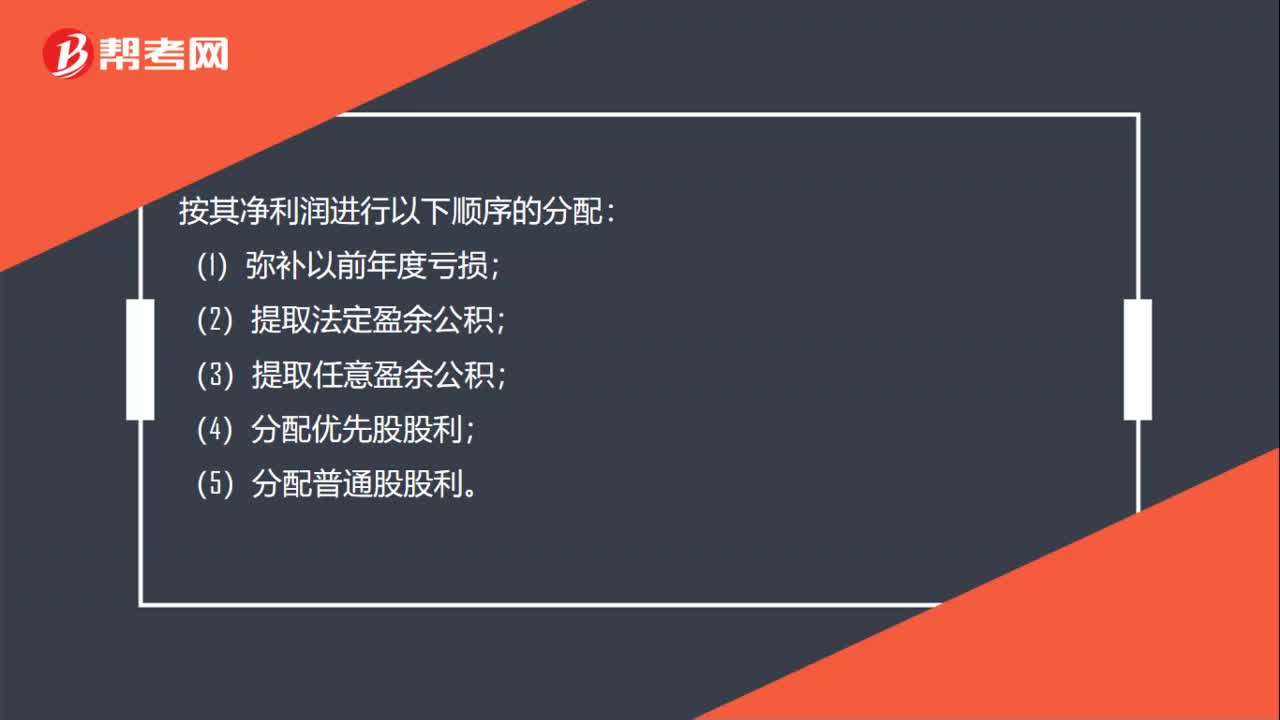

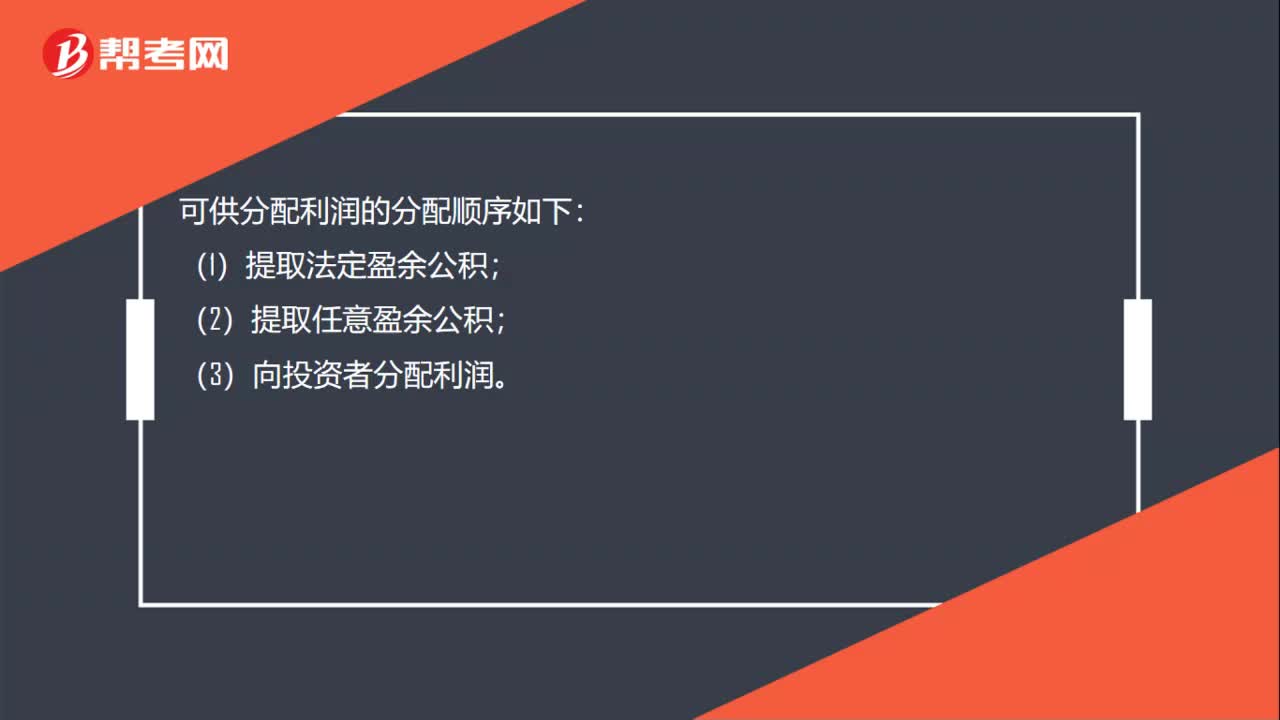

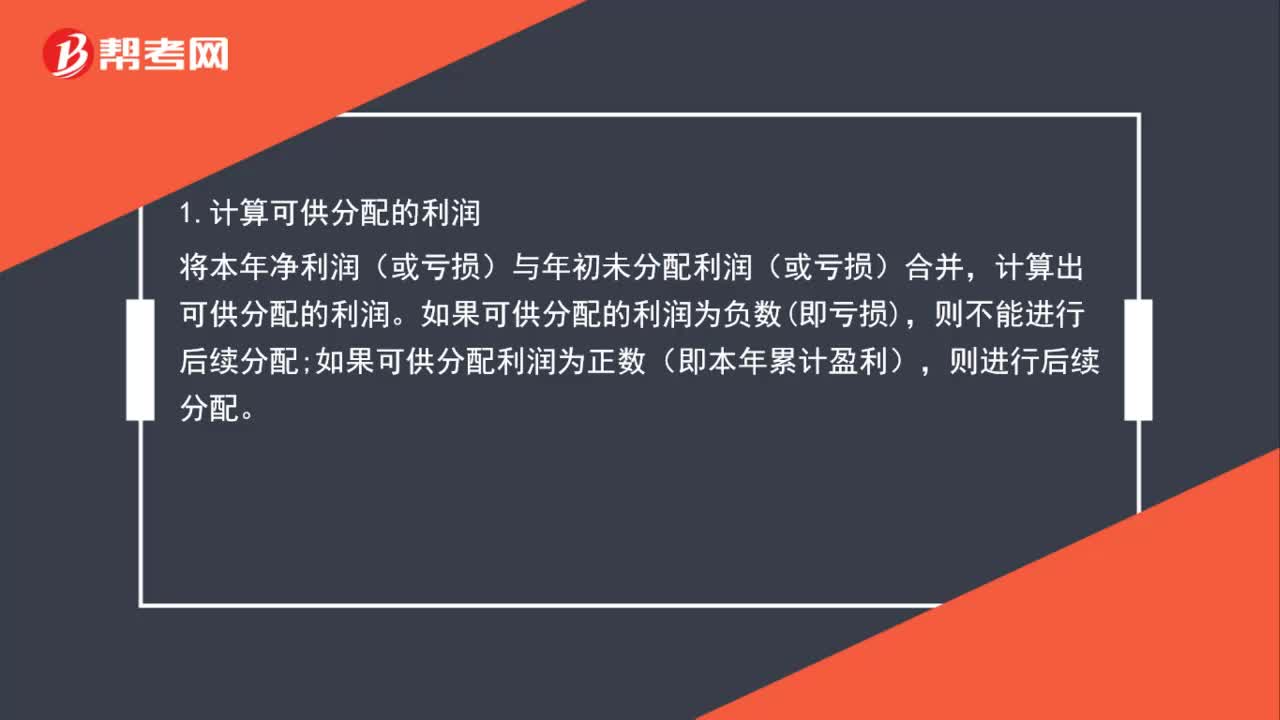

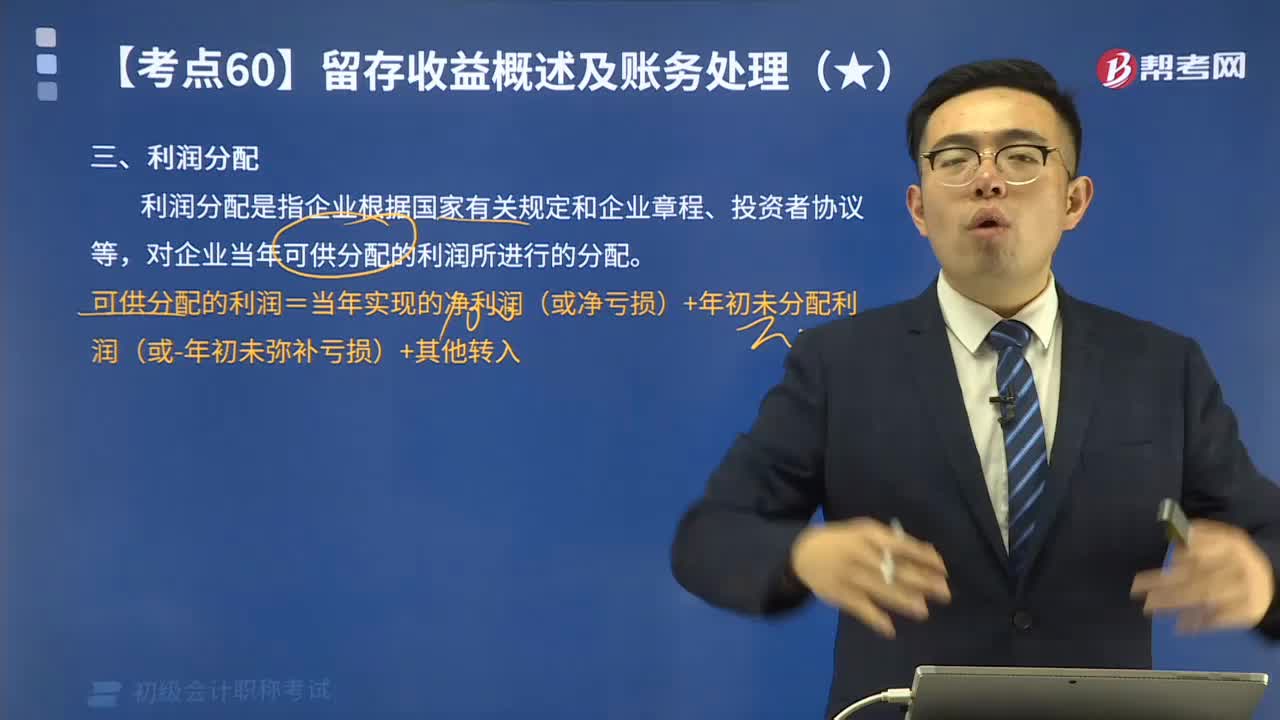

02:08企业的利润分配顺序是什么?:1.计算可供分配的利润,将本年净利润(或亏损)与年初未分配利润(或亏损)合并。如果可供分配的利润为负数即亏损;如果可供分配利润为正数(即本年累计盈利)。法定盈余公积金按照税后净利润的10%提取。法定盈余公积金已达注册资本的50%时可不再提取。提取的法定盈余公积金用于弥补以前年度亏损或转增资本金,但转增资本金后留存的法定盈余公积金不得低于注册资本的25%,3.提取任意盈余公积金。

00:58

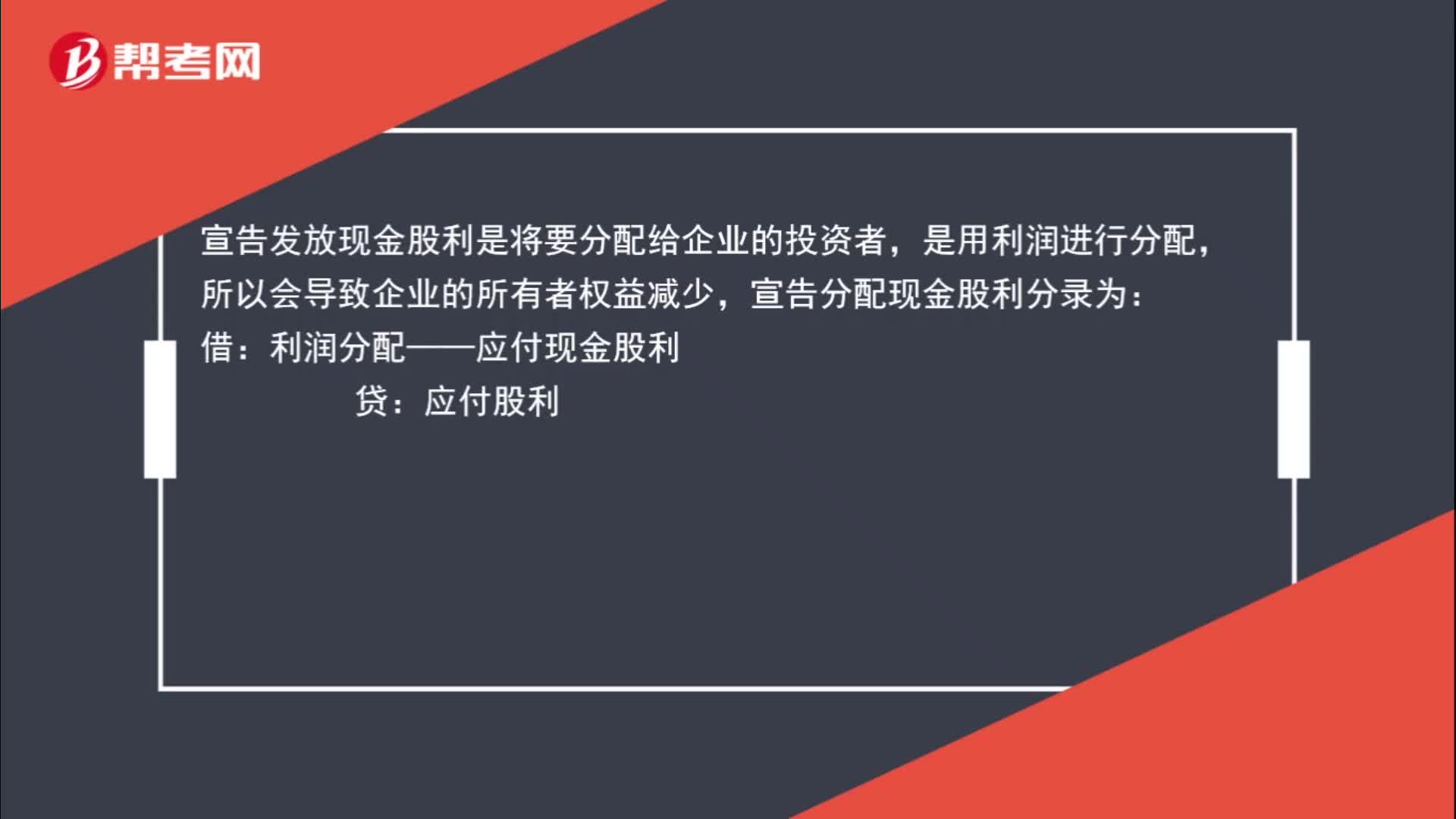

00:58宣告分配现金股利的分配对象是谁?:宣告分配现金股利的分配对象是谁?宣告发放现金股利是将要分配给企业的投资者,是用利润进行分配,所以会导致企业的所有者权益减少,宣告分配现金股利分录为:借:利润分配——应付现金股利:贷,应付股利。利润分配是属于所有者权益下的科目所以会导致所有者权益总额减少

01:20

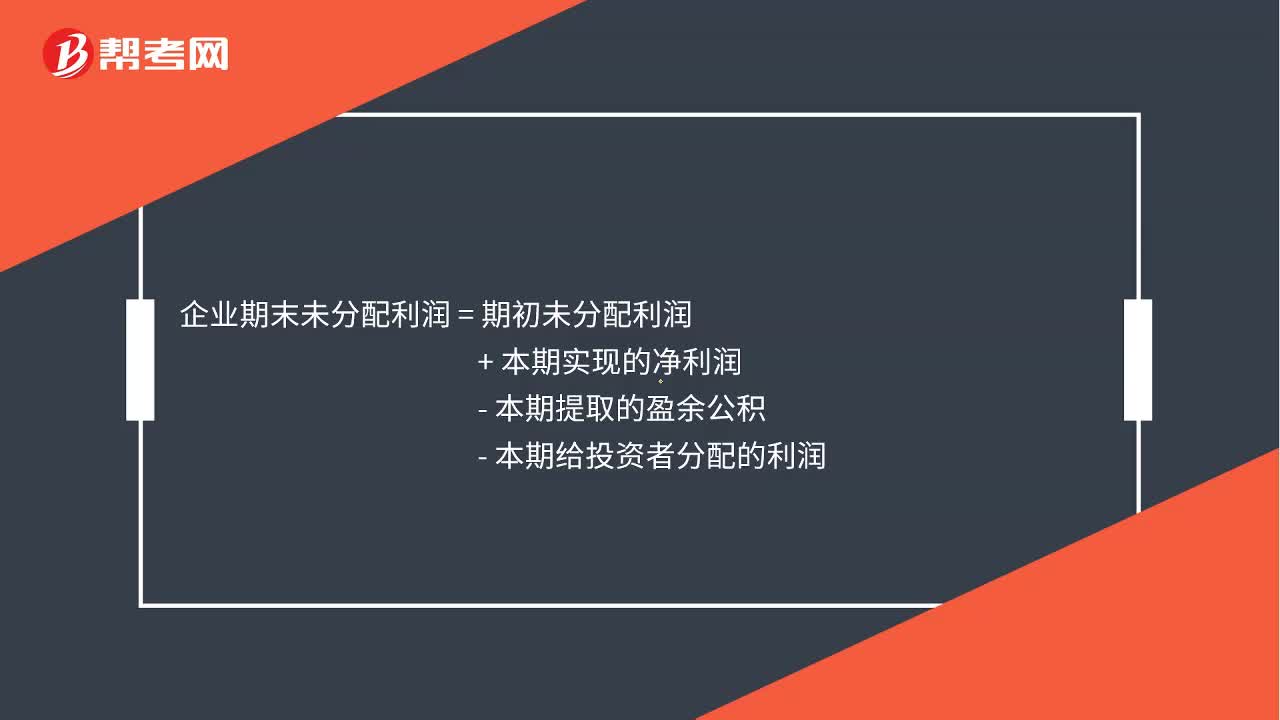

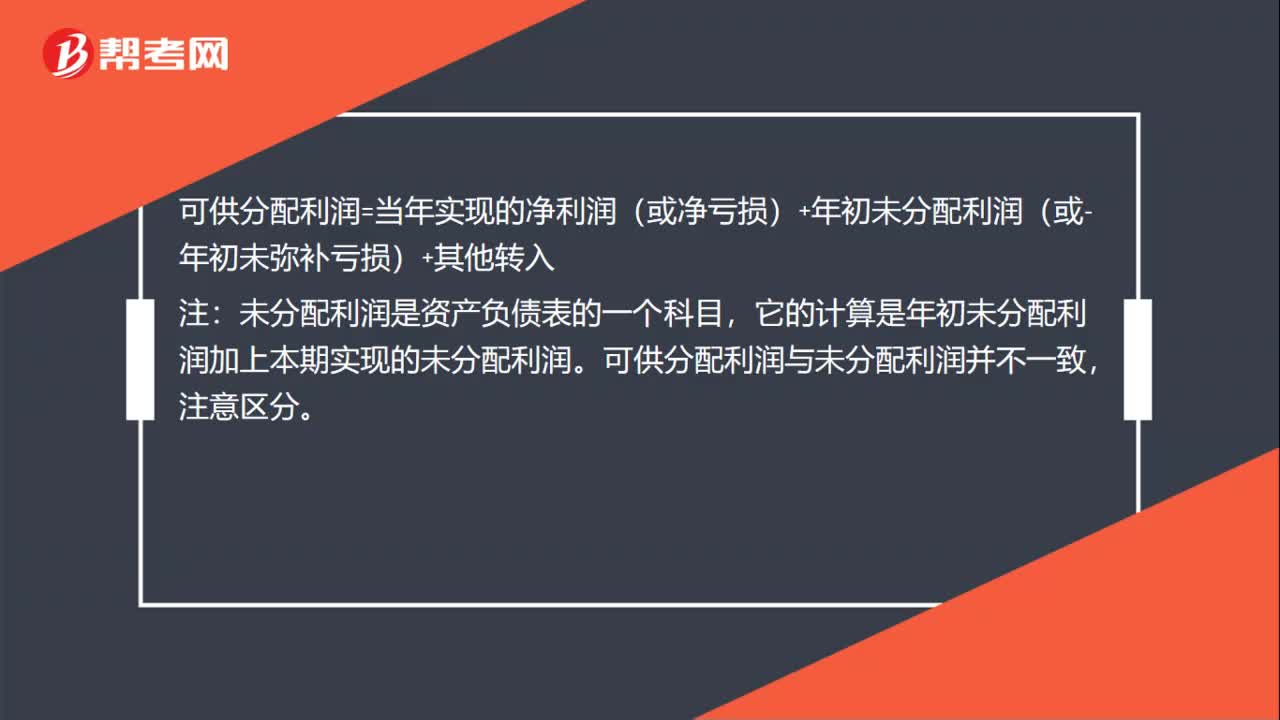

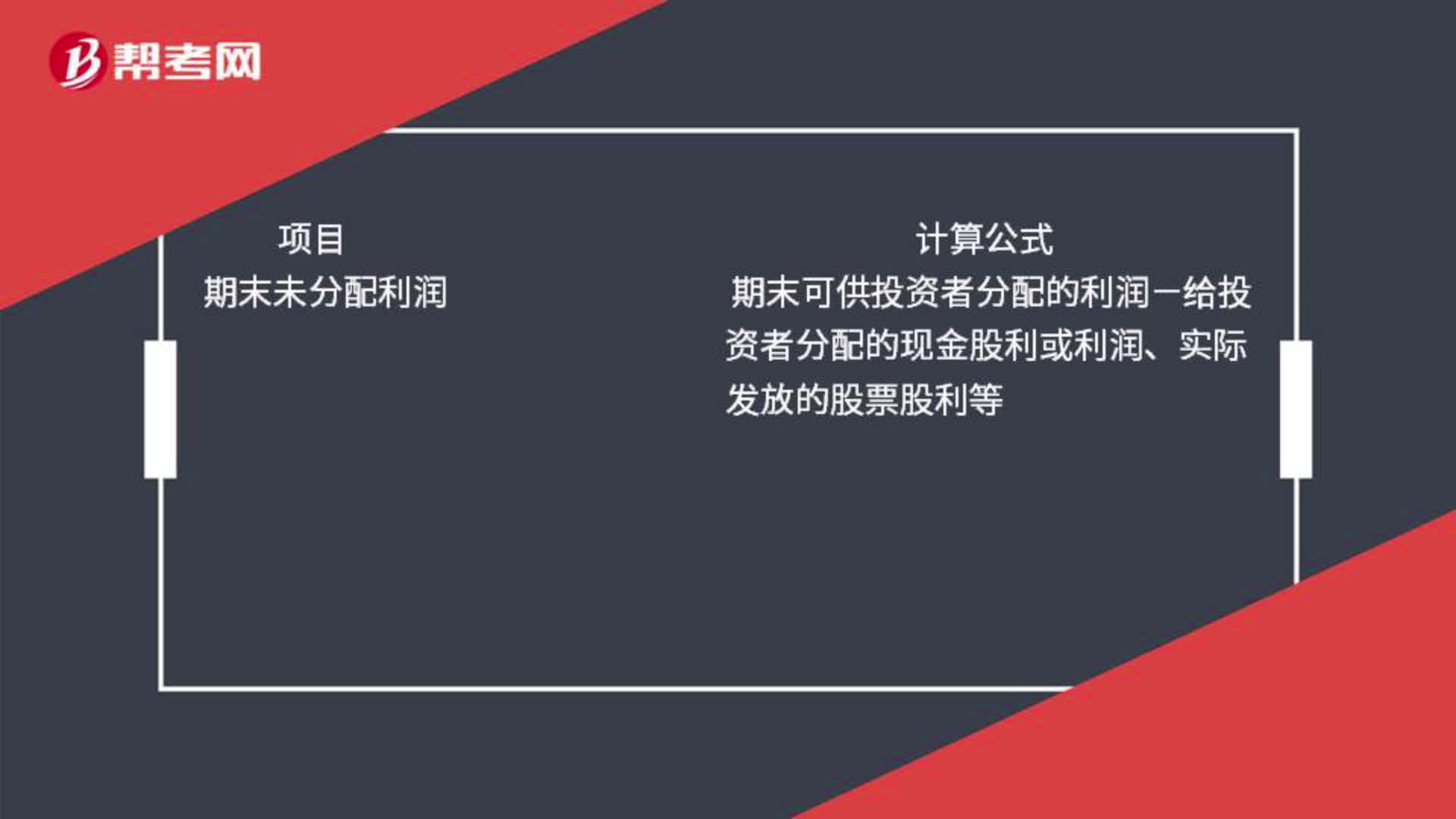

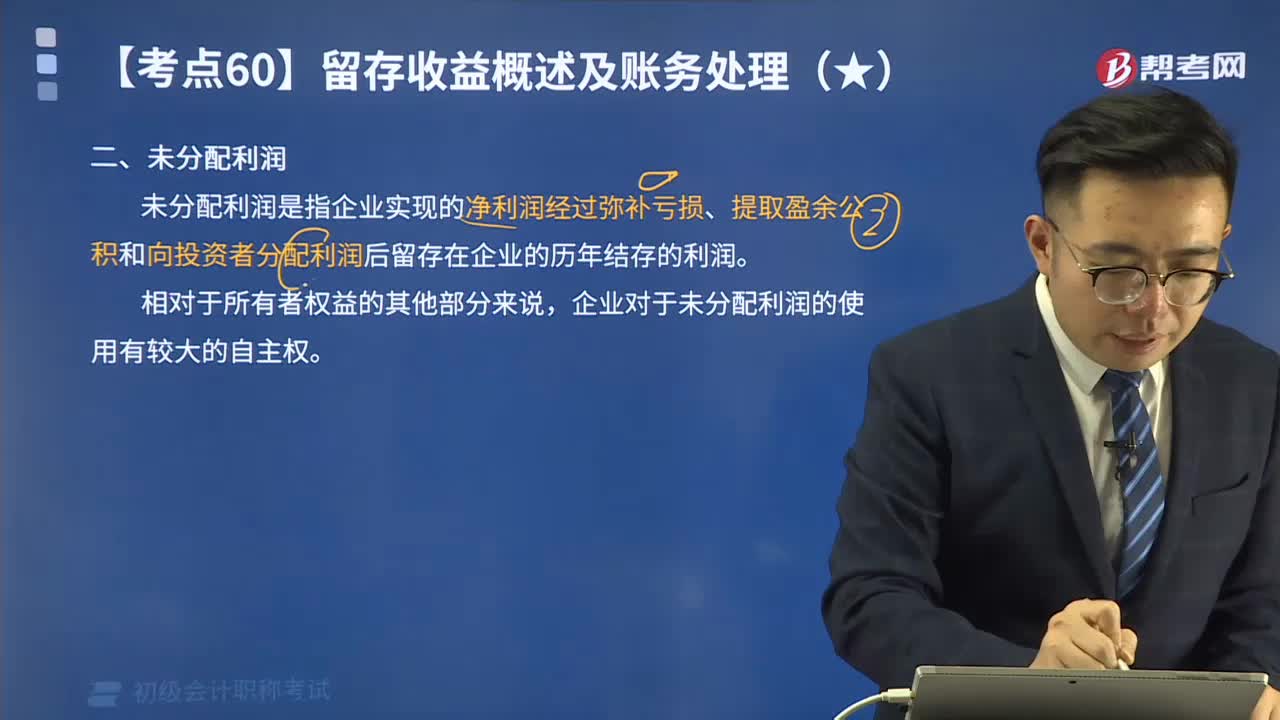

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

09:53

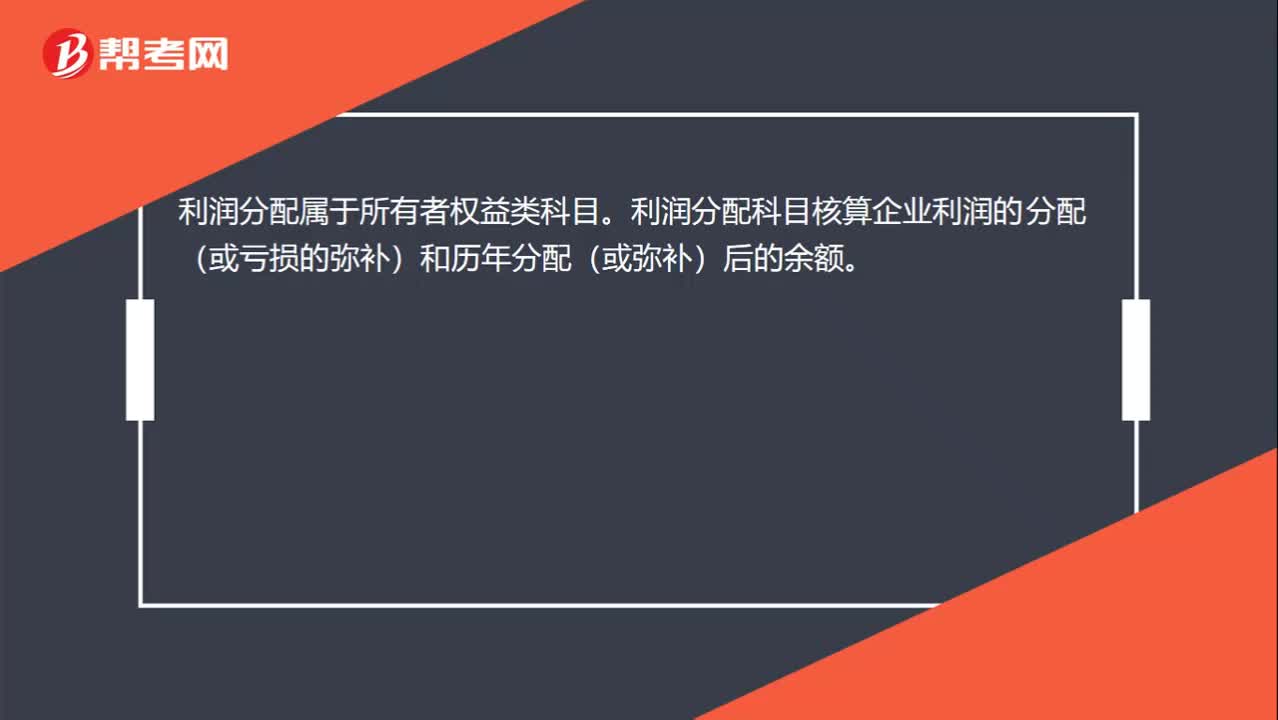

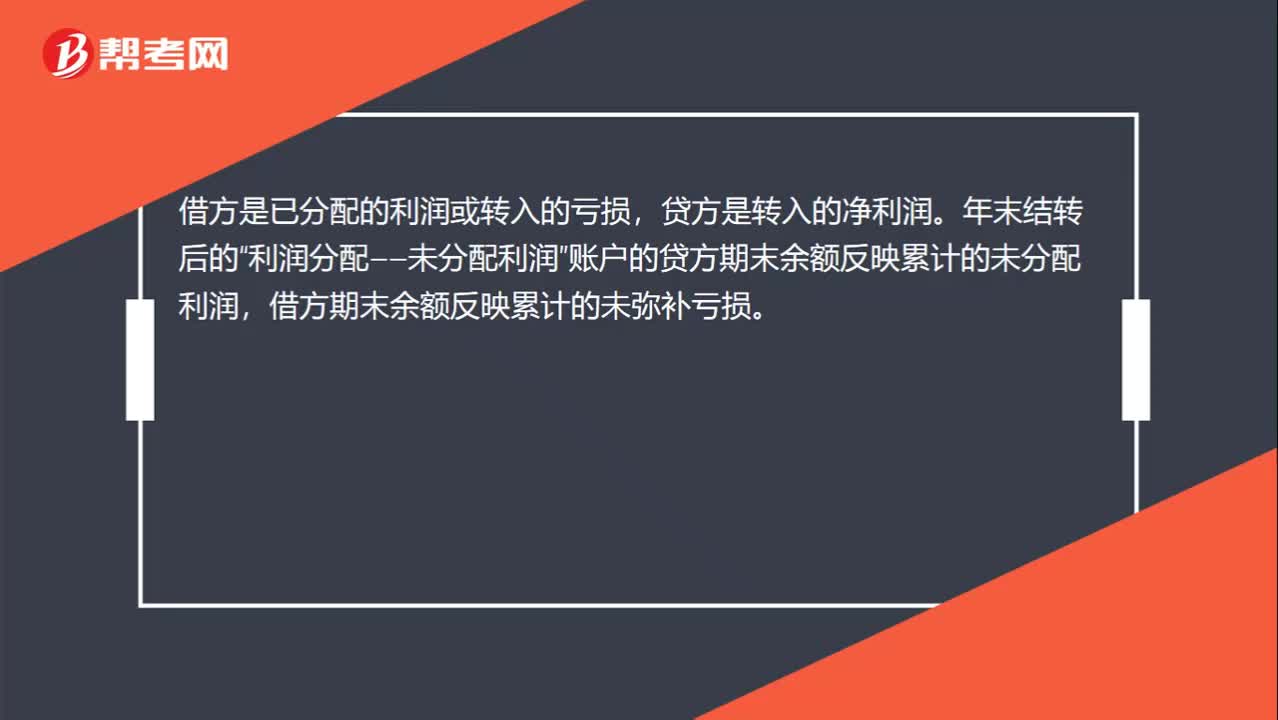

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

00:50

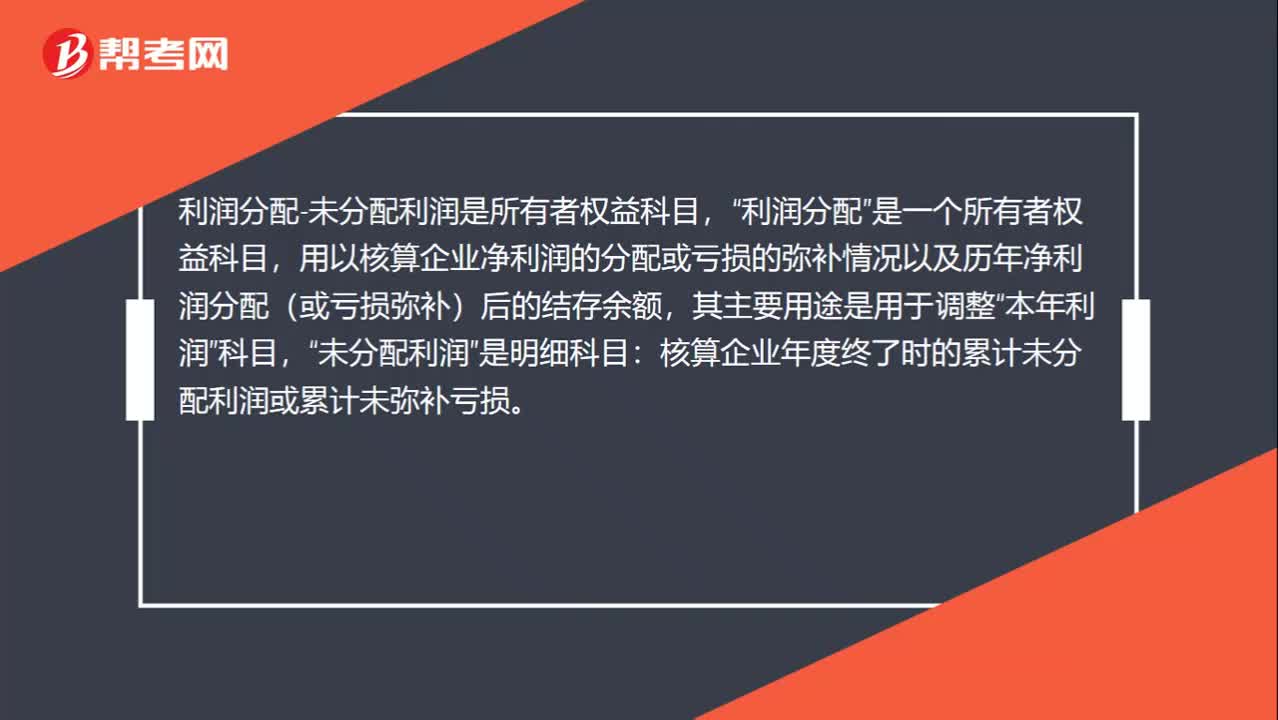

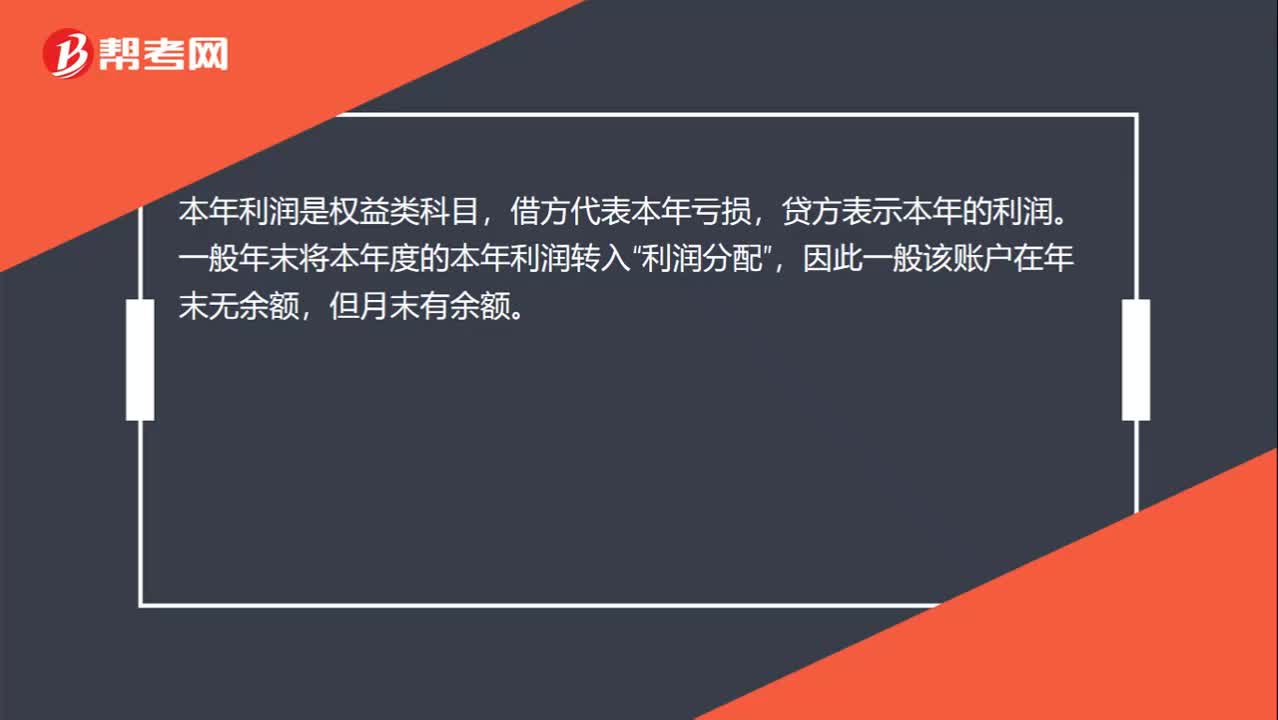

00:50来看看什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。企业对于未分配利润的使用有较大的自主权。(盈余公积用于弥补亏损或转增资本;进行未分配利润核算时“(1)未分配利润核算是通过。

00:30

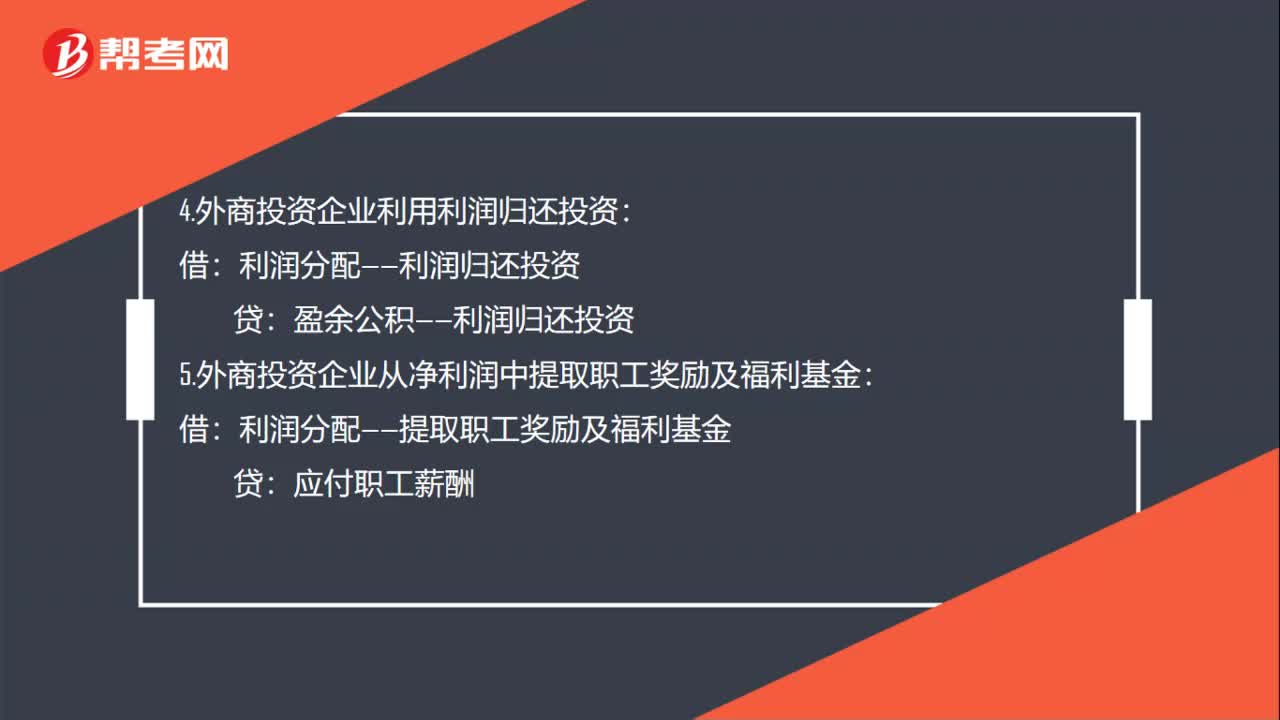

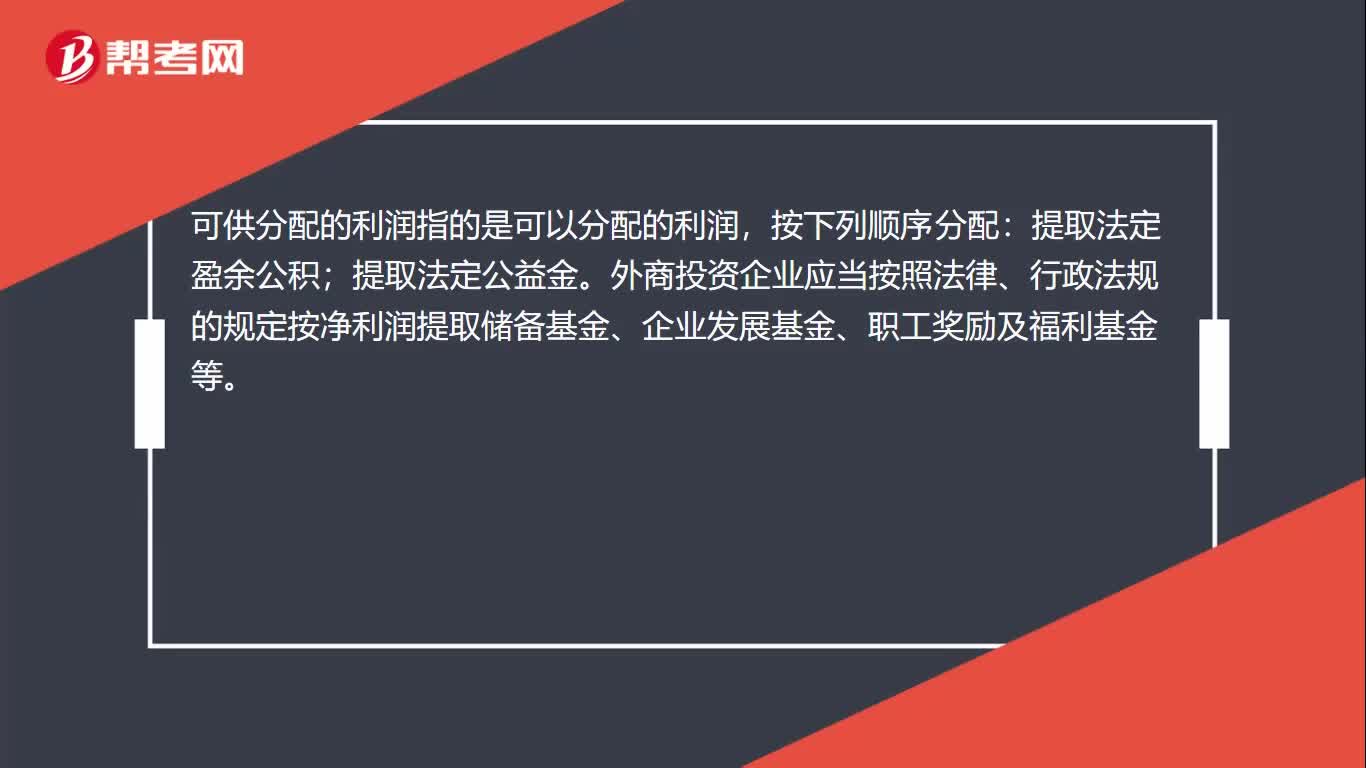

00:30可供分配利润是什么?:可供分配利润是什么?可供分配的利润指的是可以分配的利润,按下列顺序分配:提取法定盈余公积;提取法定公益金。外商投资企业应当按照法律、行政法规的规定按净利润提取储备基金、企业发展基金、职工奖励及福利基金等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日