下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

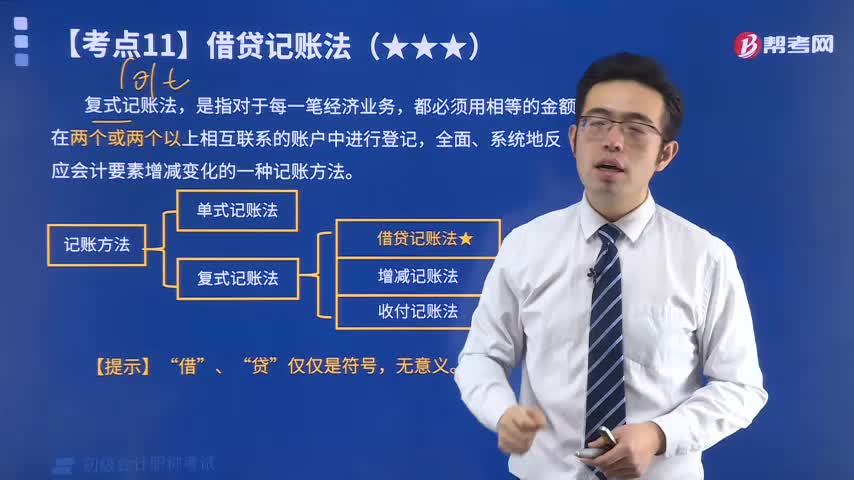

备考2019年初级会计非常重要的一环就是掌握重要的考点,今天就让咱们一起来学习初级会计实务考点之借贷记账法。

一、借贷记账法的概念

借贷记账法是指以“借”和“贷”为记账符号的一种复式记账方法。

最初:借债权 贷债务

现在:失去了最初的含义,演变成纯粹的记账符号,标明记账的方向。(判断)

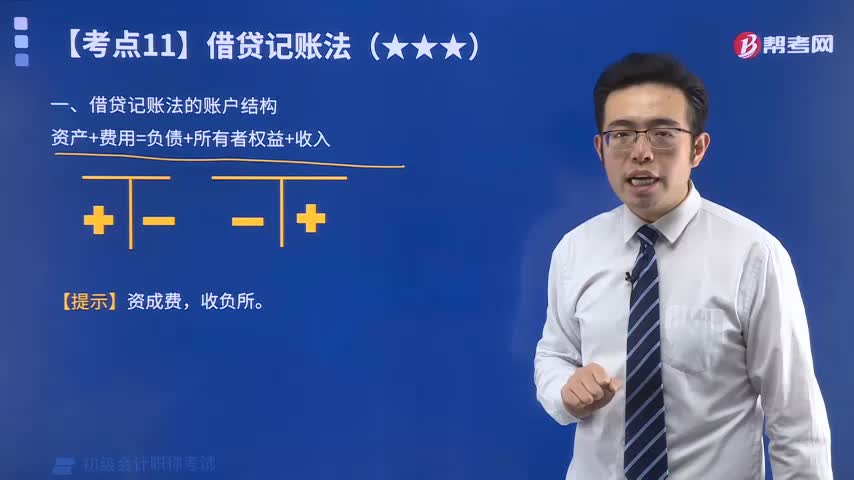

二、借贷记账法下账户的结构

(一)基本结构

借贷记账法是以“借”、“贷”两字作为记账符号,分别作为账户的左方和右方。账户左方为借方,账户右方为贷方。

(二)具体结构

1.资产类账户

借方登记增加额,贷方登记减少额,期末若有余额一般在借方。

2.负债类和所有者权益类账户

负债类和所有者权益类账户与资产类账户的结构相反;

贷方登记增加额,借方登记减少额,期末若有余额一般在贷方。

期末贷方余额=期初贷方余额十本期贷方发生额一本期借方发生额

3.成本类账户

成本类账户与资产类账户结构相同,其借方登记成本的增加额,贷方登记成本的减少额,期初期末若有余额应在借方,表示未完工在产品成本。

期末借方余额=期初借方余额十本期借方发生额一本期贷方发生额

4.损益类账户

损益类账户包括收入和费用(或支出、成本)账户。损益类账户是为了计算损益而开设的,因而会计期末,应将收入、费用全部转出,转到“本年利润”账户,以计算利润。

收入、费用转出后,损益类账户期末无余额。

(1)收入类账户

收入类账户与权益(权益包括负债和所有者权益)类账户结构基本相同,贷方登记收入的增加额,借方登记收入的减少额(含转出数),结转后无余额。

(2)费用类账户

费用类账户与资产类账户结构基本相同,借方登记增加额,贷方登记减少额(含转出数),结转后无余额。

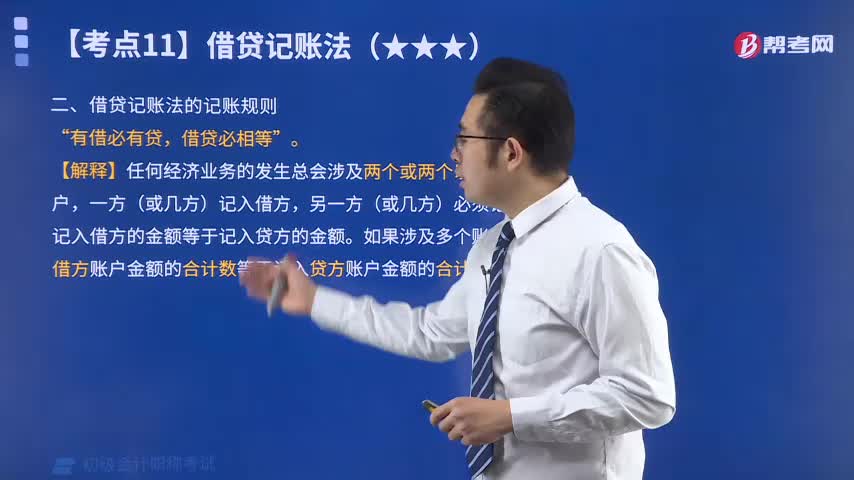

三、借贷记账法的记账规则

(一)借贷记账法的记账规则

记账规则:有借必有贷,借贷必相等。(因果)

一项经济业务:

记入一个账户的借方,同时也要记入另一个或几个账户的贷方;

或者

记入一个账户的贷方,同时也要记入另一个或几个账户的借方。

记入借方的金额合计数必须等于记入贷方的金额合计数。

(二)账户的对应关系

指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。

存在对应关系的账户称为对应账户。

四、借贷记账法下的账户对应关系与会计分录

(一)账户的对应关系

账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。

(二)会计分录

1.含义

会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。

会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

2.会计分录的书写

1)先借后贷;

2)上借下贷;

3)借贷错位。

3.会计分录的分类

五、借贷记账法下的试算平衡

(一)含义

试算平衡,是指根据借贷记账法的记账规则和资产与权益的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查记录是否正确的一种方法。

方法:包括发生额试算平衡法和余额试算平衡法两种方法。

(二)分类

(1)发生额的试算平衡法

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

(2)余额试算平衡法

全部账户的借方期初余额合计=全部账户的贷方期初余额合计

全部账户的借方期末余额合计=全部账户的贷方期末余额合计

(三)结论

(1)一般而言,如果所有账户在一定期间内借、贷方发生额合计不平衡,借、贷方余额合计不平衡,则可以肯定本期内记账和结账有错误;

(2)如果两者都平衡,则说明记账和结账可能正确(但不能就此断定记账肯定没有错误)。

巩固练习

【单选题】下列记账差错中,能通过试算平衡表发现的是( )。

A.漏记

B.错误地使用借记的会计科目

C.借方登记金额多记

D.颠倒记账方向

【答案】C

【解析】能通过试算平衡表发现的错误一定是导致借贷金额不平衡的情况。选项ABD,都不会使借贷金额不平衡。选项C,借方登记金额多记,会使借方金额大于贷方金额,试算不平衡,所以可以通过试算平衡表发现。

【多选题】下列各观点中,不正确的是( )。

A.从某个企业看,其全部借方会计科目与全部贷方会计科目之间互为对应科目

B.从某个会计分录看,其借方会计科目与贷方会计科目之间互为对应科目

C.在实际工作中,编制会计分录是通过填制记账凭证来完成的

D.简单会计分录只涉及一项经济业务,复合会计分录涉及多项经济业务

【答案】AD

【解析】对应科目是针对某个会计分录来说的,而不是全部的借贷方科目,选项B错误;复合会计分录也是涉及一项经济业务,选项D错误。

今天的初级会计实务关于借贷记账法的知识点就学到这里,希望能帮助到大家。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料