下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

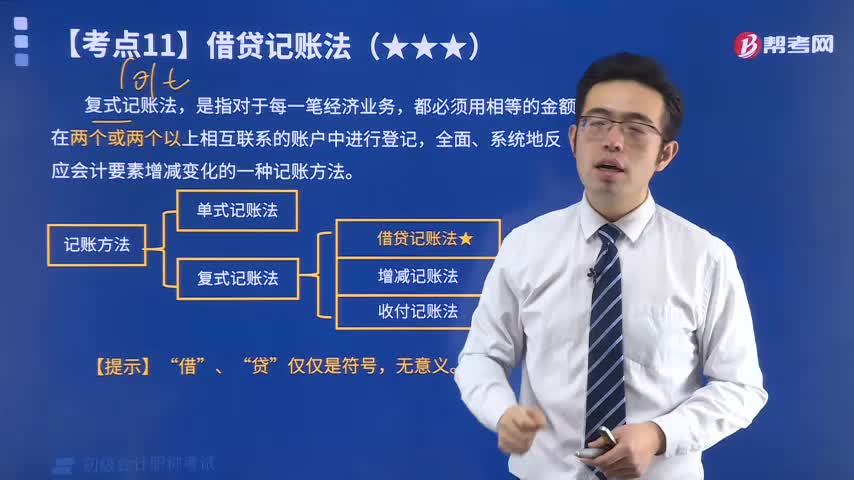

相信有很多小伙伴在备考初级会计的时候都会遇到一个难关:分不清借贷的关系。借贷记账法是初级会计实务中重要的基本知识,考生们必须要掌握好,今天帮考网就来给大家详细解析一下关于借贷记账法。

一、借贷记账法的定义

借贷记账法是反映经济业务增减变化的一种复式记账方法。“借”、“贷”为记账的符号;“资产=负债+所有者权益”的会计等式为理论依据;“有借必有贷,借贷必相等”为记账的规则。采用借贷记账法可以利于分析经济业务、加强经济管理、防止和减少记账差错,同时也能让账户进行灵活设置。

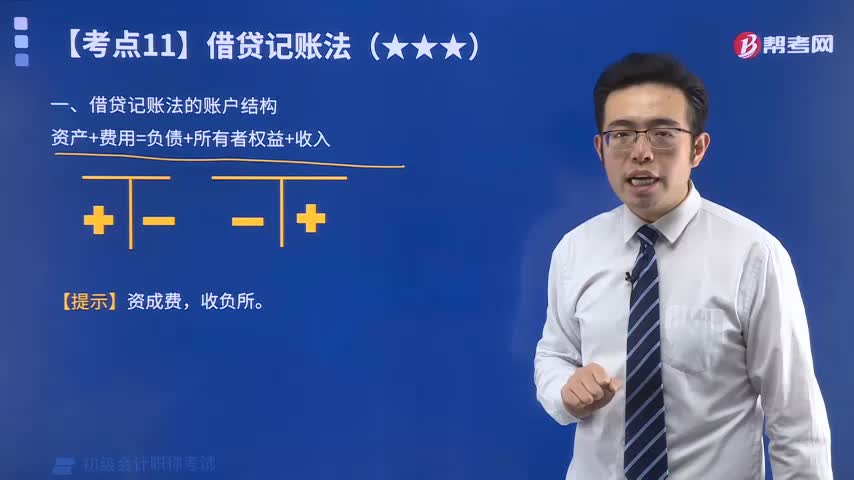

二、财务中借和贷的关系

借方和贷方两个词是会计中借贷记账法的专业术语,用以标明记账的方向,财务中的借方和贷方代表记账的符号。

借方和贷方可以根据科目或账户的性质及结构,分别表示科目的增加或减少。一般情况下,资产类账户、成本类账户以及费用类账户借方登记增加额,贷方登记减少额;负债类账户、所有者权益类账户以及收入类账户贷方登记增加额,借方登记减少额。

三、借贷记账法的理论依据

资产=负债+所有者权益是借贷记账法的理论依据和会计等式。

1、资产:指对过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

2、负债:指由于过去的交易或事项所引起的公司的现有债务。

3、所有者权益:指一个会计主体在一定时期所拥有或可控制的具有未来经济利益资源的净额。

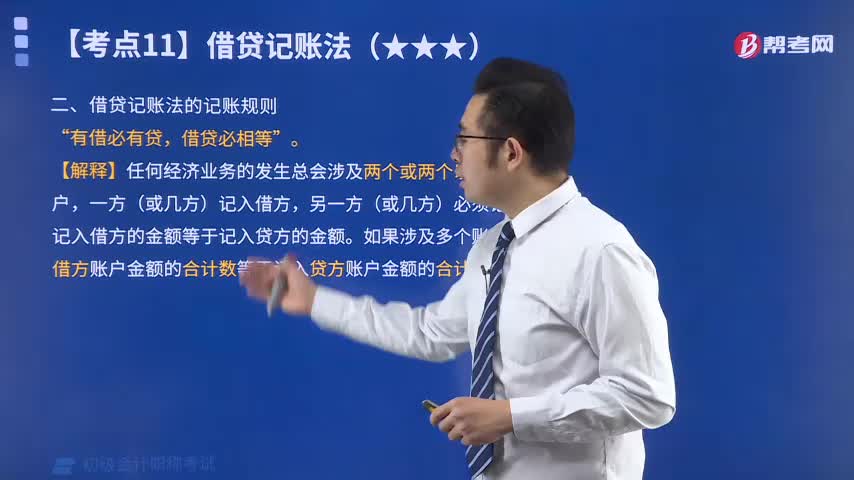

四、借贷记账法的规则

任何经济业务的发生都会引起资产、负债、所有者权益等会计要素产生变动。在运用借贷记账法记账的时候,对每一项经济业务既要记录一个(或几个)账户的借方,也要记录另一个(或几个)账户的贷方,这就是“有借必有贷”;账户借方记录的金额必须和账户贷方的金额一致,即“借贷必相等”。

以上就是今天分享的借贷记账法知识,希望对小伙伴们备考学习有所帮助。关注帮考网,我们会持续为大家分享更多初级会计职称考试备考小技巧。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料