书上例题,经营活动现金流怎么不减折旧?

书上例题,经营活动现金流怎么不减折旧?

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过2159个赞 2024-02-26 04:03

经营活动现金流怎么不减折旧?

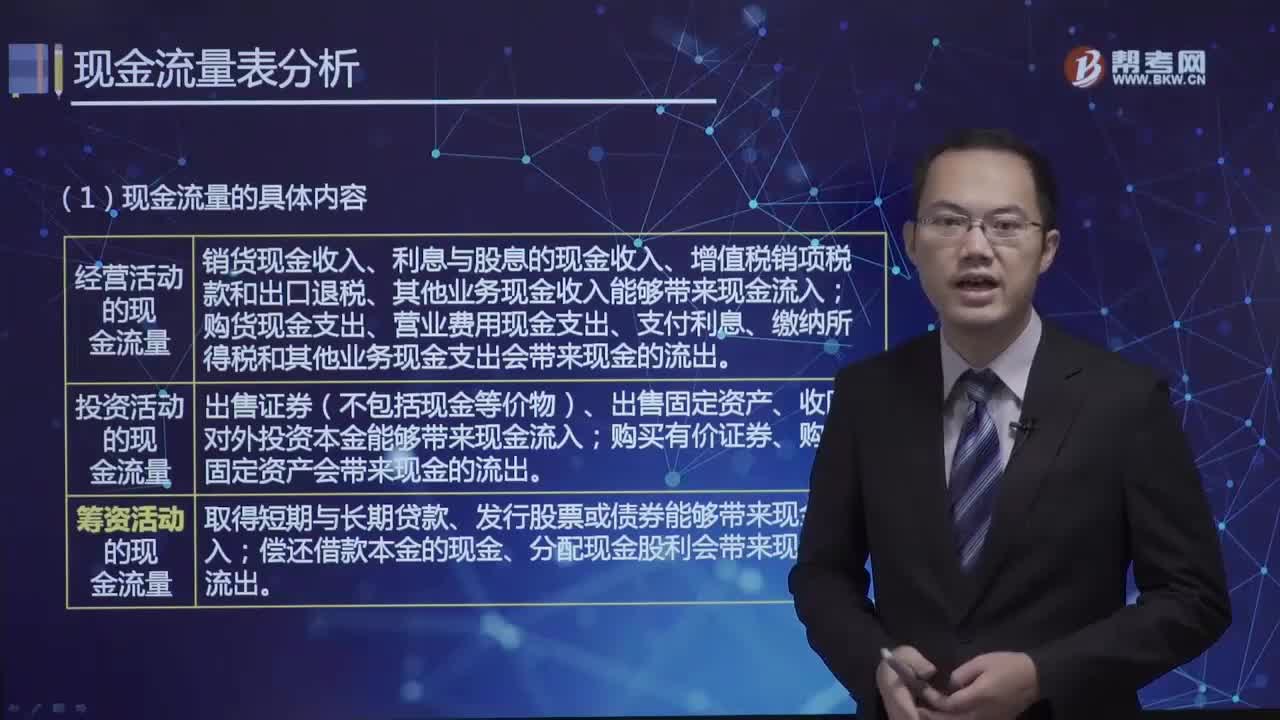

首先,我们需要明确经营活动现金流(Operating Cash Flow,OCF)的概念。经营活动现金流是指企业在正常经营活动中产生的现金流入和流出。它主要反映了企业主营业务创造现金的能力。

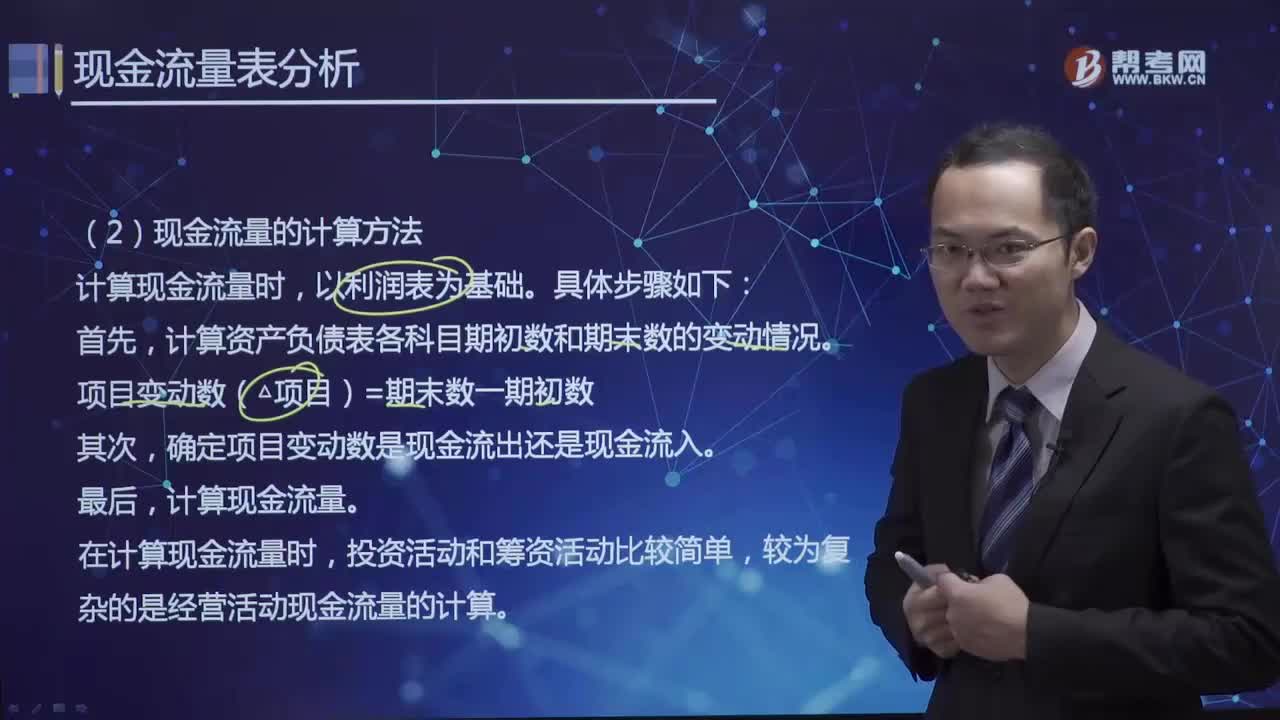

折旧,即固定资产折旧,是企业在使用固定资产过程中,由于固定资产价值减少而计入成本费用的一种会计处理。它实际上并不是企业真正支出的现金,而是对固定资产价值的一种分摊。

以下是为什么不将折旧计入经营活动现金流的原因:

1. 折旧是非现金项:折旧是会计上对固定资产价值消耗的估计,但并不会导致企业现金的流出。经营活动现金流关注的是实际的现金流入和流出,而非会计上的利润或成本。

2. 现金流计算遵循直接法:在编制现金流量表时,经营活动现金流通常采用直接法计算。直接法关注的是实际收到和支付的现金,而折旧作为非现金项,不在直接法计算范围内。

3. 折旧在财务报表中的角色:折旧已经在计算净利润时被考虑,它作为成本费用减少了利润。如果再次将折旧计入经营活动现金流,会导致重复计算,影响现金流的准确性。

以下是现金流计算的基本公式,以帮助您更好地理解:

经营活动现金流(OCF)= 净利润 + 折旧摊销 - 营运资金的变动 + 其他非现金项

在这个公式中,折旧摊销已经在净利润中被考虑,所以不需要再次计入经营活动现金流。

希望以上解答能够帮助您完全理解为何在经营活动现金流计算中不减折旧。如果还有其他问题,欢迎继续提问。我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

- 暂无问答

这个题,A选项应该不算违约,押题第五套的

邢振刚·2021-12-10押题第四套,116题,答案C应该不对呀

邢振刚·2021-12-10答案是否正确

考友24826175·2021-12-10我想问一下多选题计分方式是怎么算的

同学29591802·2021-12-10贷款户数应该是1000万以下的,不包括1300吧

文贞·2021-12-10这个C是对的吗

文贞·2021-12-10这个D选项是对还是错

傲然霖枫·2021-12-10我想问一下,机考时的填空题,电脑怎么识别判断对错

MICHELLE116·2021-12-10这道题到底选什么

上去·2021-12-10中级银行管理重点学习那几章节

calltu·2021-12-10

2022年银行从业资格考试《个人贷款(中级)》模拟试题0221

帮考网校·2022-02-212022年银行从业资格考试《公司信贷(中级)》章节练习题精选0221

帮考网校·2022-02-212022年银行从业资格考试《个人贷款(初级)》模拟试题0221

帮考网校·2022-02-212022年银行从业资格考试《个人贷款(初级)》每日一练0221

帮考网校·2022-02-212022年银行从业资格考试《个人理财(中级)》每日一练0221

帮考网校·2022-02-212022年银行从业资格考试《公司信贷(初级)》章节练习题精选0221

帮考网校·2022-02-212022年银行从业资格考试《银行业法律法规与综合能力(中级)》章节练习题精选0221

帮考网校·2022-02-212022年银行从业资格考试《银行管理(中级)》章节练习题精选0221

帮考网校·2022-02-212022年银行从业资格考试《银行业法律法规与综合能力(中级)》模拟试题0221

帮考网校·2022-02-212022年银行从业资格考试《风险管理(初级)》章节练习题精选0221

帮考网校·2022-02-21

初级银行从业考试试题

bangzhuiyu·2024-02-10银行从业必考几门

bingzongyi·2024-02-10工商银行资格认证

camouhe·2024-02-10银行从业证对就业影响

baichuibian·2024-02-10银行从业人员专业资格认证

ailengliu·2024-02-10银行要考从业资格吗考什么

anyingnong·2024-02-10银行资格审查证件不齐

chaniuduan·2024-02-10银行从业资格证签发机构

baijiancao·2024-02-10银行从业资格证考怎么备考

chaniuduan·2024-02-10银行从业科目方向

chaniuduan·2024-02-10

银行从业考试百宝箱离考试时间79天

学习资料免费领取

银行业法律法规与综合能力(初级) 个人理财(初级) 个人贷款(初级) 银行管理(初级) 公司信贷(初级) 风险管理(初级) 银行业法律法规与综合能力(中级) 个人理财(中级) 个人贷款(中级) 银行管理(中级) 公司信贷(中级) 风险管理(中级)

免费领取全套备考资料

热门视频

05:33金融工具的分类与特征有哪些?

05:33金融工具的分类与特征有哪些?2020-05-15

02:39在金融机构体系中商业银行的分类有哪些?

02:39在金融机构体系中商业银行的分类有哪些?2020-05-15

04:24来了解一下什么是金融监管的理论基础?

04:24来了解一下什么是金融监管的理论基础?2020-05-15

02:13如何来防范金融风险?

02:13如何来防范金融风险?2020-05-15

03:36带你快速读懂什么是货币政策的传导机制?

03:36带你快速读懂什么是货币政策的传导机制?2020-05-15

互动交流

微信扫码关注公众号

获取更多考试热门资料