下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

01:19“营改增”试点中小规模纳税人有哪些税收优惠?:试点中小规模纳税人有哪些税收优惠”1.小规模纳税人发生增值税应税销售行为:季度销售额未超过30万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税,2.适用增值税差额征税政策的小规模纳税人。以差额后的销售额确定是否可以享受免征增值税政策,【例题·多选题】小规模纳税人在扣除本期发生的销售不动产的销售额后仍未超过10万元的。

02:32

02:32“营改增”试点中个人将购买的住房对外销售的有哪些税收优惠?:试点中个人将购买的住房对外销售的税收优惠有“以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税:李某将位于北京的2013年购买的非普通住房对外销售。王某将位于上海的2015年购买的普通住房对外销售,张某将位于大连的2013年购买的非普通住房对外销售,【解析】个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税(选项D错误):按照5%的征收率全额缴纳增值税(选项B错误)。

01:20

01:20“营改增”试点中增值税的即征即退项目包括哪些?:实际税负超过3%的部分实行增值税即征即退政策:2.经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,对其增值税实际税负超过3%的部分实行增值税即征即退政策,商务部授权的省级商务主管部门和国家经济技术开发区批准的从事融资租赁业务和融资性售后回租业务的试点纳税人中的一般纳税人,2016年8月1日后开展的有形动产融资租赁业务和有形动产融资性售后回租业务不得按照上述规定执行。

13:22

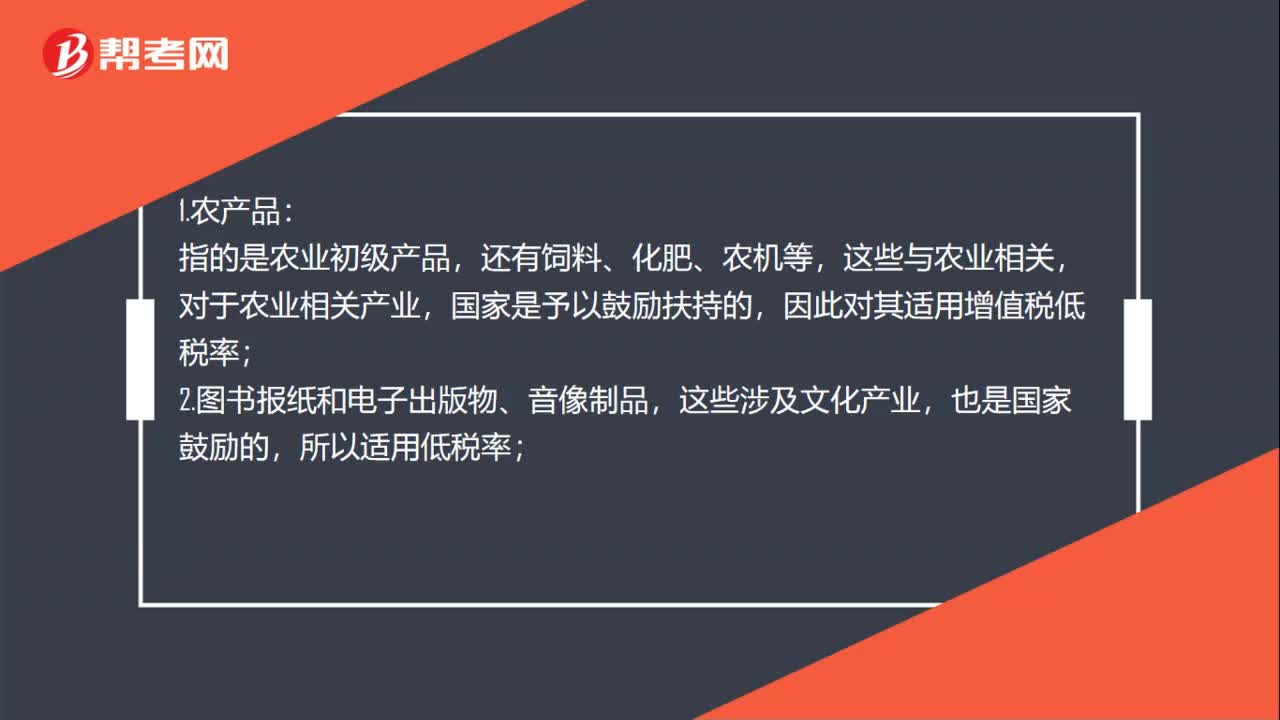

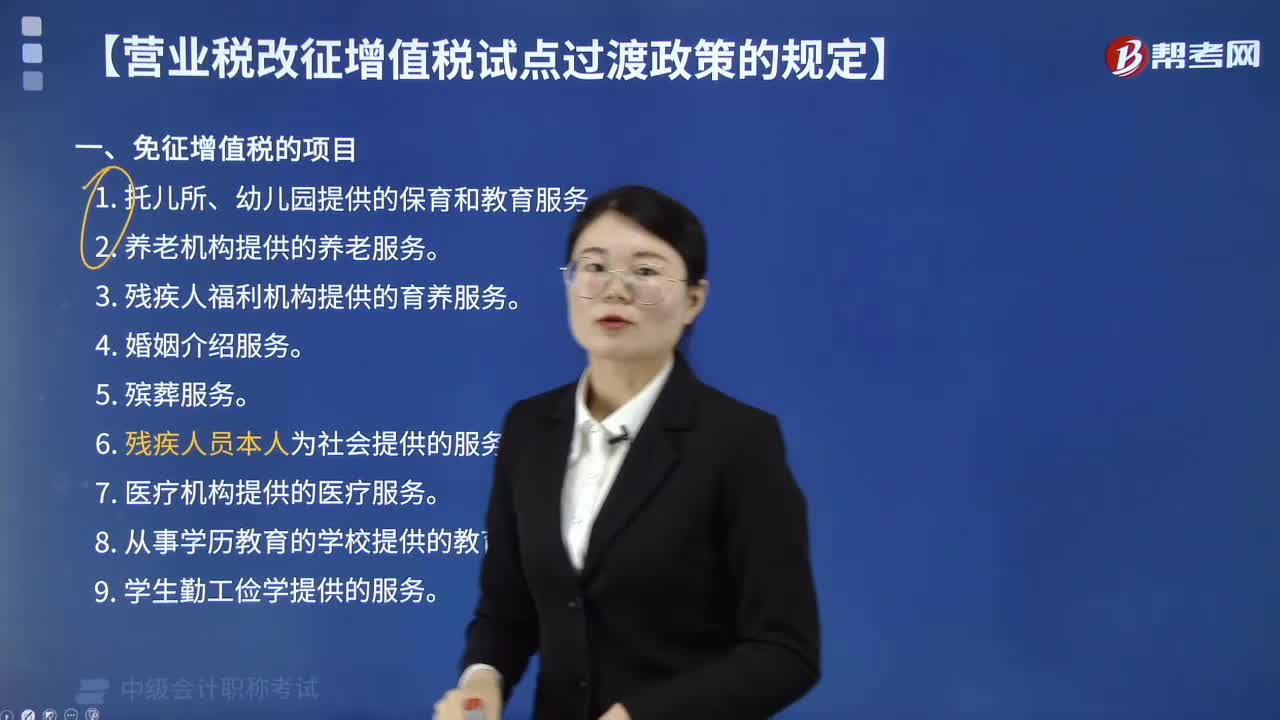

13:22“营改增”试点中哪些项目免征增值税?:2. 养老机构提供的养老服务:3. 残疾人福利机构提供的育养服务。6. 残疾人员本人为社会提供的服务。7. 医疗机构提供的医疗服务。8. 从事学历教育的学校提供的教育服务。11. 纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆在自己的场所提供文化体育服务取得的第一道门票收入。

08:32

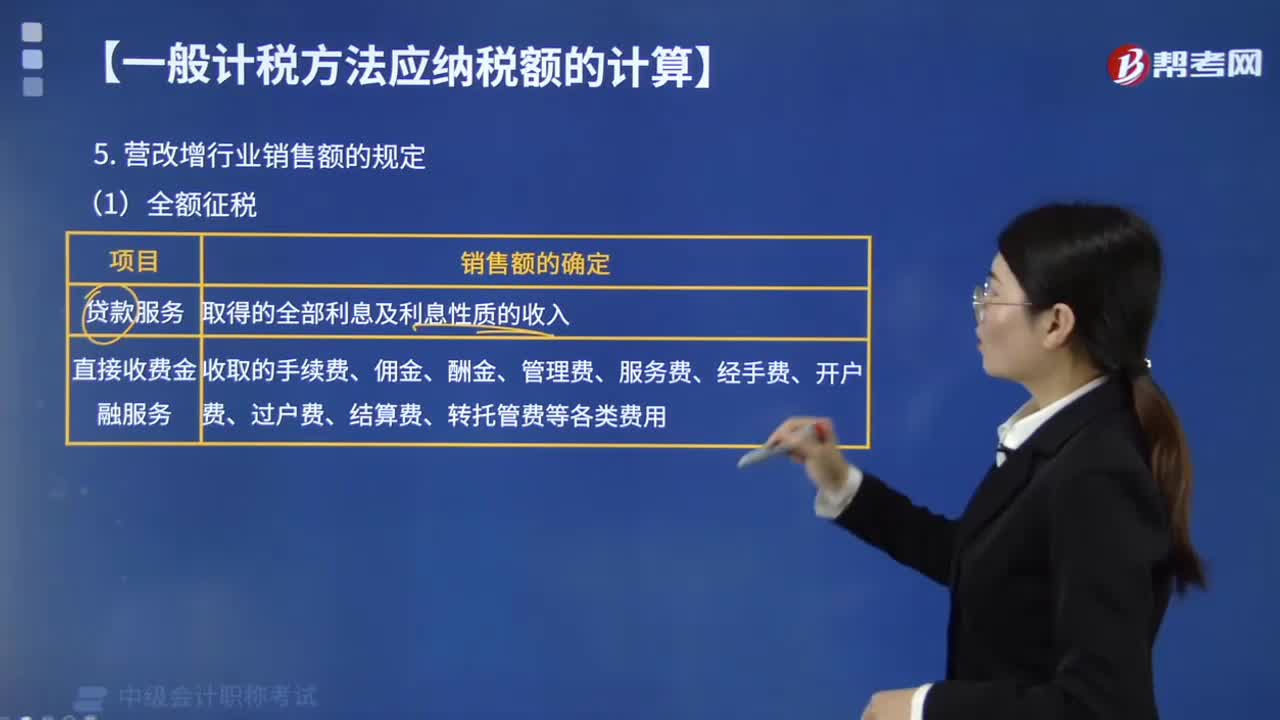

08:32营改增行业销售额有哪些规定?:利息及利息性质的收入为销售额。提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额”扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的。【提示】向委托方收取的政府性基金或者行政事业性收费”不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款“以其取得的全部价款和价外费用扣除支付给承运方运费后的。

02:10

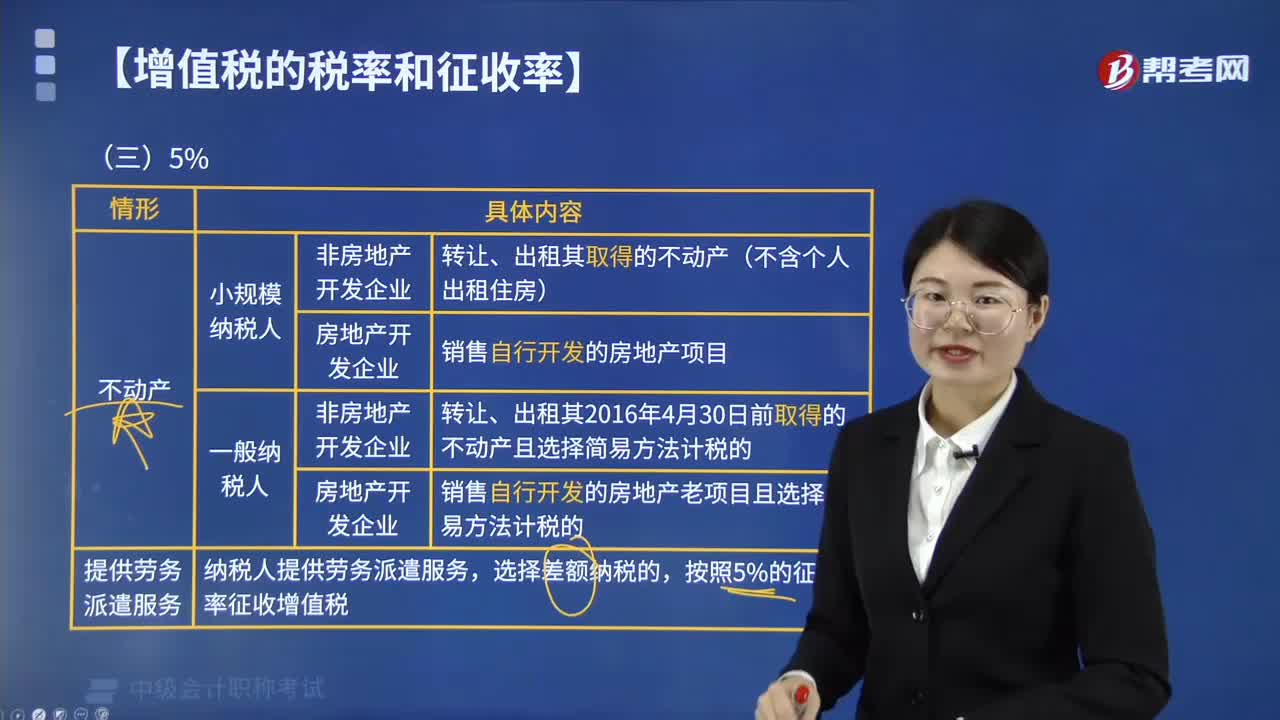

02:10营改增5%的征收率有哪些?:一、小规模纳税人适用5%征收率的情况,1. 小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额。按照5%的征收率计税,应按照5%的征收率计算应纳税额,二、一般纳税人适用5%征收率的情况,1. 一般纳税人销售其2016年4月30日前取得(不含自建)的不动产。

13:24

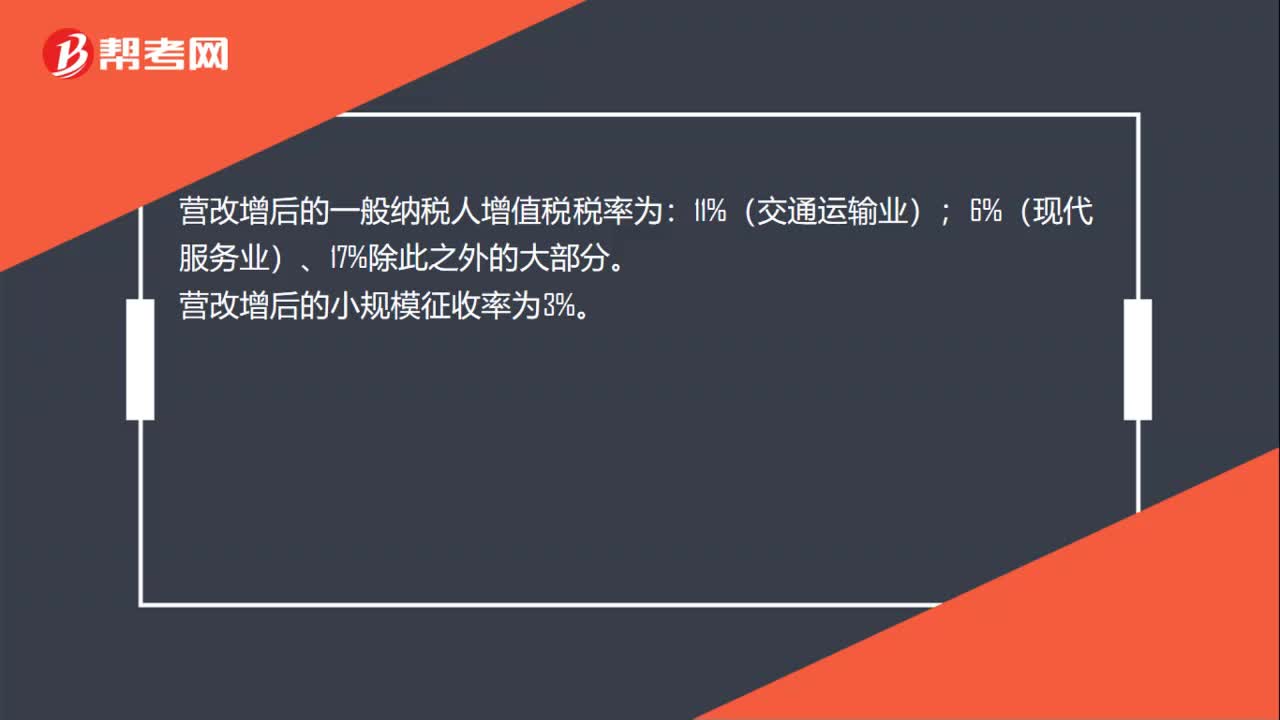

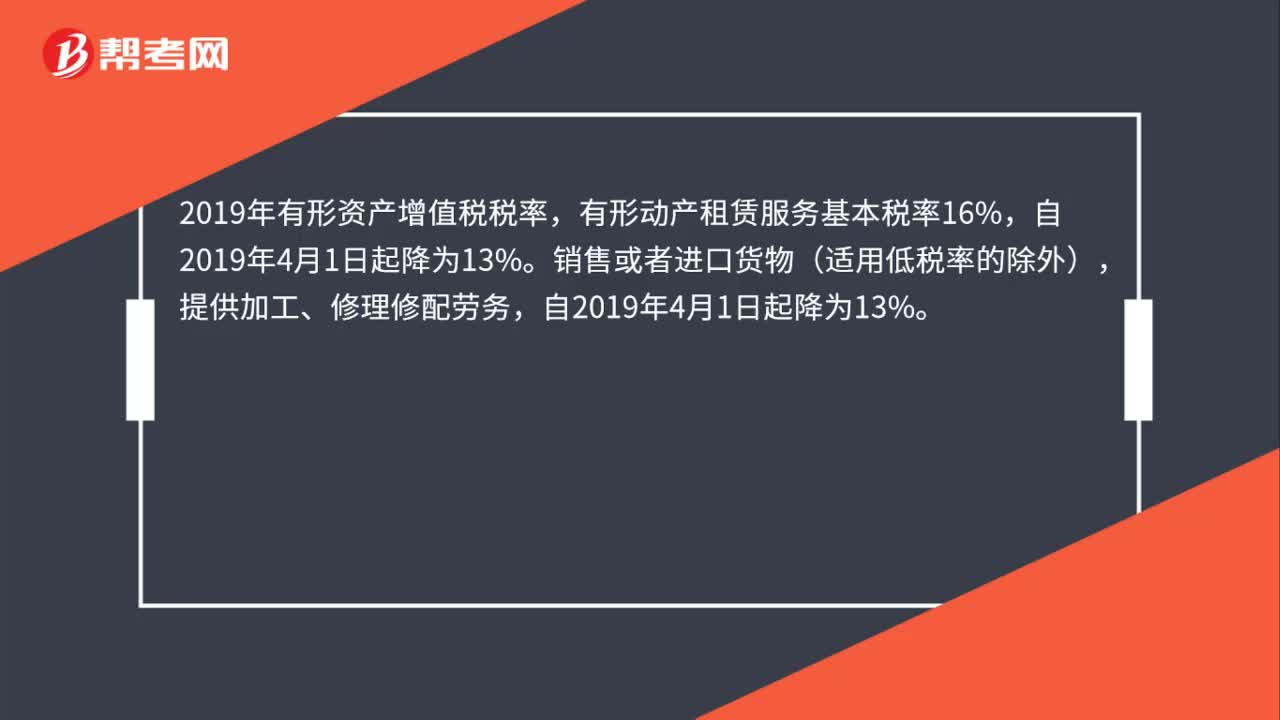

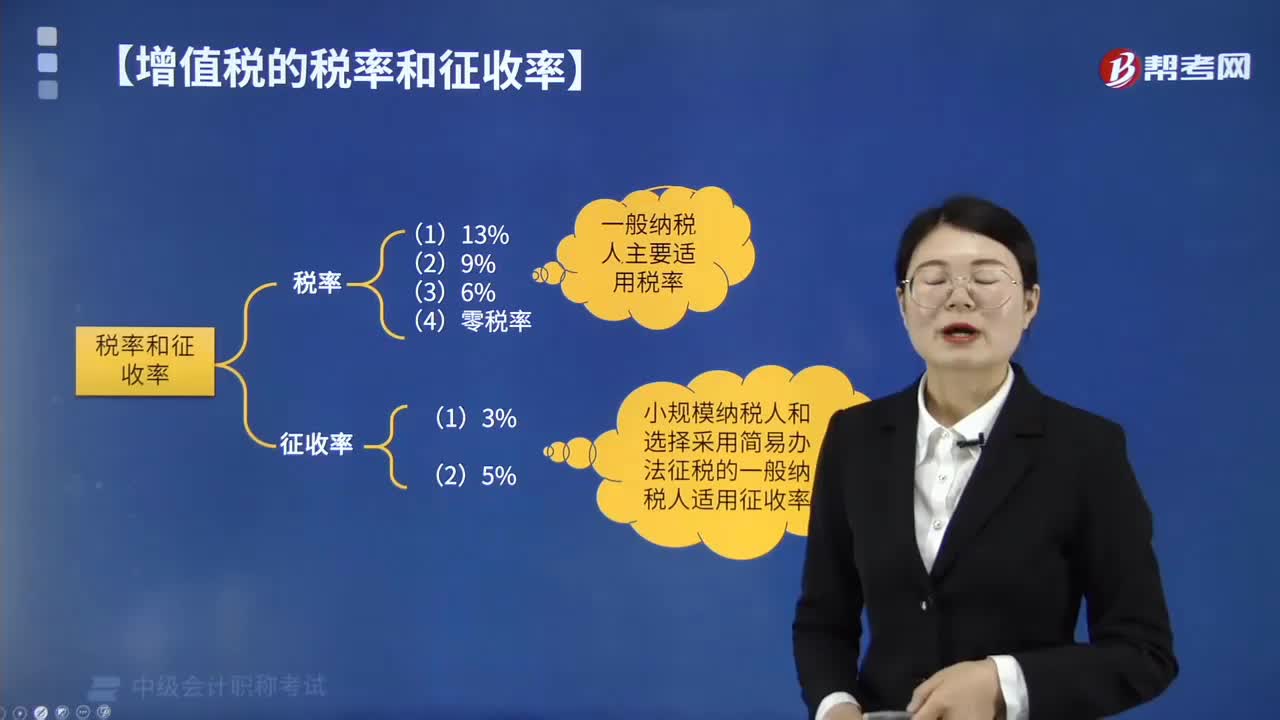

13:24增值税的税率有几个档次?:(1)销售或进口货物(适用9% 低税率的除外)。(3)销售有形动产租赁服务,不包括深加工以及农业生产者销售的自产农产品。(5)销售交通运输、邮政、基础电信服务。(6)销售建筑、不动产租赁服务。销售增值电信服务、金融服务、现代服务(除有形动产租赁)、生活服务、转让无形资产(除土地使用权),在出口环节不征收增值税:除了在出口环节不征收增值税外;还要对在出口前已经缴纳的增值税进行退税。

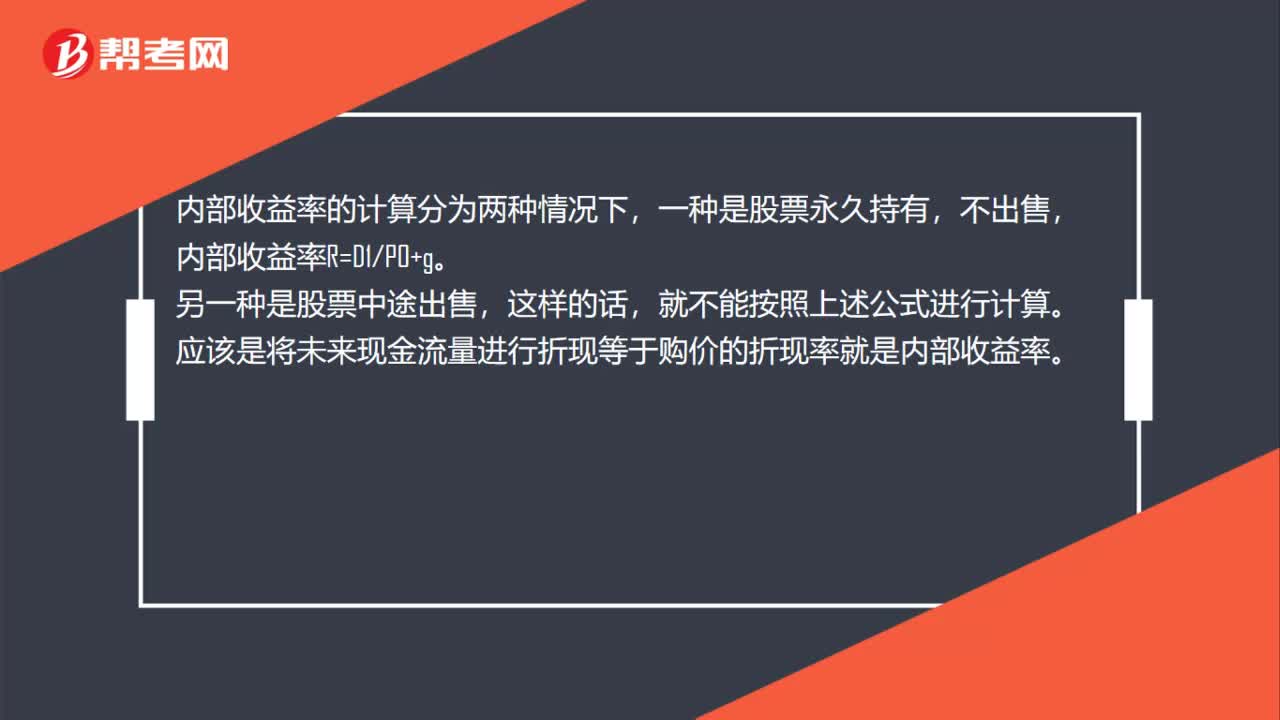

00:25

00:25净资产报酬率是多少?:净资产报酬率是多少?净资产报酬率又称净资产收益率、所有者(股东)权益报酬率、股本报酬率、净值报酬率,是企业一定时期内净利率与平均净资产(所有者权益)的比率,该指标反映了企业所有者所获投资报酬的大小。

01:09

01:09营运资金特点是什么?:营运资金特点是什么?1. 周转时间短。说明营运资金可以通过短期筹资方式加以解决。非现金形态的营运资金如存货、应收账款、短期有价证券容易变现。这一点对企业应付临时性的资金需求有重要意义。3. 数量具有波动性,流动资产或流动负债容易受内外条件的影响。数量的波动往往很大。4. 来源具有多样性,营运资金的需求问题既可通过长期筹资方式解决,也可通过短期筹资方式解决:仅短期筹资就有。

00:31

00:31经济净现值率是多少?:经济净现值率是多少?经济净现值率是国民经济效益分析中的动态指标,它是经济净现值与总投资现值之比,即单位投资现值的经济净现值。经济净现值是指用社会折现率将项目计算期内各年净效益流量折算到项目建设期初的现值之和。

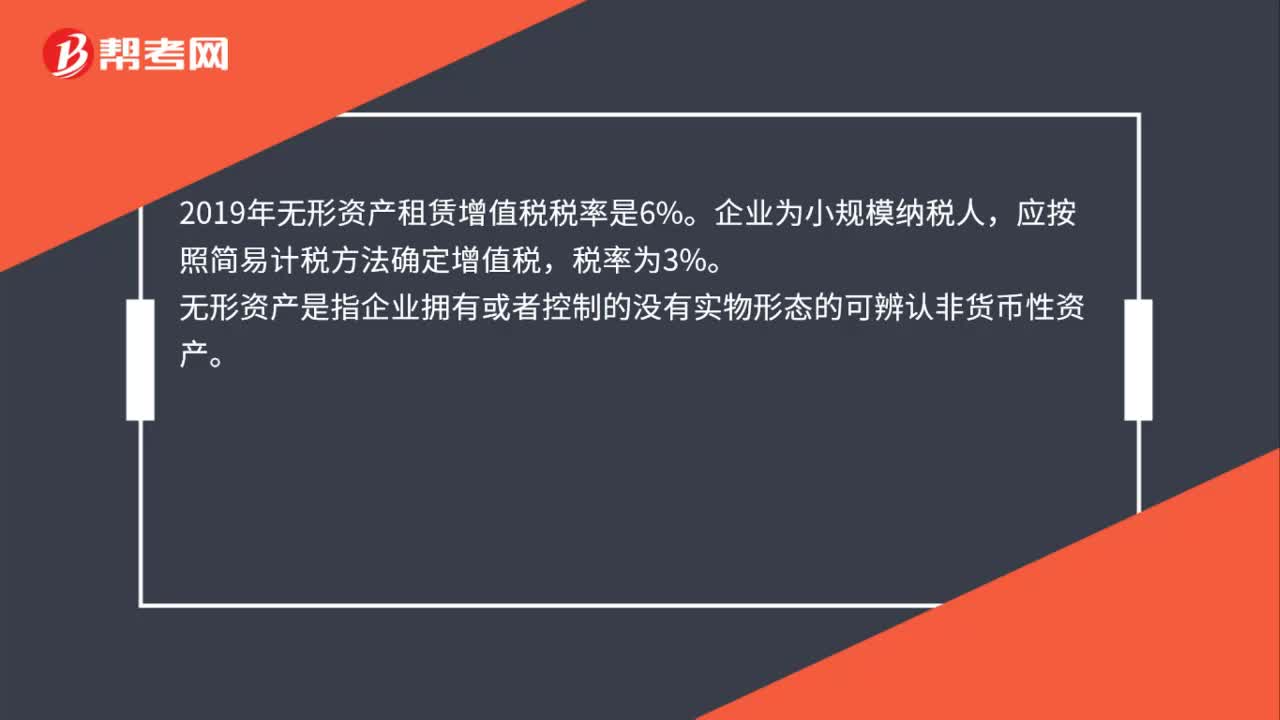

00:28

00:28无形资产出租营改增是什么?:无形资产出租营改增是什么?营改增是营业税改增值税的简称,是指以前缴纳营业税的应税项目改成缴纳增值税。营改增的最大特点是减少重复征税,可以促使社会形成更好的良性循环,有利于企业降低税负。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日