下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

01:00原材料怎么核算?:原材料怎么核算?原材料核算方式:1. 企业购入并已验收入库的材料,借记原材料,贷记材料采购或在途物资科目,2. 自制并已验收入库的材料,贷记生产成本科目,借记或贷记材料成本差异科目。3. 委托外单位加工完成并已验收入库的材料,按计划成本或实际成本,借记原材料,按实际成本,贷记委托加工物资科目,按计划成本与实际成本的差异,借记或贷记材料成本差异科目。

01:09

01:09材料短缺处理的会计分录怎么做?:材料短缺处理的会计分录怎么做?材料短缺处理会计分录:材料短缺的账务处理:审批前:待处理财产损溢:原材料:应交税费——应交增值税(进项税额转出):审批后:属于正常损耗、管理不善引起的一般损失以及扣除应计入其他科目后的净损失:管理费用:由责任人、保险公司赔偿的部分:其他应收款:待处理财产损益属于自然灾害、不可抗力因素等引起的非常损失营业外支出——非常损失存在残料入库的情况借原材料贷待处理财产损溢

00:28

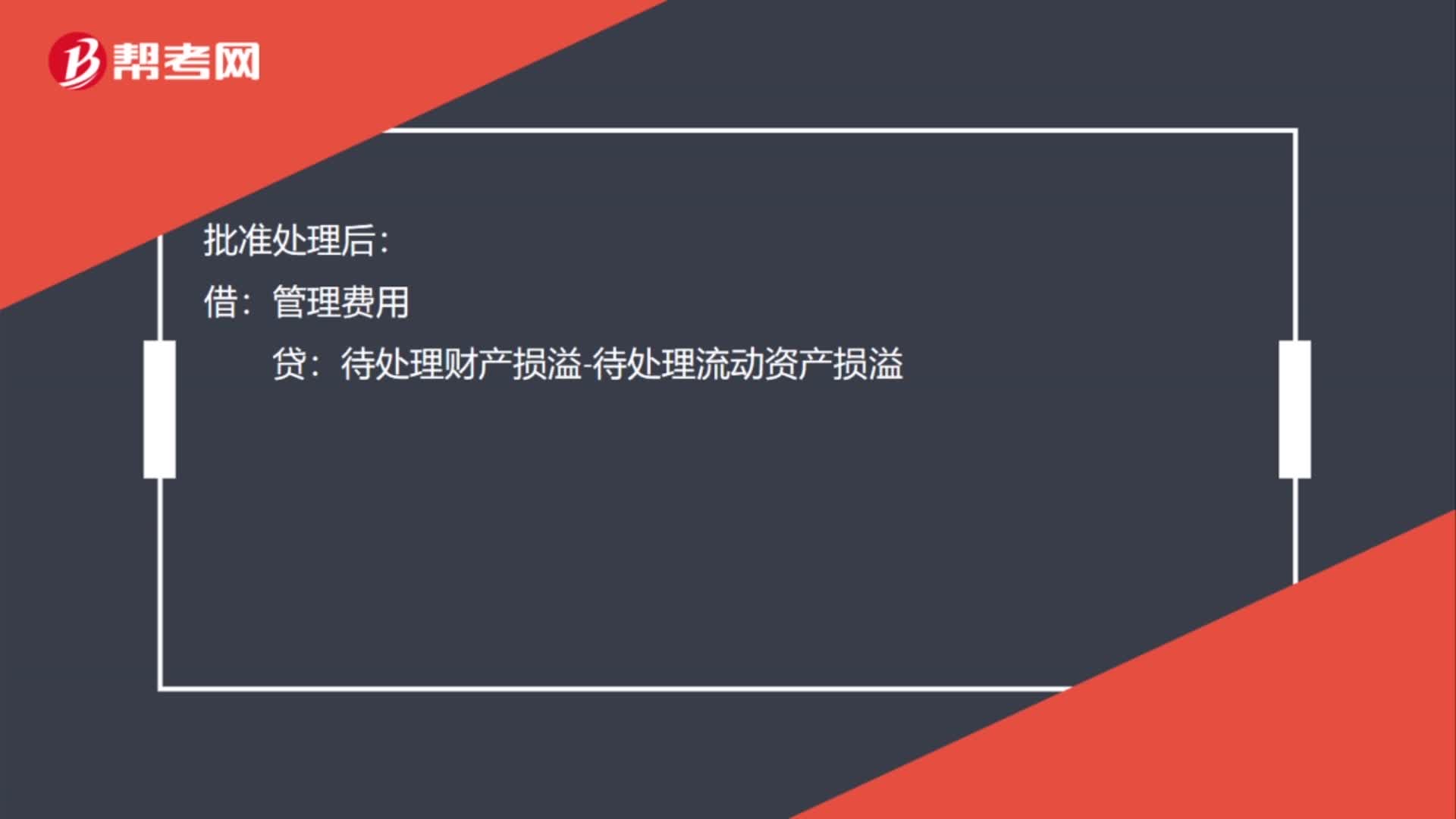

00:28原材料盘亏会计分录怎么做?:原材料盘亏会计分录怎么做?批准处理前:待处理财产损溢-待处理流动资产损溢:贷:原材料-某材料:批准处理后:借管理费用贷待处理财产损溢-待处理流动资产损溢

00:58

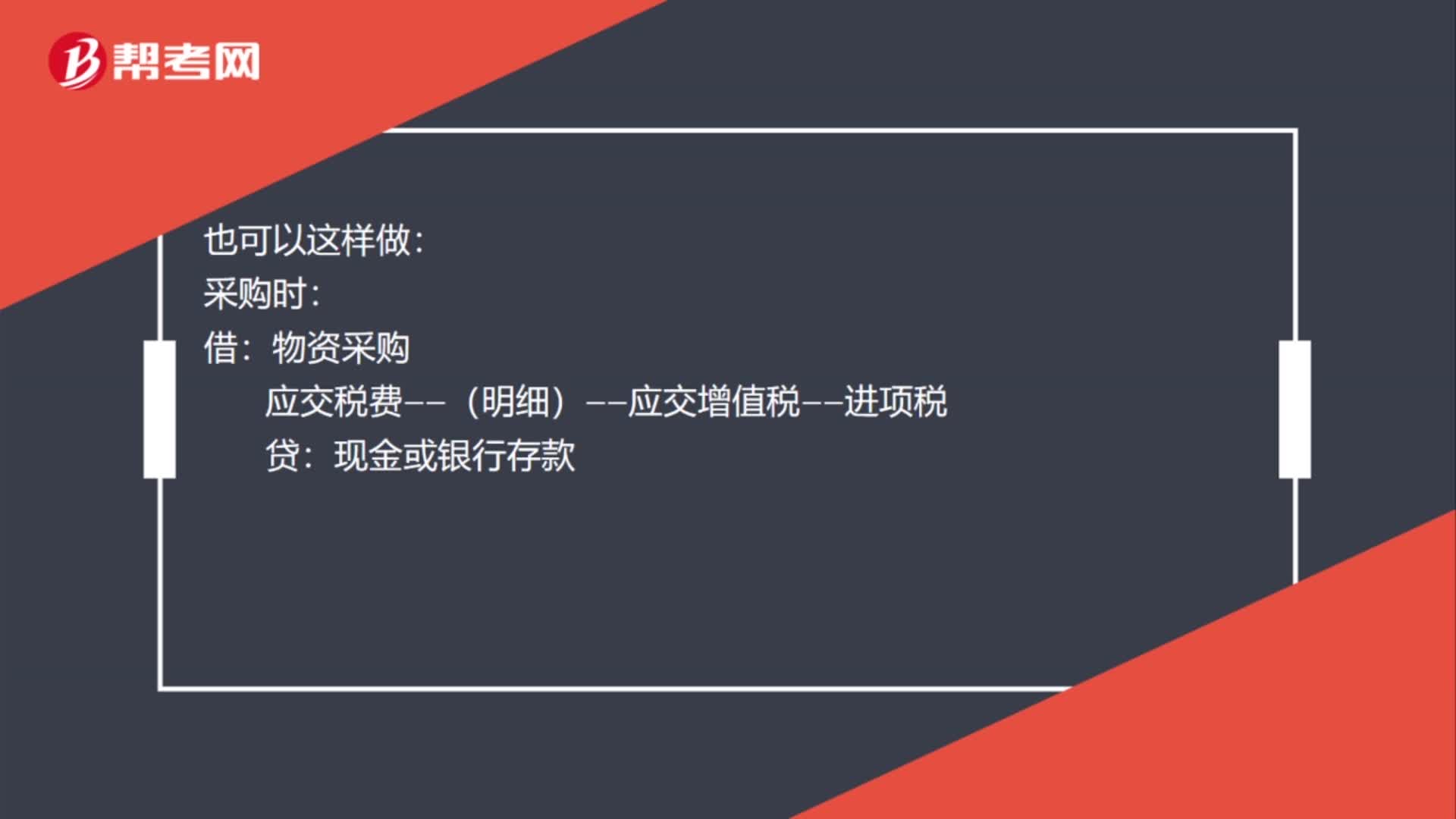

00:58材料入库会计凭证怎么做?:材料入库会计凭证怎么做?采购入库单到了,可以做入库的账务处理。也可以这样做:采购时:应交税费——(明细)——应交增值税——进项税贷现金或银行存款入库时借原材料或库存商品贷物资采购

00:34

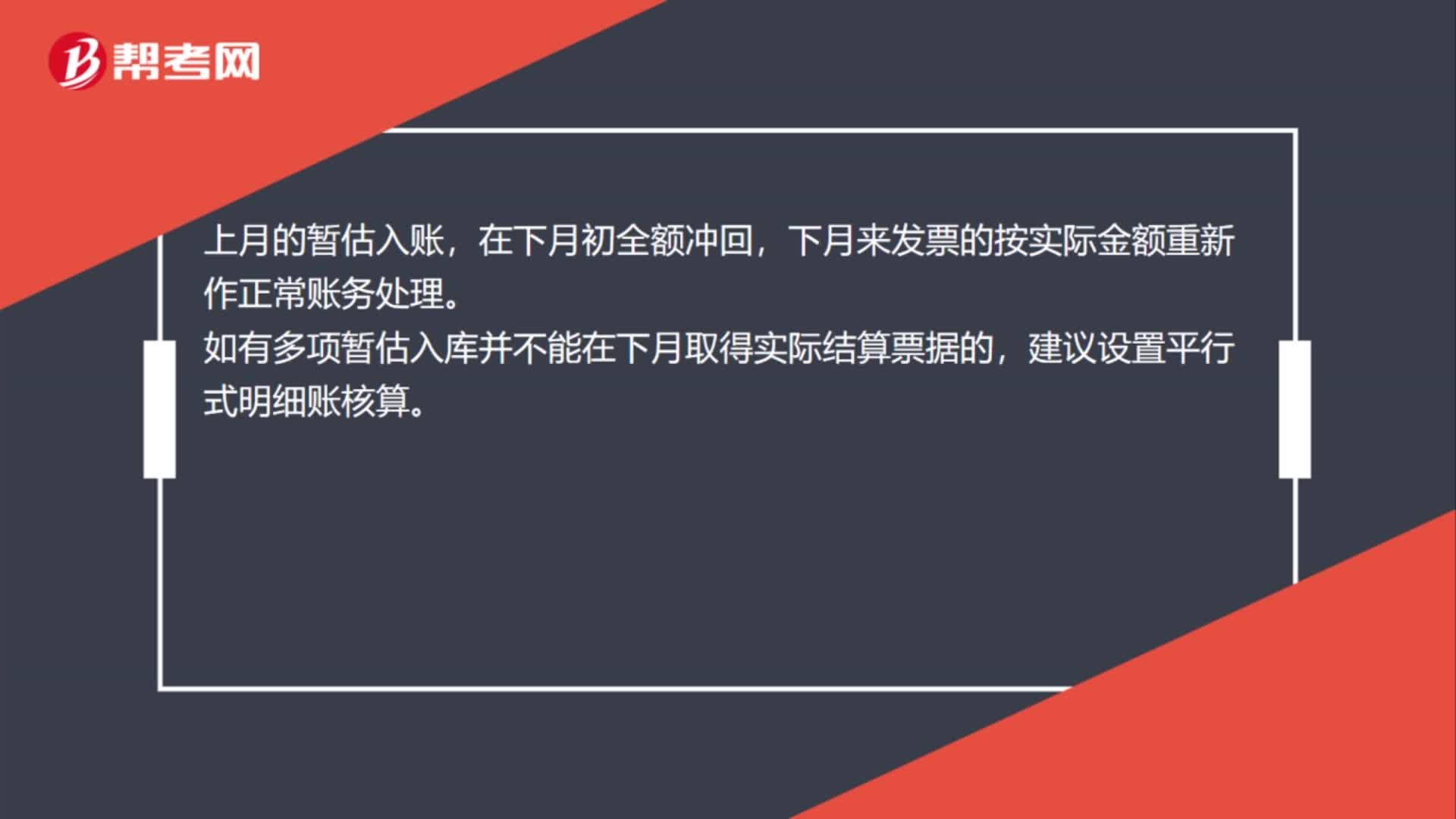

00:34材料估价入库会计凭证怎么做?:材料估价入库会计凭证怎么做?上月的暂估入账,在下月初全额冲回,下月来发票的按实际金额重新作正常账务处理。如有多项暂估入库并不能在下月取得实际结算票据的,建议设置平行式明细账核算。

00:37

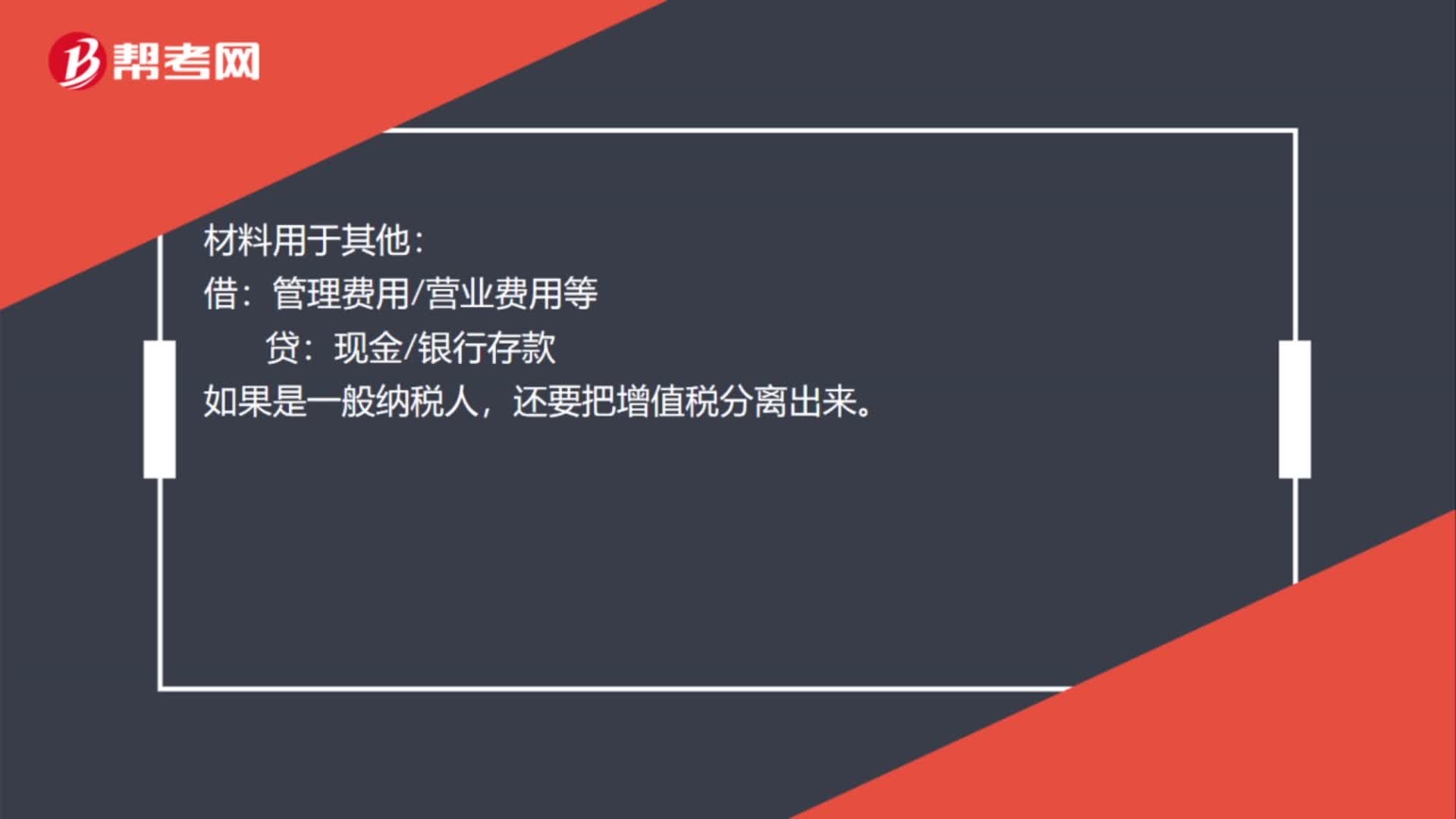

00:37材料费要什么做会计凭证?:材料费要什么做会计凭证?材料用于生产:原材料——某材料:贷:材料用于其他:借,管理费用营业费用等。贷现金银行存款如果是一般纳税人还要把增值税分离出来

00:20

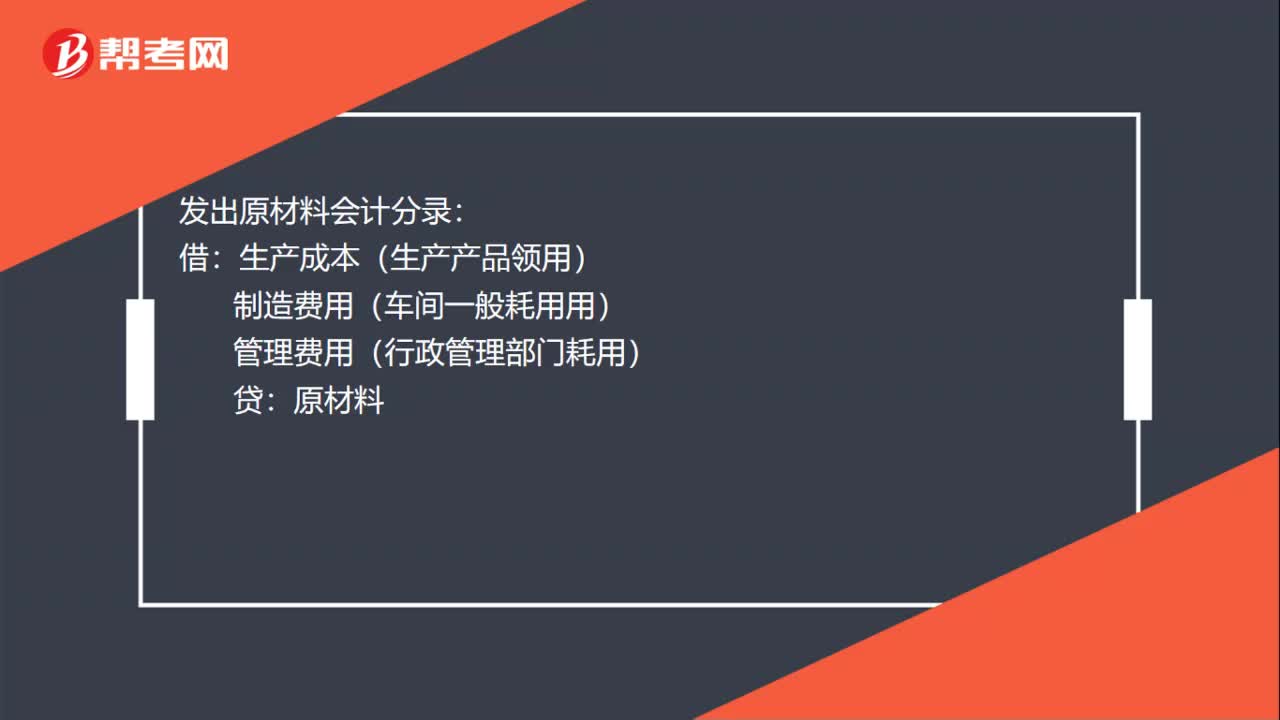

00:20发出原材料怎么做会计分录?:发出原材料怎么做会计分录?发出原材料会计分录:借:生产成本(生产产品领用):制造费用(车间一般耗用用)管理费用(行政管理部门耗用)贷原材料

01:04

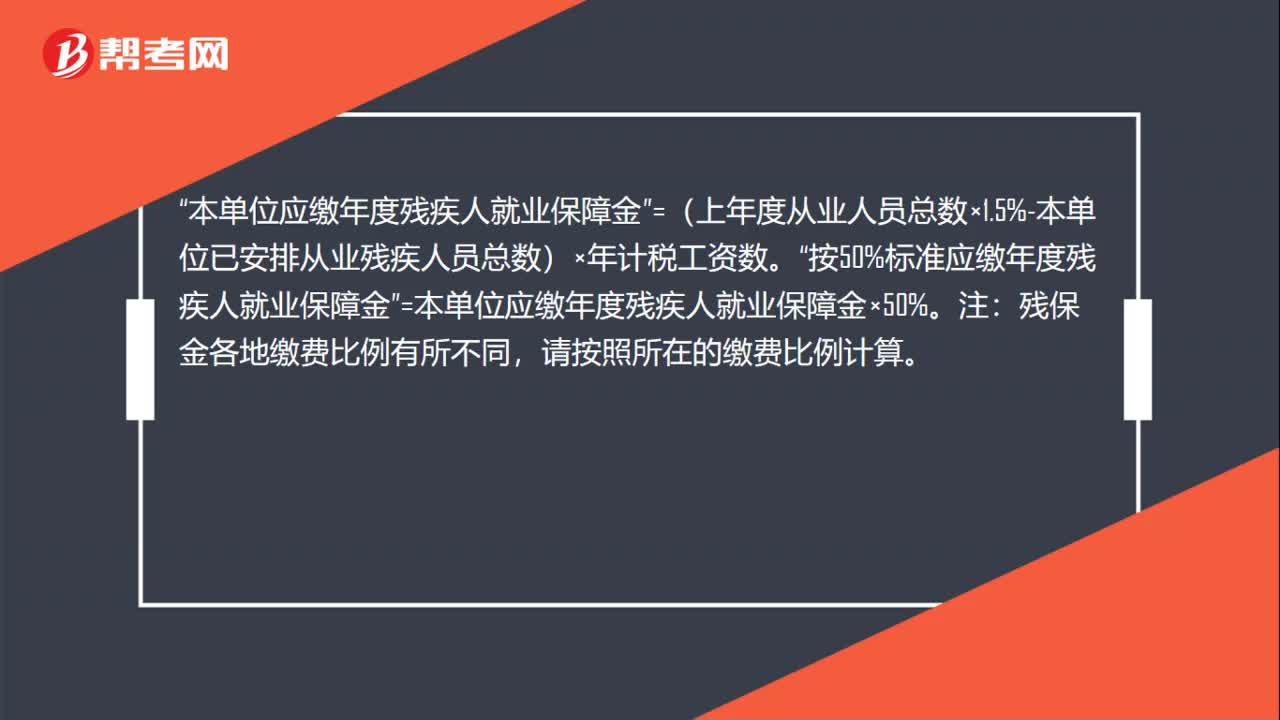

01:04残保金所得税汇算清缴怎么做?:残保金所得税汇算清缴怎么做?残保金没有缴可以申报所得税汇算清缴。企业上年度从业人员总数“按上年计税工资平均人数填写”填写后。按照税务要求进行申报缴纳,因为残保金是按人数计算的,汇算清缴表上就有平均人数,本单位应缴年度残疾人就业保障金。=(上年度从业人员总数×1.5%-本单位已安排从业残疾人员总数)×年计税工资数“按50%标准应缴年度残疾人就业保障金”=本单位应缴年度残疾人就业保障金×50%。

01:21

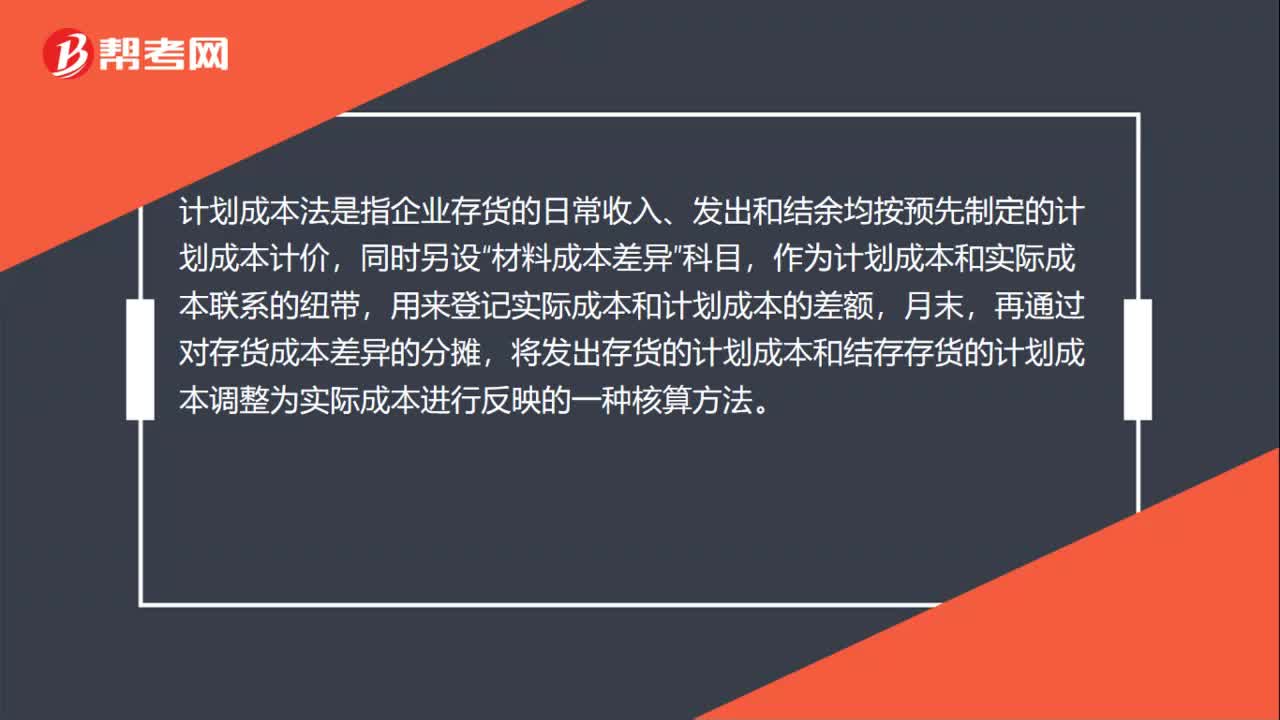

01:21材料会计怎么记账?:会计部门材料账记账用实际成本法或计划成本法记账。实际成本法就是存货应以取得时的实际投入和实际应支付的金额作为其入账金额。采用个别计价、先进先出、后进先出、加权平均、移动加权平均等成本流转假设计算存货的发出成本。计划成本法是指企业存货的日常收入、发出和结余均按预先制定的计划成本计价,作为计划成本和实际成本联系的纽带,用来登记实际成本和计划成本的差额,再通过对存货成本差异的分摊。

01:08

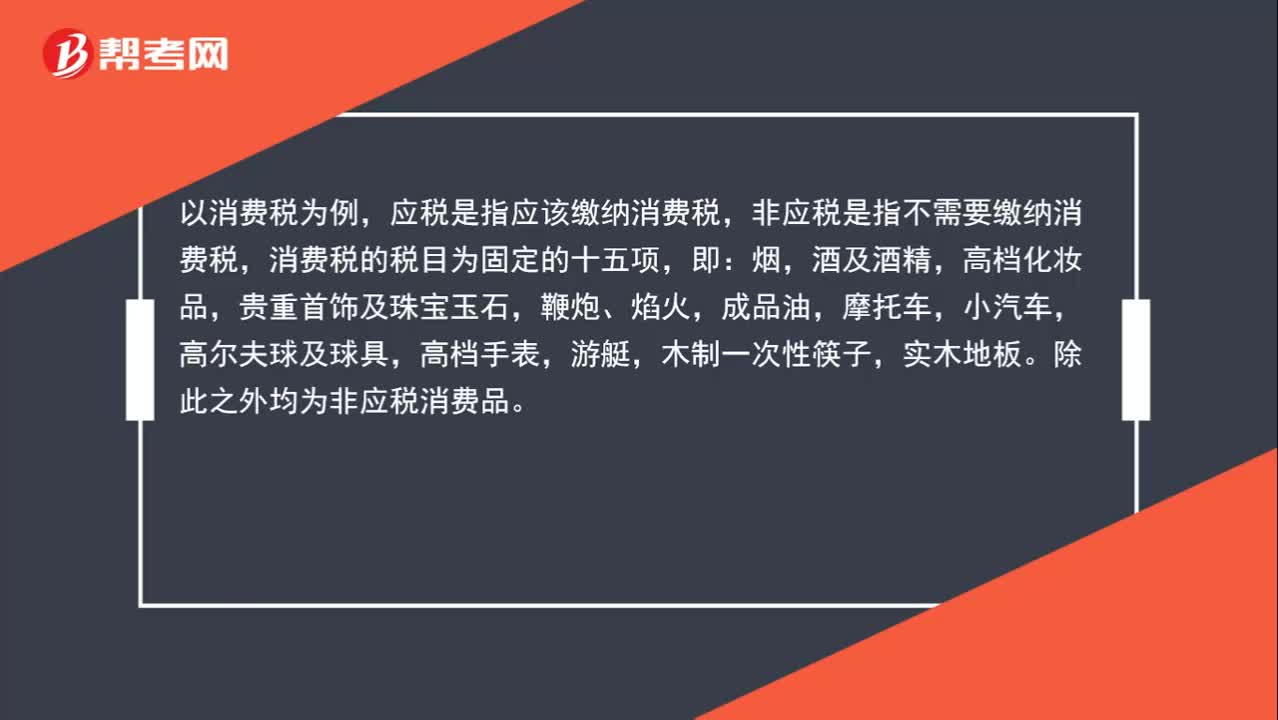

01:08怎么区别非应税和应税?:怎么区别非应税和应税?以消费税为例,应税是指应该缴纳消费税,非应税是指不需要缴纳消费税,消费税的税目为固定的十五项,即:烟,酒及酒精,高档化妆品,贵重首饰及珠宝玉石,鞭炮、焰火,成品油,摩托车,小汽车,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板。除此之外均为非应税消费品。

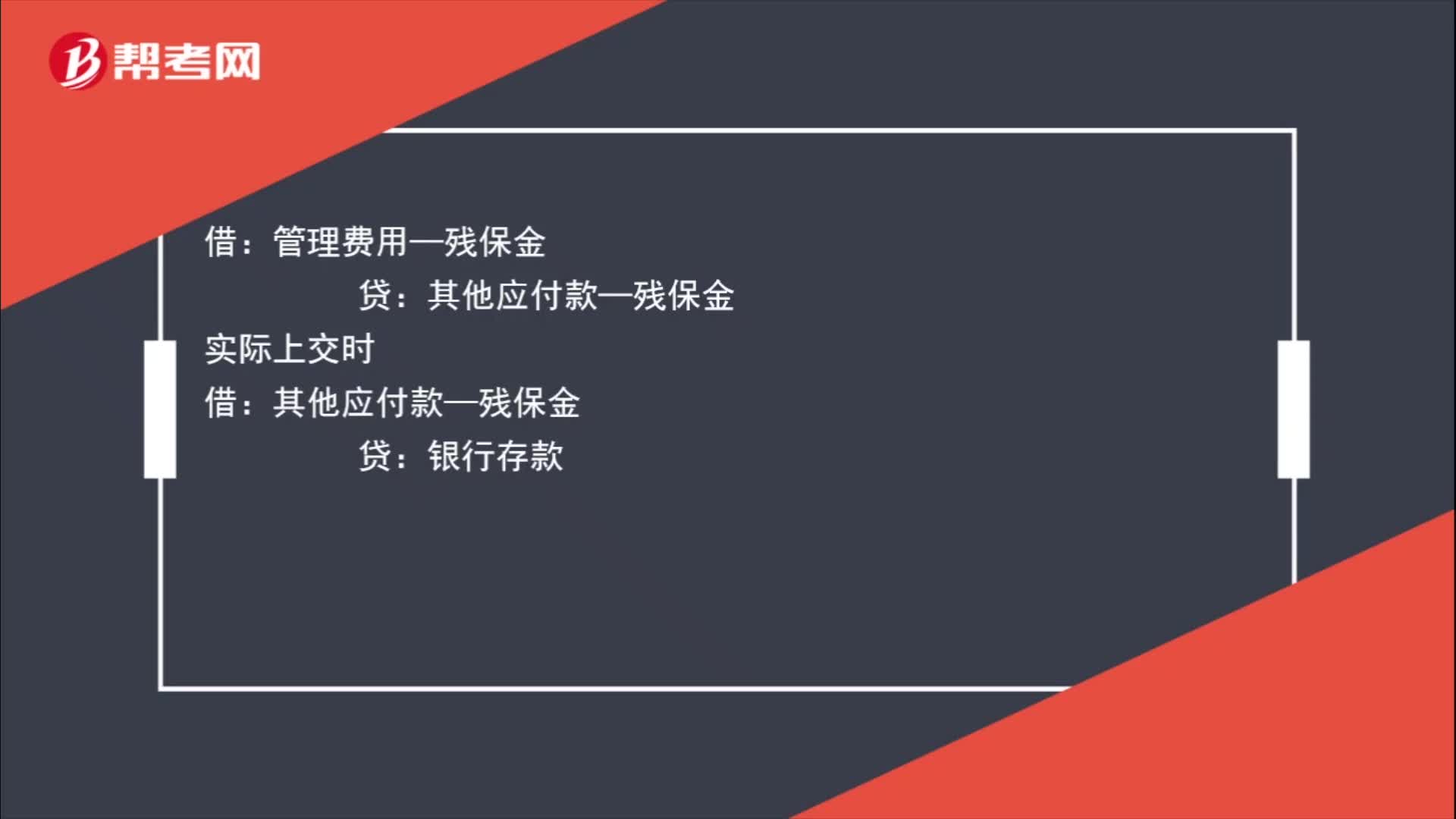

00:32

00:32残保金计提和缴纳怎么做会计分录?:残保金计提和缴纳怎么做会计分录?管理费用——残保金:实际上交时借其他应付款——残保金贷银行存款

00:26

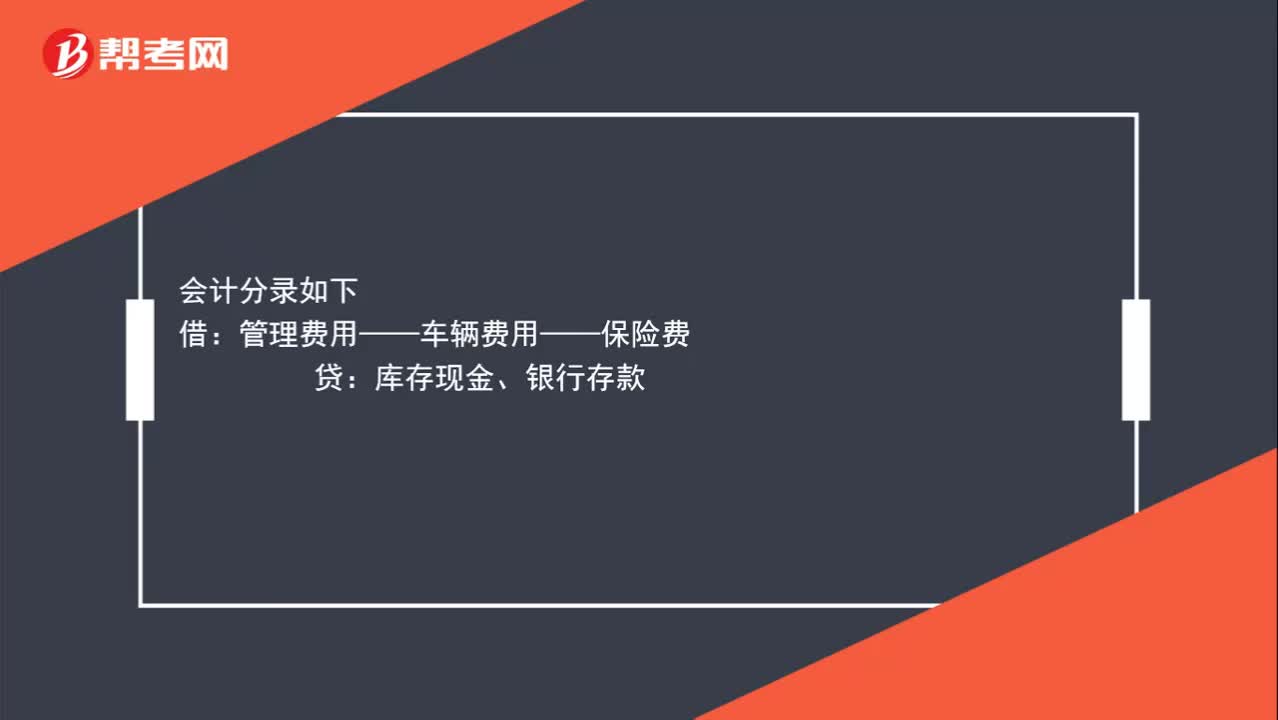

00:26给车交的保险怎么做会计分录?:给车交的保险怎么做会计分录?会计分录如下:借:管理费用——车辆费用——保险费贷库存现金、银行存款

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日