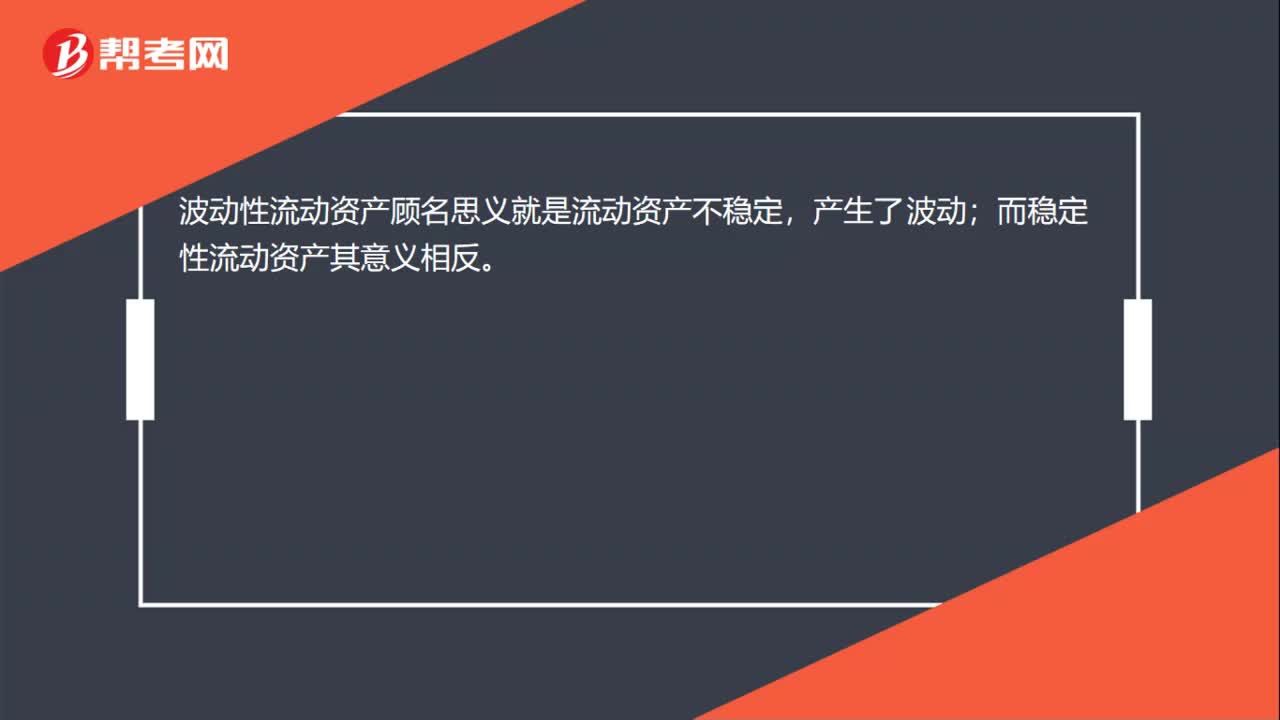

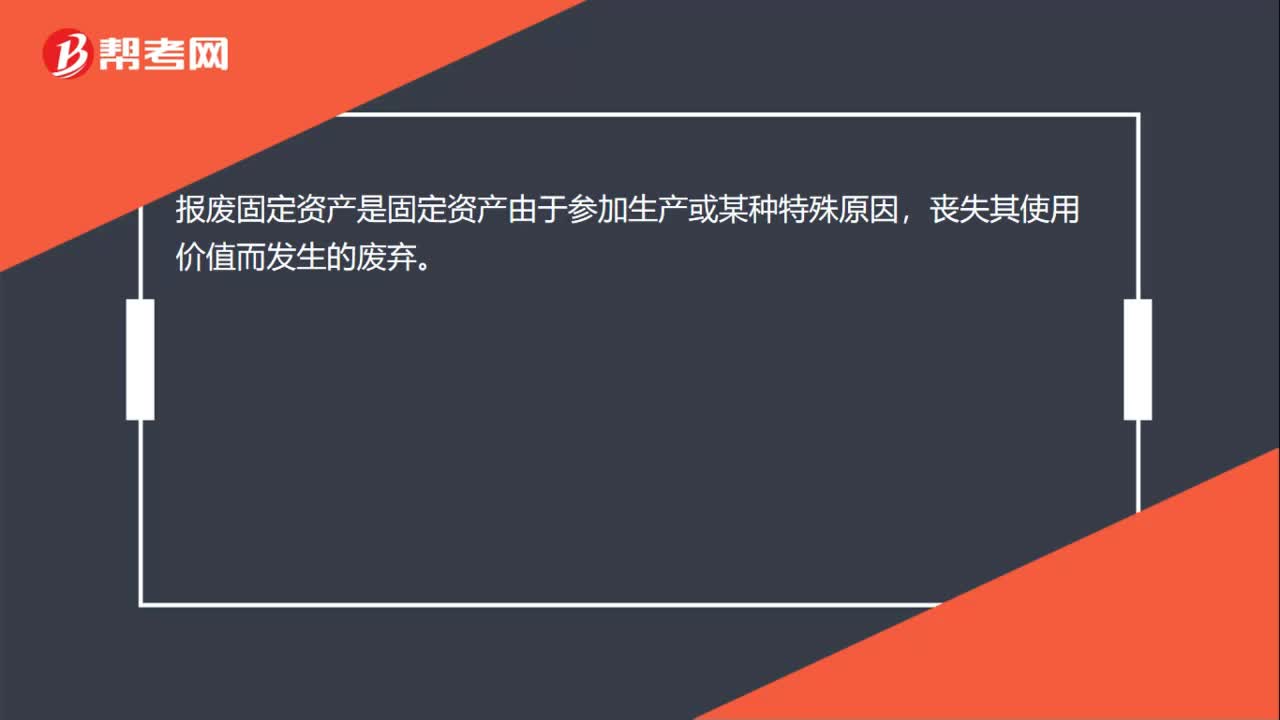

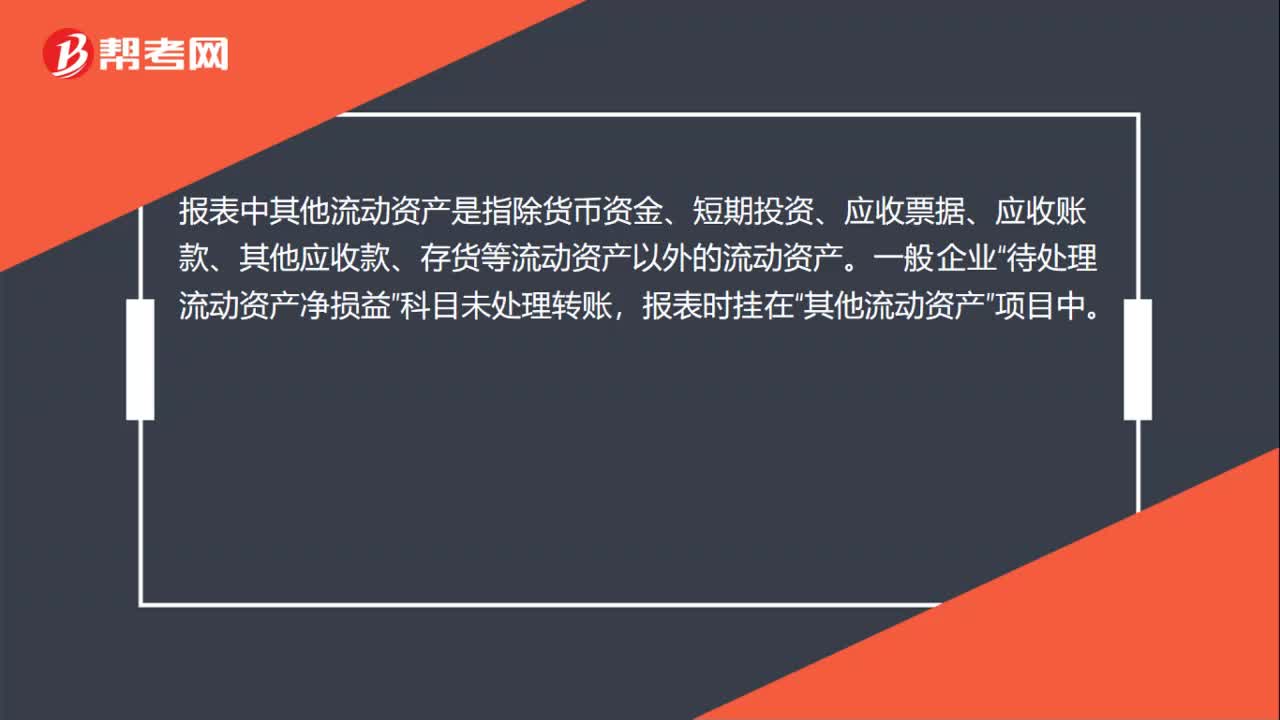

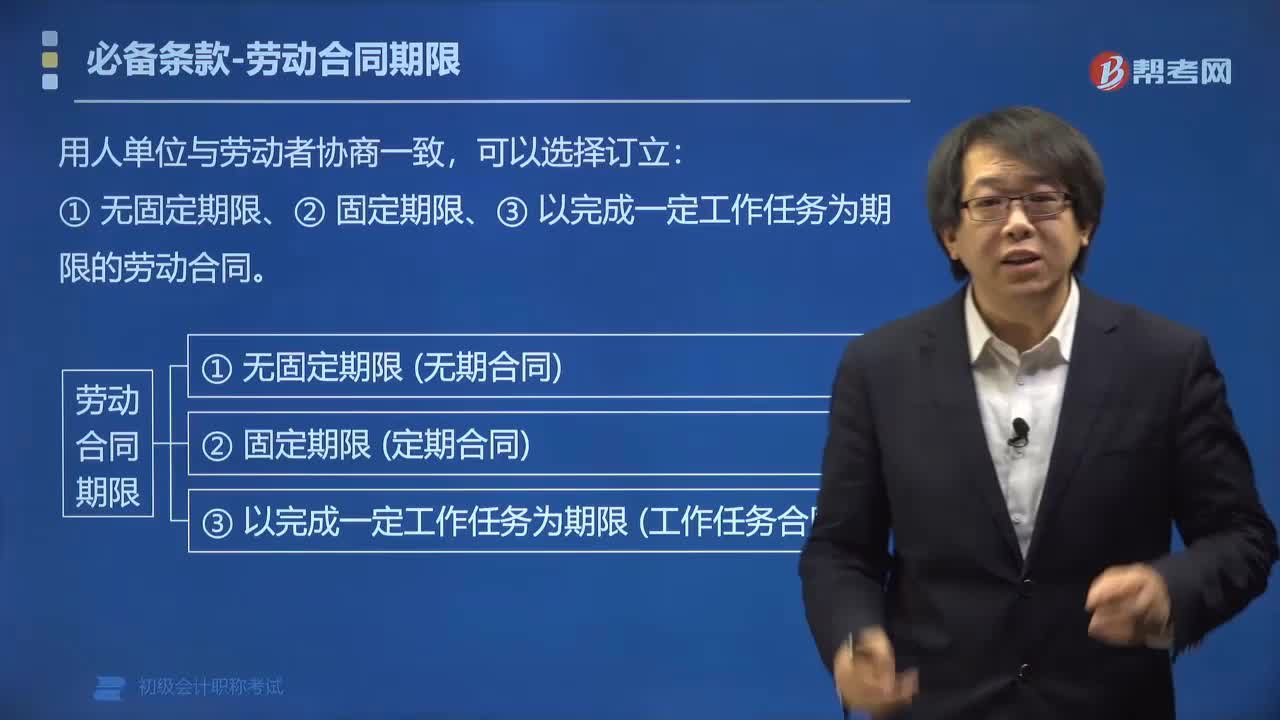

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

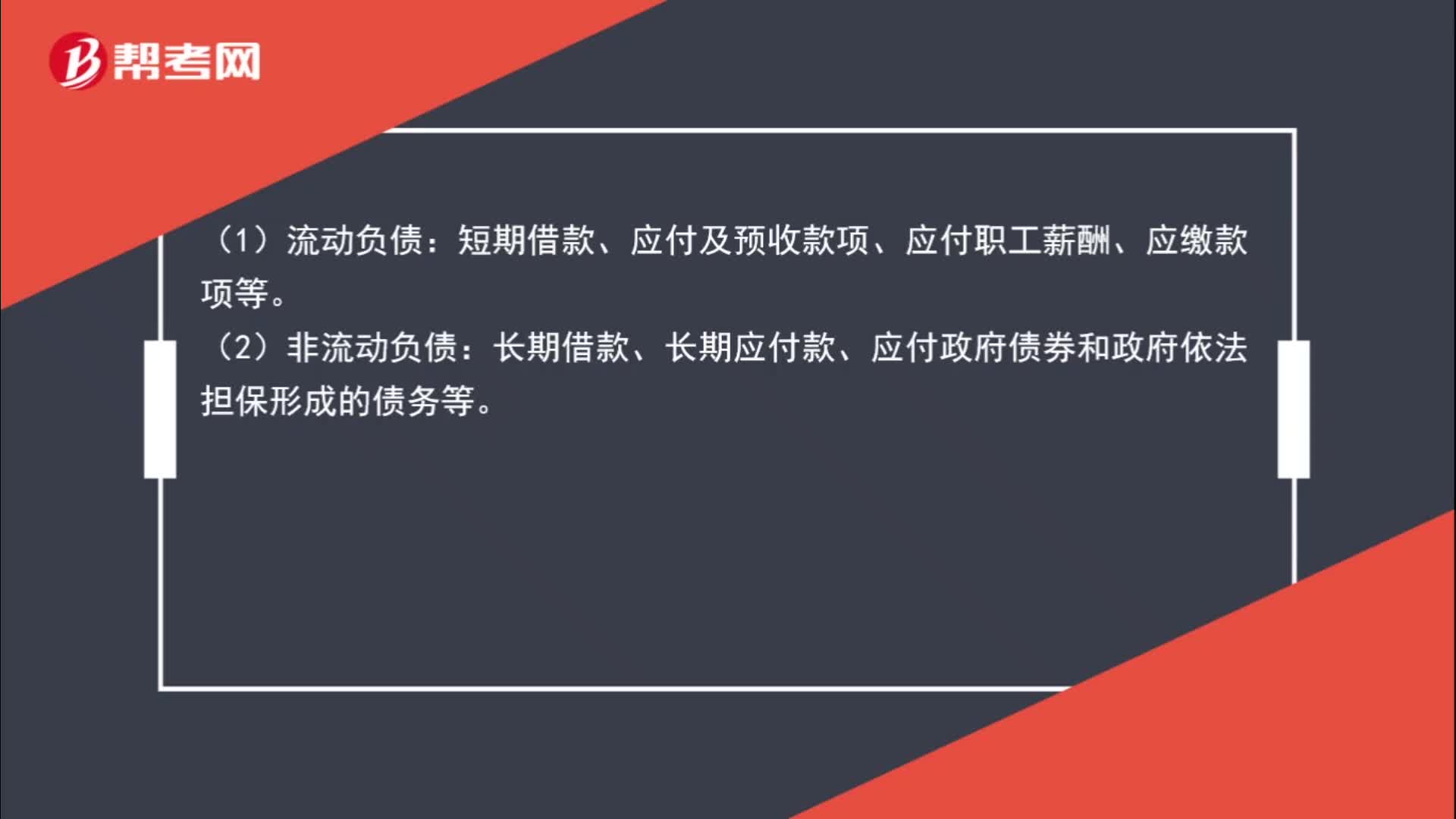

00:44政府单位非流动负债、流动负债都有哪些?:政府单位非流动负债、流动负债都有哪些?(1)流动负债:短期借款、应付及预收款项、应付职工薪酬、应缴款项等。(2)非流动负债:长期借款、长期应付款、应付政府债券和政府依法担保形成的债务等。

03:47

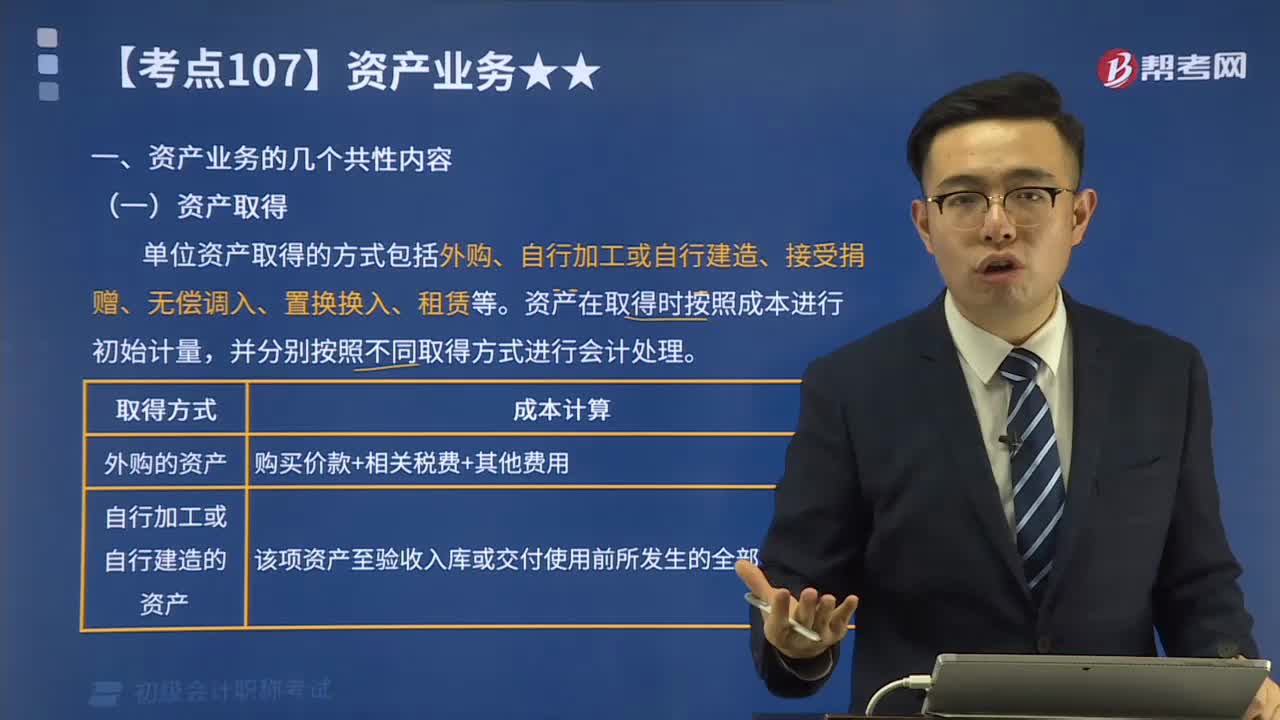

03:47资产业务的几个共性内容是什么?:资产业务的几个共性内容是什么?资产业务的共性内容是资产取得和资产处置。(一)资产取得。单位资产取得的方式包括外购、自行加工或自行建造、接受捐赠、无偿调入、置换换入、租赁等,资产在取得时按照成本进行初始计量。并分别按照不同取得方式进行会计处理,(二)资产处置。按照规定资产处置的形式包括无偿调拨、出售、出让、转让、置换、对外捐赠、报废、毁损以及货币性资产损失核销等

00:34

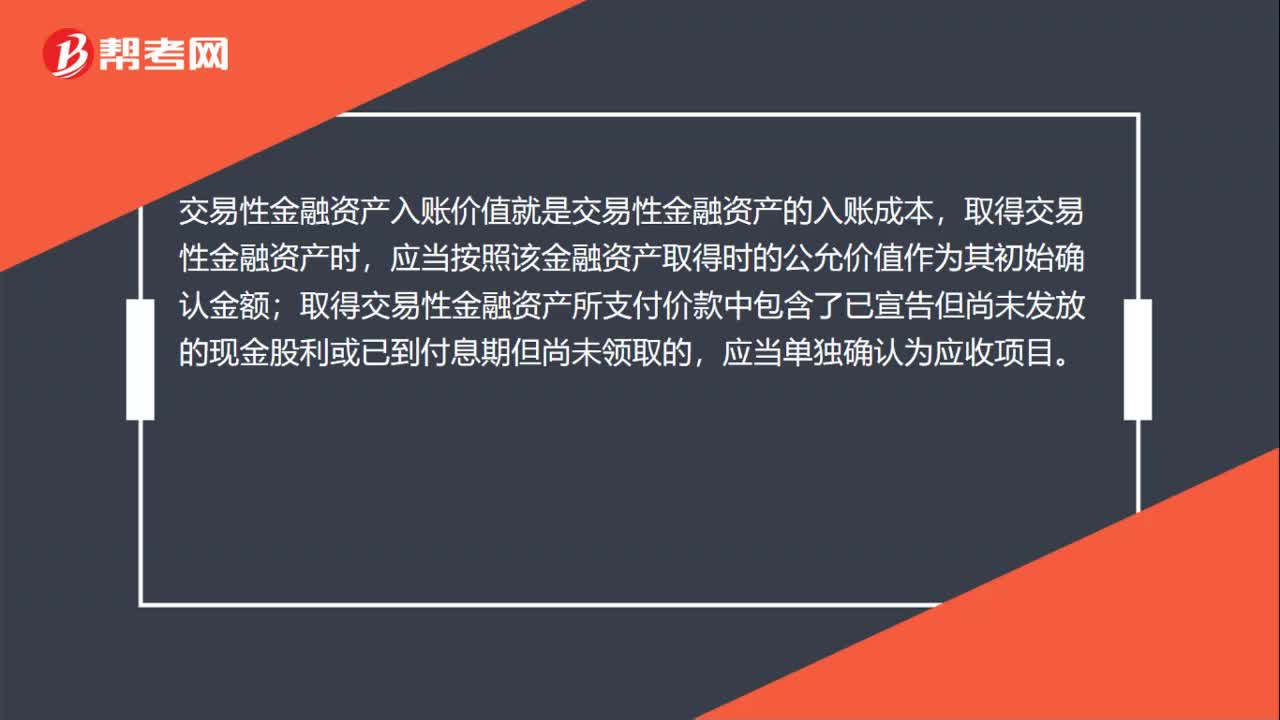

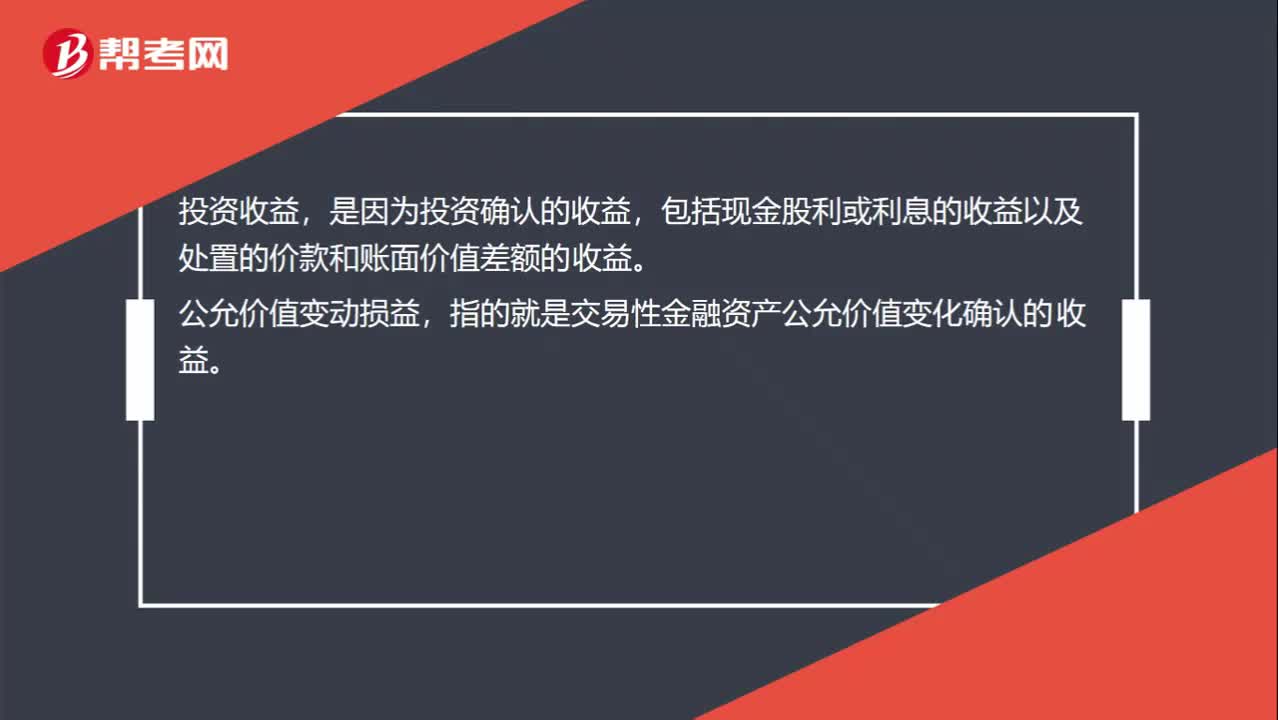

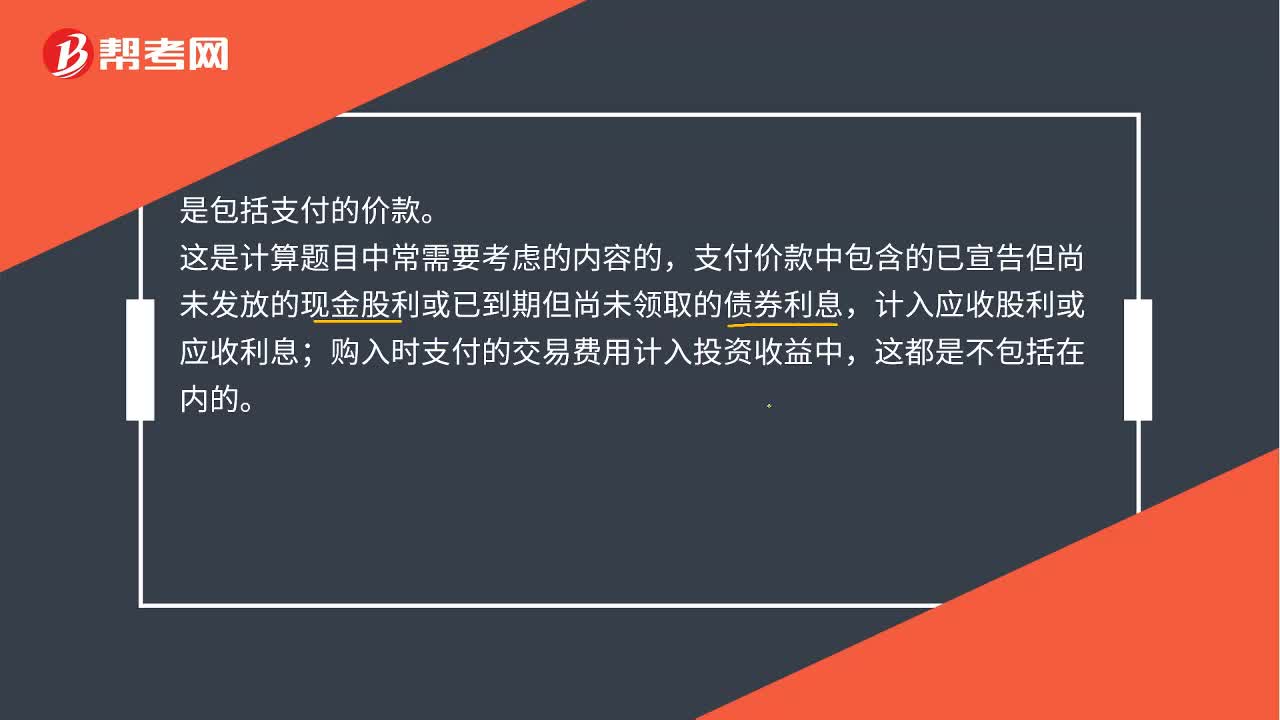

00:34交易性金融资产入账价值是什么?:交易性金融资产入账价值是什么?是包括支付的价款。这块注意排除法,就是看什么不属于,这是计算题目中常需要考虑的内容的,支付价款中包含的已宣告但尚未发放的现金股利或已到期但尚未领取的债券利息,计入应收股利或应收利息;购入时支付的交易费用计入投资收益中,这都是不包括在内的。

00:35

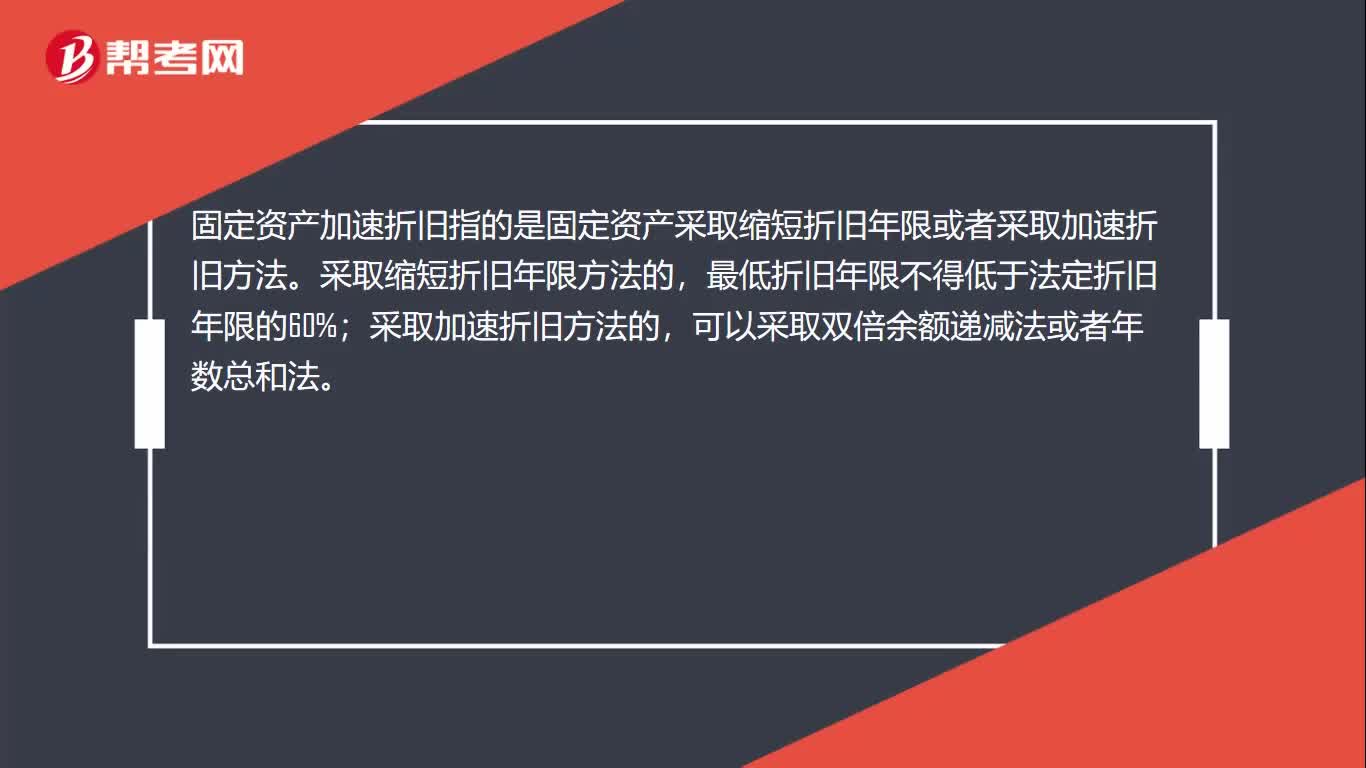

00:35固定资产加速折旧是什么?:固定资产加速折旧是什么?固定资产加速折旧指的是固定资产采取缩短折旧年限或者采取加速折旧方法。采取缩短折旧年限方法的,最低折旧年限不得低于法定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

00:39

00:39固定资产计提折旧是什么?:固定资产计提折旧是什么?固定资产折旧是指企业在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净值后的金额,已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

01:23

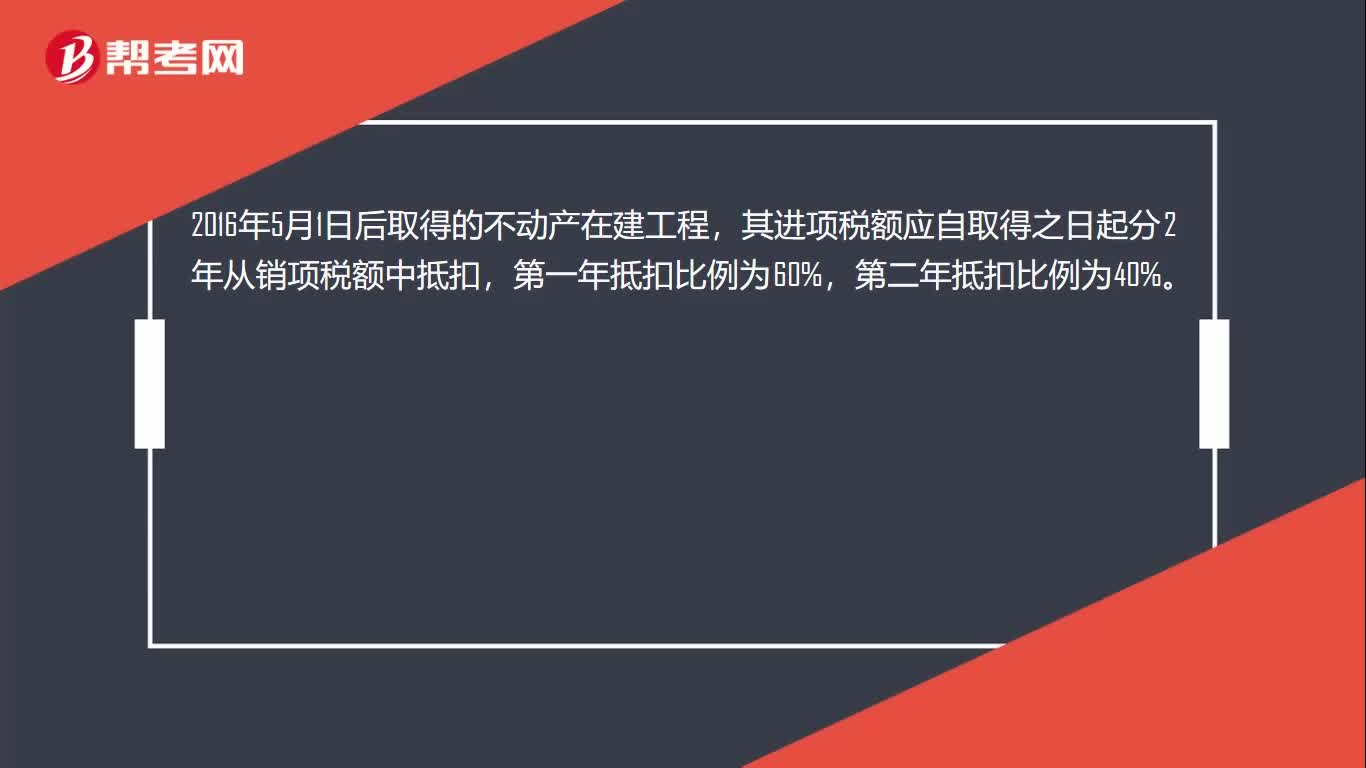

01:23固定资产抵扣范围是什么?:固定资产抵扣范围是什么?购进固定资产取得增值税专用发票都可以抵扣销项税额,但是购进用于非应税项目、免税项目、集体福利或者个人消费的固定资不允许抵扣进项税额。取得不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得不动产,不包括房地产开发企业自行开发的房地产项目。融资租入的不动产以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

12:05

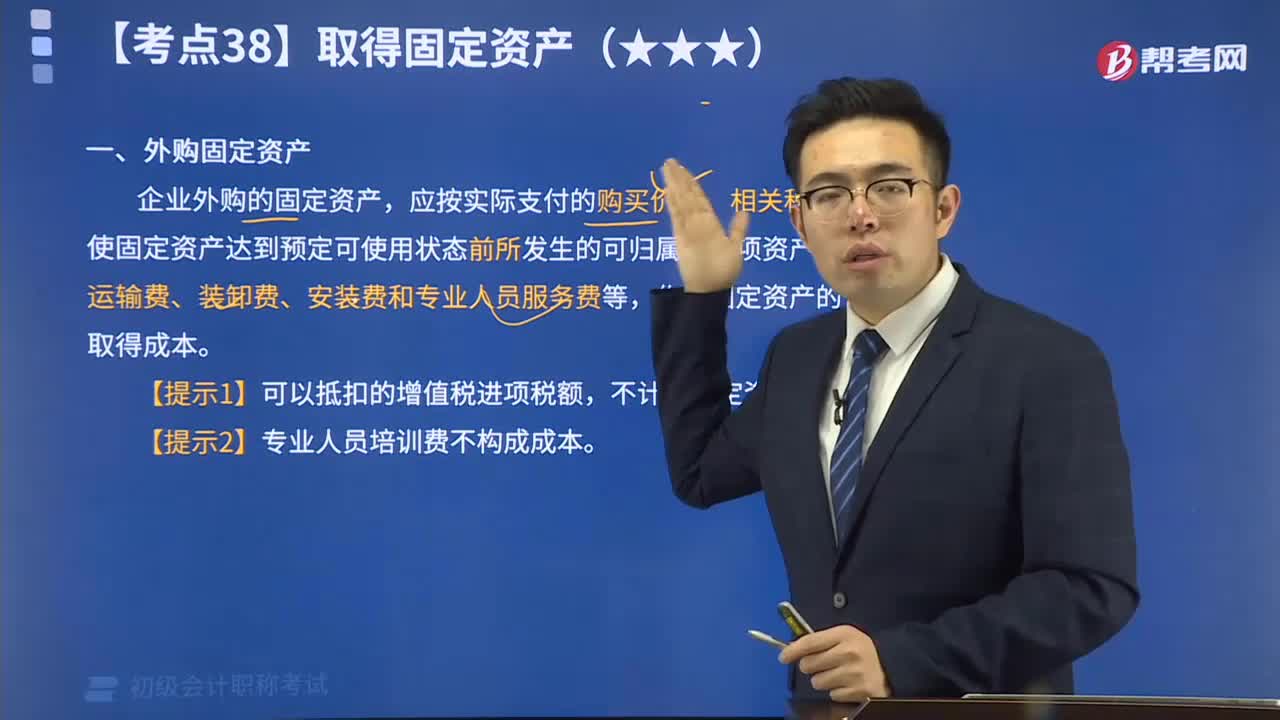

12:05速记什么外购固定资产?:外购固定资产:企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。 【提示1】可以抵扣的增值税进项税额,不计入固定资产成本。 【提示2】专业人员培训费不构成成本。

19:36

19:36带你秒懂什么是取得交易性金融资产?:企业取得交易性金融资产时,应当按照该交易性金融资产取得时的公允价值作为其初始入账金额,记入“交易性金融资产—成本”科目。

04:57

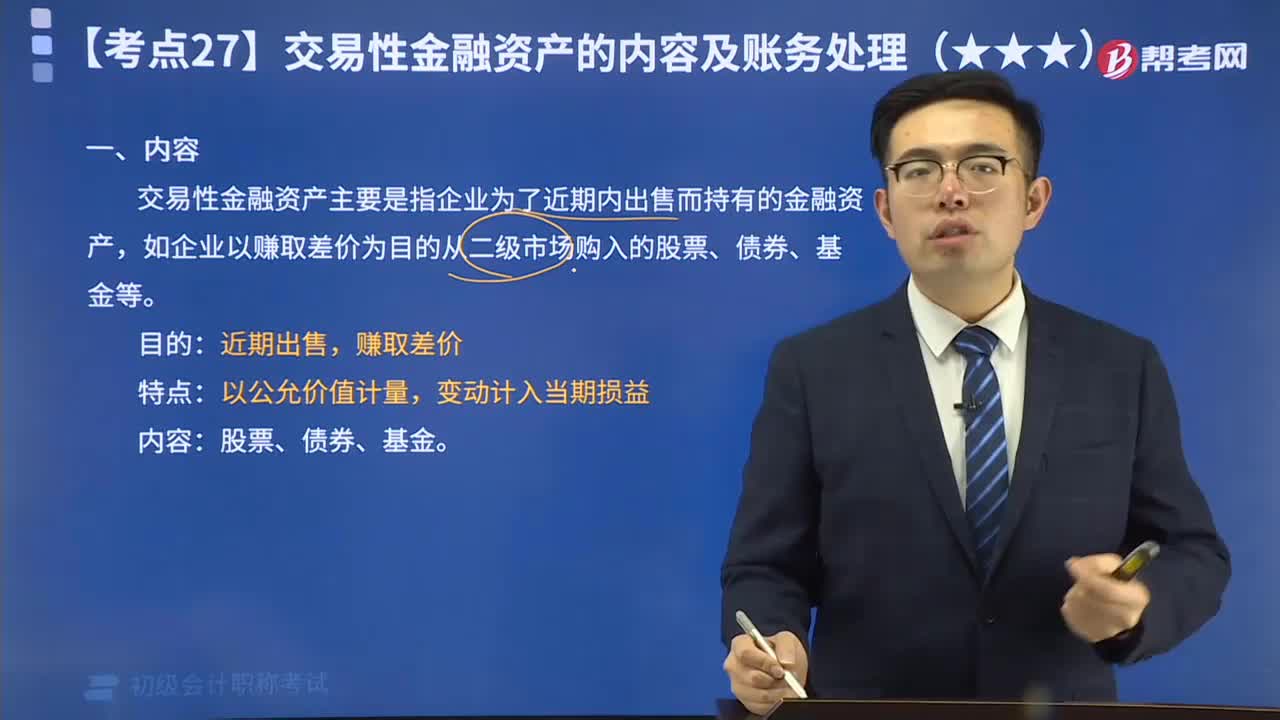

04:57带你秒懂什么是交易性金融资产?:交易性金融资产主要是指企业为了近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日