下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

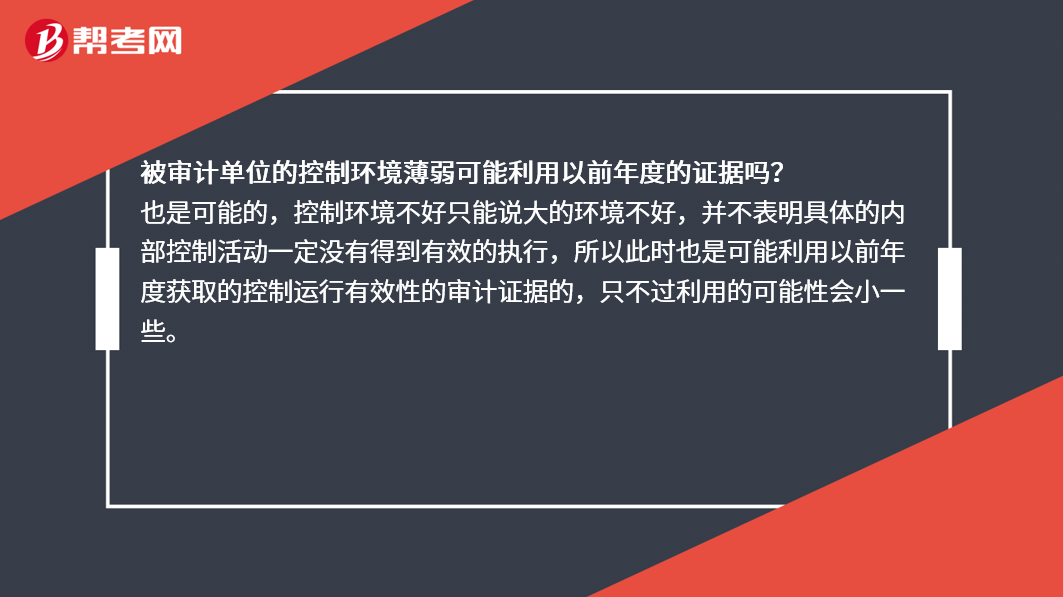

被审计单位的控制环境薄弱可能利用以前年度的证据吗?

也是可能的,控制环境不好只能说大的环境不好,并不表明具体的内部控制活动一定没有得到有效的执行,所以此时也是可能利用以前年度获取的控制运行有效性的审计证据的,只不过利用的可能性会小一些。

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

03:03

03:03善意取得制度有什么样的制度价值?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。能够均衡所有权人和善意受让人利益。善意取得制度有关于赃物是否适用善意取得和关于不动产是否适用善意取得这两方面的研究。善意取得制度的制度价值:无处分权人将不动产或者动产转让给受让人的“受让人取得该不动产或者动产的所有权。

11:42

11:42被审计单位管理层(责任方)的含义是什么?:这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),A.确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的,D.确定管理层是否认可并理解其与财务报表相关的责任。C.管理层应当向注册会计师提供必要的工作条件,D.管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

08:35

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日