下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:42

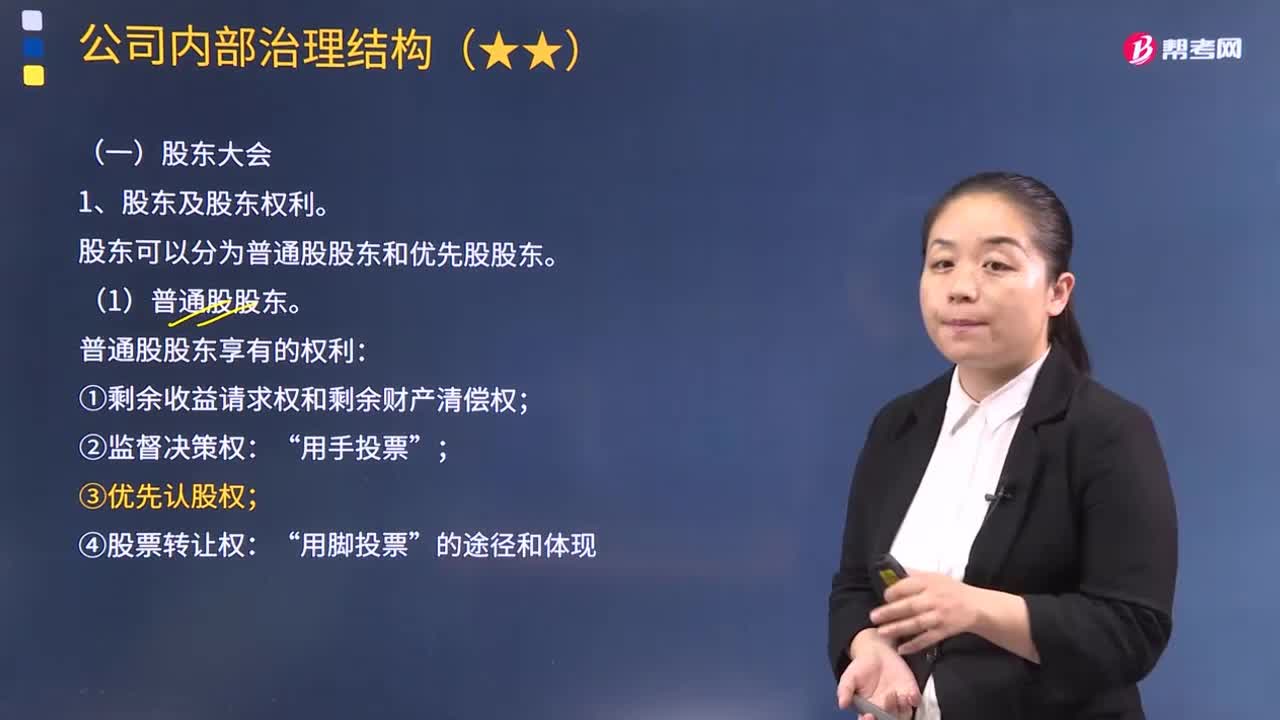

10:42股东的建议和质询权、增资优先认缴权和股利分配请求权分别是什么?:股东的建议和质询权、增资优先认缴权和股利分配请求权分别是什么?本文重点介绍股东的建议和质询权、增资优先认缴权和股利分配请求权。①有限责任公司的股东按照实缴的出资比例分取红利,股东请求公司分配利润案件,其他股东基于同一分配方案请求分配利润并申请参加诉讼的。公司拒绝分配利润且其关于无法执行决议的抗辩理由不成立的,人民法院应当判决公司按照决议载明的具体分配方案向股东分配利润。

00:57

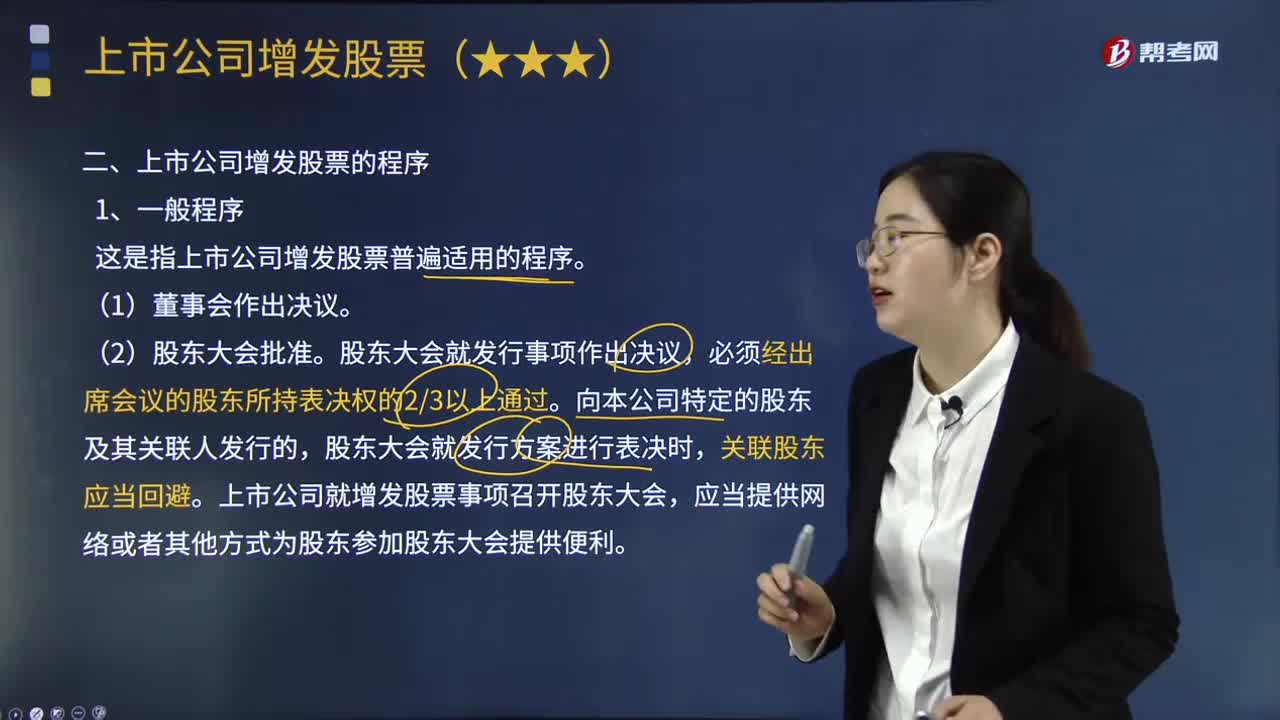

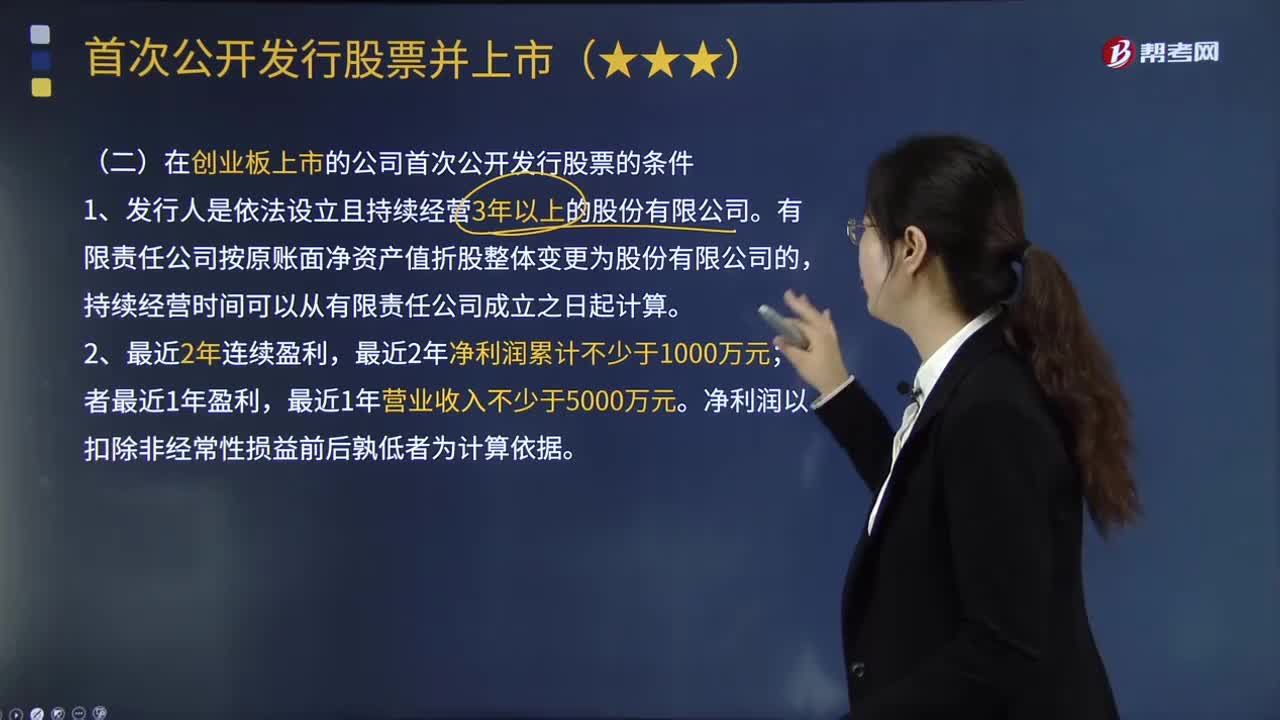

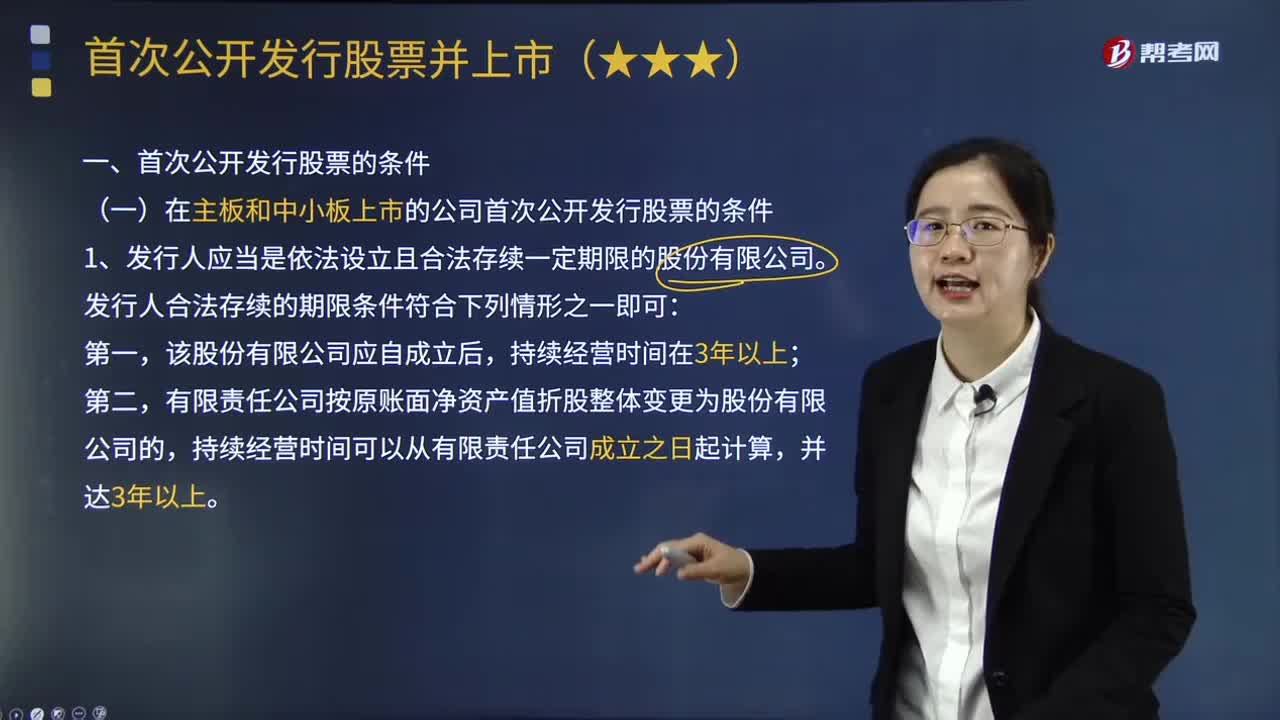

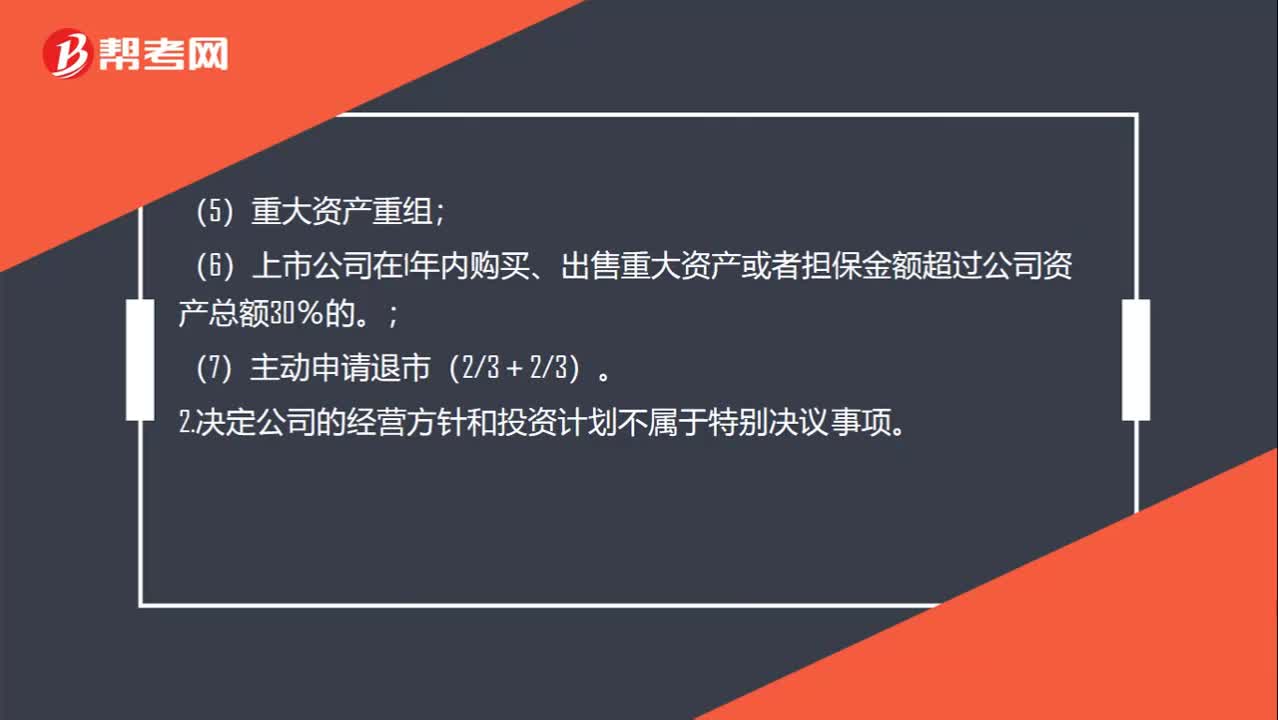

00:57上市公司股东大会的特别决议有哪些?:上市公司股东大会的特别决议有哪些?1.上市公司的下列事项,应当经出席股东大会的股东所持表决权的23以上通过:(1)修改公司章程;(2)增加或者减少注册资本;(3)公司合并、分立、解散;(4)变更公司形式;(6)上市公司在1年内购买、出售重大资产或者担保金额超过公司资产总额30%的。(7)主动申请退市(23+23)。2.决定公司的经营方针和投资计划不属于特别决议事项。

07:12

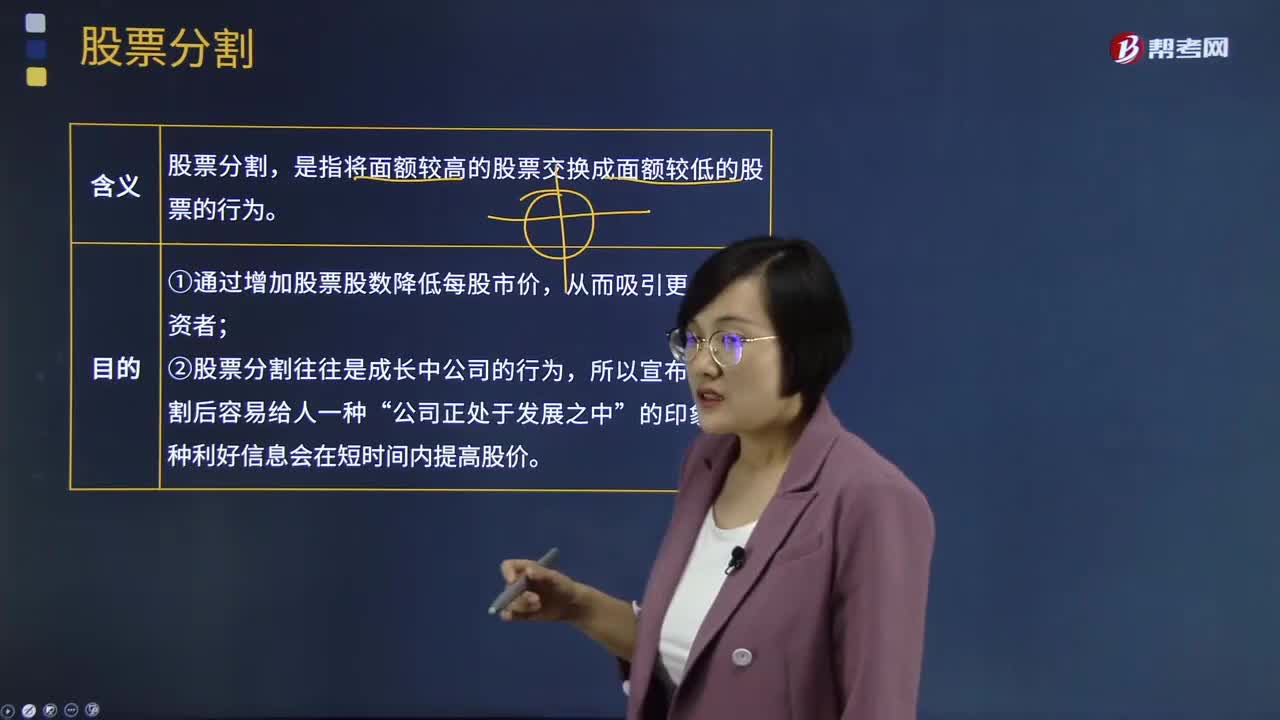

07:12什么是股票分割?:股票分割是指将面额较高的股票交换成面额较低的股票的行为。①通过增加股票股数降低每股市价,②股票分割往往是成长中公司的行为,所以宣布股票分割后容易给人一种“若按1股换成2股的比例进行股票分割,那么股票分割前的每股收益为2.2元(440 000÷200 000)。【2017年注册会计师考试真题】实施股票分割和股票股利产生的效果相似,A.降低股票每股面值,【解析】股票分割会降低股票每股面值。

04:19

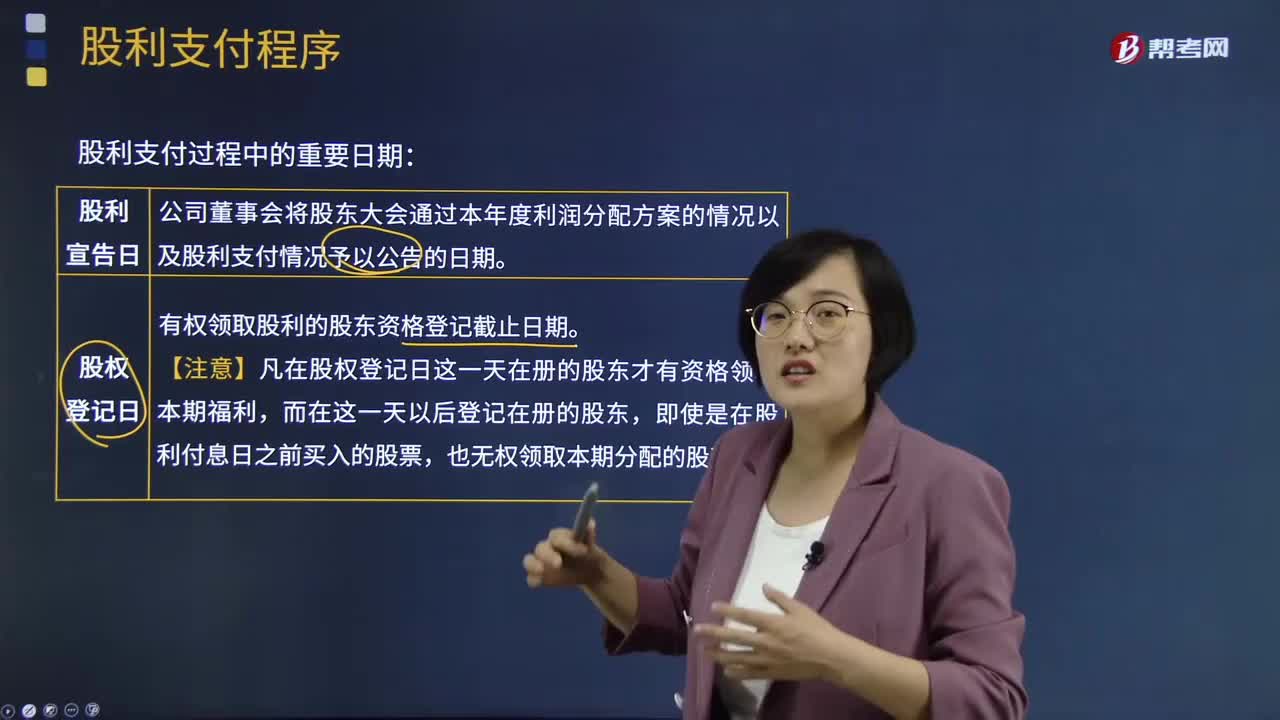

04:19股利的支付程序是怎样的?:要向股东宣布发放股利的方案,并确定股权登记日、除息日和股利发放日。即股东大会决议通过并由董事会将股利支付情况予以公告的日期。公告中将宣布每股应支付的股利、股权登记日、除息日以及股利支付日。即有权领取本期股利的股东资格登记截止日期。成为公司在册股东的投资者都可以作为股东享受公司分派的股利。【注意】在这一天之后取得股票的股东则无权领取本次分派的股利。即领取股利的权利与股票分离的日期。

02:49

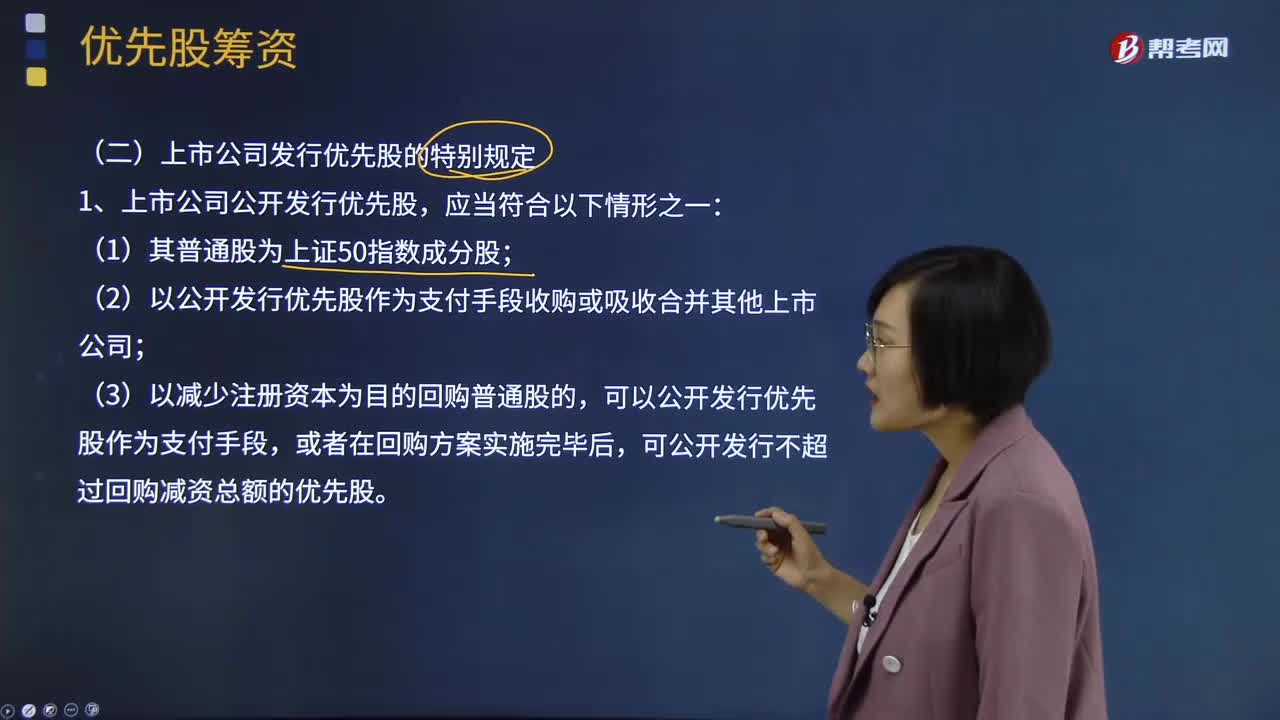

02:49上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

01:02

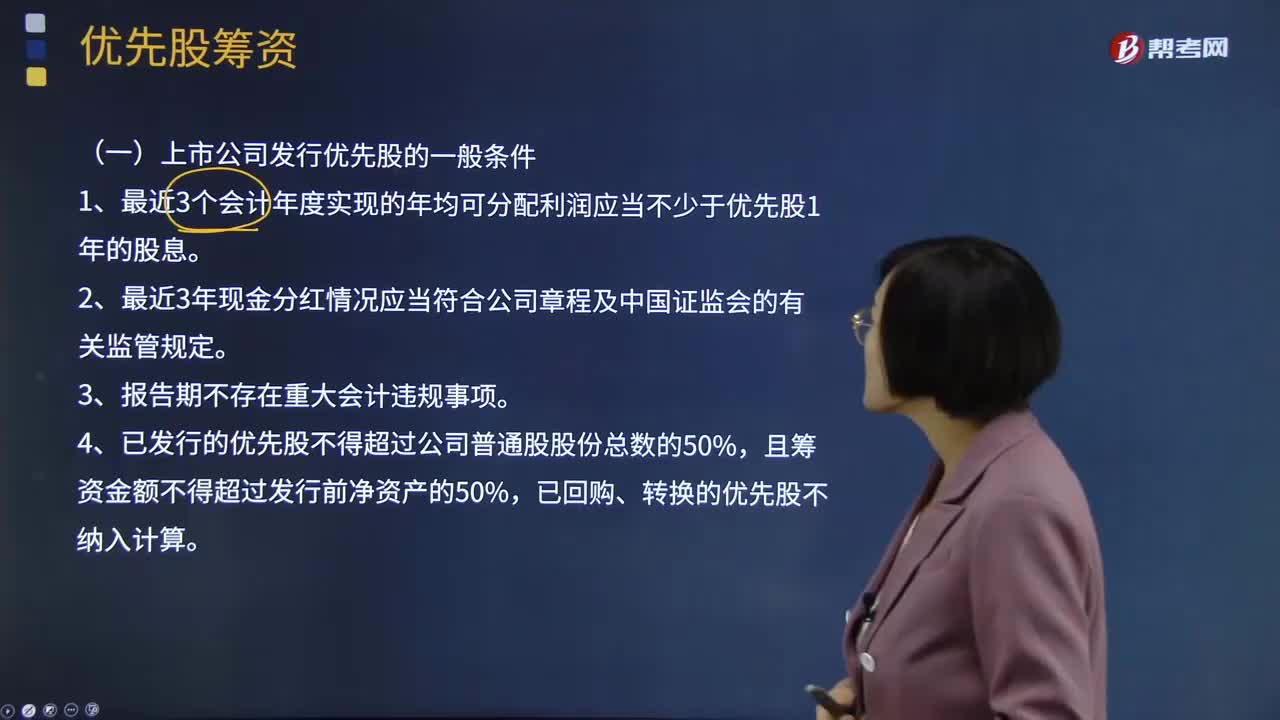

01:02上市公司发行优先股的一般条件有哪些?:持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。优先股筹集的资本属于权益资本。优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,能满足国外投资者对风险和收益方面的要求。上市公司发行优先股的一般条件:1、最近3个会计年度实现的年均可分配利润应当不少于优先股1年的股息。2、最近3年现金分红情况应当符合公司章程及中国证监会的有关监管规定。

02:52

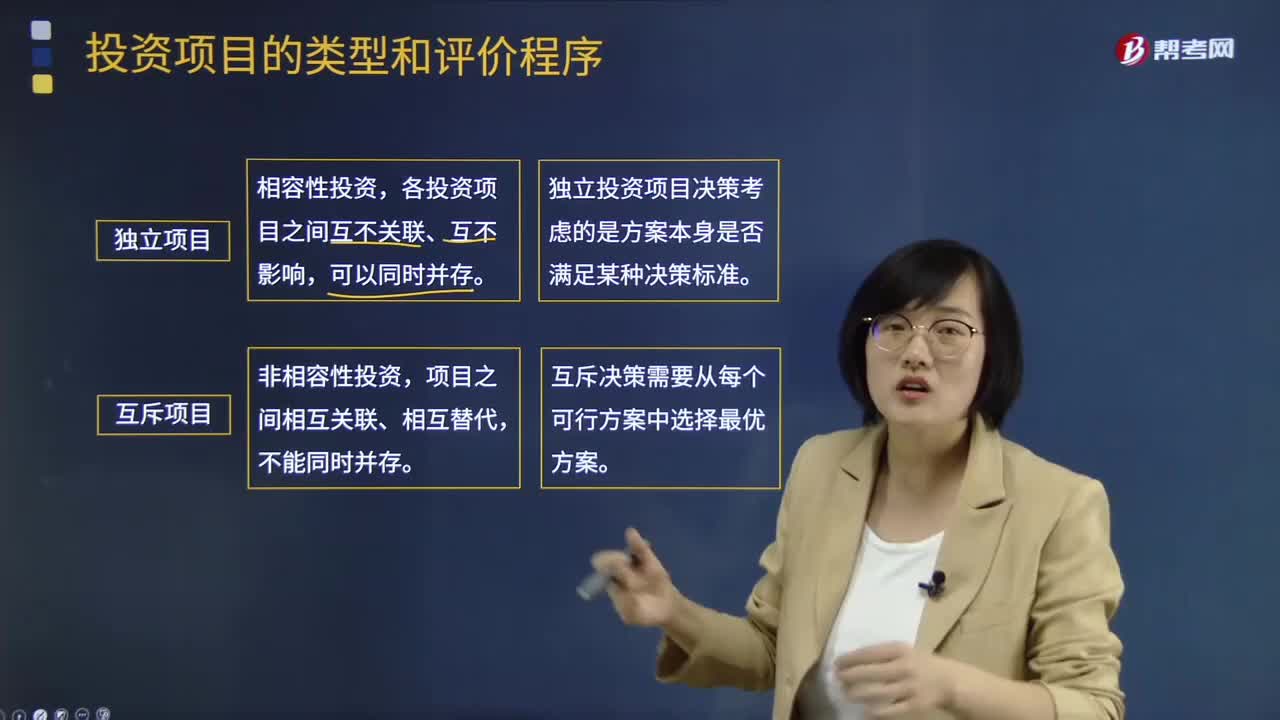

02:52投资项目的类型和评价程序分别是什么?:投资项目的类型和评价程序分别是什么?投资项目的类型可以按照两种类别进行分类:所投资对象、投资项目之间的相互关系。(一)按所投资对象分类:1.新产品开发或现有产品的规模扩张项目:3.研究与开发项目,(二)按投资项目之间的相互关系分类。各投资项目之间互不关联、互不影响,独立投资项目决策考虑的是方案本身是否满足某种决策标准。互斥决策需要从每个可行方案中选择最优方案(三)投资项目的评价程序

06:13

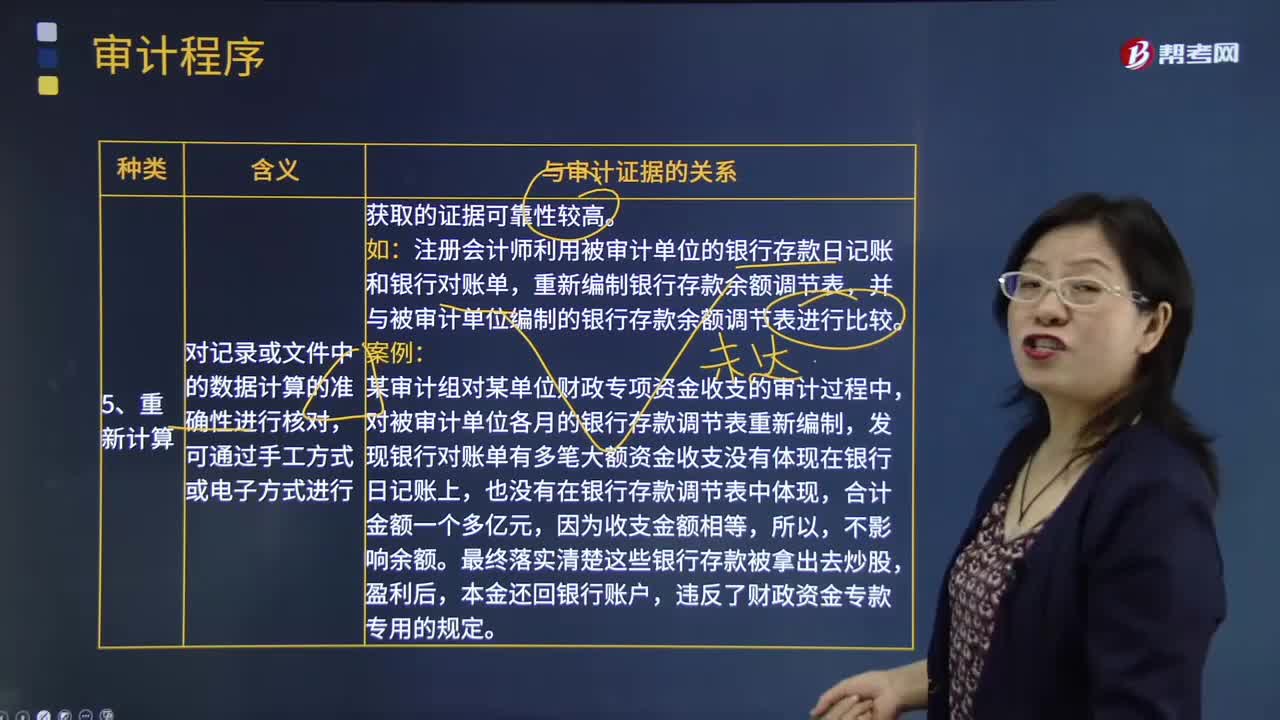

06:13审计程序的种类中重新计算、分析程序与重新执行的含义分别是什么?:审计程序的种类中重新计算、分析程序与重新执行的含义分别是什么?重新计算是指注册会计师对记录或文件中的数据计算的准确性进行核对。重新执行是指注册会计师独立执行原本作为被审计单位内部控制组成部分的程序或控制。对记录或文件中的数据计算的准确性进行核对。注册会计师利用被审计单位的银行存款日记账和银行对账单,重新编制银行存款余额调节表。并与被审计单位编制的银行存款余额调节表进行比较:

03:00

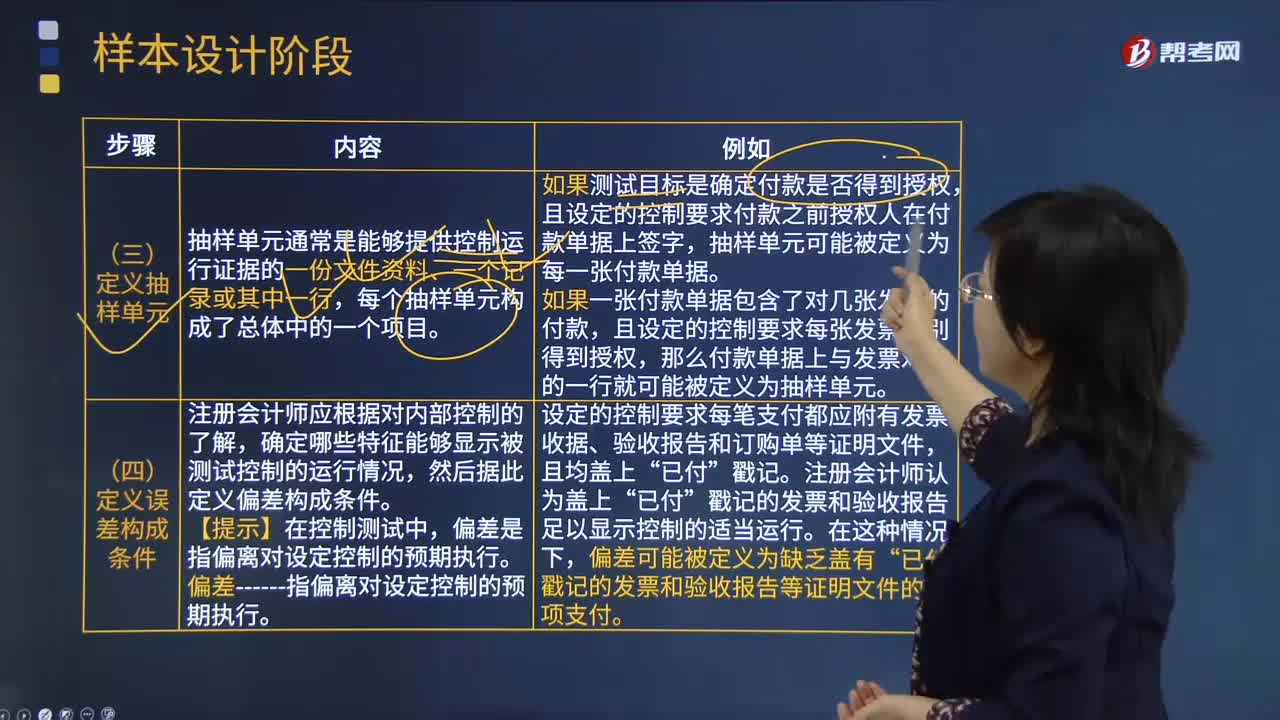

03:00样本设计阶段定义抽样单元和定义误差构成条件的含义分别是什么?:样本设计阶段定义抽样单元和定义误差构成条件的含义分别是什么?抽样单元通常是能够提供控制运行证据的一份文件资料、一个记录或其中一行。如果测试目标是确定付款是否得到授权,且设定的控制要求付款之前授权人在付款单据上签字。抽样单元可能被定义为每一张付款单据,且设定的控制要求每张发票分别得到授权。那么付款单据上与发票对应的一行就可能被定义为抽样单元,确定哪些特征能够显示被测试控制的运行情况。

04:29

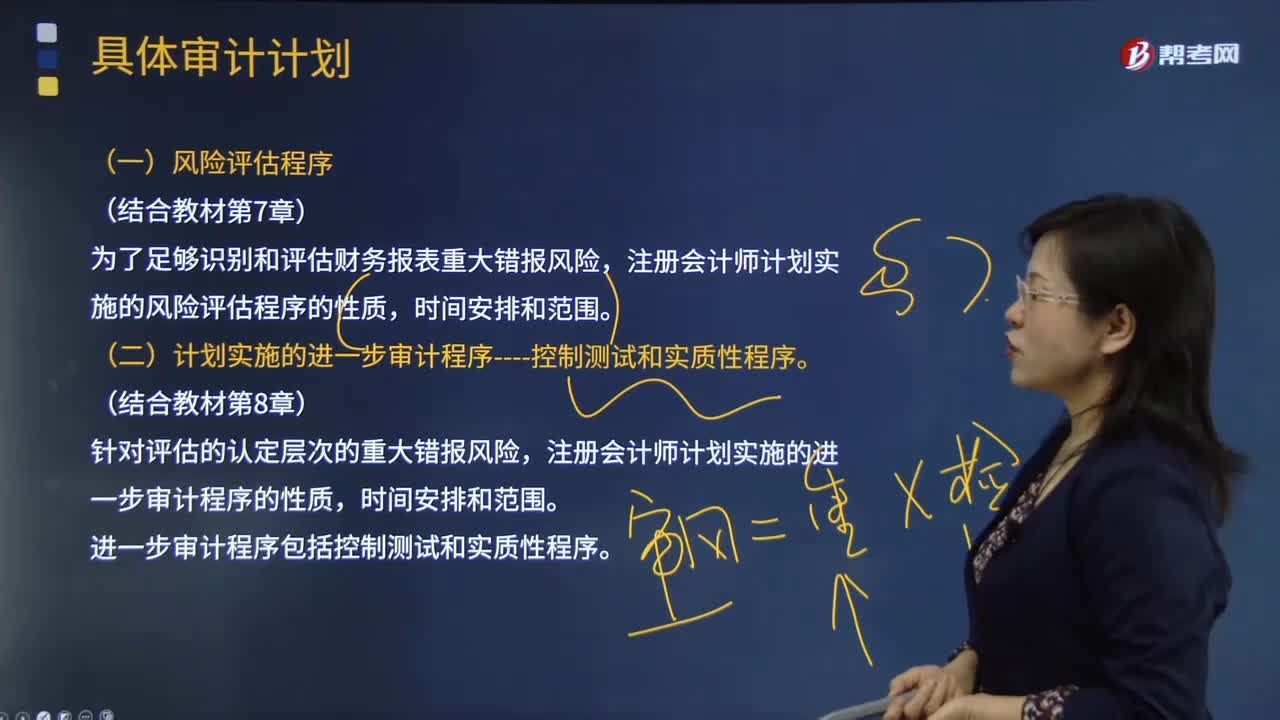

04:29风险评估程序与进一步审计程序的内容分别是什么?:风险评估程序与进一步审计程序的内容分别是什么?风险评估程序是指注册会计师为了解被审计单位及其环境。以识别和评估财务报表层次和认定层次的重大错报风险无论错报由于舞弊或错误导致而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围,注册会计师计划实施的风险评估程序的性质。(二)计划实施的进一步审计程序----控制测试和实质性程序,注册会计师计划实施的进一步审计程序的性质。

01:31

01:31优先股和普通股的区别是什么?:优先股和普通股的区别是什么?享有资产收益、参与重大决策和选择管理者等权利,而优先股股东一般不参与公司的日常经营管理。2.相对于普通股股东,优先股股东在公司利润和剩余财产的分配上享有优先权。3.普通股股东的股息收益并不固定,而优先股的股息收益一般是固定的,尤其对于具有强制分红条款的优先股而言,就应当按照约定的数额向优先股股东支付。4.普通股股东除了获取股息收益外。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日