下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:31

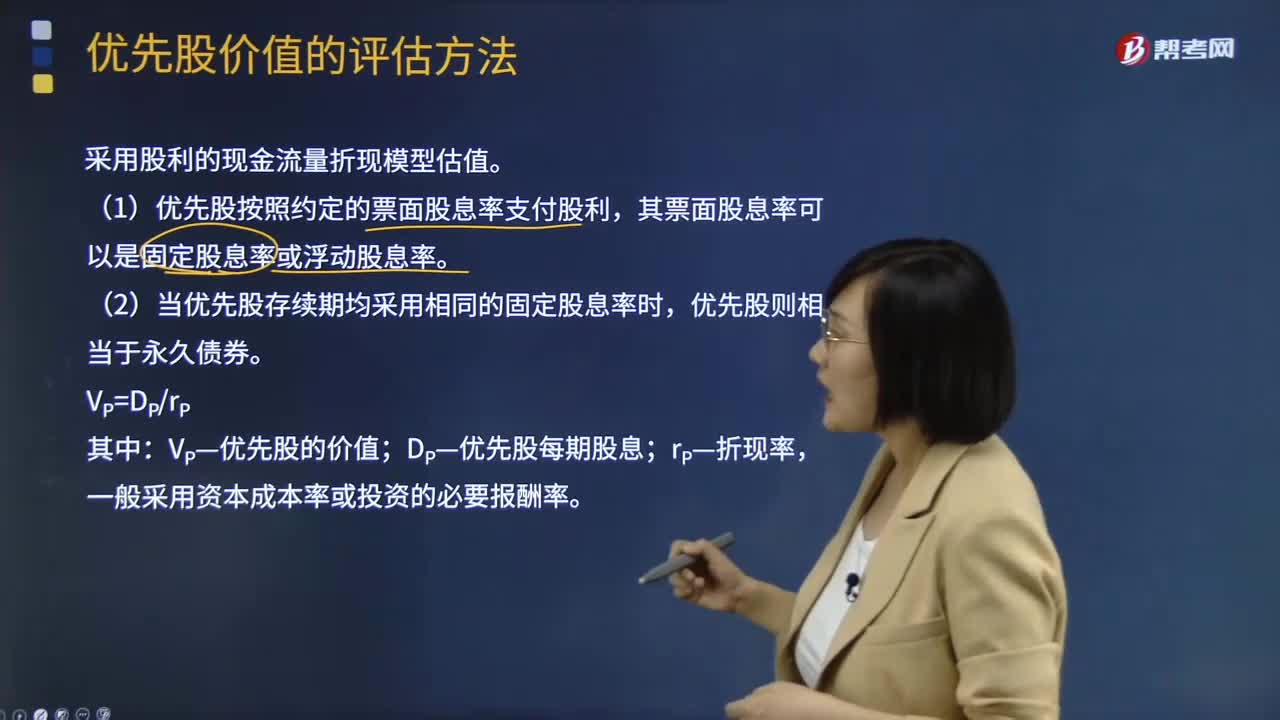

01:31优先股和普通股的区别是什么?:优先股和普通股的区别是什么?享有资产收益、参与重大决策和选择管理者等权利,而优先股股东一般不参与公司的日常经营管理。2.相对于普通股股东,优先股股东在公司利润和剩余财产的分配上享有优先权。3.普通股股东的股息收益并不固定,而优先股的股息收益一般是固定的,尤其对于具有强制分红条款的优先股而言,就应当按照约定的数额向优先股股东支付。4.普通股股东除了获取股息收益外。

11:01

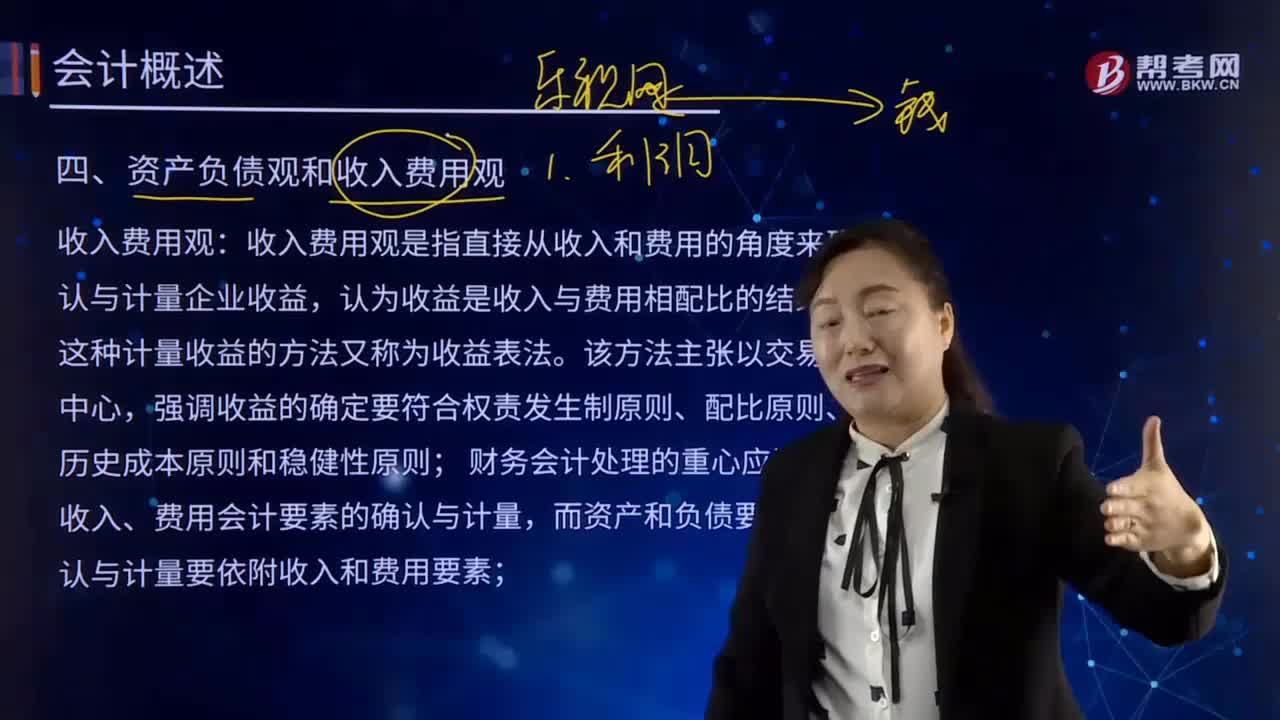

11:01资产负债观和收入费用观的含义分别是什么?:收入费用观是指直接从收入和费用的角度来确认与计量企业收益,收入费用观是指直接从收入和费用的角度来确认与计量企业收益,财务会计处理的重心应该是对收入、费用会计要素的确认与计量。而资产和负债要素的确认与计量要依附收入和费用要素,资产负债观直接从资产和负债的角度确认与计量企业的收益。首先要定义并规范由该类交易或事项产生的相关资产或负债或其对相关资产或负债造成影响的确认与计量。

00:28

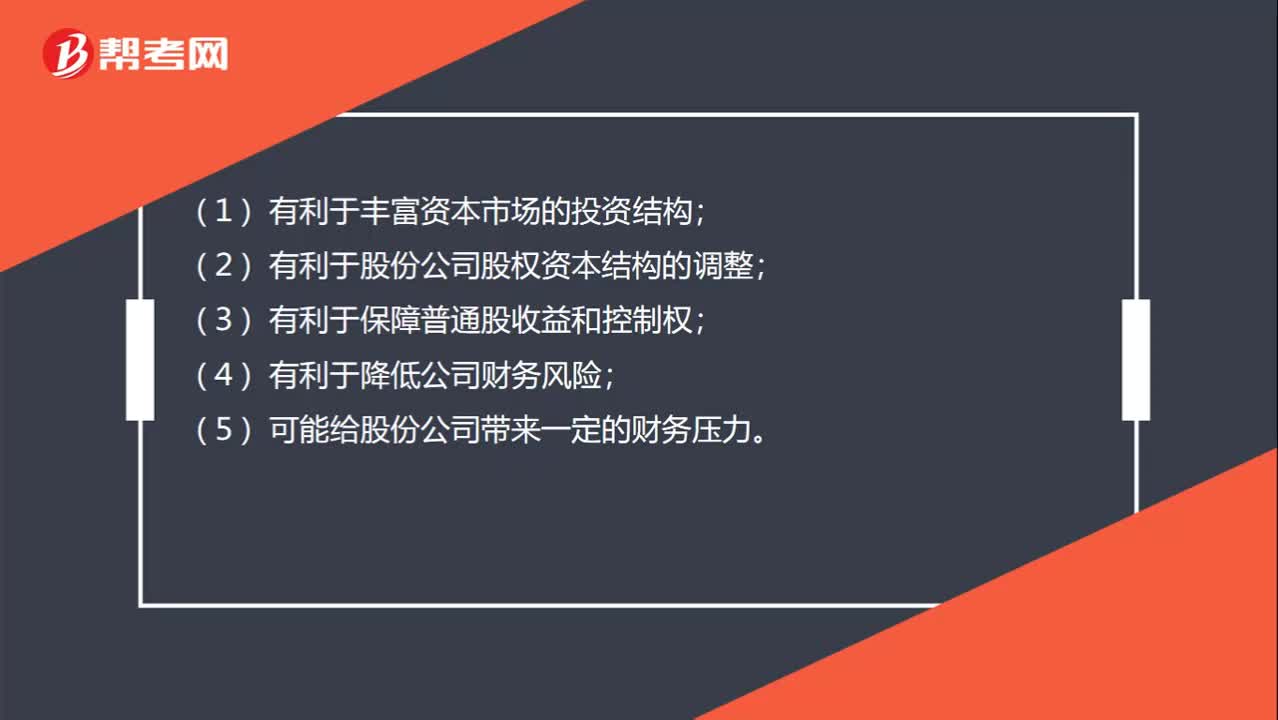

00:28可转换优先股的特点是什么?:可转换优先股的特点是什么?(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

02:54

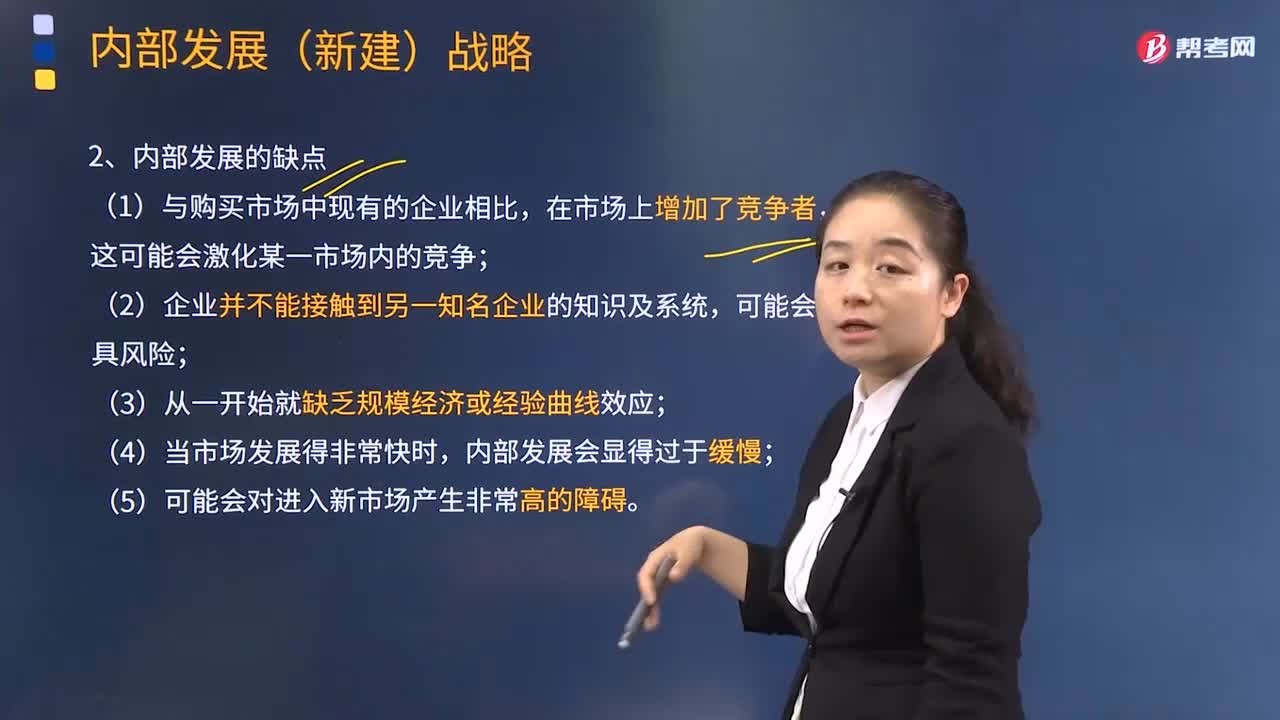

02:54采取内部发展的缺点有哪些?:采取内部发展的缺点有哪些?是企业在不收购其他企业的情况下利用自身的规模、利润、活动等内部资源来实现扩张。(1)与购买市场中现有的企业相比,这可能会激化某一市场内的竞争;(3)从一开始就缺乏规模经济或经验曲线效应;(4)当市场发展得非常快时,内部发展会显得过于缓慢;(5)可能会对进入新市场产生非常高的障碍。完全竞争条件下内生增长模型存在一定的缺陷:一是完全竞争假设条件过于严格。

01:14

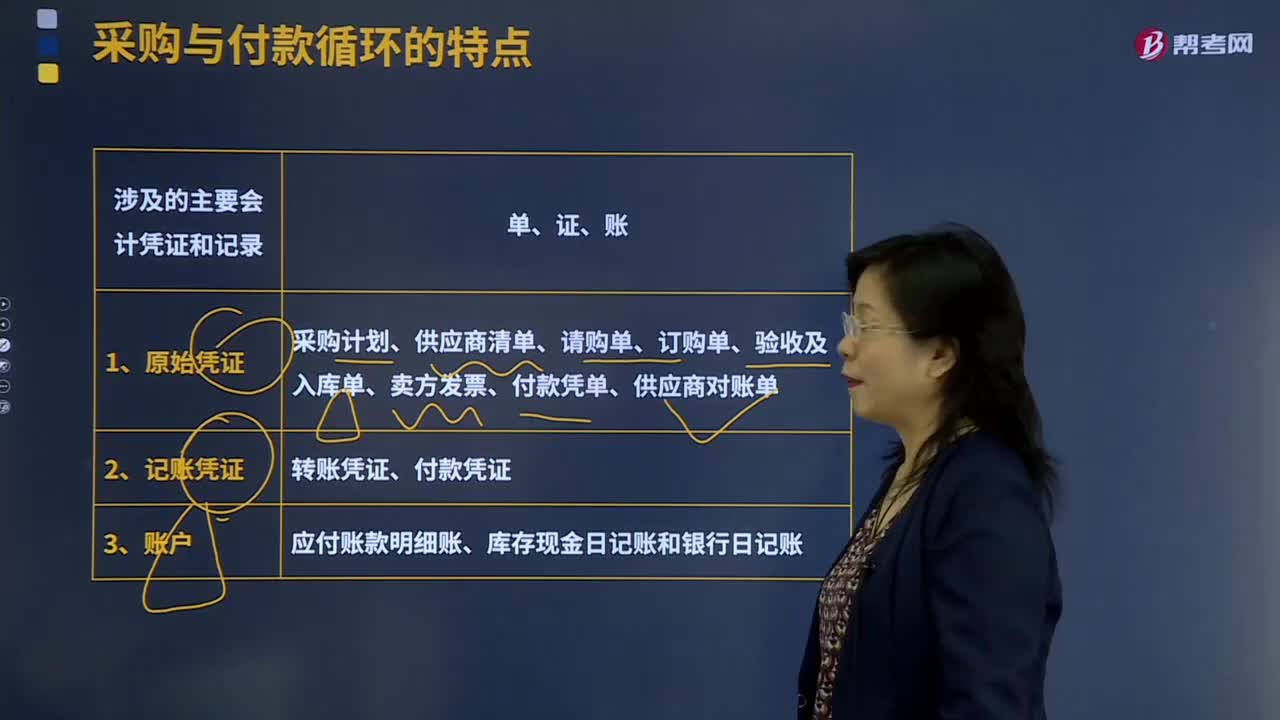

01:14采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?:采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?采购与付款交易通常要经过请购——订货——验收——付款这样的程序,处理采购与付款业务通常需要使用很多凭证和会计记录。采购计划是根据生产部门或其他使用部门的计划制定的包括采购物料、采购数量、需求日期等内容的计划表格,是由资产的使用部门或仓库管理部门填写的凭证,订购单是由采购部门填写的凭证。付款凭单是采购方企业的应付凭单部门编制的

06:16

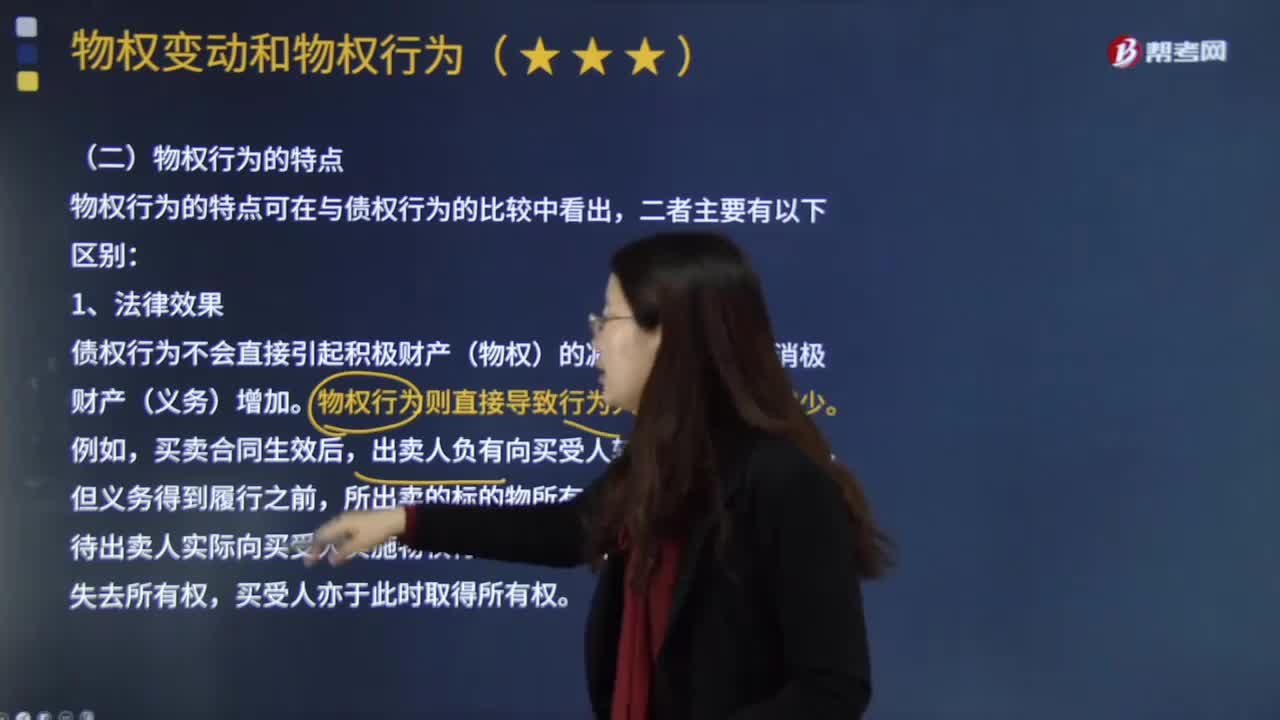

06:16物权行为的特点具体有哪些?:是指直接发生物权变动效果的要式法律行为。在物权变动的法律行为中。出卖人须为转移所有权的行为,债权行为不会直接引起积极财产(物权)的减少,物权行为则直接导致行为人积极财产的减少。出卖人负有向买受人转让所有权的义务,待出卖人实际向买受人实施物权行为、转让所有权后,物权行为使得物权发生变动。故出让人需要对标的物具有处分权,在得到真权利人追认或处分人取得处分权后或符合善意取得制度变得有效。

03:31

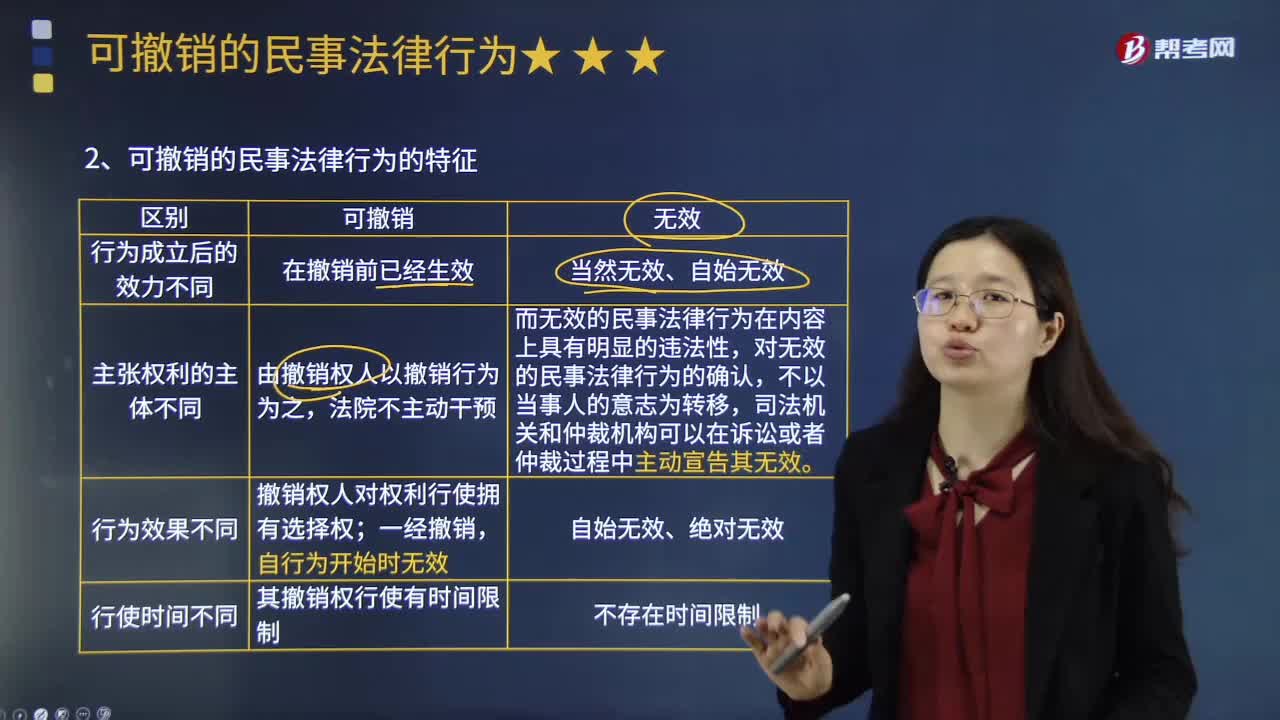

03:31可撒销的民事法律行为有哪些特点?:可由当事人请求人民法院或者仲裁机构予以撒销的民事法律行为。可撤销的民事法律行为在撤销前已经生效,可撤销的民事法律行为的撤销,无效民事法律行为在内容上具有明显的违法性,故对无效民事法律行为的确认,可撤销的民事法律行为的撤销权人对权利行使拥有选择权,当事人可以撤销其行为,可撤销民事法律行为将终局有效,可撤销的民事法律行为一经撤销,可撤销的民事法律行为,下列关于可撤销民事法律行为的表述中。

02:57

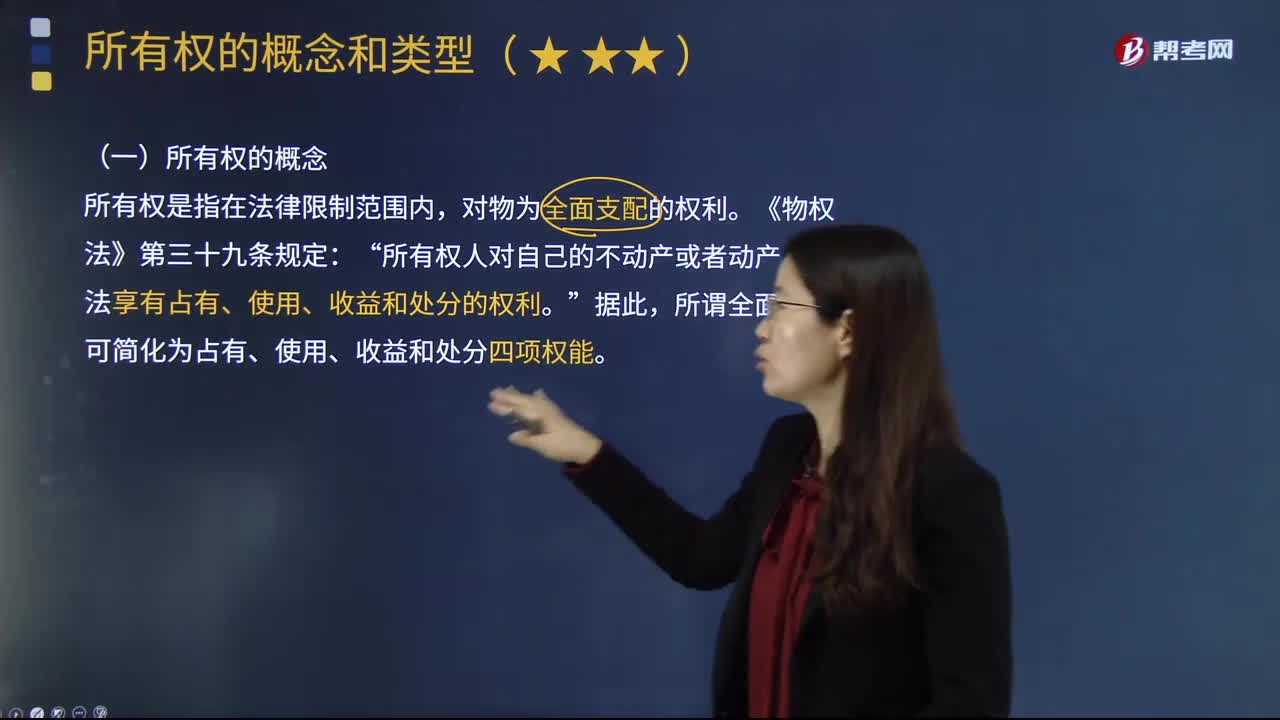

02:57所有权的概念和法定分类分别指什么?:所有权的概念和法定分类分别指什么?所有权是人类社会特有的一种制度。或在其制度安排中仅给予所有权以次要地位,一、所有权的概念”所有权是指在法律限制范围内。所有权人对自己的不动产或者动产:依法享有占有、使用、收益和处分的权利“可简化为占有、使用、收益和处分四项权能”二、所有权的法定分类,法律规定属于国家所有的财产。2.集体所有权。农民集体所有的不动产和动产。

10:26

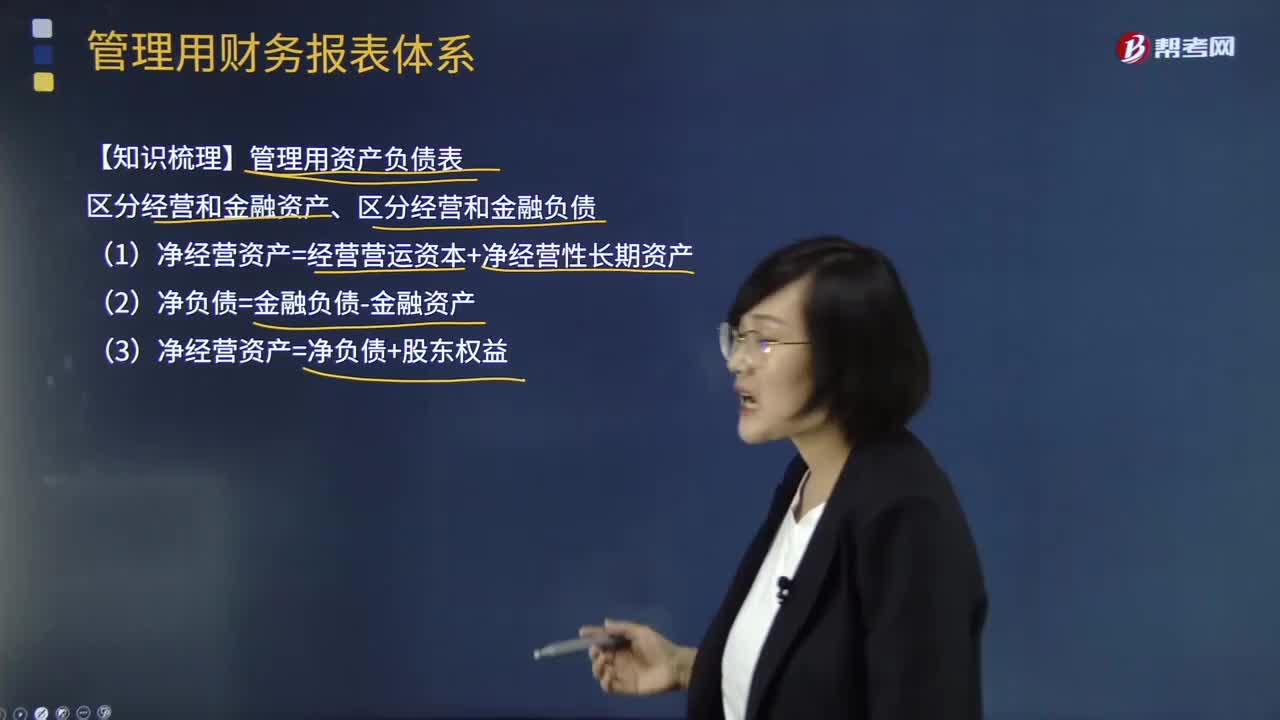

10:26管理用财务报表体系有哪些重要知识点?:(1)净经营资产=经营营运资本+净经营性长期资产:(3)净经营资产=净负债+股东权益:净利润=税后经营净利润-税后利息费用营业现金毛流量=税后经营净利润+折旧摊销实体现金流量=营业现金净流量-资本支出债务现金流量=税后利息费用-净负债增加(+净负债减少)实体现金流量=税后经营净利润-实体净投资=税后经营净利润-净经营资产增加股权现金流量=净利润-股权净投资债务现金流量=税后利息费用-净负债的增加

05:10

05:10财务管理基本目标有哪些知识要点?:基本目标包括产值最大化、利润最大化、股东财富最大化、企业价值最大化以及相关方利益最大化。A.企业的财务目标是利润最大化,C.追加投资资本可以增加企业的股东权益价值,因此股东权益价值最大化不是财务目标的准确描述,D.财务目标的实现程度可以用股东权益的市场增加值度量,【解析】利润最大化仅仅是企业财务目标的一种,财务目标的准确表述是股东财富最大化,只有在债务价值增加为0以及股东投入资本不变的情况下“

00:32

00:32会计政策的特点有哪些?:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础,会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。某些经济业务在符合会计原则和计量基础的要求下,会计政策应当在会计准则规定的范围内选择。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日