下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

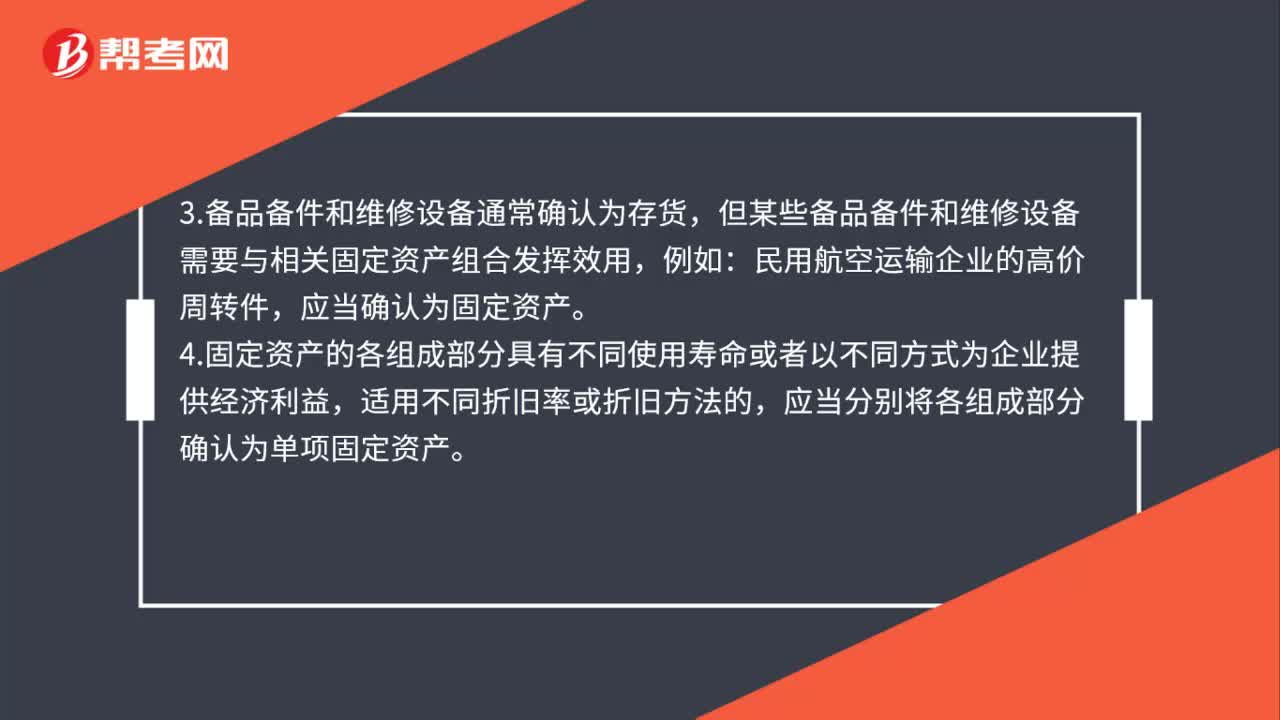

01:22无形资产的确认条件是什么 ?:无形资产的确认条件是什么?1.与该无形资产有关的经济利益很可能流入企业;(1)作为无形资产确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业,如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。要确定无形资产所创造的经济利益是否很可能流入企业,需要对无形资产在预计使用寿命内可能存在的各种经济因素做出合理估计。

00:30

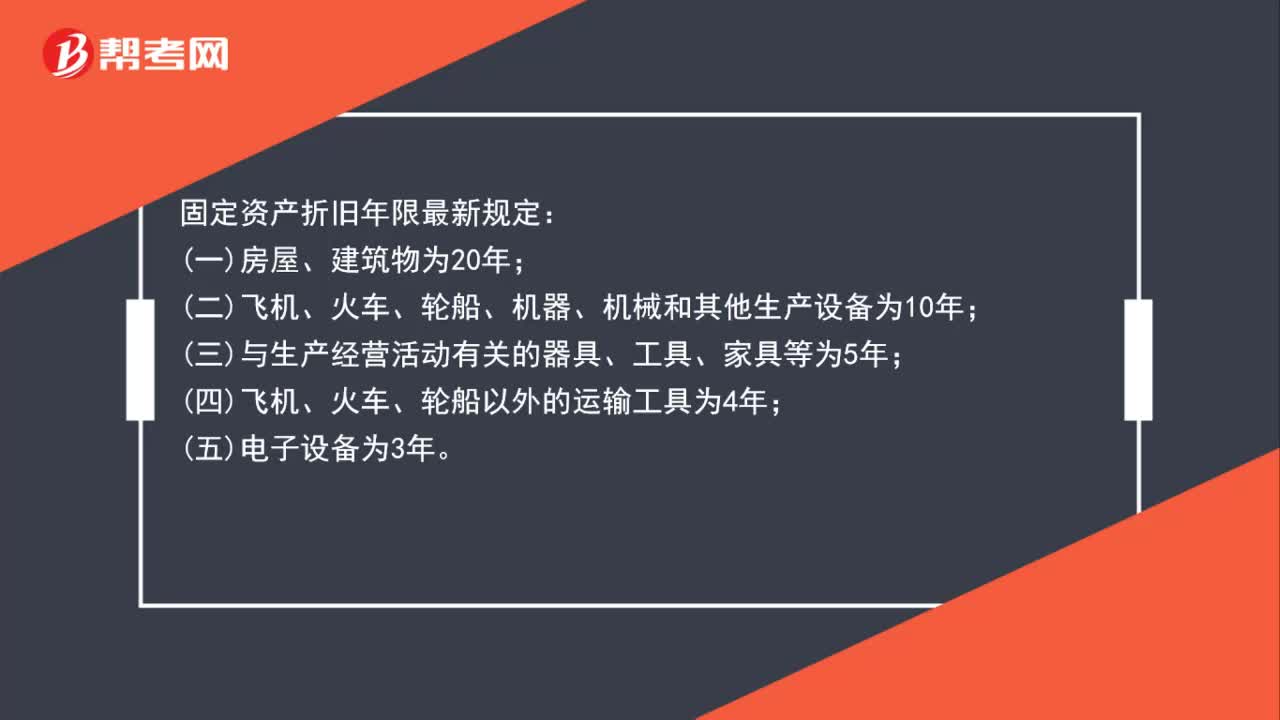

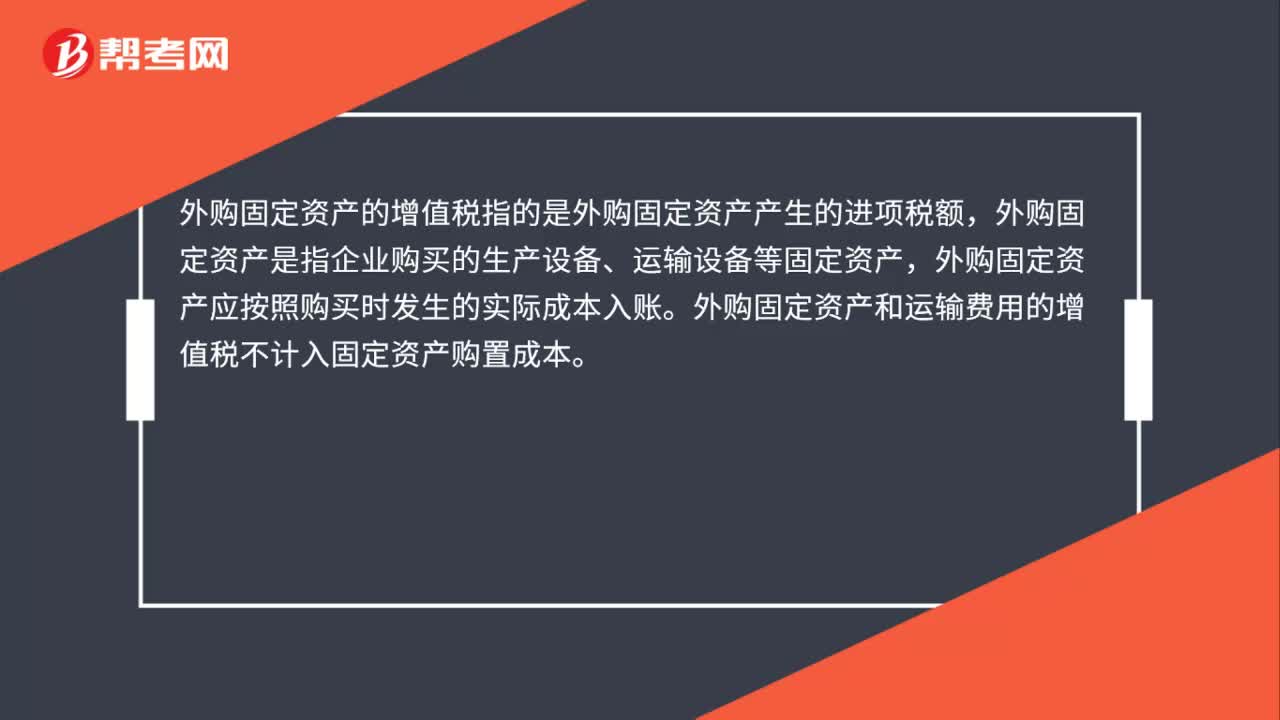

00:30外购固定资产的增值税是什么?:外购固定资产的增值税是什么?外购固定资产的增值税指的是外购固定资产产生的进项税额,外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。外购固定资产和运输费用的增值税不计入固定资产购置成本。

05:24

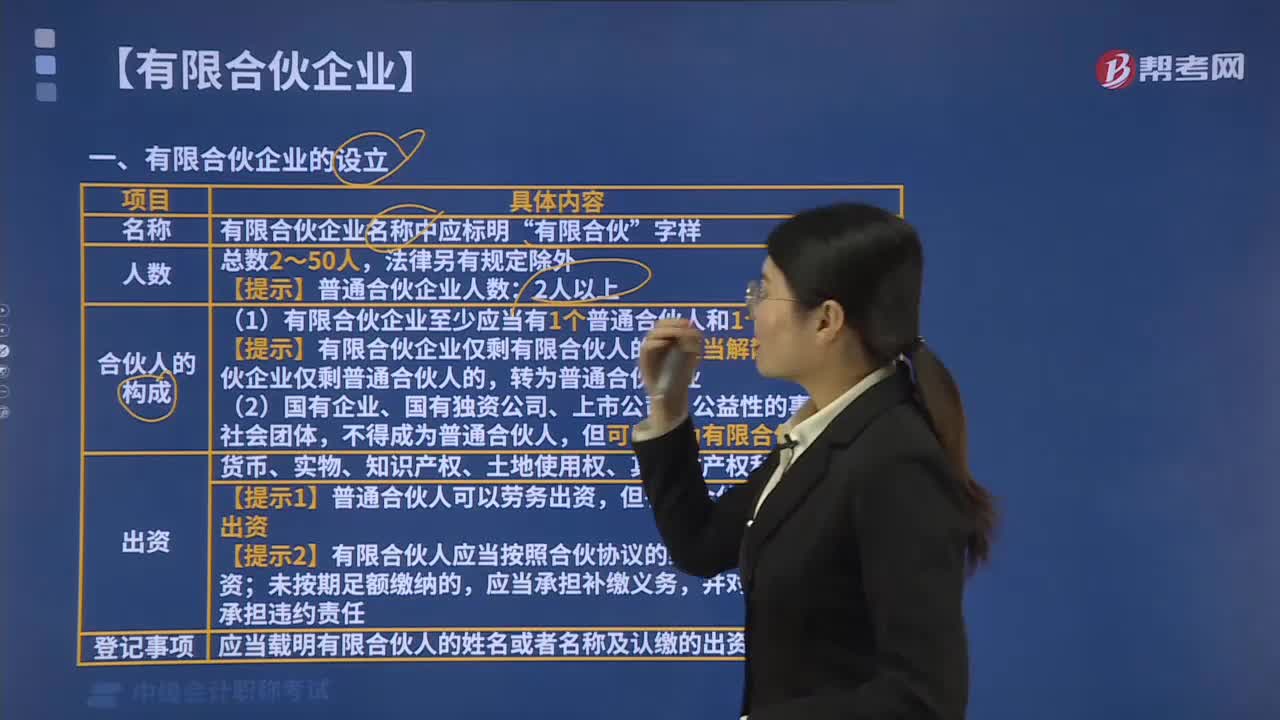

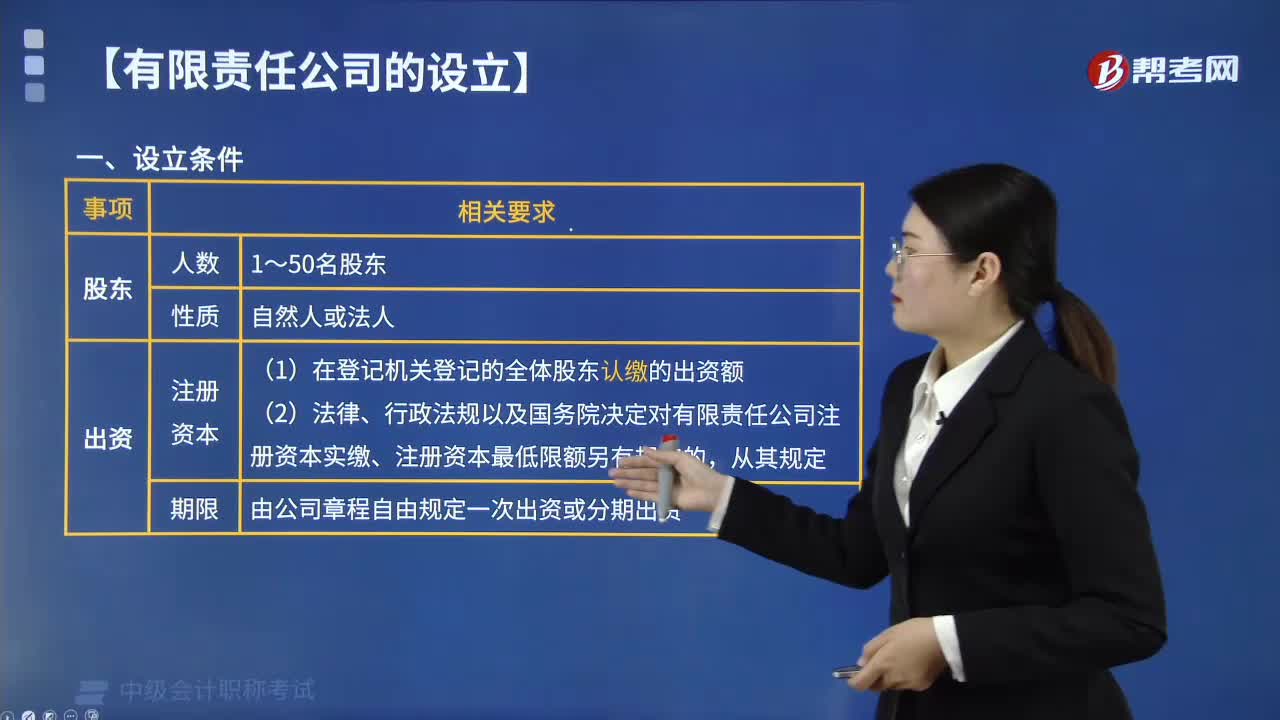

05:24设立有限责任公司要具备哪些条件?:2.有符合公司章程规定的全体股东认缴的出资额,(1)有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。法律、行政法规以及国务院决定对有限责任公司注册资本实缴、注册资本最低限额另有规定的。(2)有限责任公司由公司章程自由规定一次出资或分期出资,【提示】股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资;股东会会议认为需要规定的其他事项:

00:33

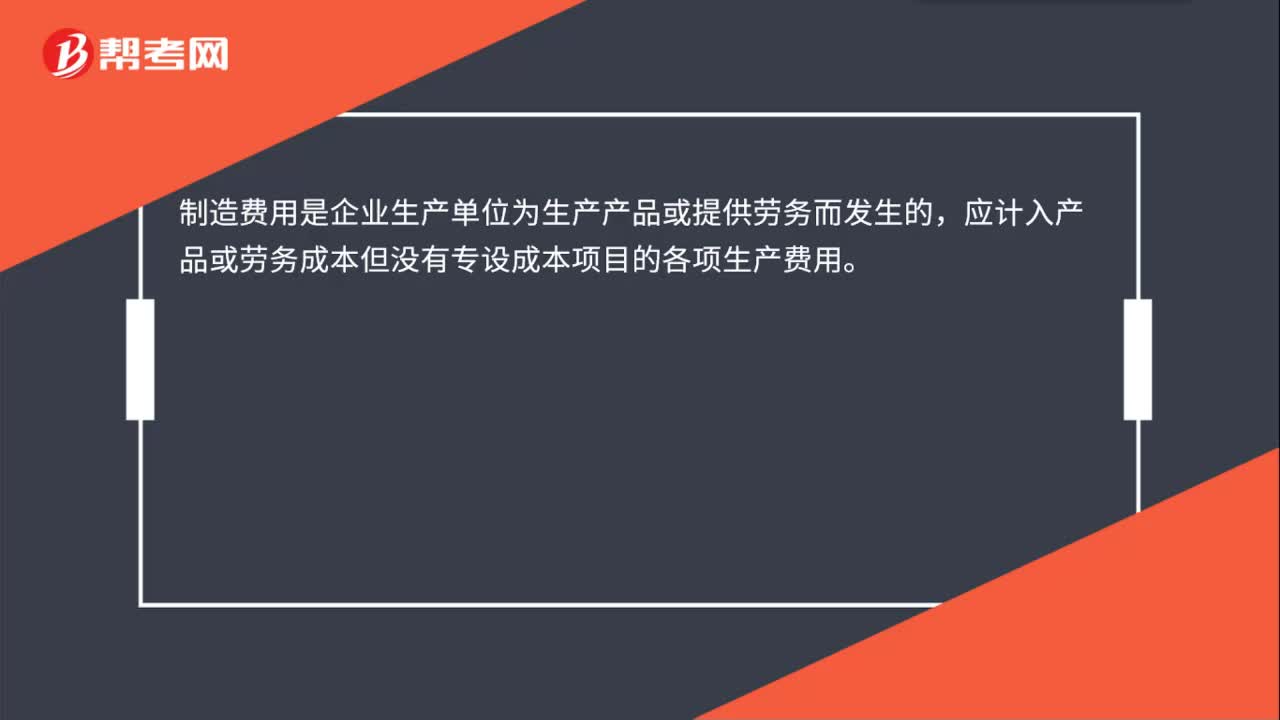

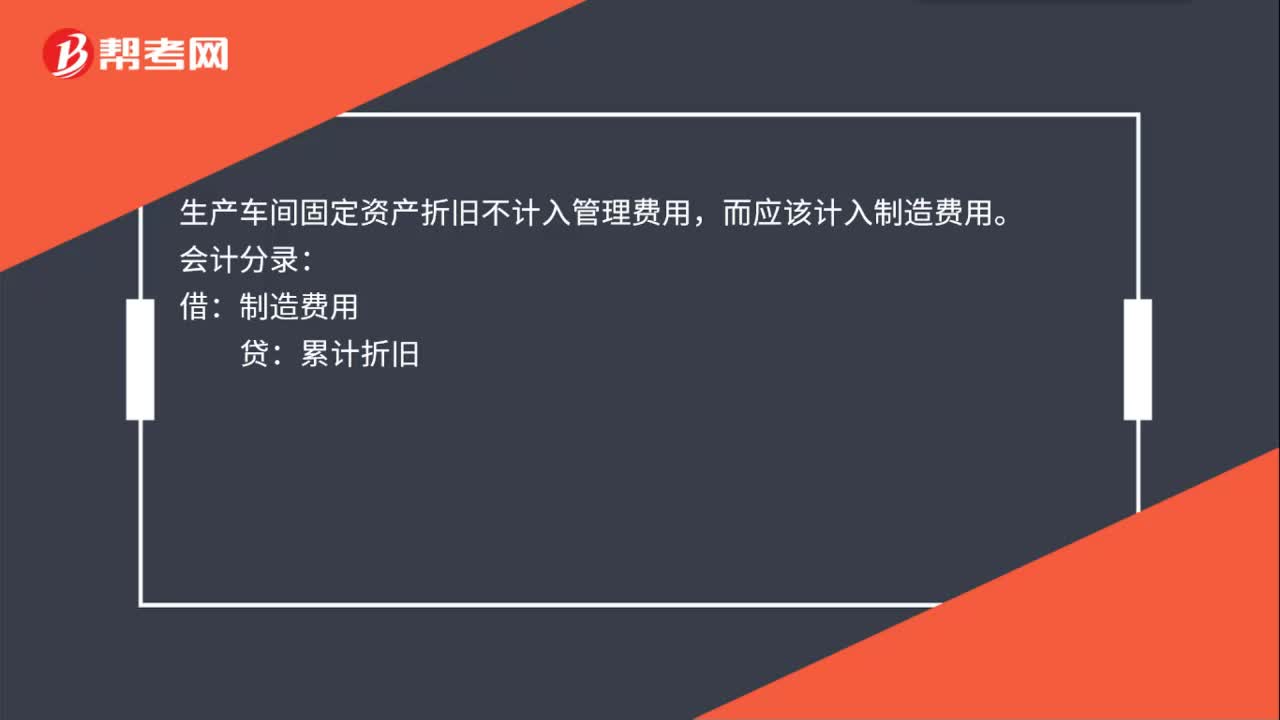

00:33生产车间固定资产折旧计入哪里?:生产车间固定资产折旧计入哪里?生产车间固定资产折旧计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:37

00:37生产车间固定资产折旧计入管理费用吗?:生产车间固定资产折旧不计入管理费用,而应该计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:47

00:47生产车间固定资产折旧计入产品成本吗?:生产车间固定资产折旧不计入产品成本,而是计入制造费用。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

00:36

00:36如何区分旧货、自己使用过的固定资产和固定资产以外的其他物品?:如何区分旧货、自己使用过的固定资产和固定资产以外的其他物品?销售旧货是指销售自己没有使用过的物品,例如:二手车交易公司销售的二手车,就不是该公司自己使用过的固定资产,就属于销售旧货。销售的固定资产以外的其他物品,是自己使用过的,但要把固定资产排除。

00:25

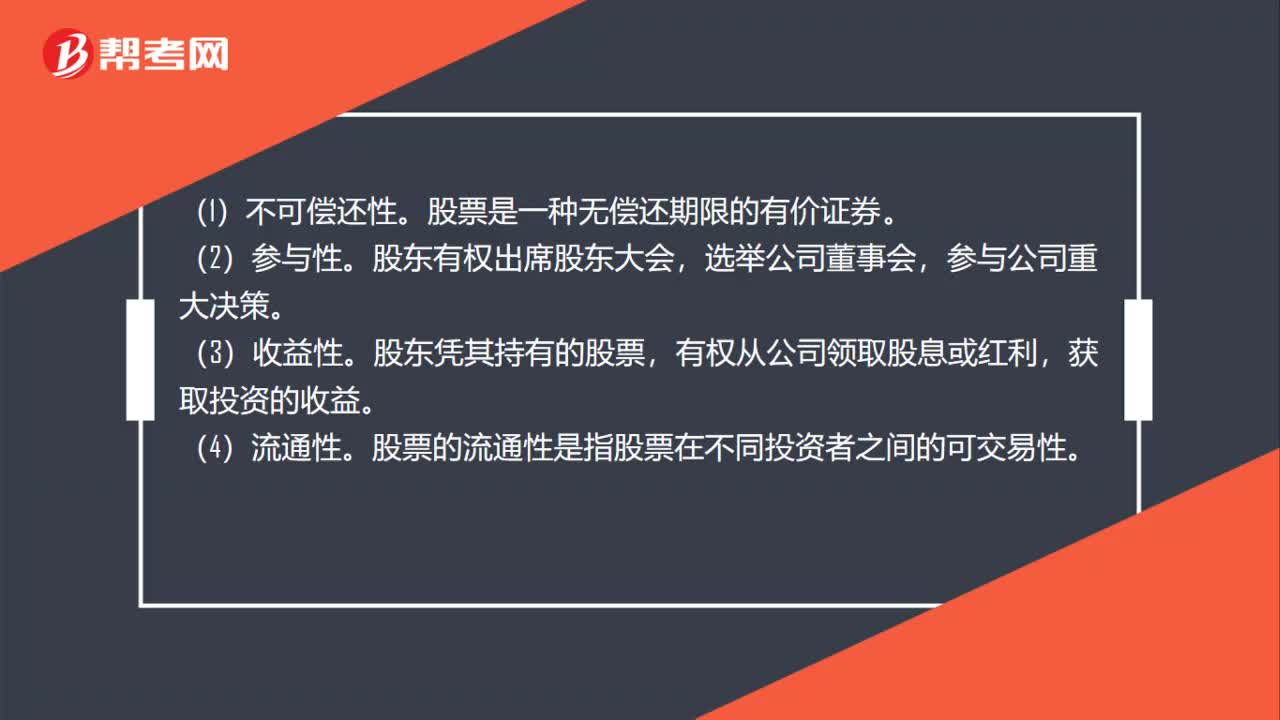

00:25公司债券的发行条件有哪些?:公司债券的发行条件有哪些?发行公司债券,其累计债券余额不超过公司净资产额的40%,累计债券余额是指公司成立以来发行的所有债券尚未返还的部分。

04:43

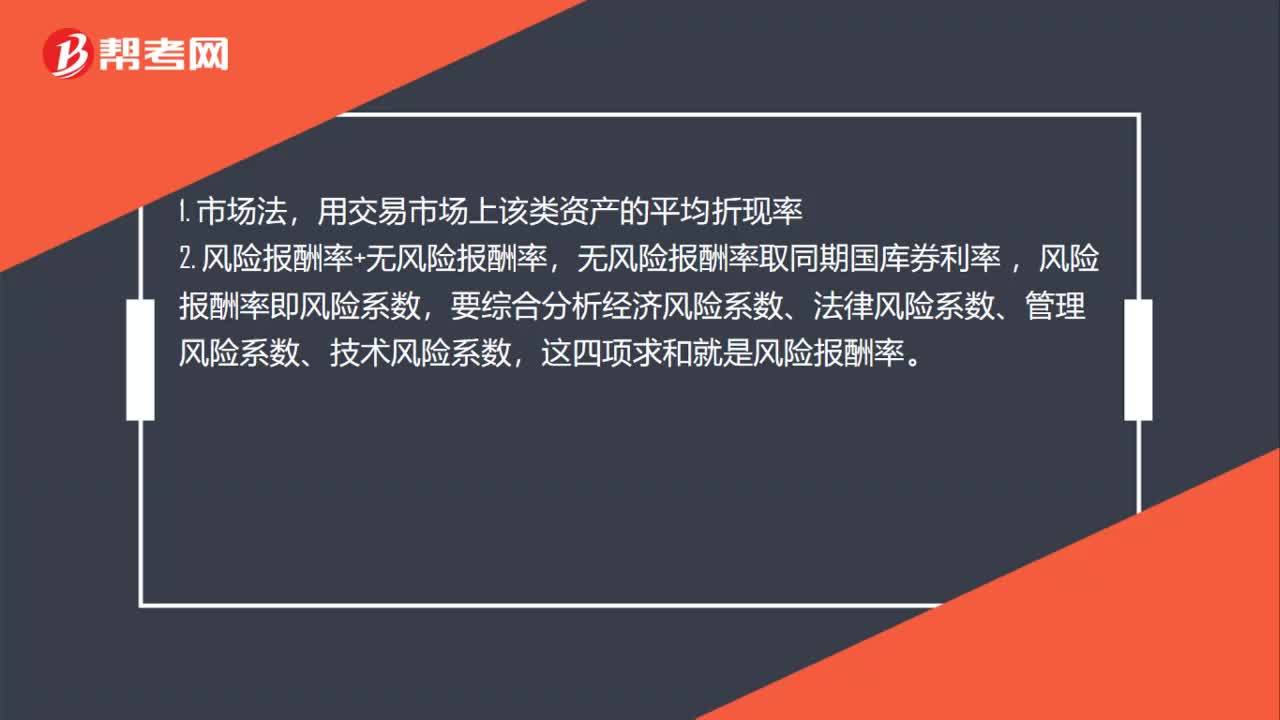

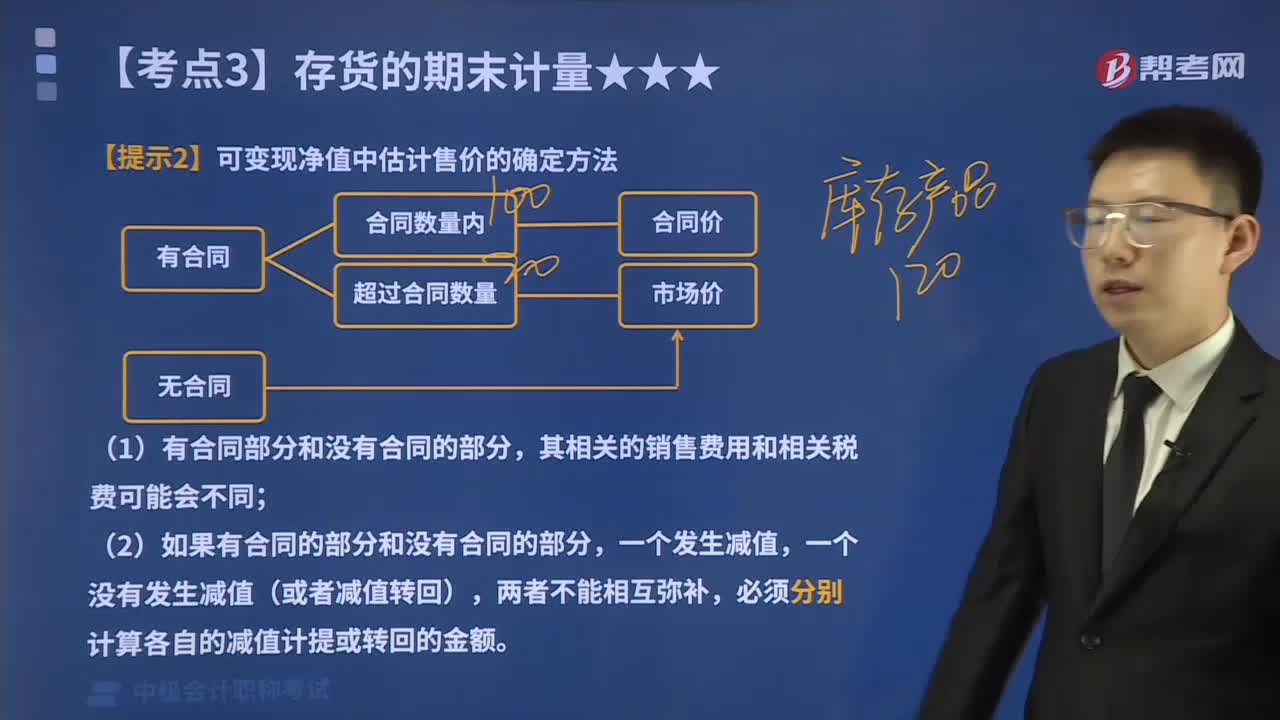

04:43可变现净值中估计售价的确定方法有哪些?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。可变现净值中估计售价的确定方法如下:通常应以产成品或商品的合同价格作为其可变现净值的计量基础。应以销售合同价格作为其可变现净值的计量基础。其可变现净值也应以合同价格作为计量基础。其可变现净值应以产成品或商品一般销售价格(即市场销售价格)作为计量基础。D.在产品加工成产成品后对外销售预计发生的销售费用。

02:51

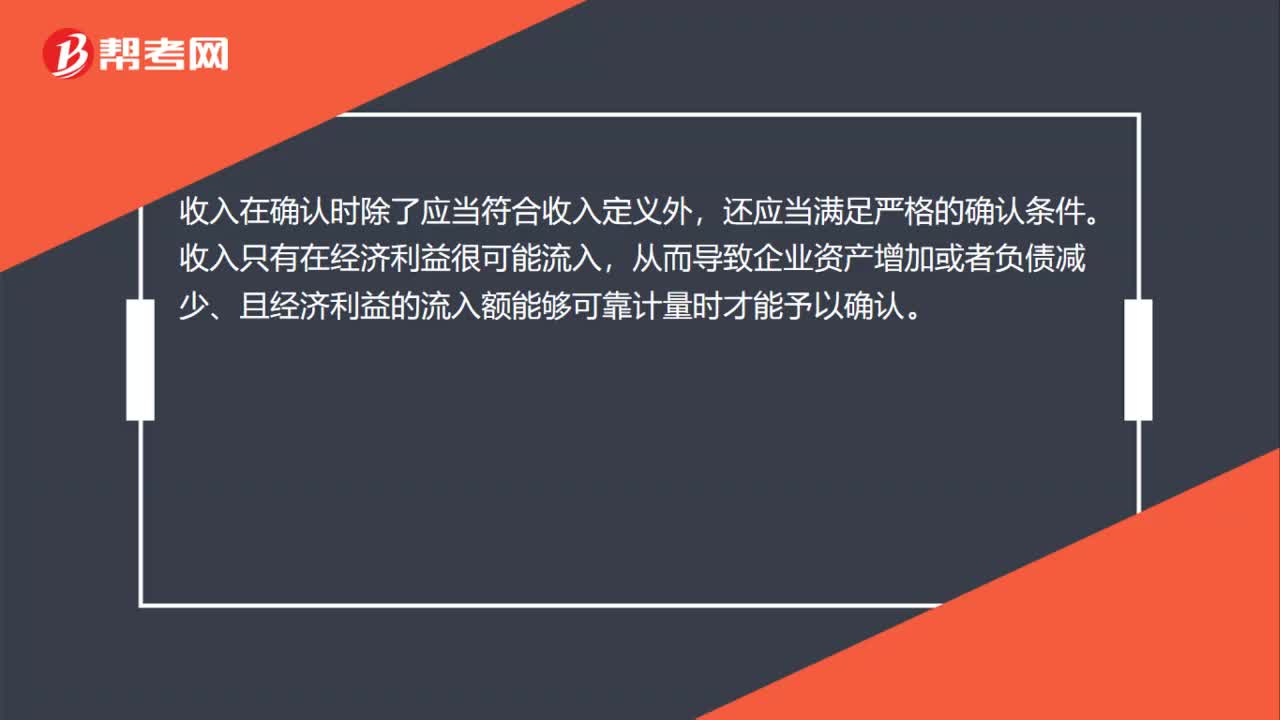

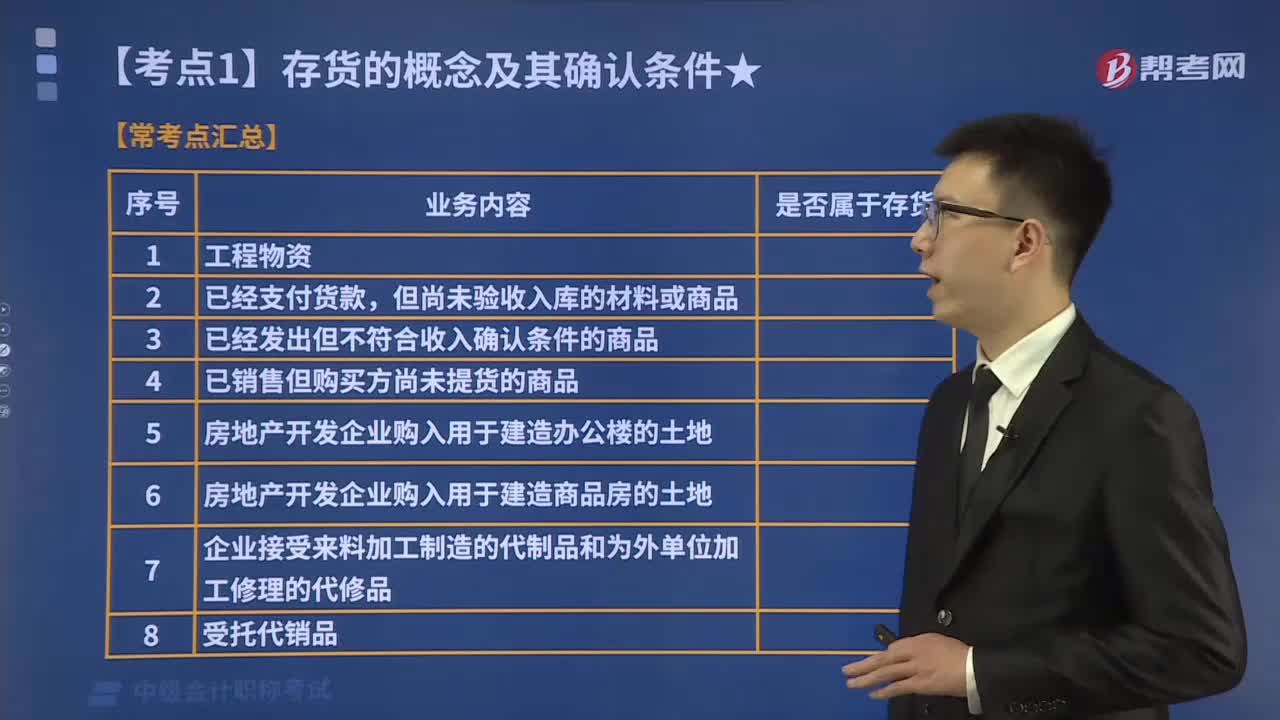

02:51存货的确认条件有哪些?:1.与该存货有关的经济利益很可能流入企业,企业在确认存货时。需要判断与该项存货相关的经济利益是否很可能流入企业,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定,(1)与存货所有权相关的风险,是指在出售该项存货或其经过进一步加工取得的其他存货时获得的收人。以及处置该项存货实现的利得等,取得存货的所有权是与存货相关的经济利益很可能流人本企业的一个重要标志。

09:10

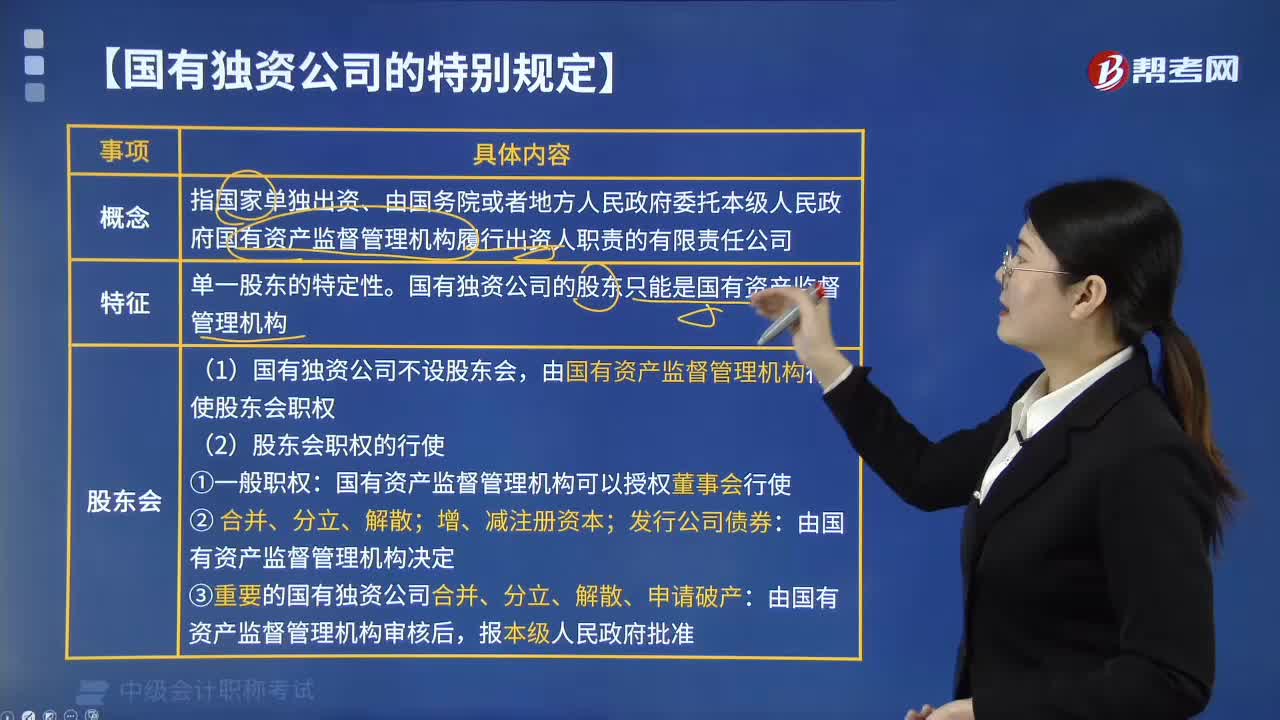

09:10国有独资公司的特别规定有哪些?:国有独资公司是指国家单独出资、由国务院或者地方人民政府委托本级人民政府国有资产监督管理机构履行出资人职责的有限责任公司。国有独资公司的股东只能是国有资产监督管理机构。(1)国有独资公司章程由国有资产监督管理机构制定,国有资产监督管理机构可以授权公司董事会行使股东会的部分职权,依照法律规定的有限责任公司董事会的职权和国有资产监督管理机构的授权行使职权。董事会成员由国有资产监督管理机构委派;

02:07

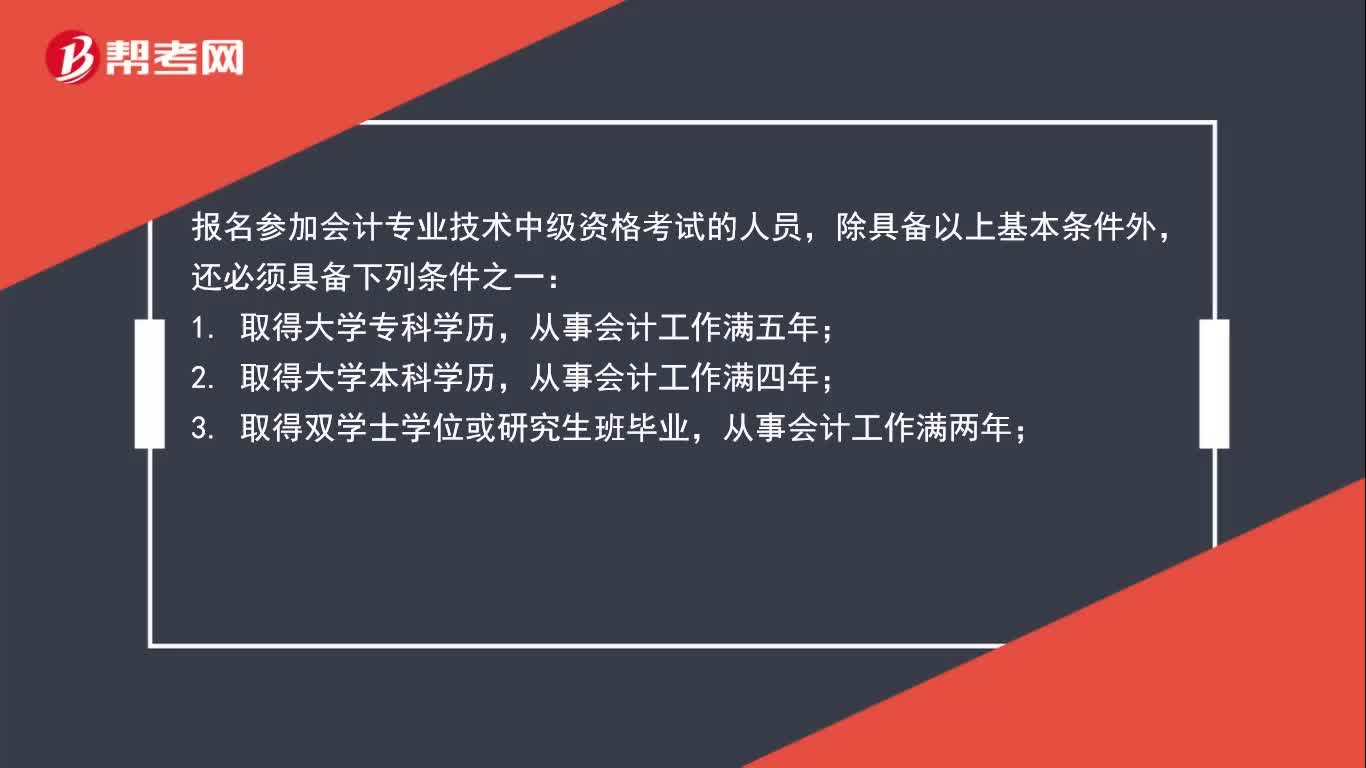

02:07中级会计报名条件有哪些?:报名参加会计专业技术中级资格考试的人员,1、取得大学专科学历,2、取得大学本科学历,3、取得双学士学位或研究生班毕业,4、取得硕士学位,从事会计工作满一年;5、取得博士学位。是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日