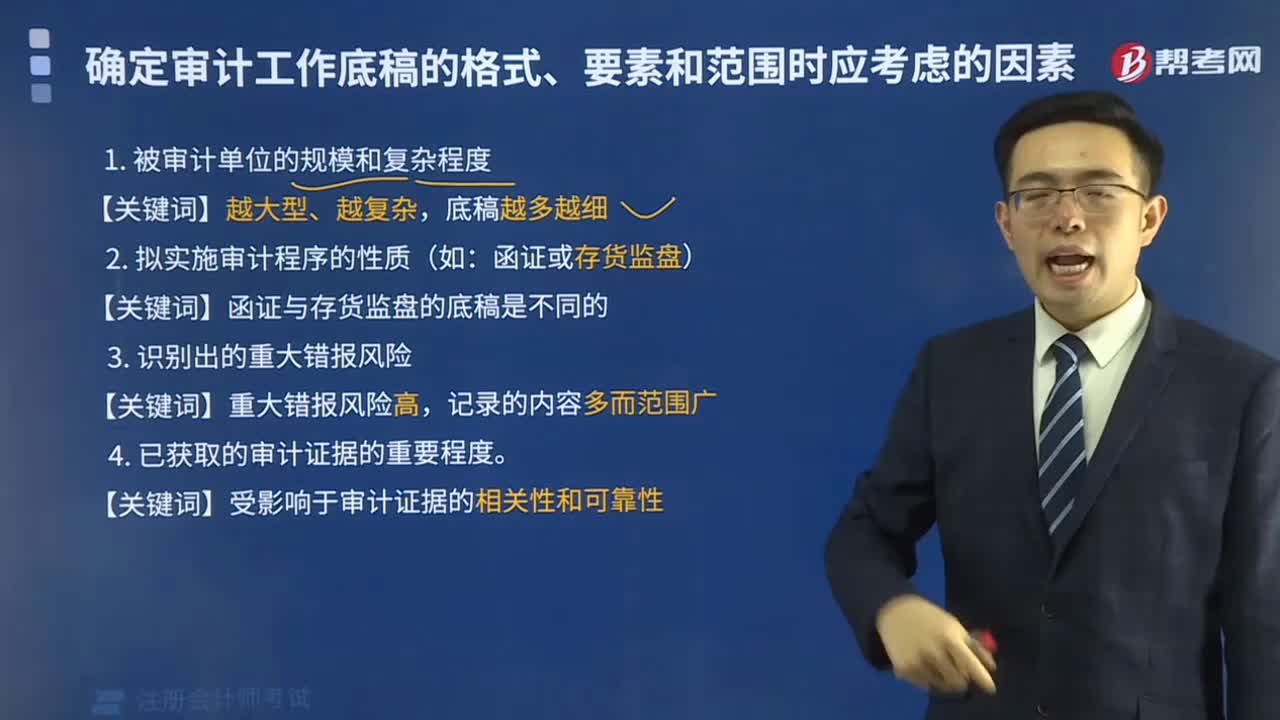

如何确定审计工作底稿的格式、要素和范围时考虑的因素有哪些?

1. 审计标准:审计工作底稿的格式、要素和范围应符合相关的审计标准,如国际审计准则、国家审计准则等。

2. 审计对象:审计工作底稿的格式、要素和范围应根据审计对象的性质和特点确定,如企业、政府部门、非营利组织等。

3. 审计目的:审计工作底稿的格式、要素和范围应根据审计目的确定,如确认财务报表的真实性、合规性、风险评估等。

4. 审计范围:审计工作底稿的格式、要素和范围应根据审计范围确定,如全面审计、特定范围审计等。

5. 审计周期:审计工作底稿的格式、要素和范围应根据审计周期确定,如年度审计、中期审计、特殊审计等。

6. 审计人员:审计工作底稿的格式、要素和范围应考虑审计人员的专业能力和经验,以确保审计工作的质量和效率。

7. 审计工具:审计工作底稿的格式、要素和范围应根据审计工具确定,如审计程序、抽样方法、数据分析工具等。

8. 相关法律法规:审计工作底稿的格式、要素和范围应符合相关的法律法规,如《中华人民共和国审计法》、《企业会计准则》等。

帮考网校

帮考网校