下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:08

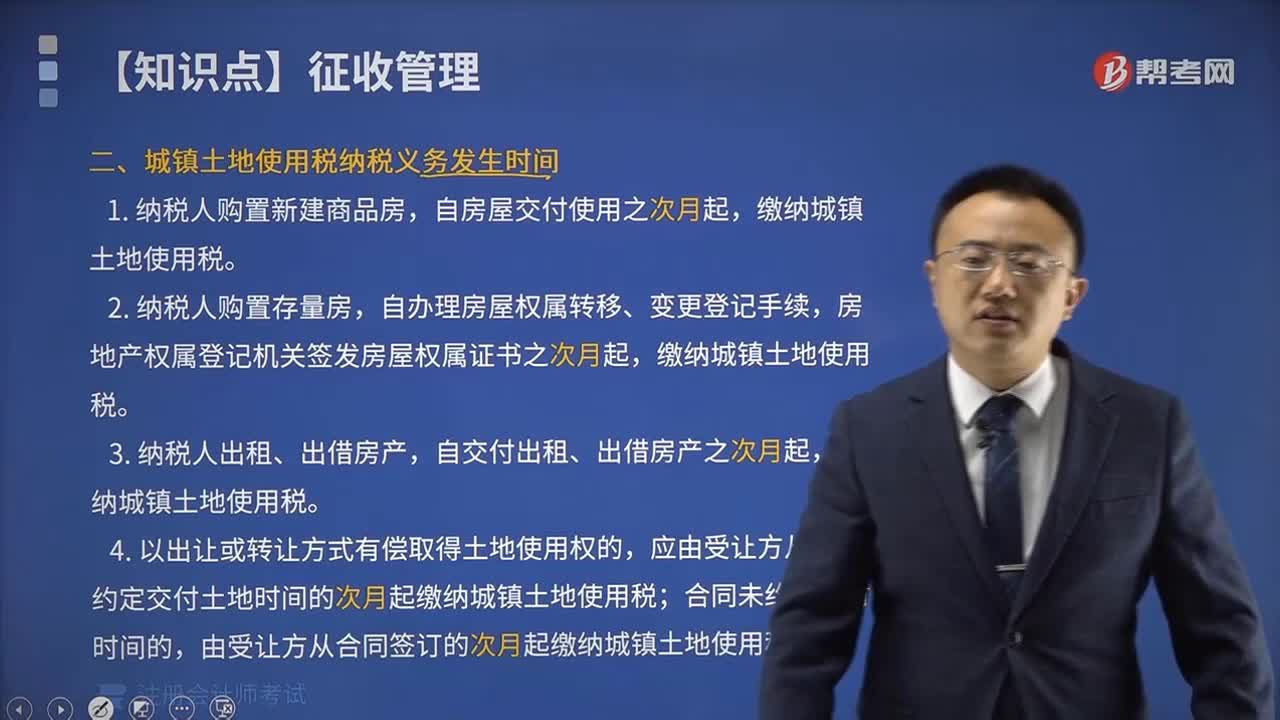

07:08城镇土地使用税征收如何管理?:(一)城镇土地使用税纳税期限:(二)城镇土地使用税纳税义务发生时间:缴纳城镇土地使用税。应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;由受让方从合同签订的次月起缴纳城镇土地使用税。应从批准征用之次月起征收土地使用税。自批准征用次月起缴纳土地使用税。7.纳税人因土地的权利发生变化而依法终止城镇土地使用税纳税义务的,(三)城镇土地使用税纳税地点:在土地所在地缴纳城镇土地使用税。

11:03

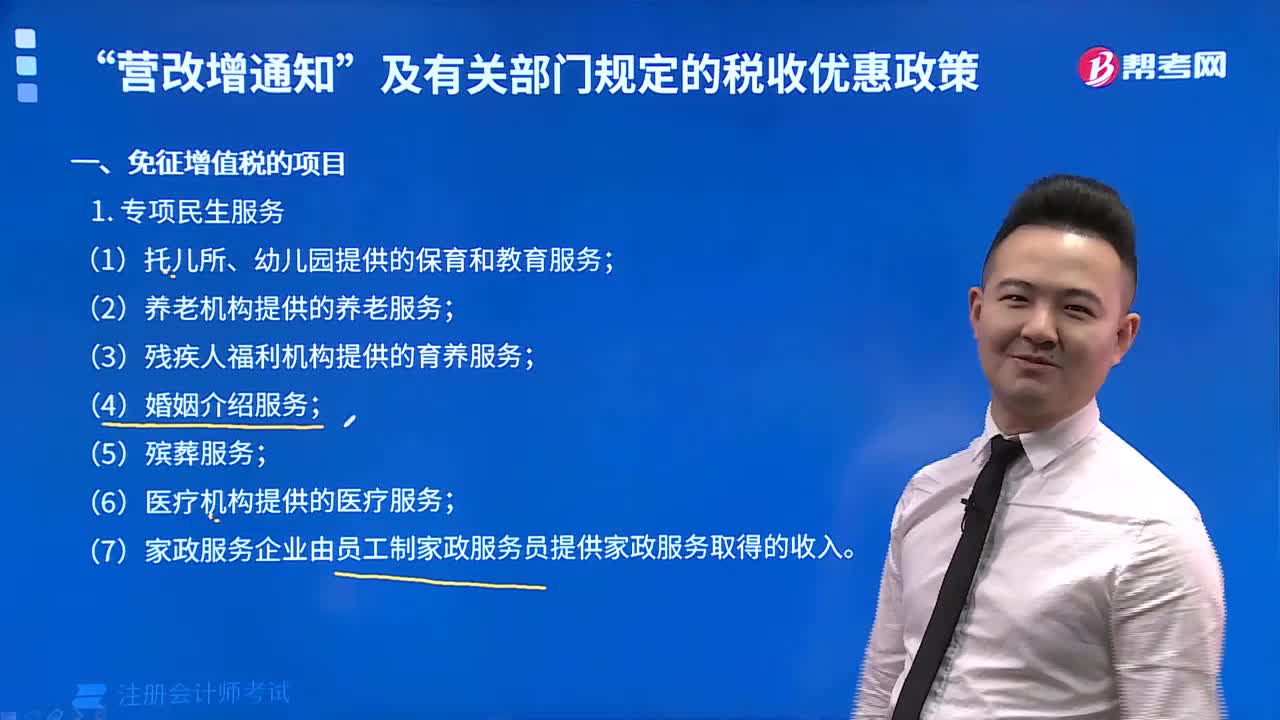

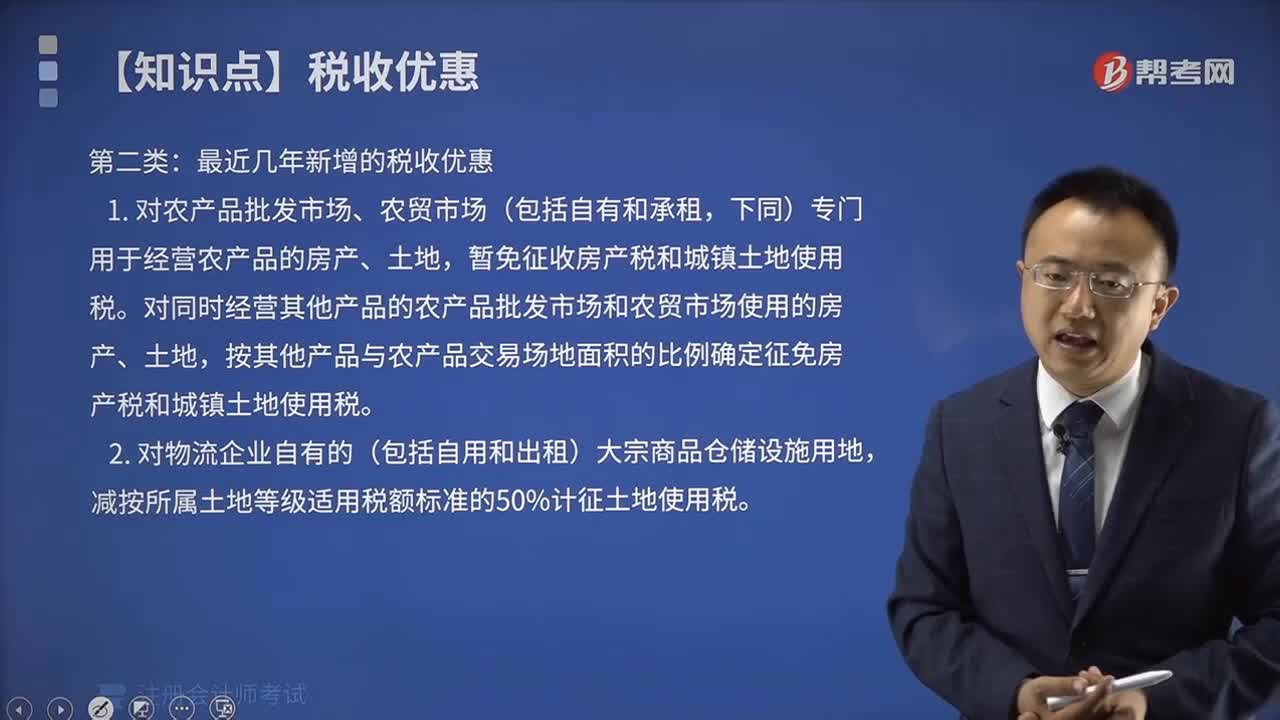

11:03法定免缴土地使用税税收优惠有哪些?:从使用的月份起免缴土地使用税5年至10年。纳税单位应照章缴纳城镇土地使用税。对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税。(1)对石油天然气生产建设中用于地质勘探、钻井、井下作业、油气田地面工程等施工临时用地暂免征收城镇土地使用税。暂免征收城镇土地使用税。暂免征收房产税和城镇土地使用税。按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。

07:08

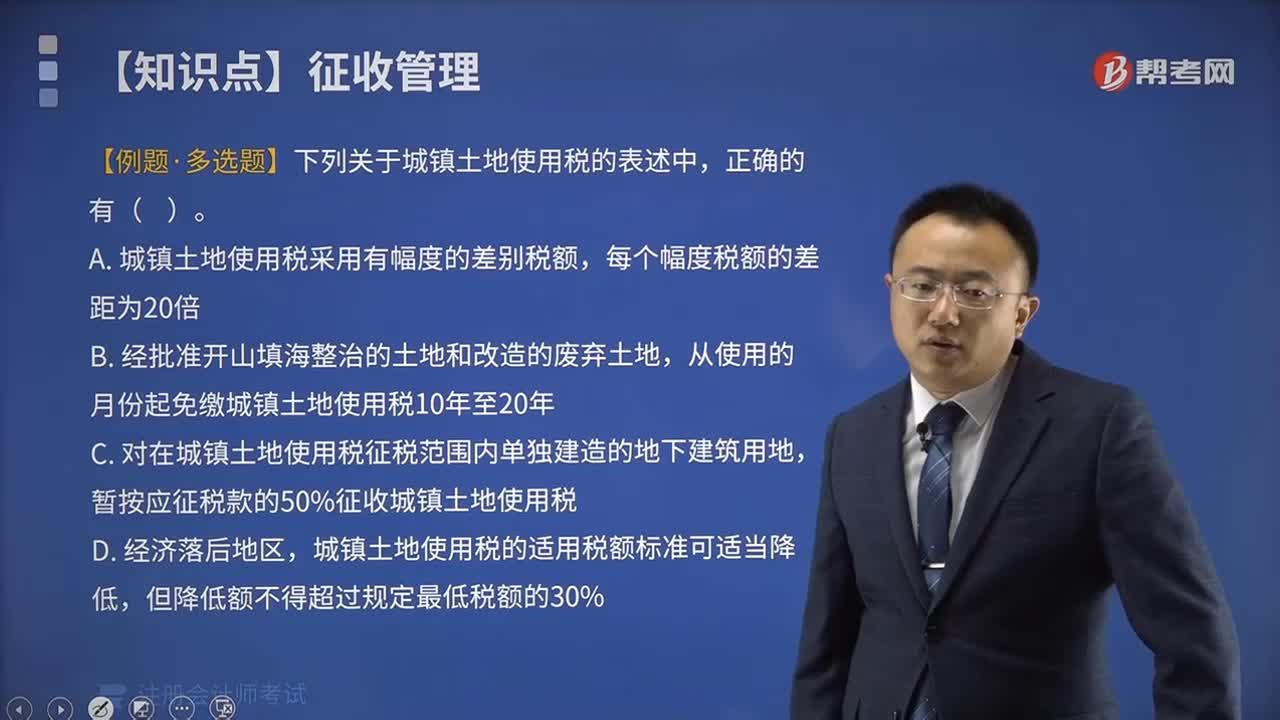

07:08城镇土地使用税纳税义务人与征税范围包括哪些?:城镇土地使用税纳税义务人与征税范围包括哪些?(一)城镇土地使用税纳税义务人:1.城镇土地使用税纳税义务人一般规定:城镇土地使用税的纳税义务人是使用城市、县城、建制镇和工矿区土地的单位和个人,2.城镇土地使用税纳税义务人分类:城镇土地使用税纳税义务人纳税人通常包括以下几类:这块土地的城镇土地使用税的纳税人应是对这块土地拥有使用权的每一个人或每一个单位。

04:41

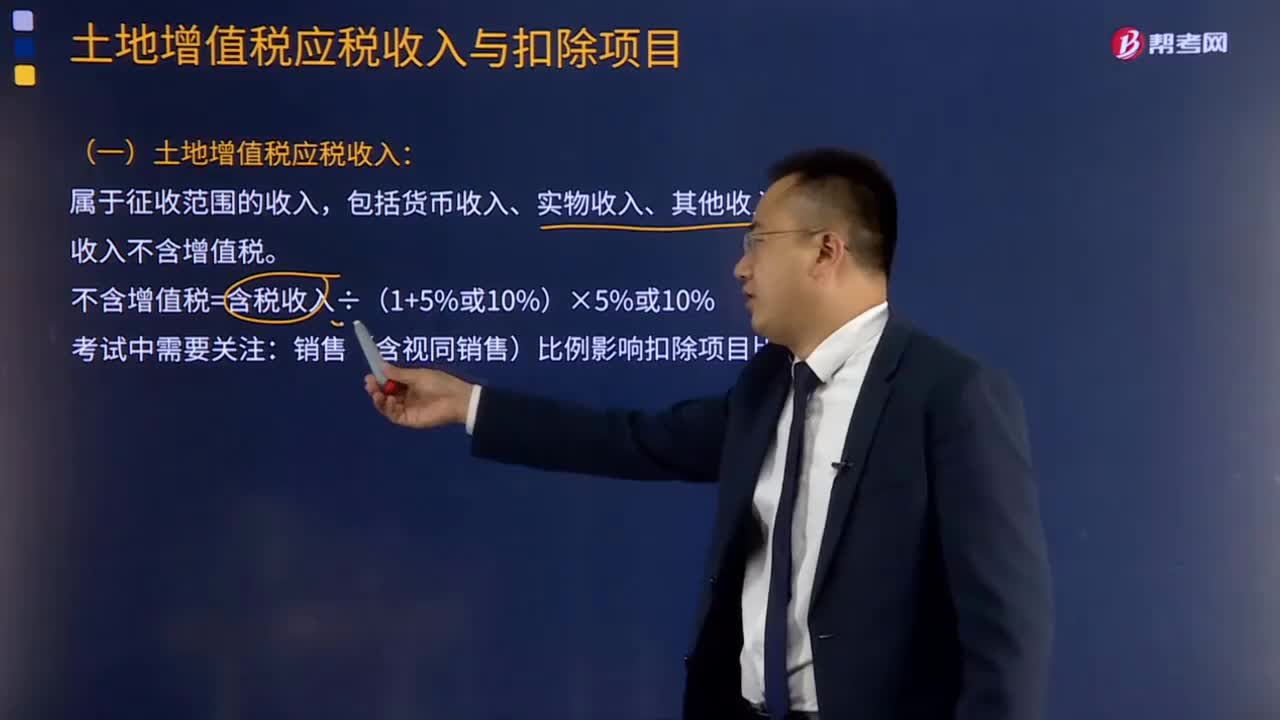

04:41土地增值税应税收入的确定及扣除项目的确定包括哪些?:土地增值税应税收入的确定及扣除项目的确定包括哪些?计算土地增值额时准予从转让收入中扣除的项目,(1)纳税人能够按转让房地产项目计算分摊利息支出。②其他开发费用按取得土地使用权所支付的金额和房地产开发成本计算的金额之和的5%以内计算扣除:房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,(2)纳税人不能按转让房地产项目计算分摊利息支出。

08:25

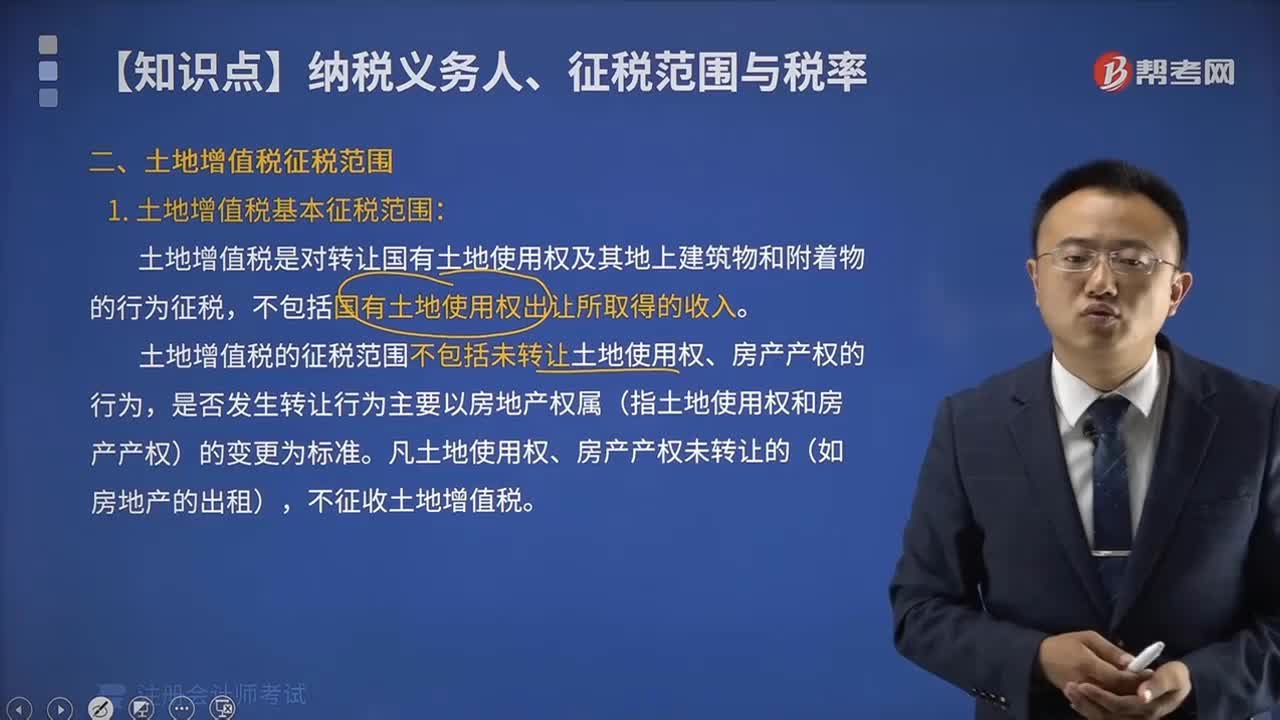

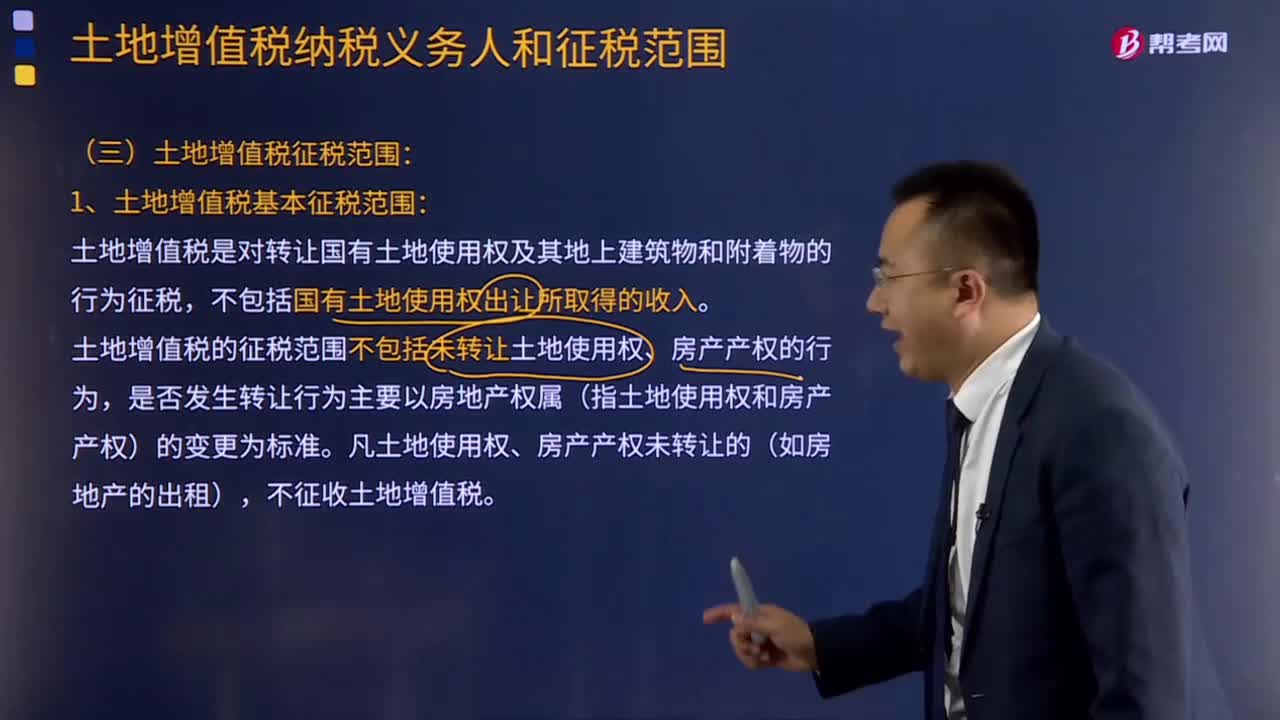

08:25土地增值税征税范围包括哪些?:土地增值税的征税范围包括:2.地上的建筑物及其附着物连同国有土地使用权一并转让。土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入。土地增值税的征税范围不包括未转让土地使用权、房产产权的行为,是否发生转让行为主要以房地产权属(指土地使用权和房产产权)的变更为标准。凡土地使用权、房产产权未转让的(如房地产的出租)。

00:33

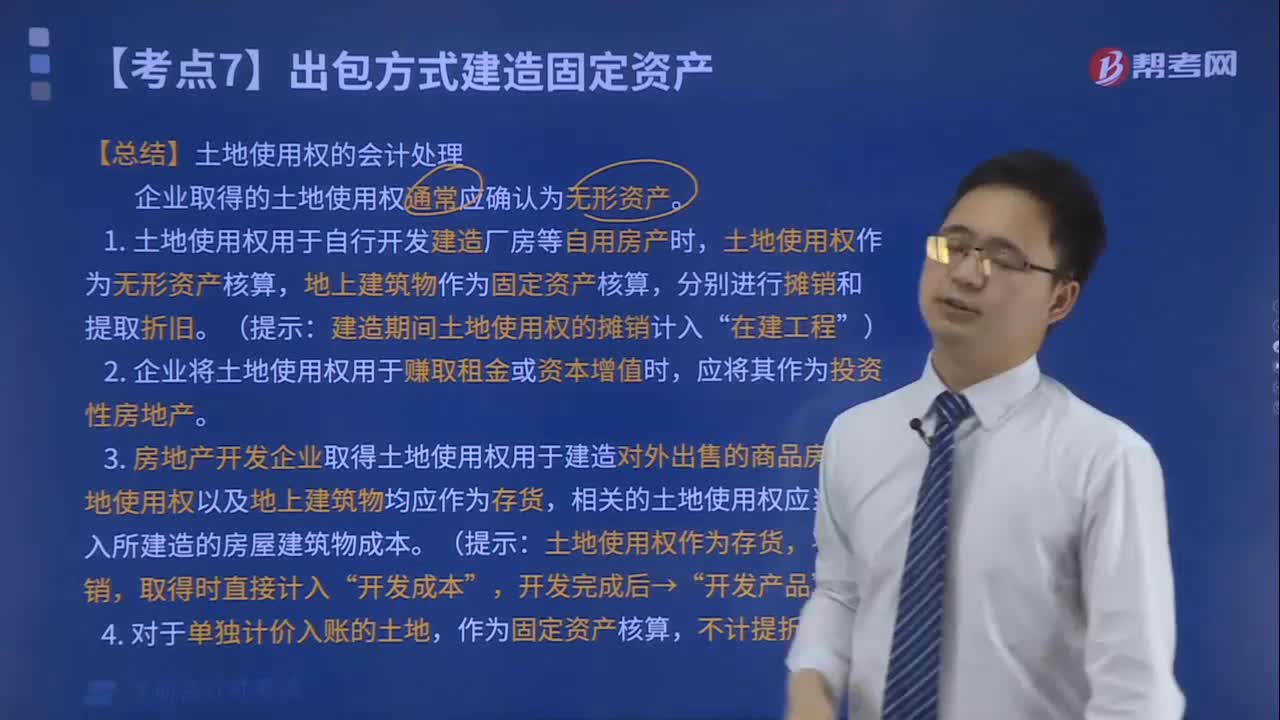

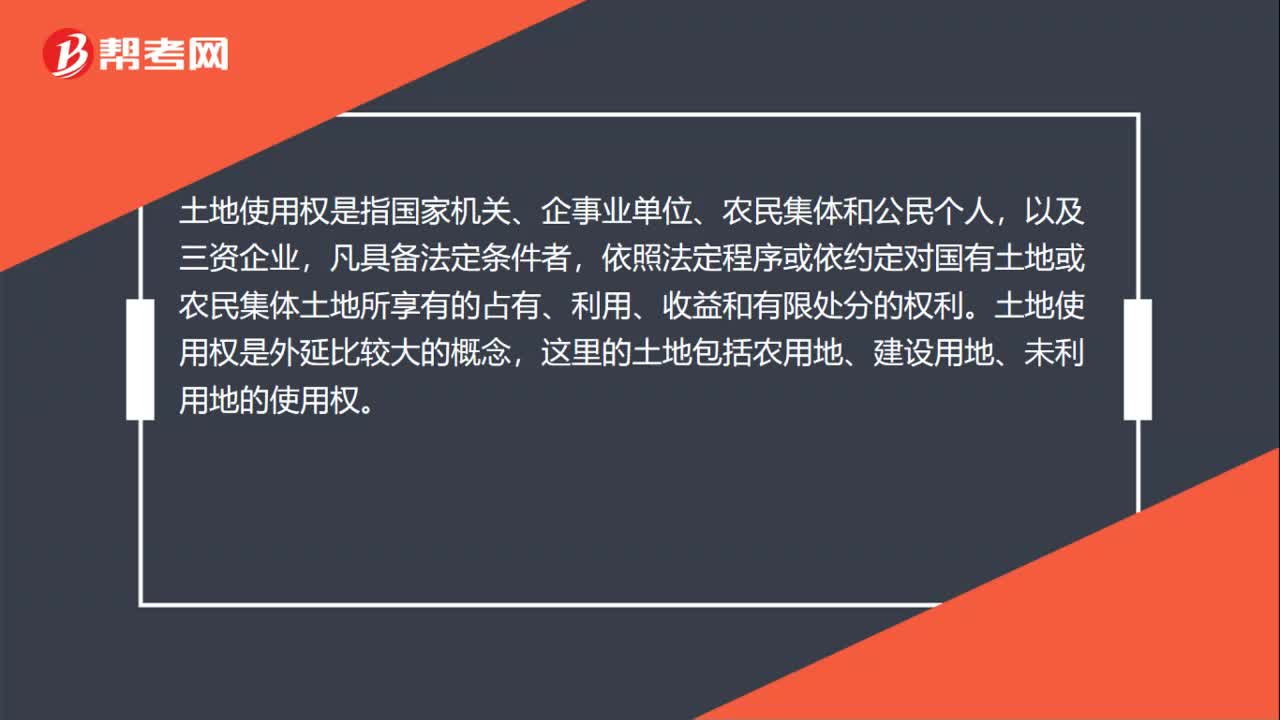

00:33土地使用权是什么?:土地使用权是什么?土地使用权是指国家机关、企事业单位、农民集体和公民个人,以及三资企业,凡具备法定条件者,依照法定程序或依约定对国有土地或农民集体土地所享有的占有、利用、收益和有限处分的权利。土地使用权是外延比较大的概念,这里的土地包括农用地、建设用地、未利用地的使用权。

01:27

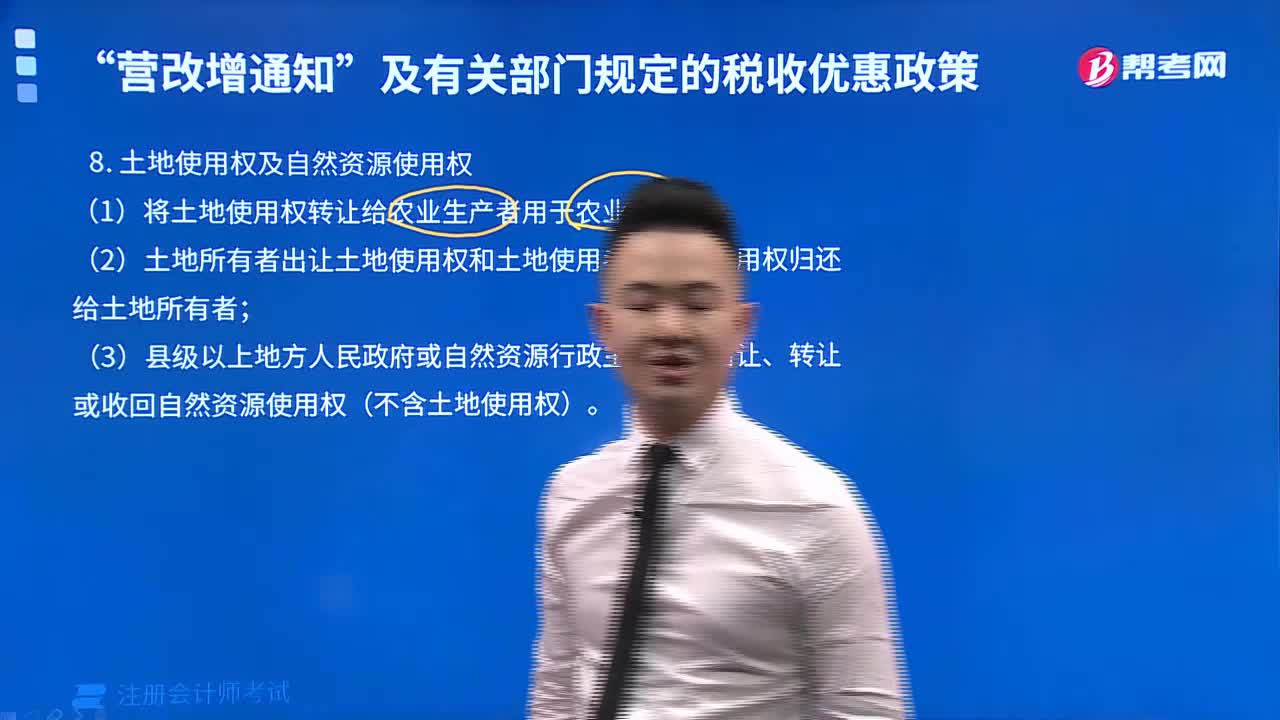

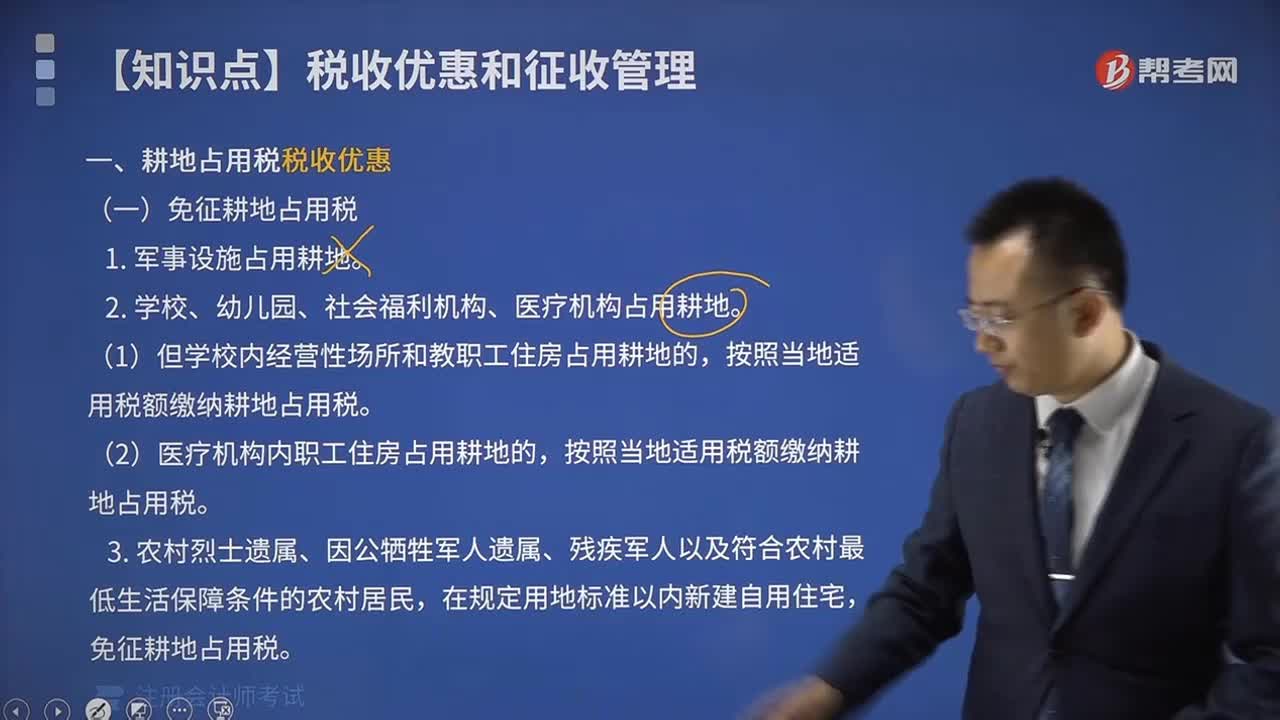

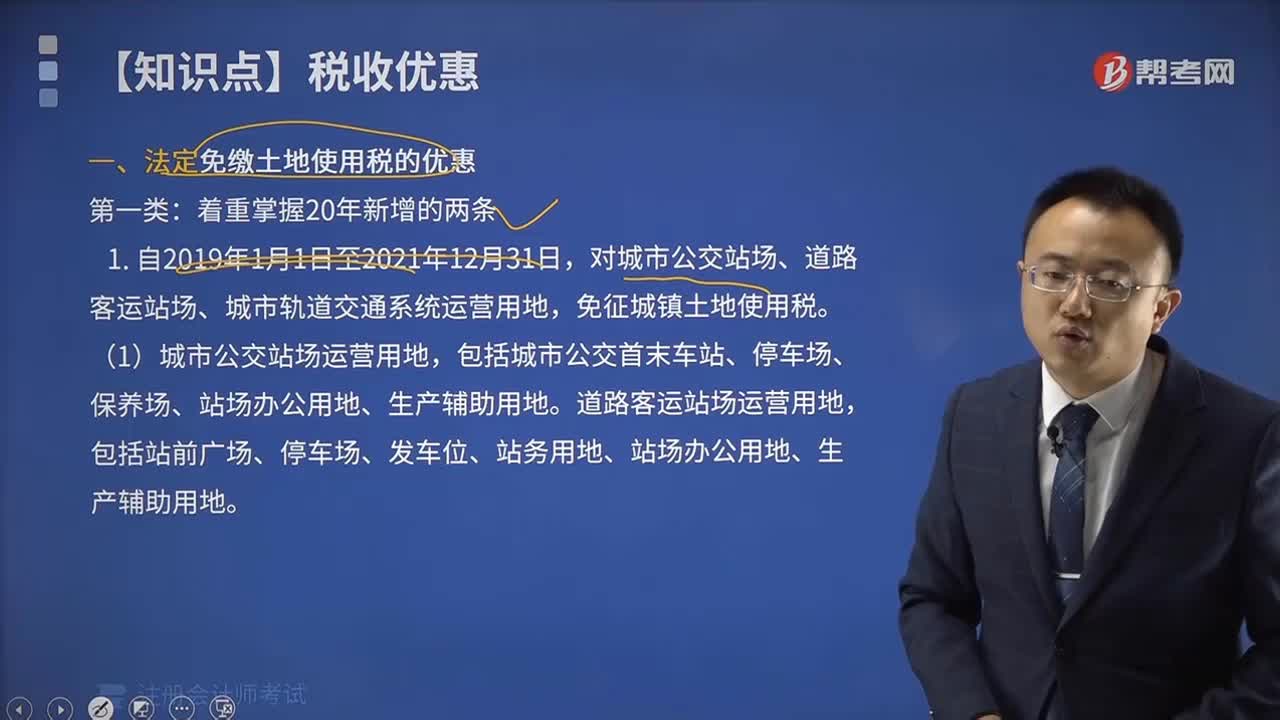

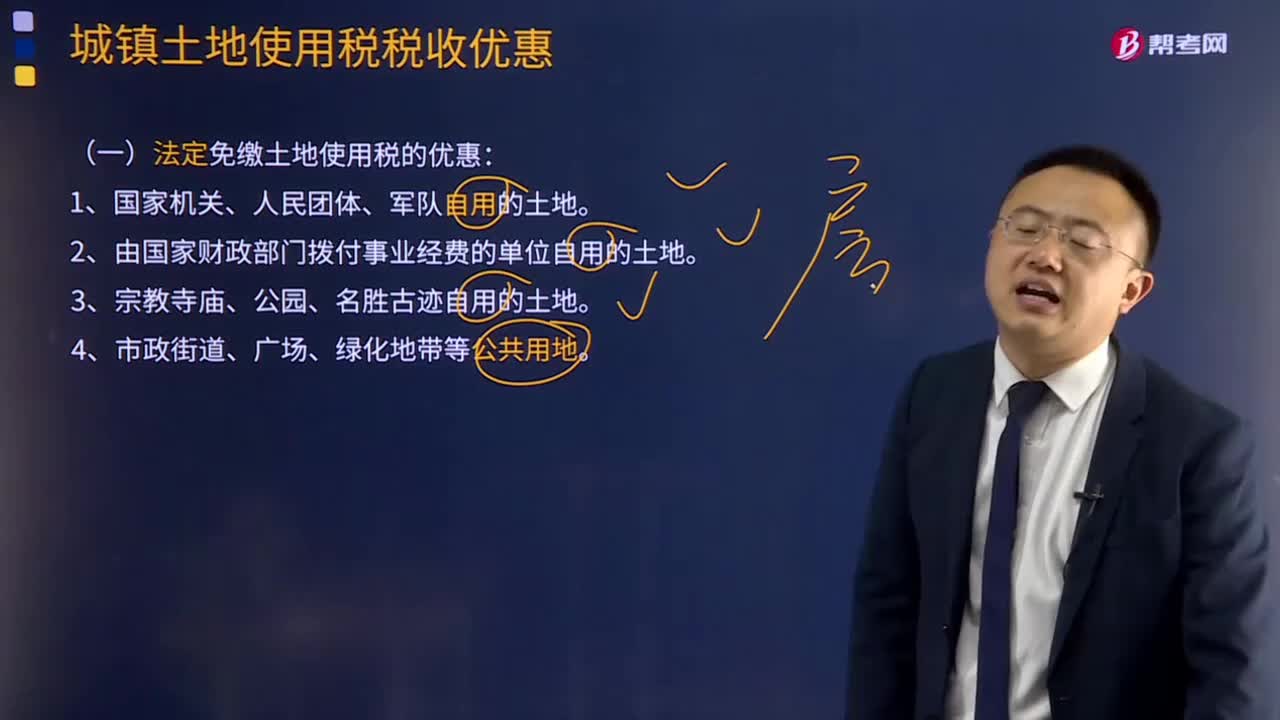

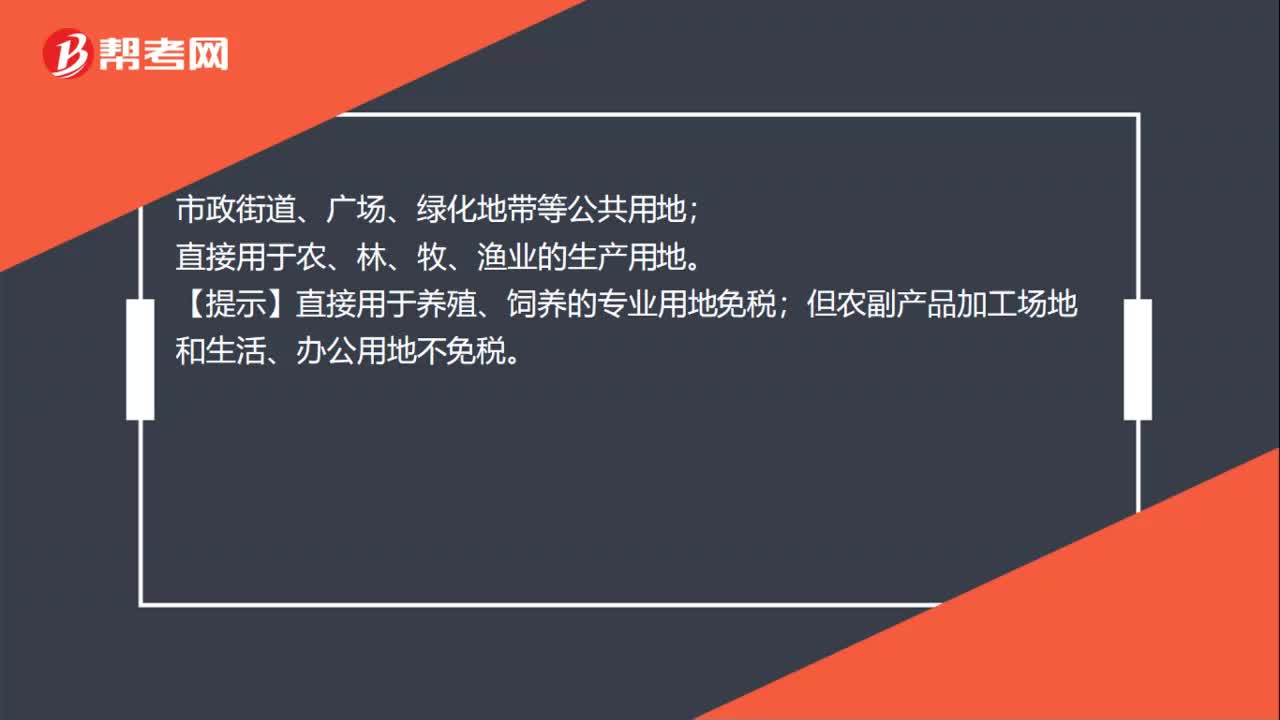

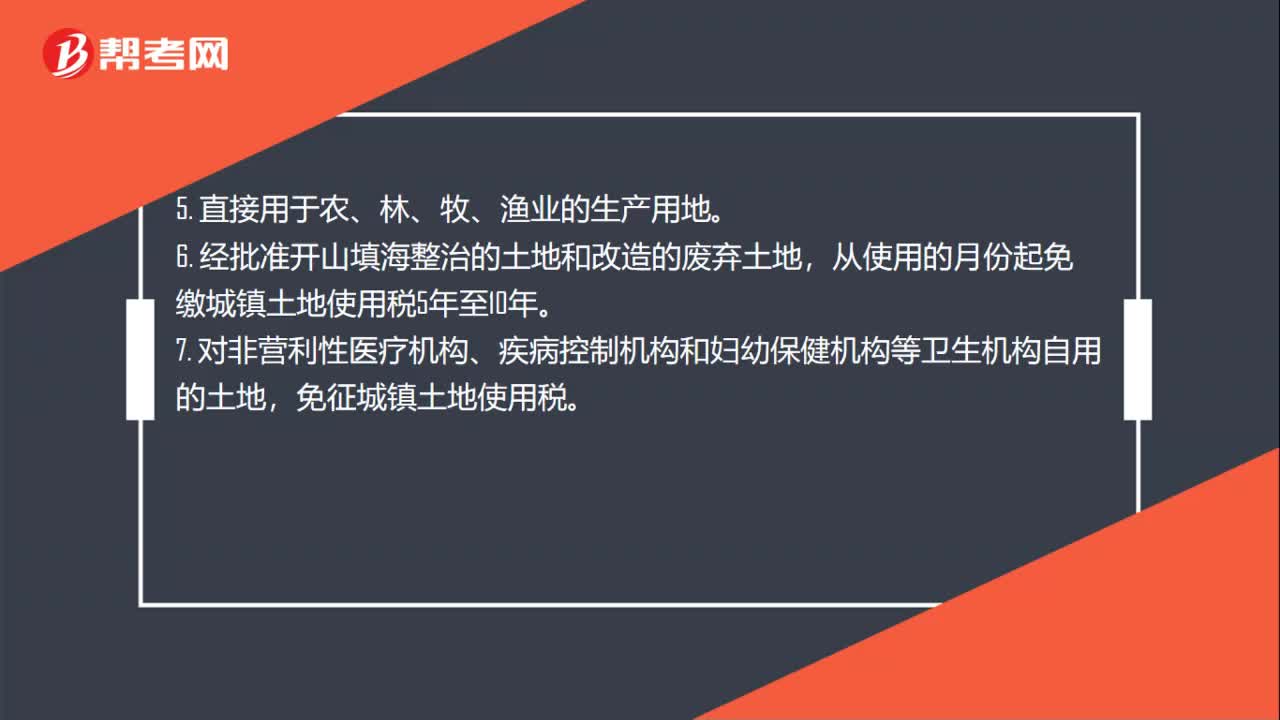

01:27法定免缴土地使用税的优惠有哪些?:法定免缴土地使用税的优惠:由国家财政部门拨付事业经费的单位自用的土地;【提示】宗教仪式用地和宗教人员生活用地免税;参观游览用地和管理办公用地免税,但附设的影剧院、茶社、饮食部、照相馆等生产经营用地不免税。【提示】直接用于养殖、饲养的专业用地免税;但农副产品加工场地和生活、办公用地不免税。从使用的月份起免缴城镇土地使用税5年至10年。其用地能与企业其他用地明确区分的。免征城镇土地使用税

00:23

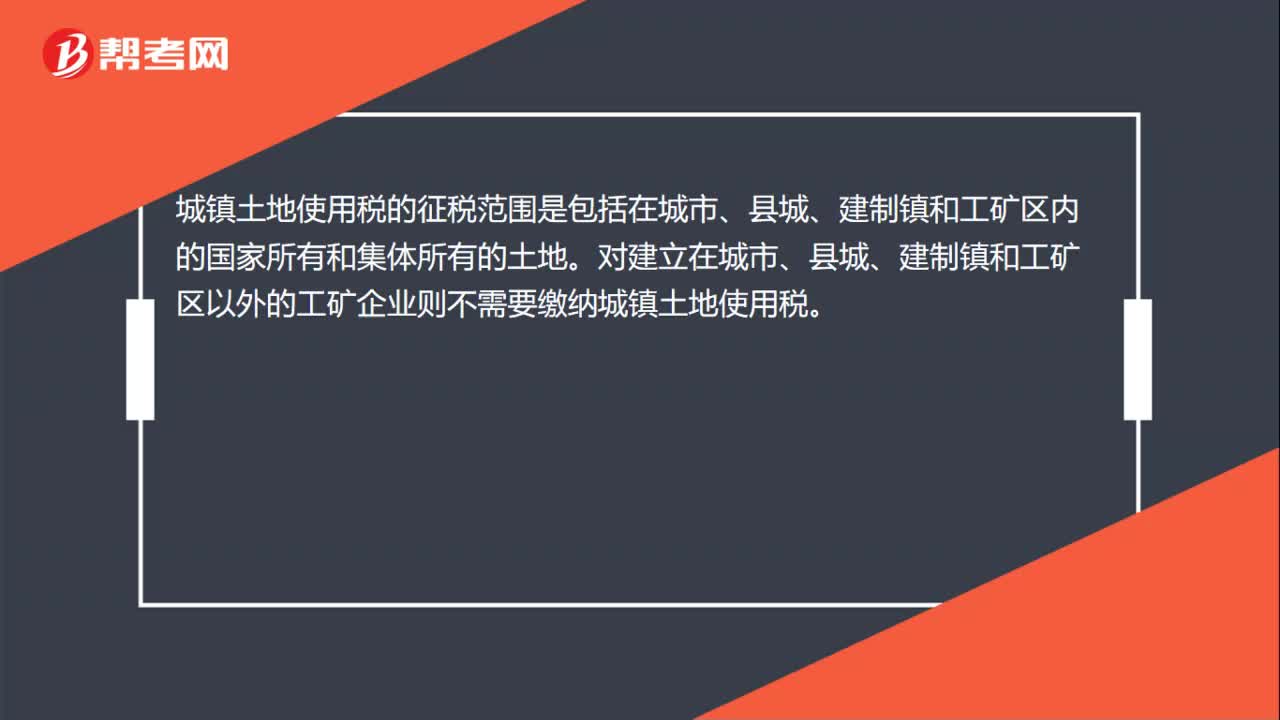

00:23城镇土地使用税的征税范围是什么?:城镇土地使用税的征税范围是什么?城镇土地使用税的征税范围是包括在城市、县城、建制镇和工矿区内的国家所有和集体所有的土地。对建立在城市、县城、建制镇和工矿区以外的工矿企业则不需要缴纳城镇土地使用税。

01:59

01:59土地使用税减免政策是什么?:土地使用税减免政策是什么?2. 由国家财政部门拨付事业经费的单位自用的土地。从使用的月份起免缴城镇土地使用税5年至10年,免征城镇土地使用税,纳税单位无偿使用免税单位的土地。纳税单位应照章缴纳城镇土地使用税,纳税单位与免税单位共同使用、共有使用权土地上的多层建筑。对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税;2. 房产管理部门在房租调整改革前经租的居民住房用地。

07:56

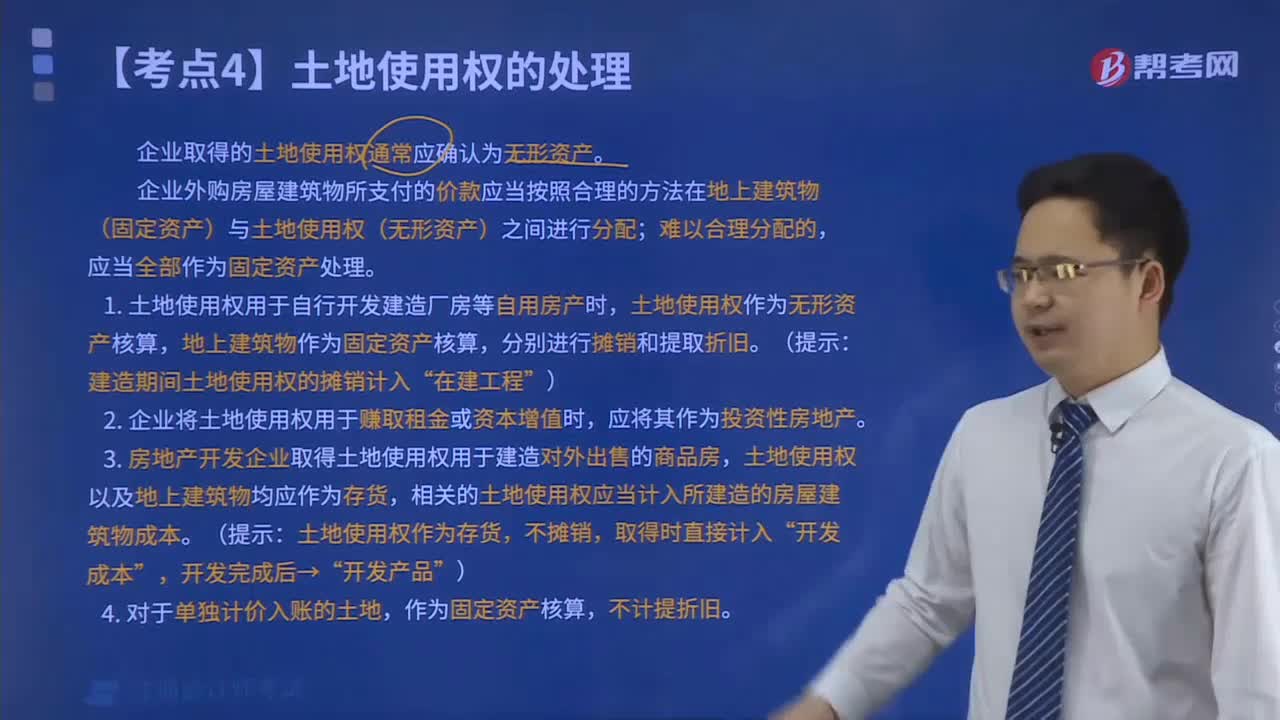

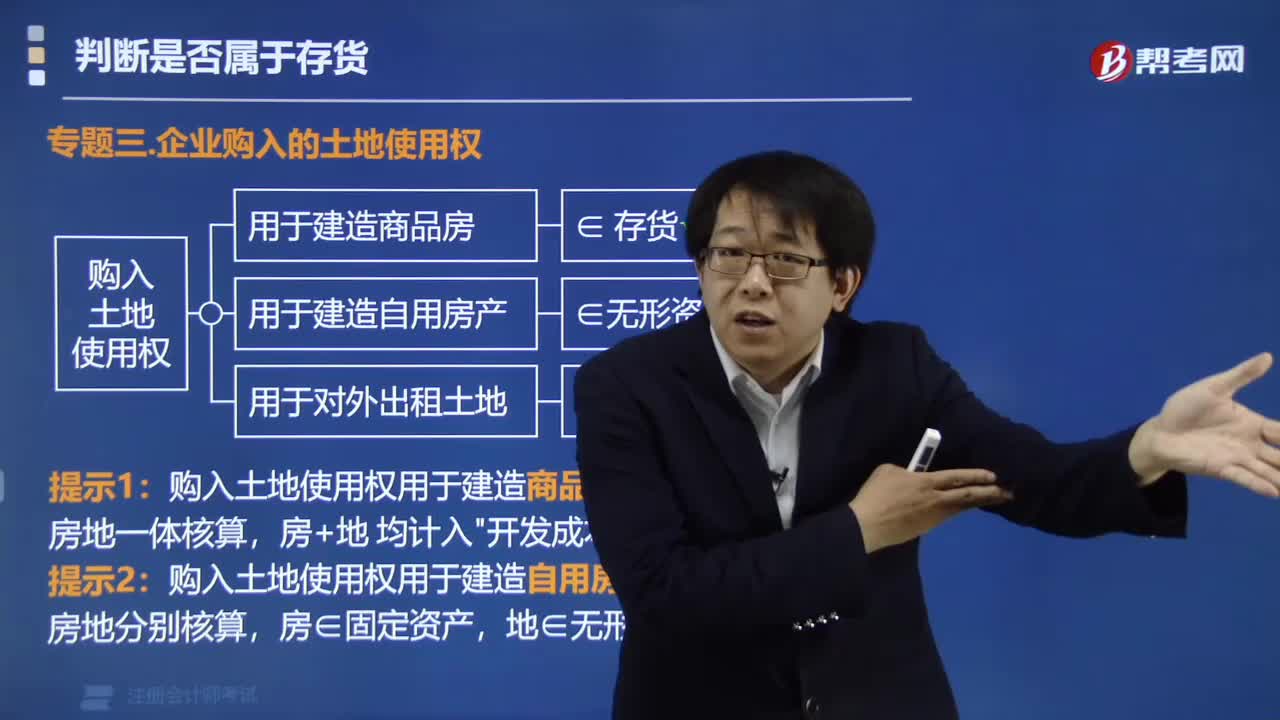

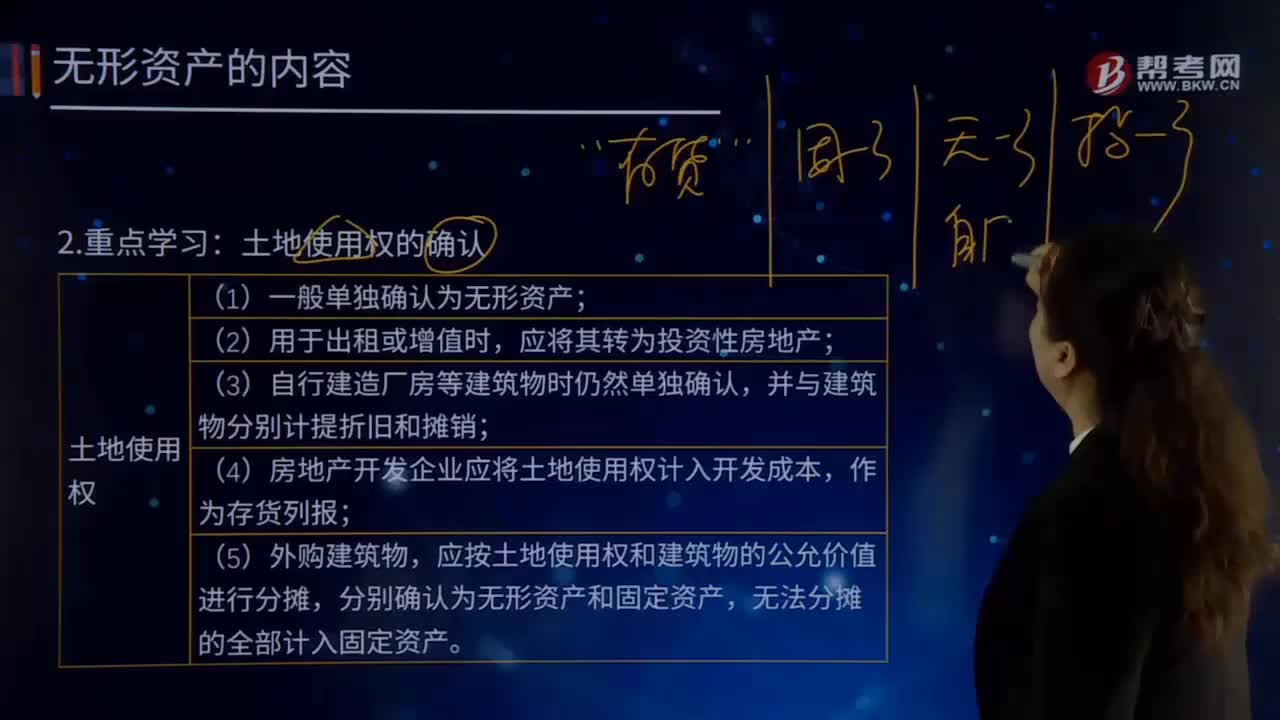

07:56怎样确认土地使用权?:(4)房地产开发企业应将土地使用权计入开发成本,应按土地使用权和建筑物的公允价值进行分摊,土地使用权的确认:或通过依法转让、继承、接受地上建筑物等方式使用国有土地的,通过购买房屋或土地及租赁土地方式使用私有的土地,可确定现使用者的国有土地使用权。可将土地使用权确定给实际土地使用者;可按目前实际使用情况或者根据最后一次划拨或征用文件确定使用权。(6)以土地使用权为条件与其他单位或个人合建房屋的。

03:05

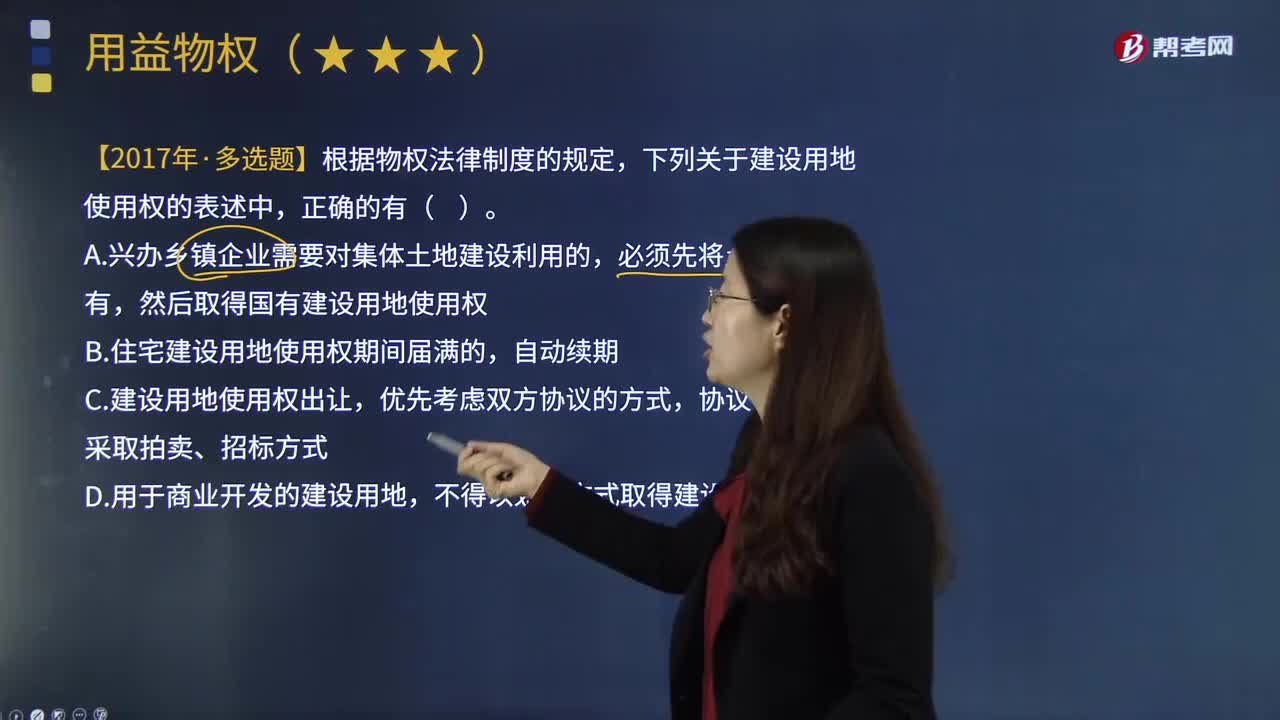

03:05建设用地使用权的终止原因有哪些?:建设用地使用权是因建筑物或其他构筑物而使用国家所有的土地的权利。建设用地使用权因土地使用权出让合同规定的使用年限届满、提前收回及土地灭失等原因而终止。1.因为使用期限届满而未续期住宅建设用地使用权期间届满的,必须按照土地使用权出让合同约定的土地用途、动工开发期限开发土地;则建设用地使用权自然消灭《物权法》规定,非住宅建设用地使用权期间届满后的续期,登记机构应当收回建设用地使用权证书。

08:11

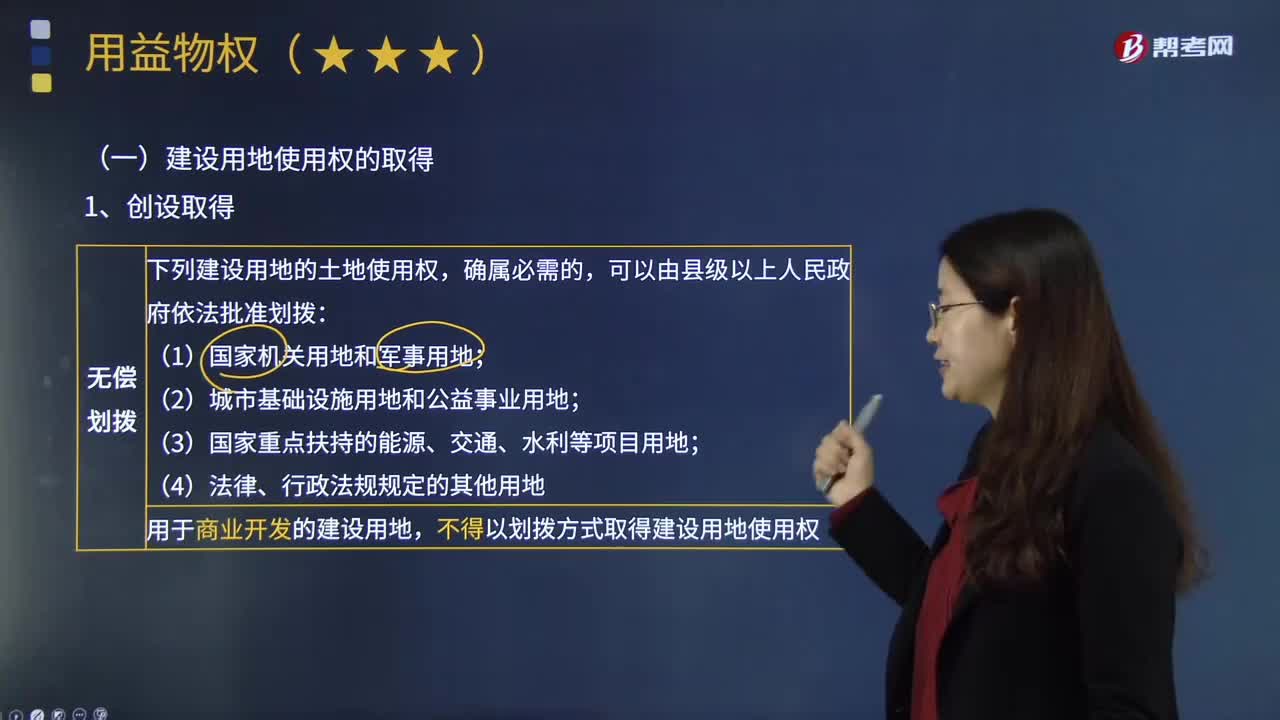

08:11怎样取得建设用地的使用权?:然后取得国有建设用地使用权。建设用地使用权的取得方法有:不得以划拨方式取得建设用地使用权,建设用地使用权转让、互换、出资、赠与或者抵押的:①按照出让合同约定已经支付全部土地使用权出让金,以划拨方式取得的土地使用权。应当由受让方办理土地使用权出让手续;并依照国家有关规定缴纳土地使用权出让金,以出让方式取得土地使用权的,A.按照出让合同约定已经支付全部土地使用权出让金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日