下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

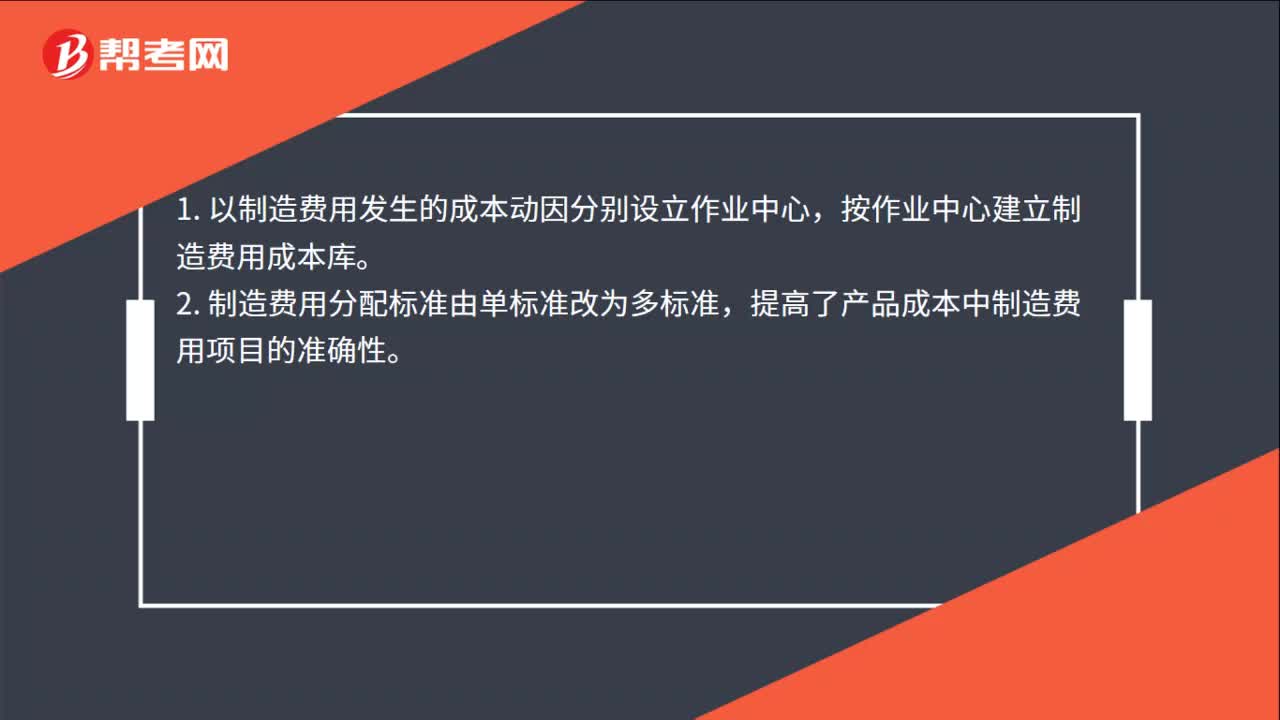

00:22作业成本法的主要特点是什么?:作业成本法的主要特点是什么?1. 以制造费用发生的成本动因分别设立作业中心,按作业中心建立制造费用成本库。2. 制造费用分配标准由单标准改为多标准,提高了产品成本中制造费用项目的准确性。

00:29

00:29无偏预期理论的基本观点是什么?:无偏预期理论的基本观点是什么?无偏预期理论当前对未来的预期是决定利率期限结构的关键因素。这种理论认为投资者的一般看法构成市场预期,市场预期会随着通货膨胀预期和实际利率预期的变化而变化。同时,该理论还认为债券的远期利率在量上应等于未来相应时期的即期利率的预期。

00:39

00:39敏感程度法的特点是什么?:敏感程度法的特点:优点:计算过程简单,也易于理解。缺点:在进行敏感性分析时,只允许一个变量发生变动,而假设其他变量保持不变,没有给出每一个数值发生的可能性。敏感程度法是根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

01:30

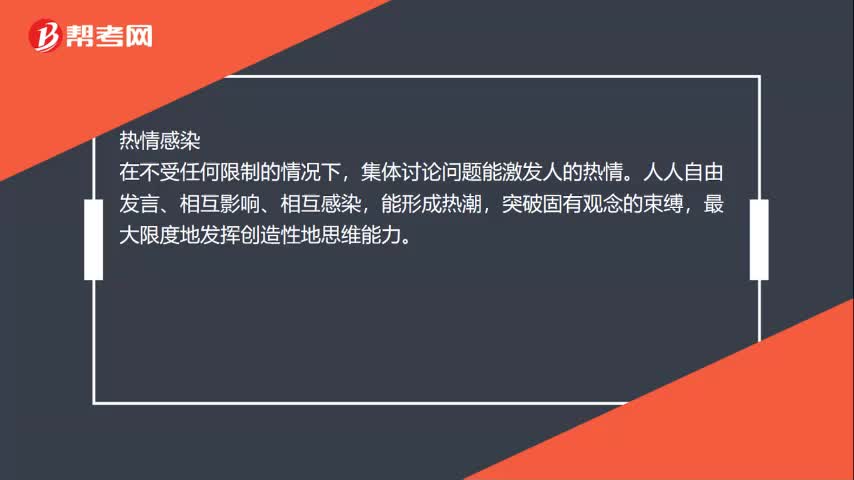

01:30头脑风暴法的特点是什么?:头脑风暴法的特点联想反应、热情感染、竞争意识、个人欲望。联想是产生新观念的基本过程,在集体讨论问题的过程中,每提出一个新的观念。相继产生一连串的新观念,形成新观念堆。为创造性地解决问题提供了更多的可能性,集体讨论问题能激发人的热情,人人自由发言、相互影响、相互感染,最大限度地发挥创造性地思维能力,竞争意识,不断地开动思维机器,新奇观念,在有竞争意识的情况下,人的心理活动效率可增加50%或更多。

04:24

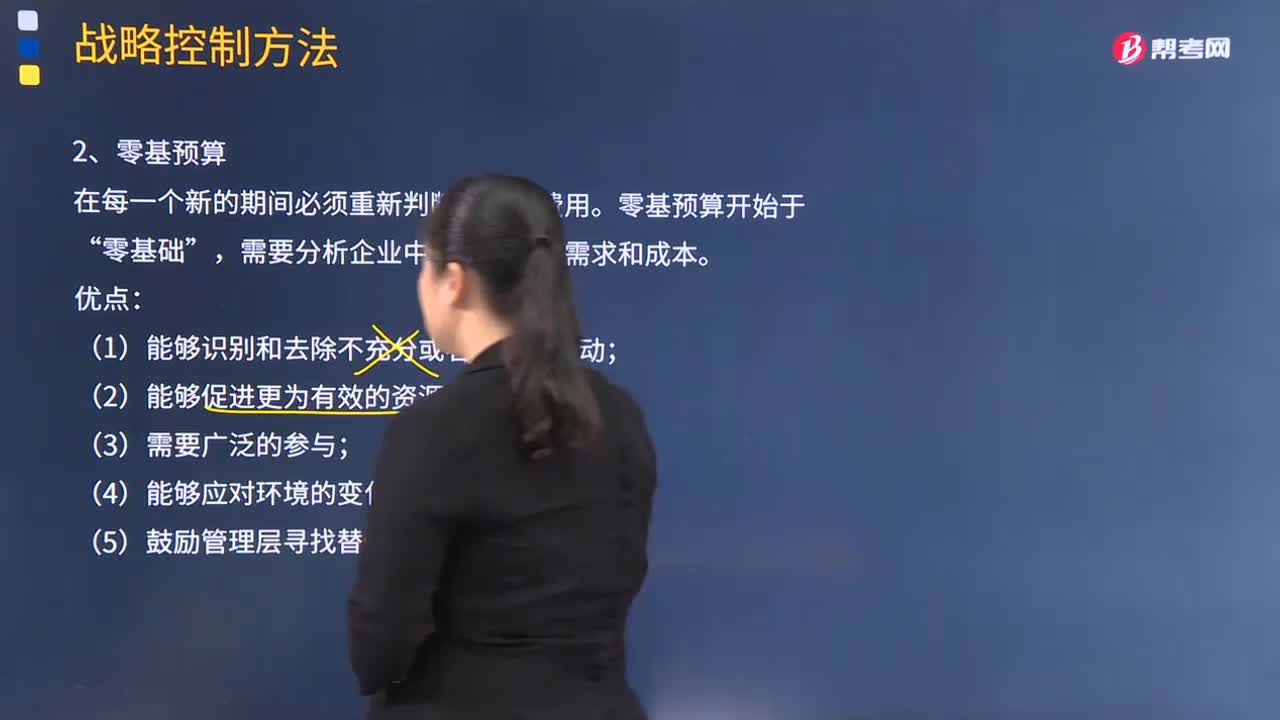

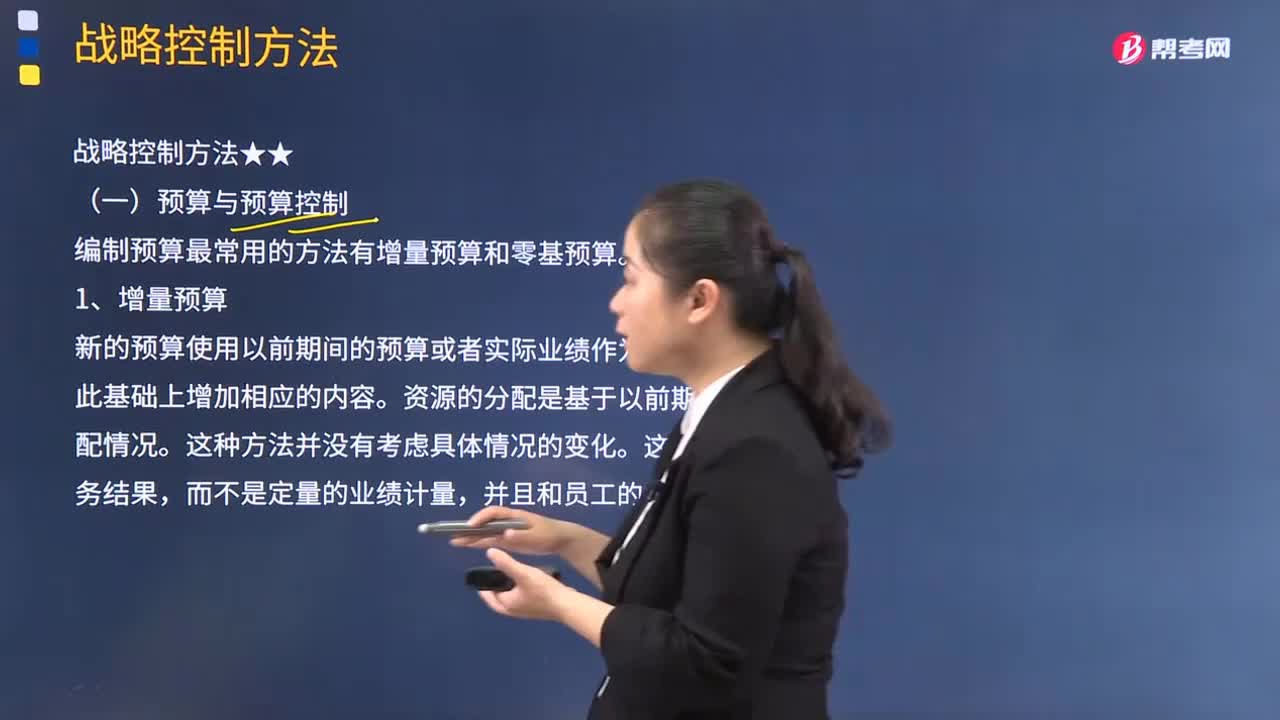

04:24零基预算方法的优缺点是什么?:在每一个新的期间必须重新判断所有的费用。需要分析企业中每个部门的需求和成本,(2)能够促进更为有效的资源分配;(3)管理团队可能缺乏必要的技能;【2010年注册会计师考试真题】甲公司是国内一家大型农业生产资料集团。甲公司对其各子公司实行预算管理。并通常使用增量预算方式进行战略控制,子公司预算需要经甲公司预算管理委员会批准后执行,此时甲公司应要求乙化肥厂编制(),A.增量预算。

07:06

07:06增量预算方法的优缺点是什么?:增量预算方法的优缺点是什么?新的预算使用以前期间的预算或者实际业绩作为基础来编制,(1)它假设经营活动以及工作方式都以相同的方式继续下去;【2014年注册会计师考试真题】下列关于企业增量预算的说法中,B.增量预算能够促使企业降低成本,C.增量预算拥有启发新观点的动力。D.增量预算假设经营活动以及工作方式都以不同的方式继续下去。【解析】本题主要考查的是增量预算。

05:21

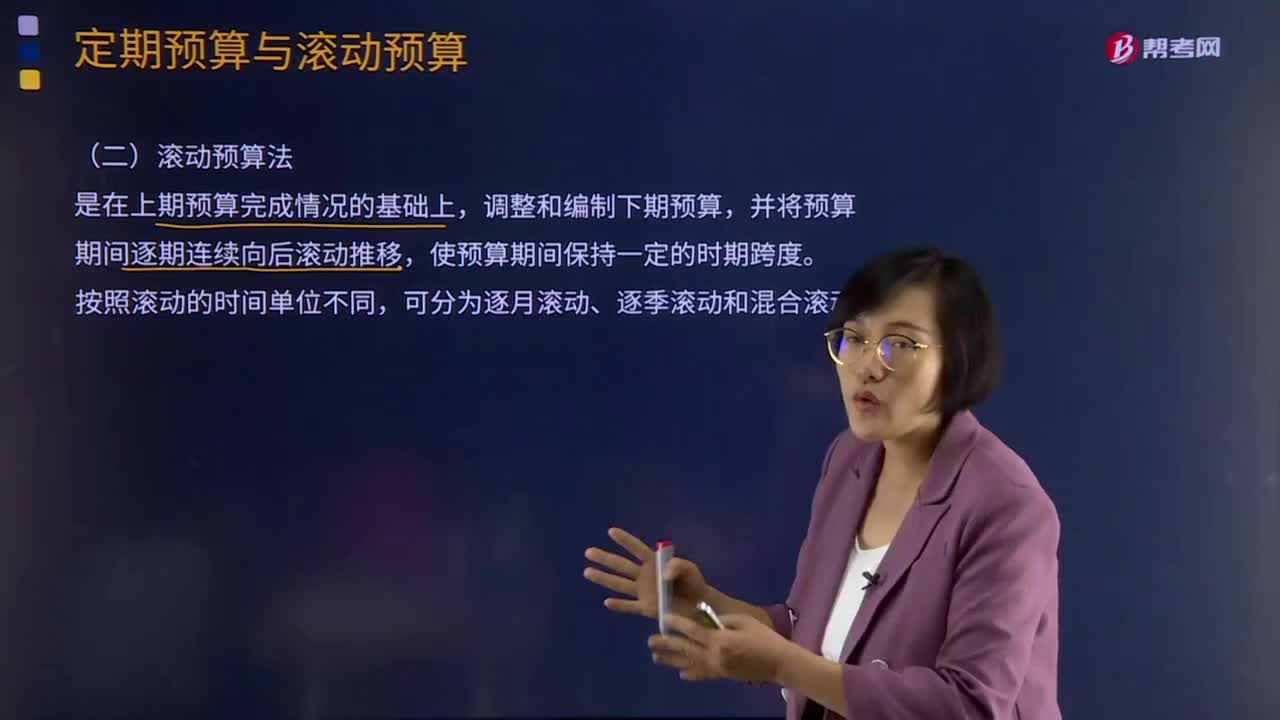

05:21滚动预算法是指什么?:滚动预算法是指什么?按预算期的时间特征不同,营业预算的编制方法可分为定期预算法和滚动预算法两类。滚动预算法是在上期预算完成情况的基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移,逐月滚动是指在预算编制过程中,以月份为预算的编制和滚动单位。每个月调整一次预算的方法:编制的预算比较精确。逐季滚动方式是指在预算编制过程中。以季度为预算的编制和滚动单位:每个季度调整一次预算的方法。

03:28

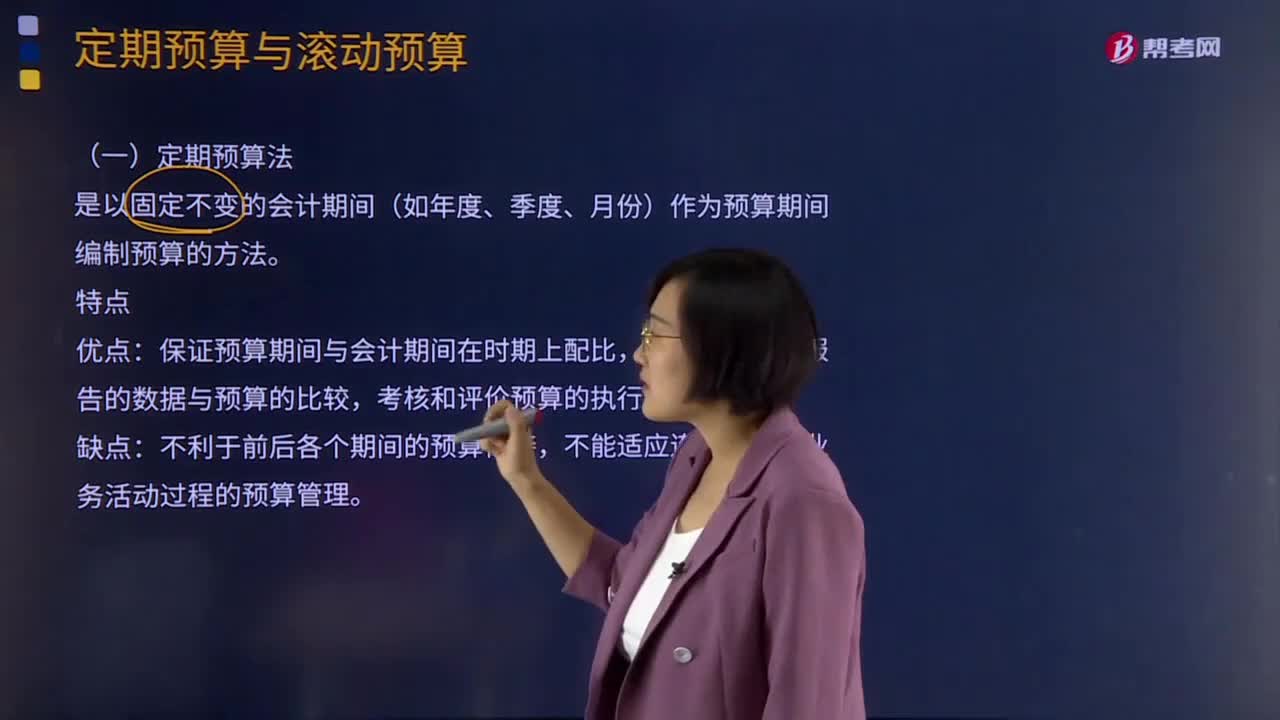

03:28什么是定期预算法?:营业预算的编制方法可分为定期预算法和滚动预算法两类。定期预算法是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。不利于前后各个期间的预算衔接,【2013年注册会计师考试真题】短期预算可采用定期预算法编制,A.有利于前后各个期间的预算衔接,B.可以适应连续不断的业务活动过程的预算管理,C.有利于按财务报告数据考核和评价预算的执行结果。

02:22

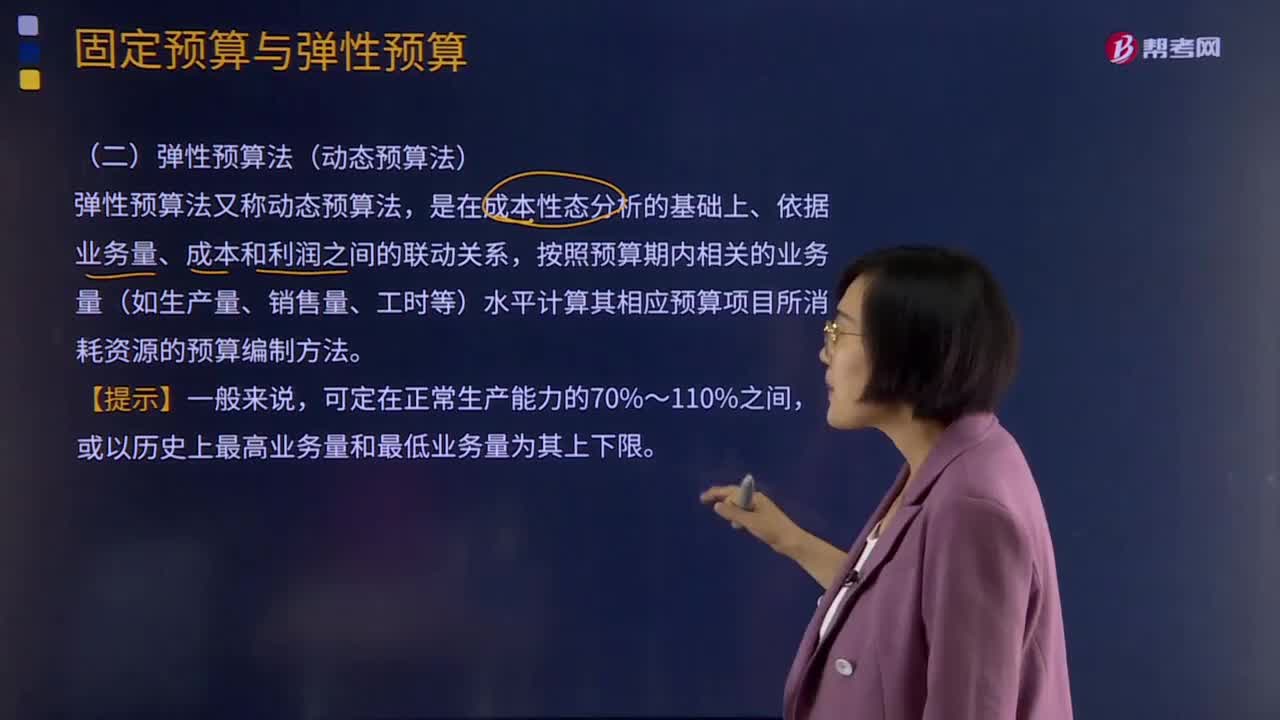

02:22什么是弹性预算法?:什么是弹性预算法?营业预算的编制方法可分为固定预算法与弹性预算法两大类。弹性预算法又称动态预算法,是在成本性态分析的基础上、依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。正是由于这种预算可以随着业务量的变化而反映各该业务量水平下的支出控制数,弹性预算”弹性预算法适用于编制全面预算中所有与业务量有关的预算。

03:59

03:59什么是零基预算法?:营业预算的编制方法可分为增量预算法和零基预算法两大类。形成预算的预算编制方法。采用零基预算法在编制费用预算时,主要根据预算期的需要和可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。不受前期费用项目和费用水平的制约,零基预算适用于企业各项预算的编制,特别是不经常发生的预算项目或预算编制基础变化较大的预算项目。【2014年注册会计师考试真题】与增量预算编制方法相比。

00:52

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日