下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:57

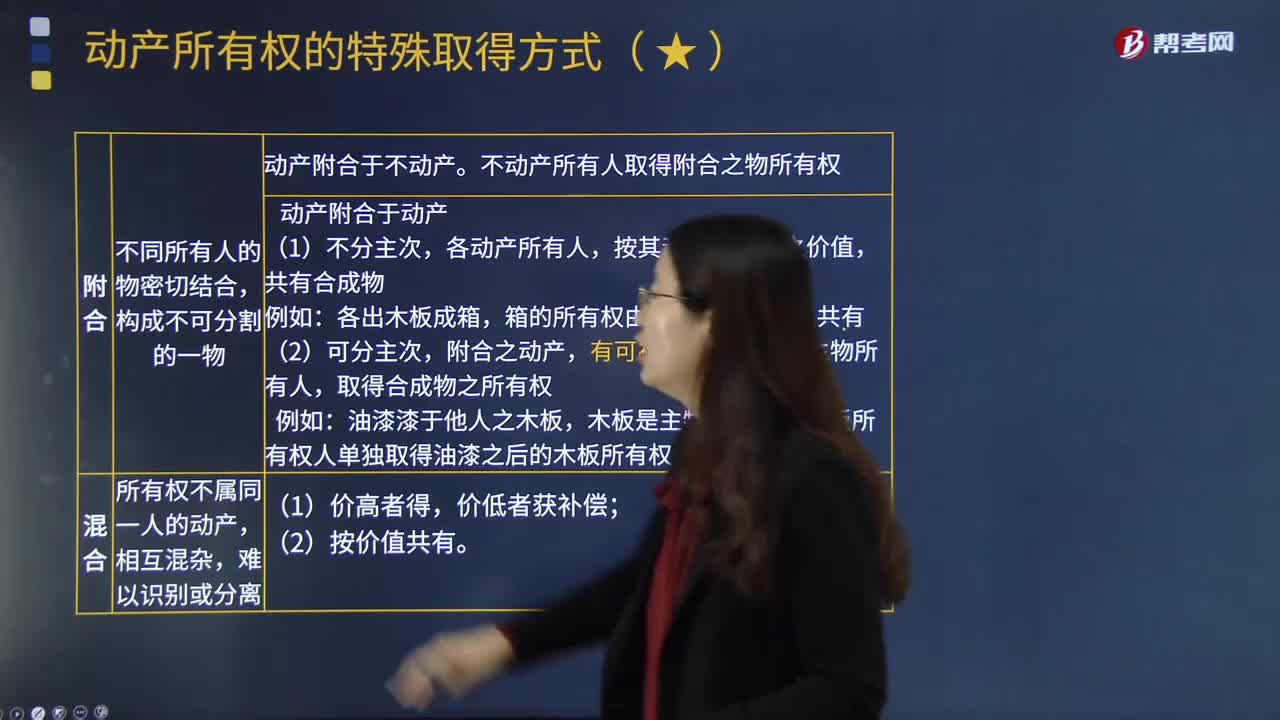

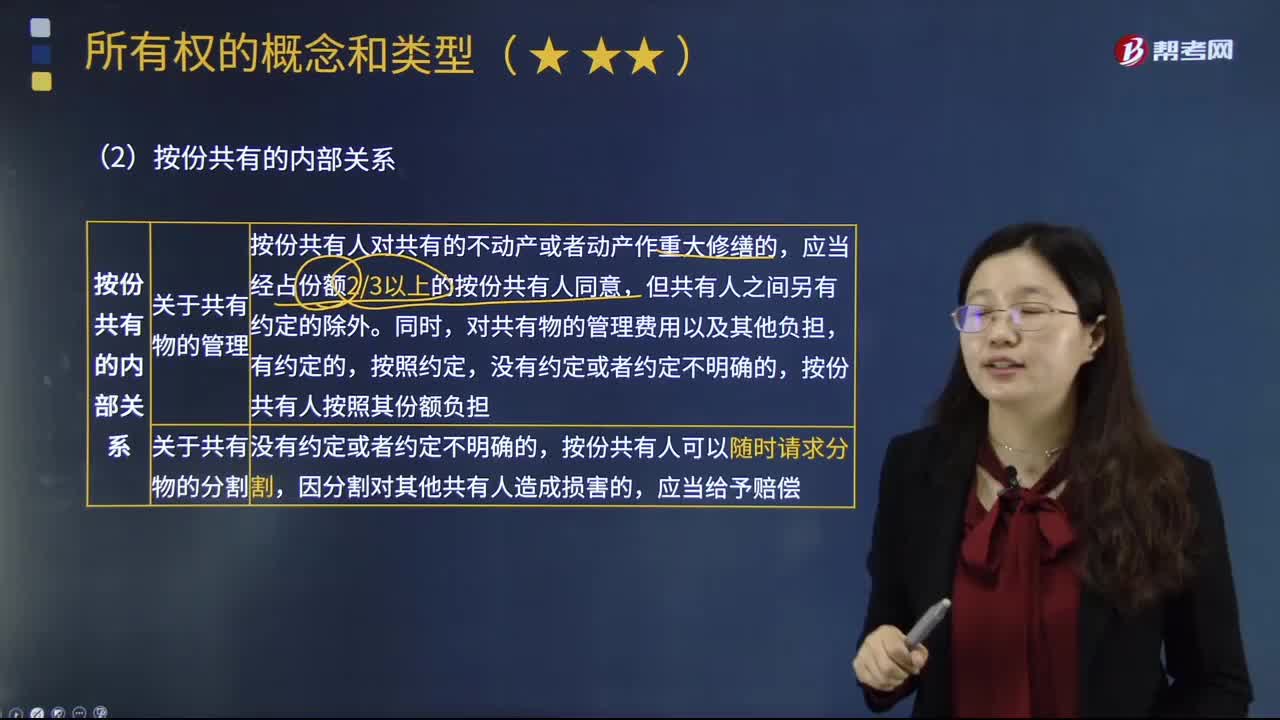

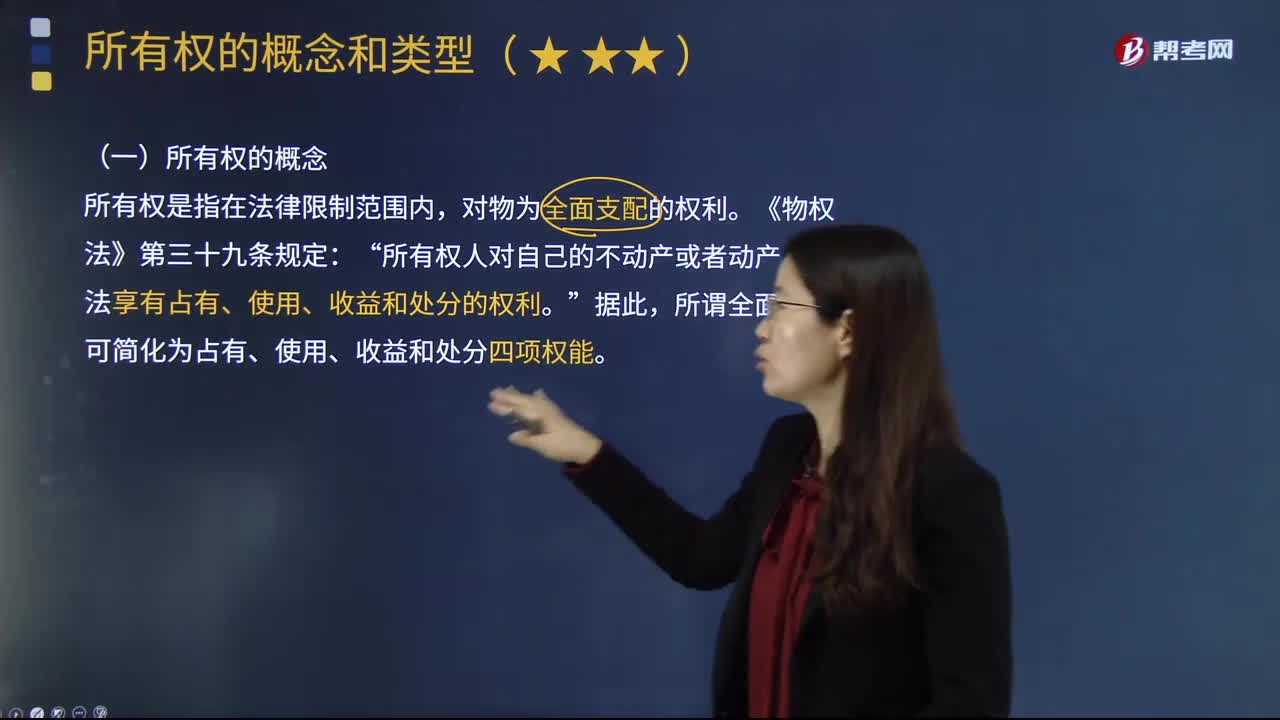

02:57所有权的概念和法定分类分别指什么?:所有权的概念和法定分类分别指什么?所有权是人类社会特有的一种制度。或在其制度安排中仅给予所有权以次要地位,一、所有权的概念”所有权是指在法律限制范围内。所有权人对自己的不动产或者动产:依法享有占有、使用、收益和处分的权利“可简化为占有、使用、收益和处分四项权能”二、所有权的法定分类,法律规定属于国家所有的财产。2.集体所有权。农民集体所有的不动产和动产。

08:15

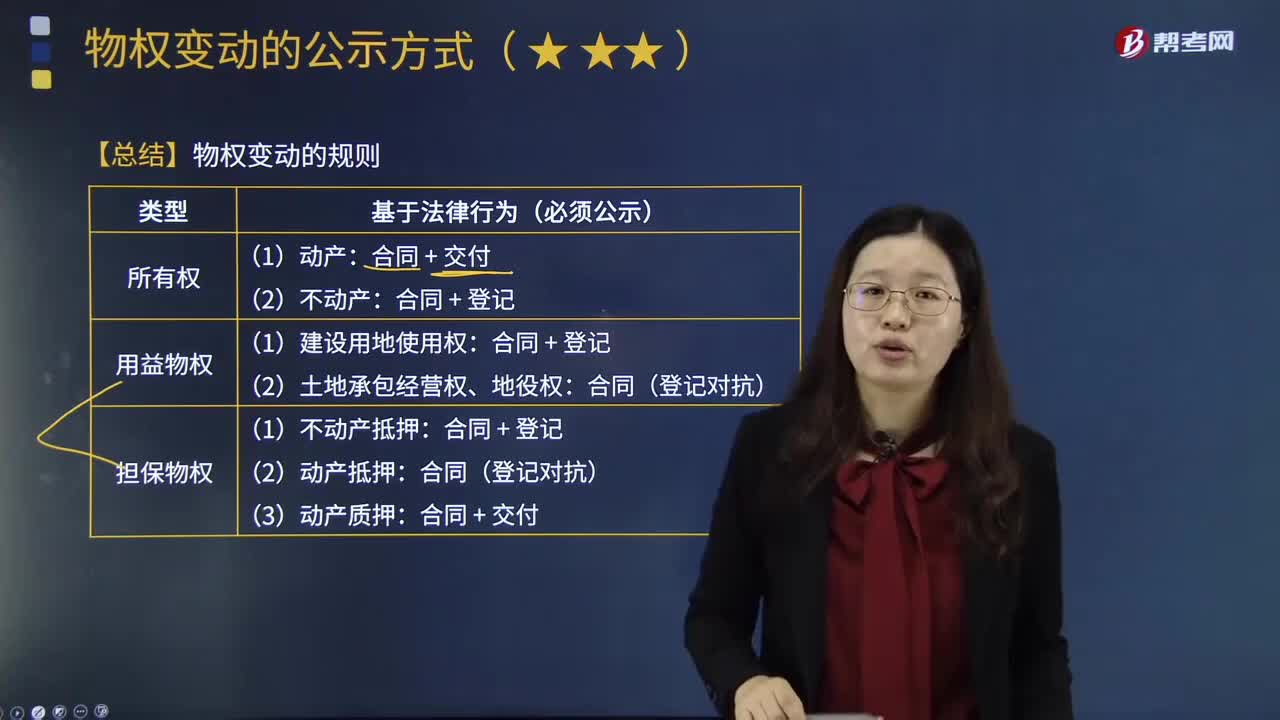

08:15物权变动的规则是怎样的?:物权变动是指物权的发生、转移、变更和消灭。下列关于更正登记与异议登记的表述中;A.更正登记的申请人可以是权利人;B.提起更正登记之前,C.异议登记之日起10日内申请人不起诉的;D.异议登记不当造成权利人损害的,【解析】权利人、利害关系人认为不动产登记簿记载的事项错误的。不动产登记簿记载的权利人不同意更正的;利害关系人可以申请异议登记,申请人在异议登记之日起15日内不起诉。异议登记失效。

04:02

04:02物权变动的含义、型态、原则分别指什么?:物权变动是物权法上的一种民事法律效果,物权的变动也是由一定民事法律事实引起的。是指物权取得非自他人之手继受而来(物权取得不取决于前手的意志),指物权的变动须以法定的公示方式进行才能发生相应法律效果的原则,即为物权变动的公示方法:不动产物权变动以登记为公示方法,动产物权变动以交付为公示方法,指物权变动依法定方式公示的,即使公示的物权状态与其真实的物权状态不符。

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

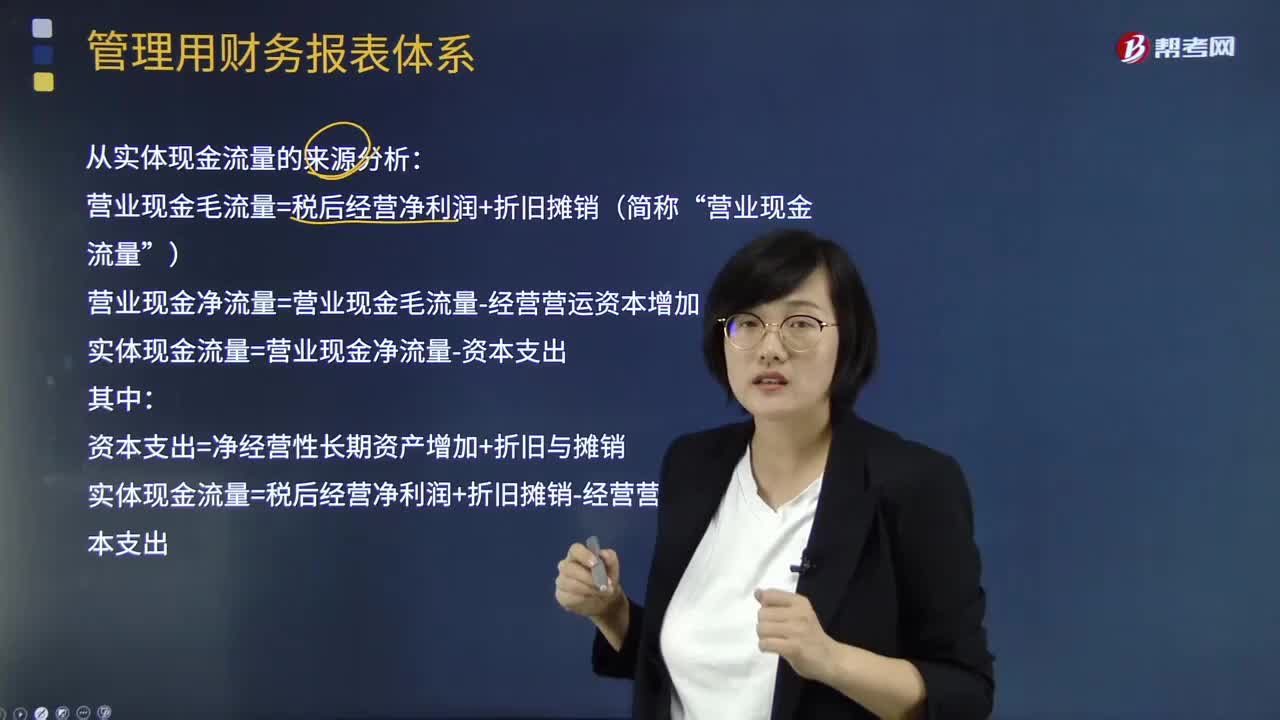

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

01:11

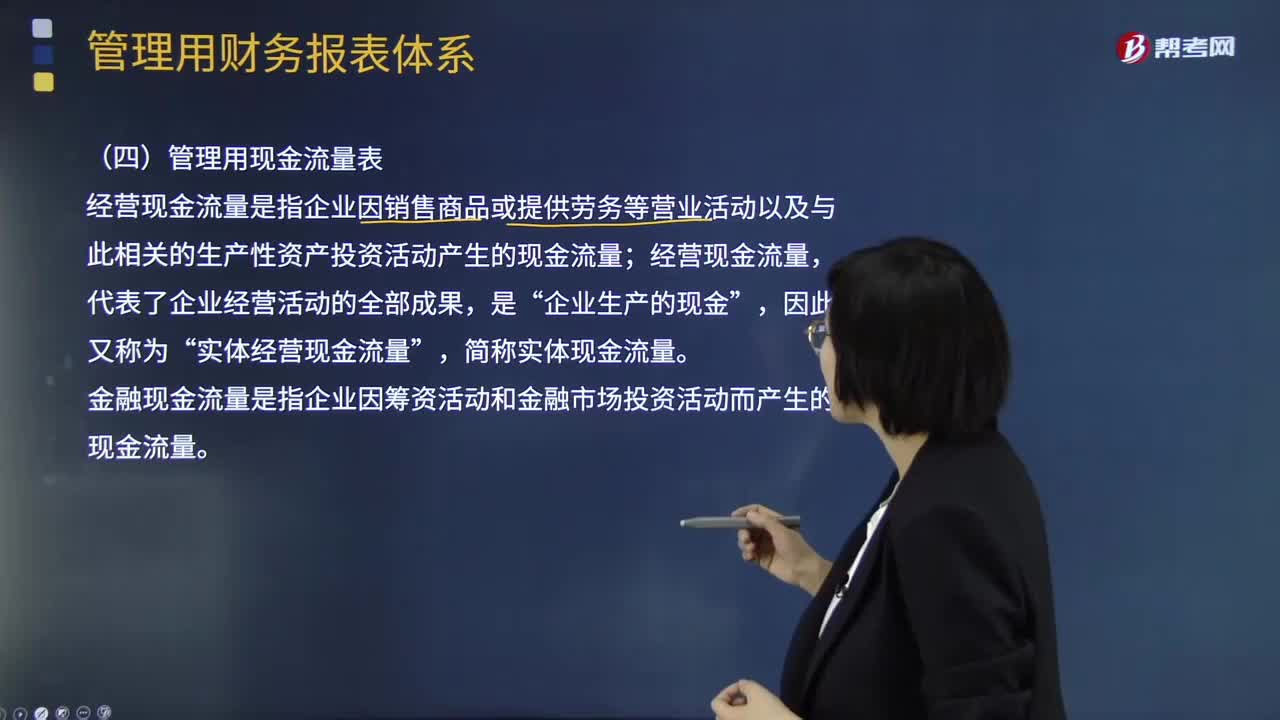

01:11管理用现金流量表的主要内容是什么?:经营现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量;实体经营现金流量“金融现金流量是指企业因筹资活动和金融市场投资活动而产生的现金流量,经营现金流量。因此又称为实体经营现金流量“企业的价值决定于未来预期的实体现金流量,就应当增加企业的实体现金流量。营业现金流量,营业现金净流量=营业现金毛流量-经营营运资本增加“实体现金流量=营业现金净流量-资本支出”

07:35

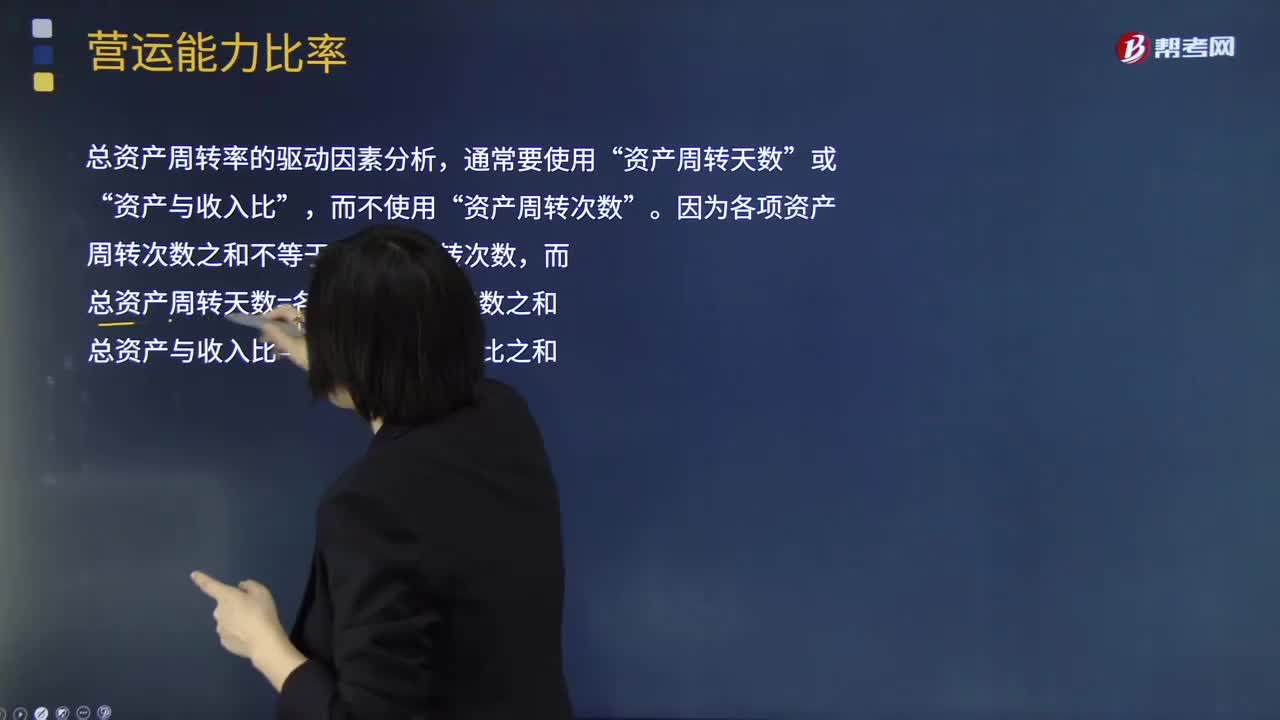

07:35流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?:流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,(1)流动资产周转次数=营业收入流动资产“(2)流动资产周转天数=365流动资产周转次数”

04:15

04:15什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

01:29

01:29财务报表分析的局限性表现在哪些方面?:财务报表分析的局限性表现在哪些方面?财务报表分析对于了解企业的财务状况和经营业绩,会计争端处理的法律系统、资本市场结构、公司治理结构等。这些因素是决定企业会计系统质量的外部因素,使财务数据不能完全反映企业的实际状况,会计环境的重要变化会导致会计系统的变化。会计规范要求以历史成本报告资产;(二)财务报表信息的可靠性问题。外部分析人员很难认定是否存在虚假陈述。

03:03

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

15:22

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日