下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

02:35当作员工福利的外购商品如何入账?:当作员工福利的外购商品如何入账?(1)购入商品时:应交税费——应交增值税(进项税额):银行存款等:应交税费——应交增值税(销项税额):(3)同时结转成本:主营业务成本:库存商品:(4)分配(计提)时:生产成本:制造费用管理费用等库存商品应交税费——应交增值税(进项税额)应付职工薪酬——非货币性福利库存商品应交税费——应交增值税(进项税额转出)(1)购入商品时库存商品(包含增值税)银行存款、现金等

01:50

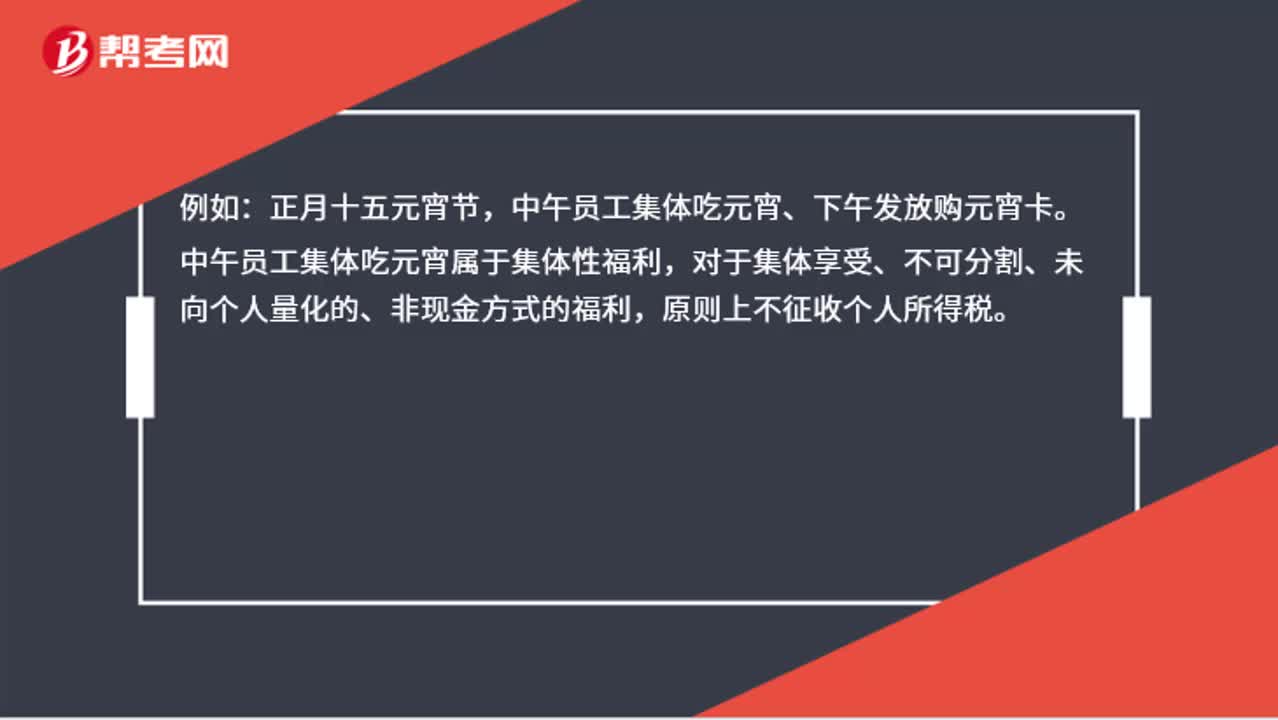

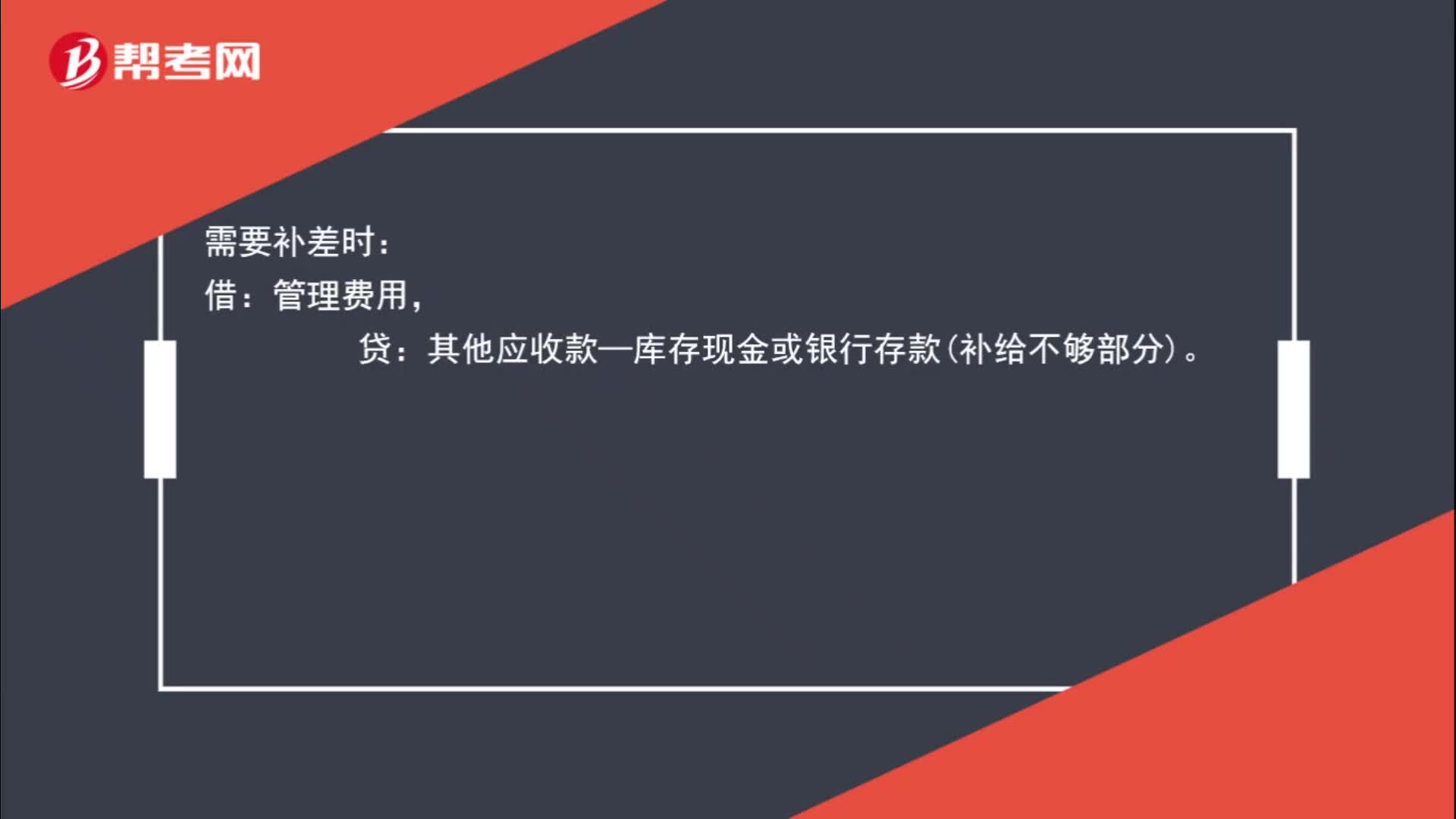

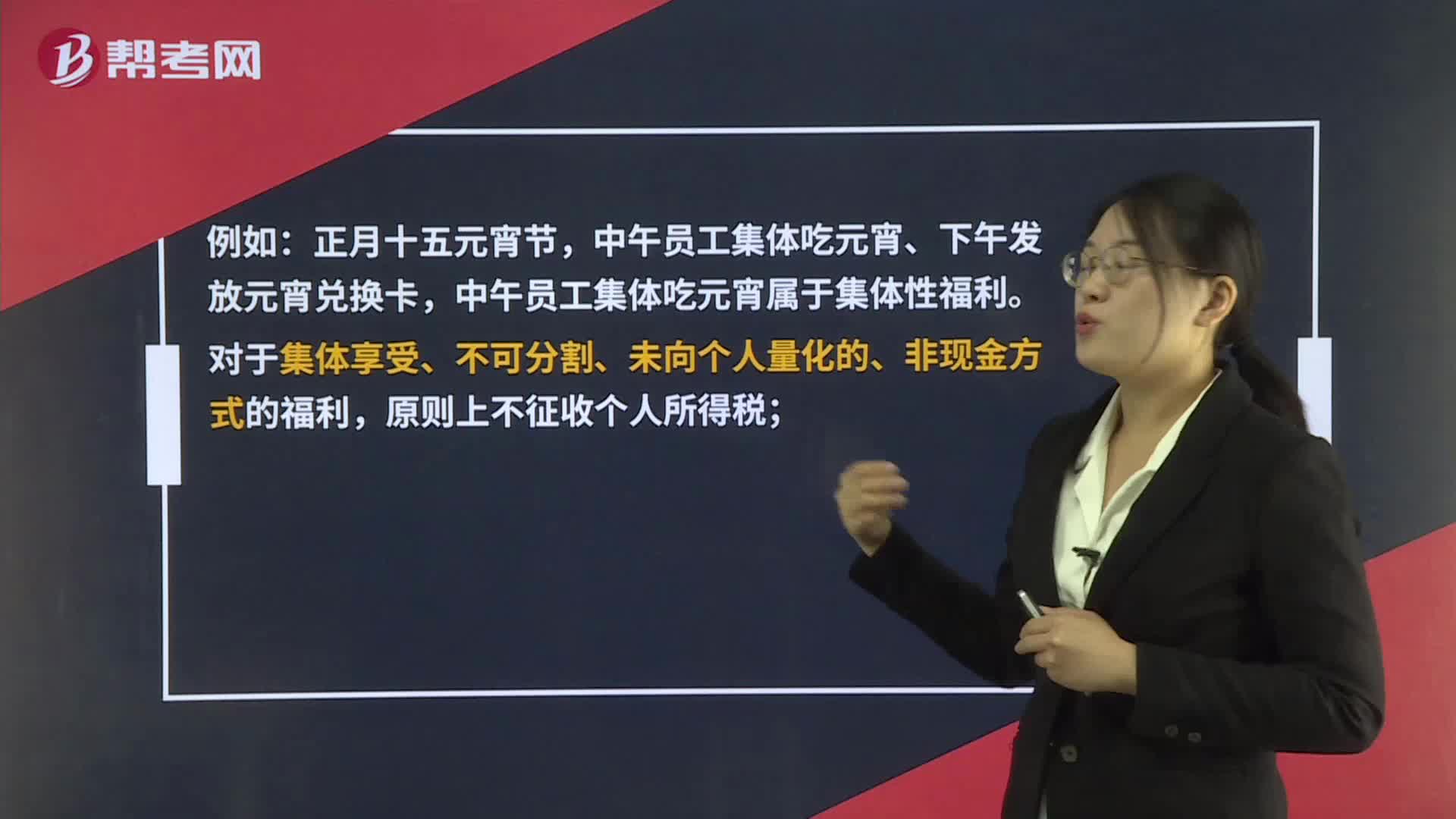

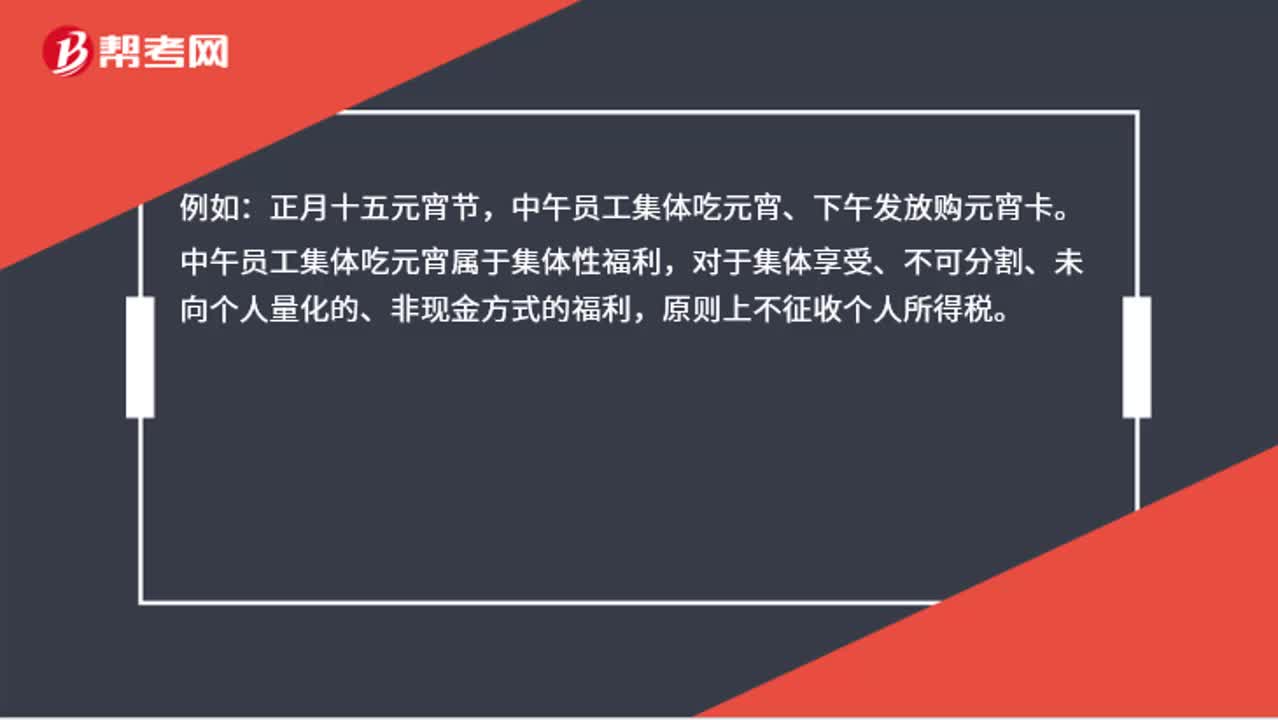

01:50节日公司发放员工福利的账务处理?:节日公司发放员工福利的账务处理?中午员工集体吃元宵、下午发放购元宵卡。中午员工集体吃元宵属于集体性福利,对于集体享受、不可分割、未向个人量化的、非现金方式的福利,原则上不征收个人所得税。1.公司今天下午每人发放购元宵卡,应当并入当月工资、薪金所得,征收个人所得税。公司购卡时的会计分录:银行存款:2.公司持卡作为福利发放给本单位员工:属于职工福利费:应付职工薪酬——职工福利费预付账款——预付卡

02:44

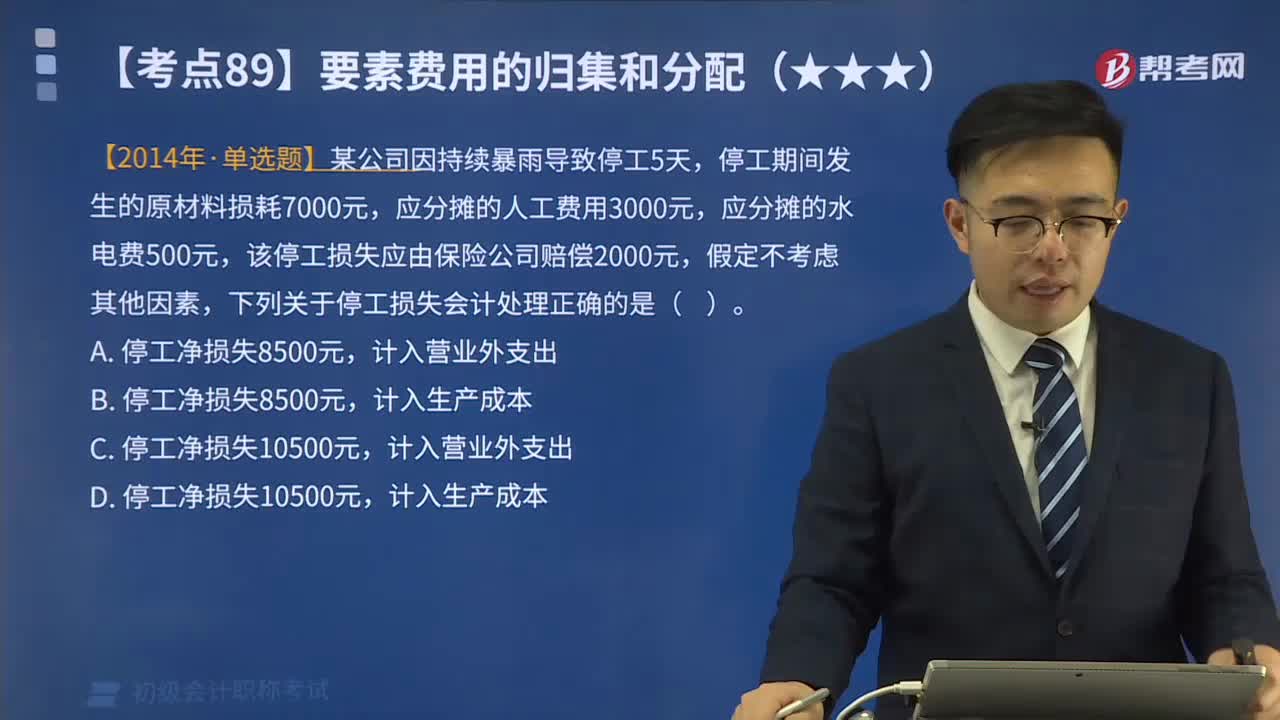

02:44停工损失的账务处理是什么?:停工损失的账务处理是什么?需要单独计算停工损失的企业,以汇集和分配基本生产车间因停工而发生的各种费用,停工损失包括停工期内所支付的生产工人工资和提取的应付福利费、所耗用的燃料和动力费,不作为停工损失。停工期间发生的原材料损耗7000元,该停工损失应由保险公司赔偿2000元,下列关于停工损失会计处理正确的是( )。【解析】净停工损失=7000+3000+500-2000=8500(元)。

02:10

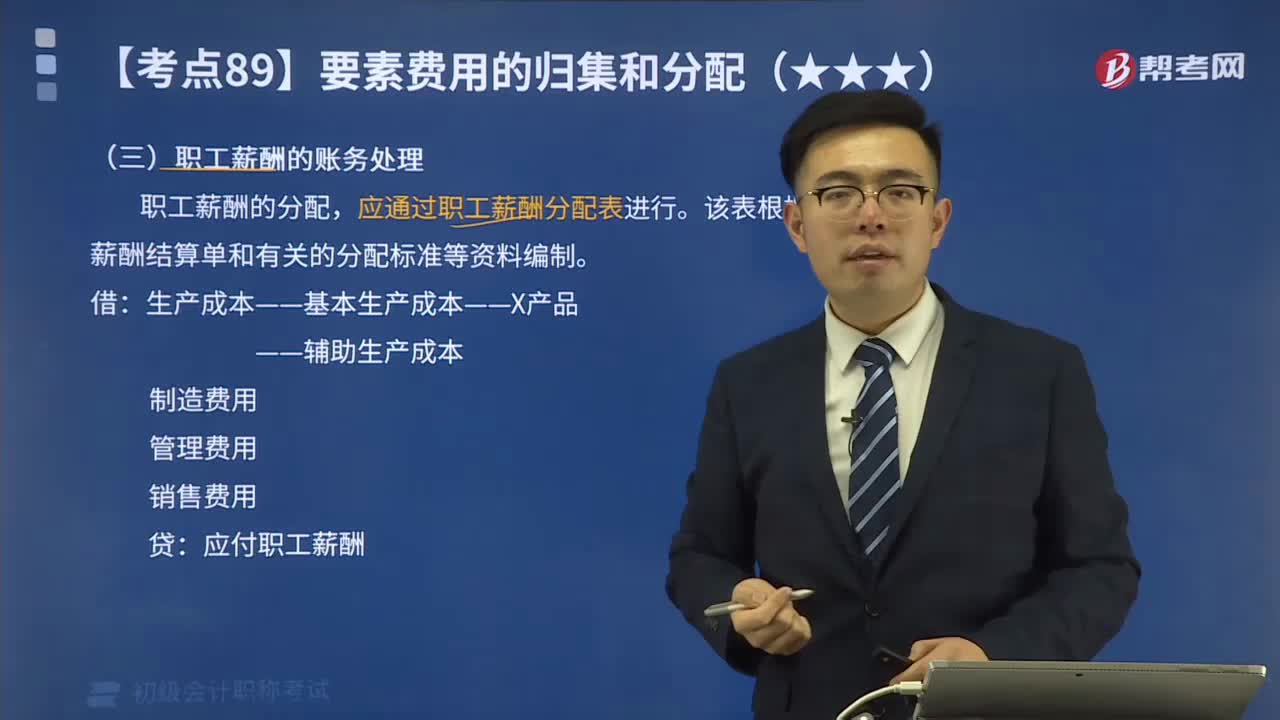

02:10职工薪酬的账务处理是什么?:职工薪酬的账务处理是什么?职工薪酬的分配,应通过职工薪酬分配表进行。该表根据职工薪酬结算单和有关的分配标准等资料编制。——辅助生产成本,应付职工薪酬,共发生生产工人职工薪酬2700万元按生产工时比例分配A产品的生产工时为500小时B产品的生产工时为400小时生产职工薪酬费用分配率=2700÷(500+400)=3(万元小时)B产品应分配的职工薪酬=400×3=1200(万元)

01:43

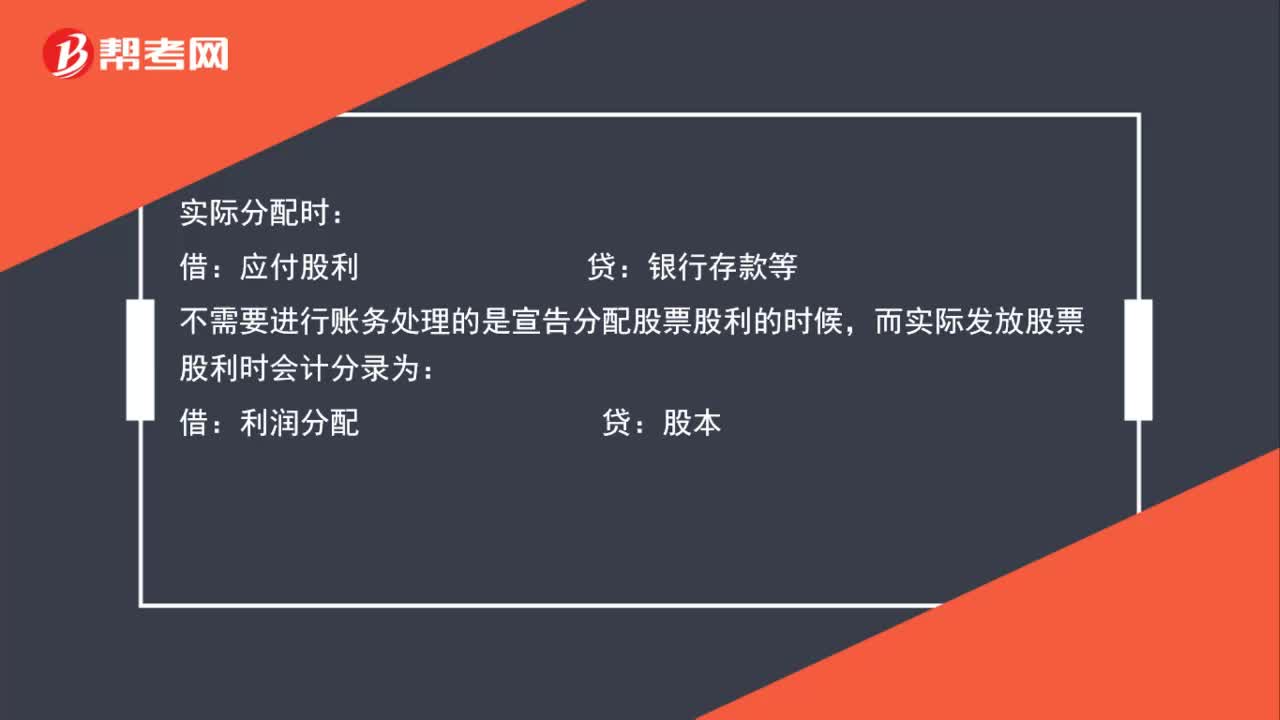

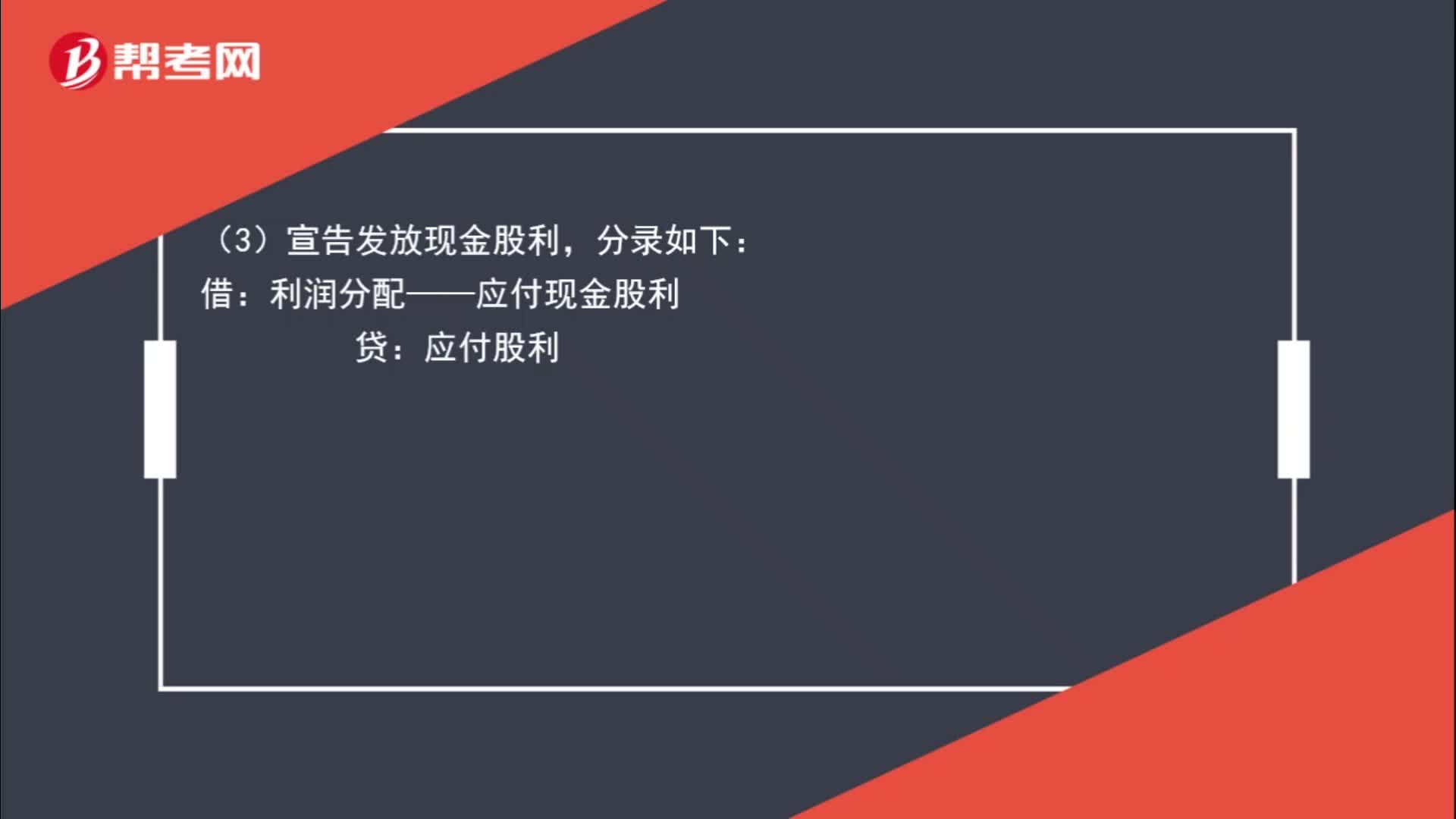

01:43宣告发放股票股利和实际发放股票股利的区别是什么?:宣告发放股票股利和实际发放股票股利的区别是什么?不作处理。利润分配:股本:分录如下:利润分配——应付现金股利:(4)实际发放现金股利:分录如下,应付股利,投资方,(1)宣告发放股票股利:(2)实际发放股票股利:不作处理,在备查簿中登记即可:(3)宣告发放现金股利:投资收益(4)实际发放现金股利分录如下借银行存款贷应收股利

02:12

02:12委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

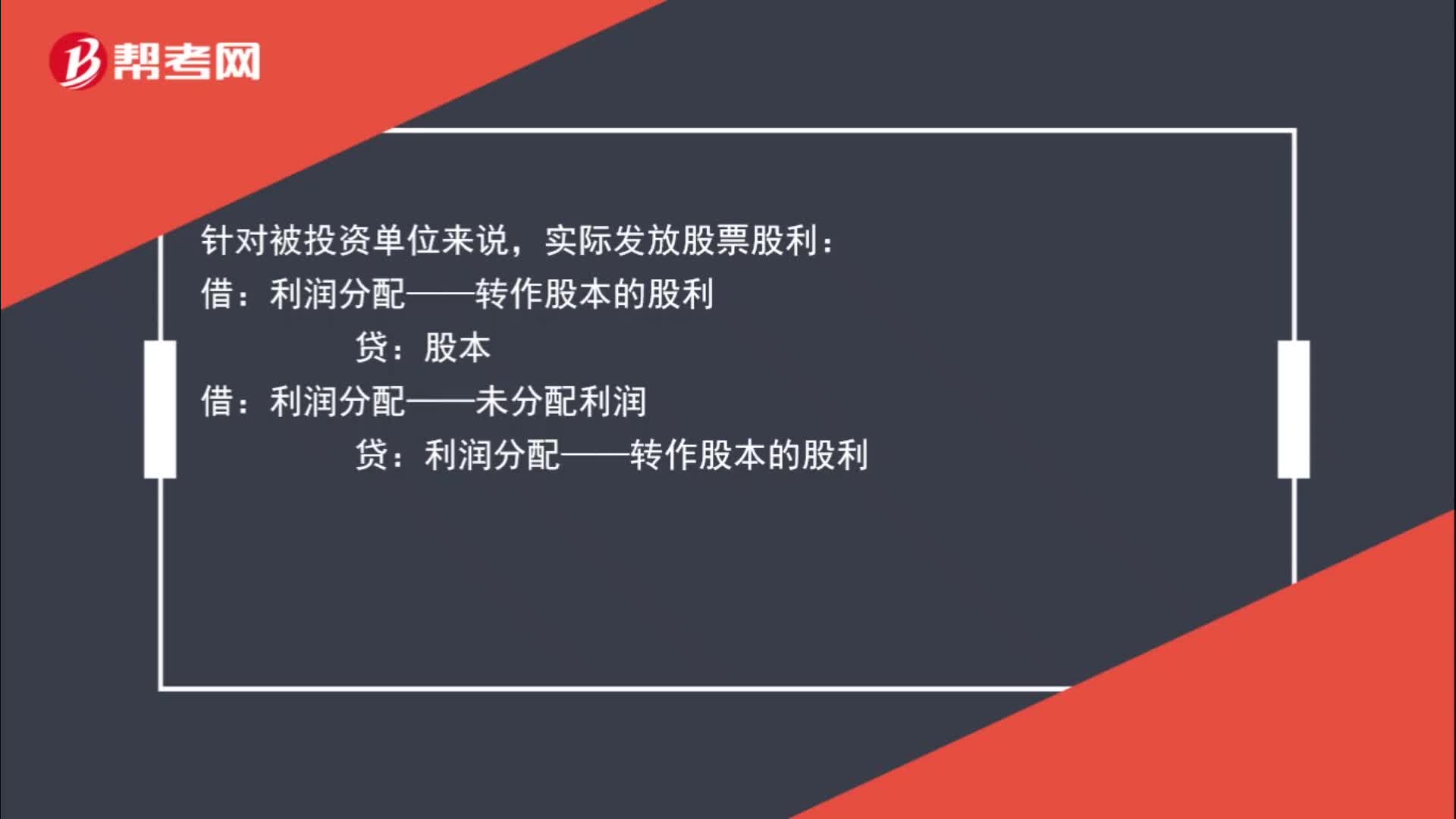

00:50

00:50实际发放股票股利怎么处理?:实际发放股票股利怎么处理?针对被投资单位来说,实际发放股票股利:贷:股本:借,利润分配——未分配利润。贷利润分配——转作股本的股利而如果是投资单位那么不需要做账务处理

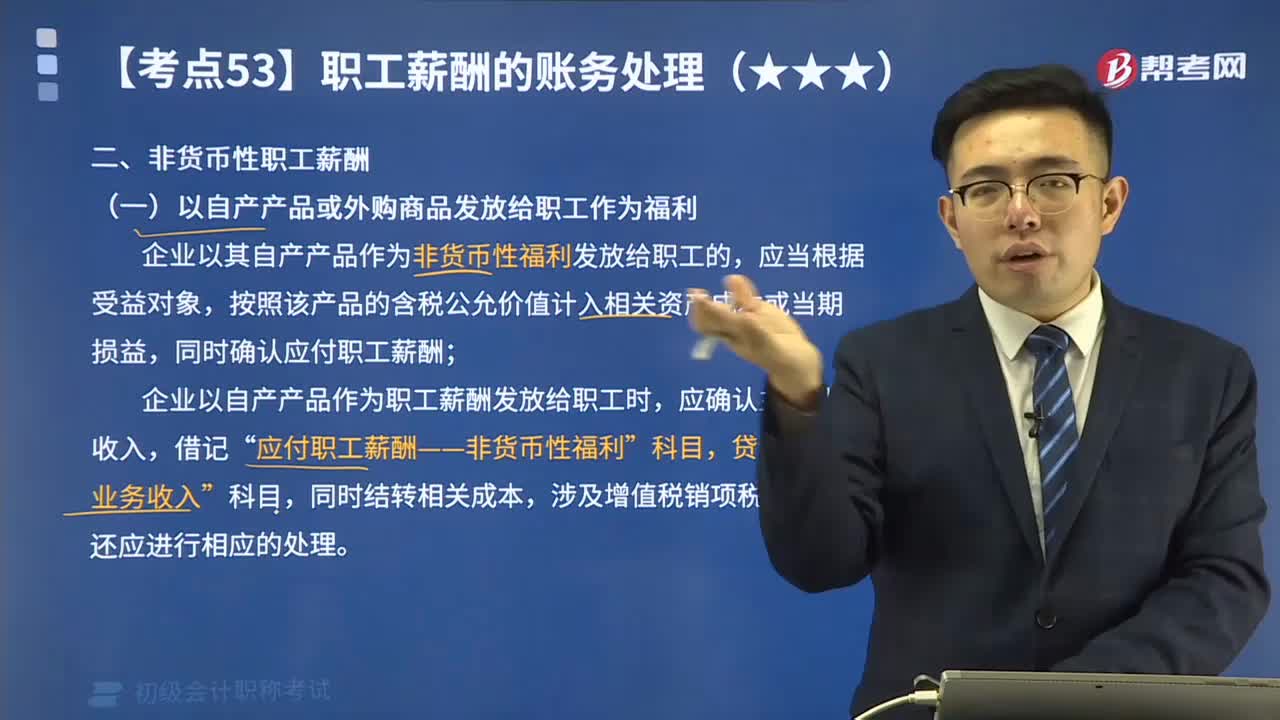

05:44

05:44如何理解以自产产品或外购商品发放给职工作为福利?:如何理解以自产产品或外购商品发放给职工作为福利?企业以其自产产品作为非货币性福利发放给职工的,按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬;企业以自产产品作为职工薪酬发放给职工时,应确认主营业务收入,应付职工薪酬——非货币性福利”同时结转相关成本,涉及增值税销项税额的,甲公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司每名职工。甲公司应编制如下会计分录:

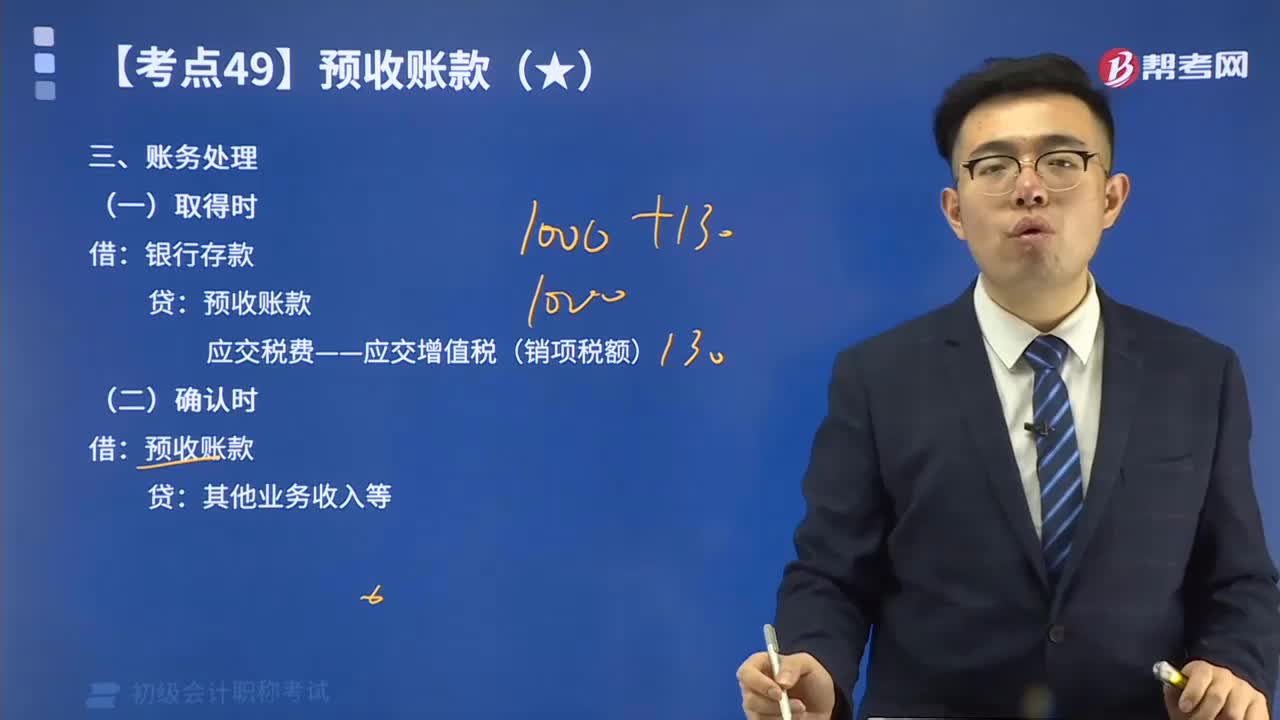

06:22

06:22预收账款的账务处理视频精讲:预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

13:50

13:50委托加工物资的账务处理视频讲解:为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目

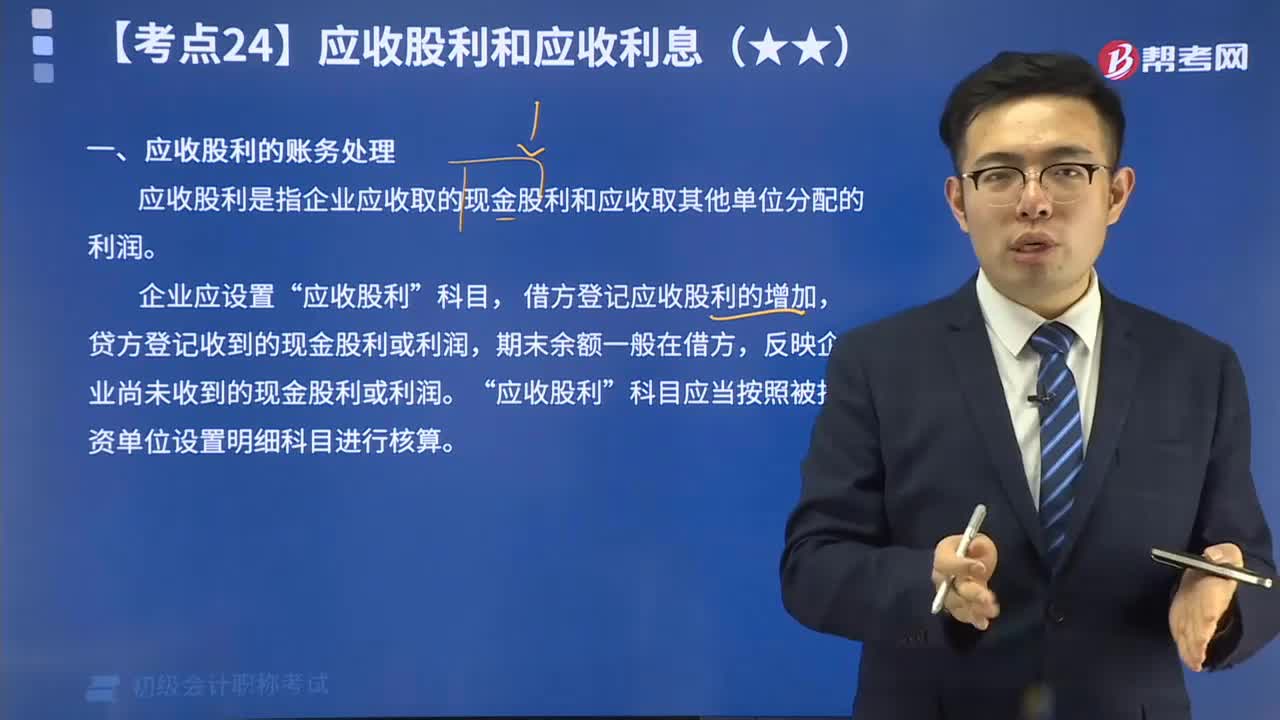

04:27

04:27来看看什么是应收股利的账务处理?:应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日