下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

6、案例分析六(20分)

某企业为提高产品附加值,拟建设一套深加工装置,项目计算期6年,其中建设期1年,运营期5年。新建装置的固定资产费用28000万元(含可抵扣增值税进项税额3000万元),无形资产费用4000万元,其他资产费用1000万元,基本预备费2000万元,涨价预备费1000万元。项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑)。建设投资借款15000万元,年利率5%,每年计息一次,建设期按全年计息。运营期第1年投入流动资金5000万元。期末的固定资产残值按零计。

企业目前财务效益较好,该装置投资所含可抵扣增值税进项税额可在其建设期抵扣。新装置投产后企业每年销售收入(不含增值税)将增加21000万元,每年经营成本(不含增值税)将增加10000万元。经营成本中外购原材料、辅助材料和燃料动力费用占比为80%。增值税税率均为17%,营业税金及附加为增值税的10%。财务基准收益率(所得税前)为12%。可抵扣增值税进项税除固定资产外,其他部分忽略不计。问题;

1、计算项目新增固定资产原值。

2、计算项目各年增量净现金流量和增量财务净现值、判断项目财务可行性。

3、如果财务评价的基础上进行经济分析,效益和费用范围调整的主要内容有哪些?

(要求列出计算过程,计算结果保留整数)。

第6题第一问:

28000-3000+(2000+1000)0.8333+150005%=28250万元

第6题第二问:

| 序号 | 项目 | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 现金流入 | 21000 | 21000 | 21000 | 21000 | 26000 | ||

| 1.1 | 营业收入 | 21000 | 21000 | 21000 | 21000 | 21000 | ||

| 1.2 | 回收固定资产余值 | |||||||

| 1.3 | 回收流动资金 | 5000 | ||||||

| 2 | 现金流出 | 18000 | 5000 | 11008.5 | 11008.5 | 11008.5 | 11008.5 | 26758.5 |

| 2.1 | 项目资本金 | 18000 | 5000 | |||||

| 2.2 | 借款本金还本 | 15000 | ||||||

| 2.3 | 借款利息支付 | 787.5 | 787.5 | 787.5 | 787.5 | 1537.5 | ||

| 2.4 | 经营成本 | 10000 | 10000 | 10000 | 10000 | 10000 | ||

| 2.5 | 增值税及附加 | 221 | 221 | 221 | 221 | 221 | ||

| 2.6 | 所得税 | |||||||

| 3 | 净现金流量 | -18000 | -5000 | 9991.5 | 9991.5 | 9991.5 | 9991.5 | -758.5 |

| 4 | 累计净现金流量 | |||||||

| 5 | 折现系数ic=12% | 1 | 0.893 | 0.797 | 0.712 | 0.636 | 0.567 | 0.507 |

| 6 | 折现净现金流量 | -18000 | -4465.00 | 7963.23 | 7113.95 | 6354.59 | 5665.18 | -384.56 |

| 7 | 累计折现净现金流量 | -18000 | -22465.00 | -14501.77 | -7387.83 | -1033.23 | 4631.95 | 4247.39 |

项目资本金期初投入:25000+4000+1000+2000+1000-15000=18000万元

存在问题 1、建设投资投入时间?涉及到第一年资金折现问题。

2、运营期借款本金要不要偿还?考虑期末偿还。

3、流动资金要不要计息?流动资金投入时间?按运营期年初投入,不计息。

4、所得税问题?计算复杂,无视化处理。

53

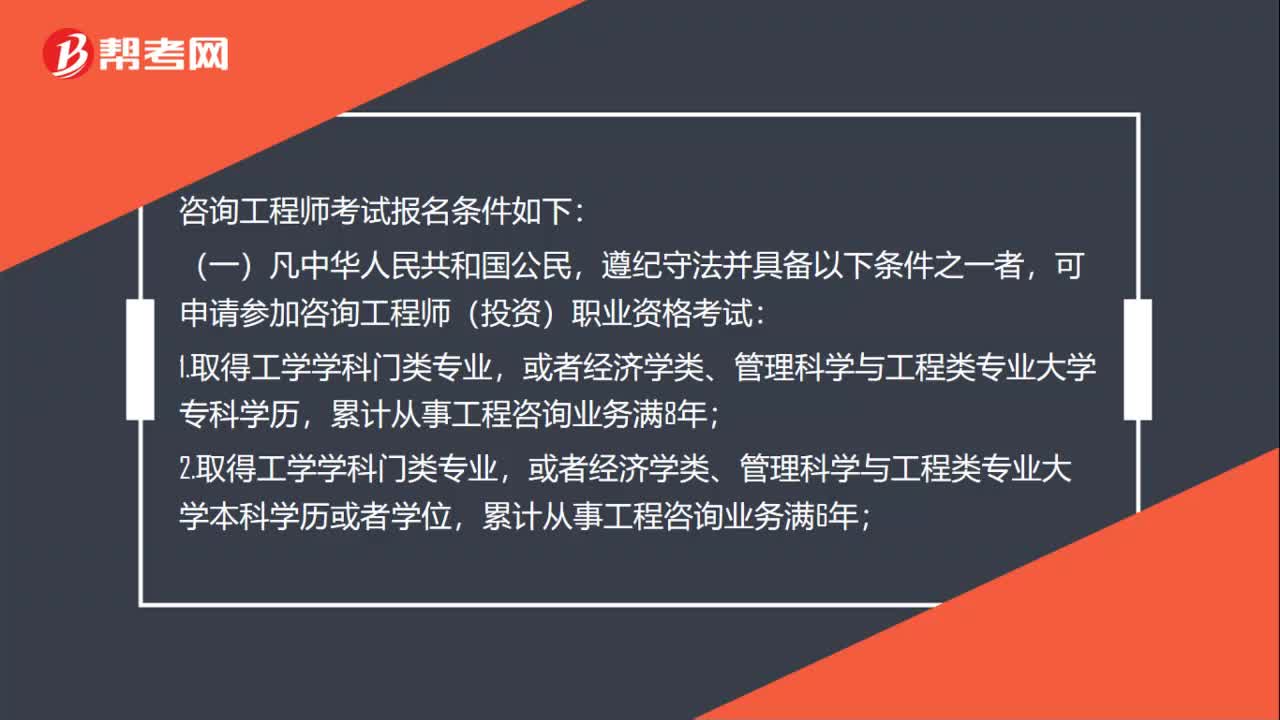

53咨询工程师考试执业范围有哪些?:咨询工程师考试执业范围有哪些?注册咨询工程师(投资)可在以下范围执业:(1)经济社会发展规划、计划咨询;(2)行业发展规划和产业政策咨询;(3)经济建设专题咨询;(5)工程项目建议书的编制;(6)工程项目可行性研究报告的编制;(7)工程项目评估;(8)工程项目融资咨询,后评价及培训咨询服务;(9)工程项目招投标技术咨询;(10)国家发展计划委员会规定的其他工程咨询业务。

22

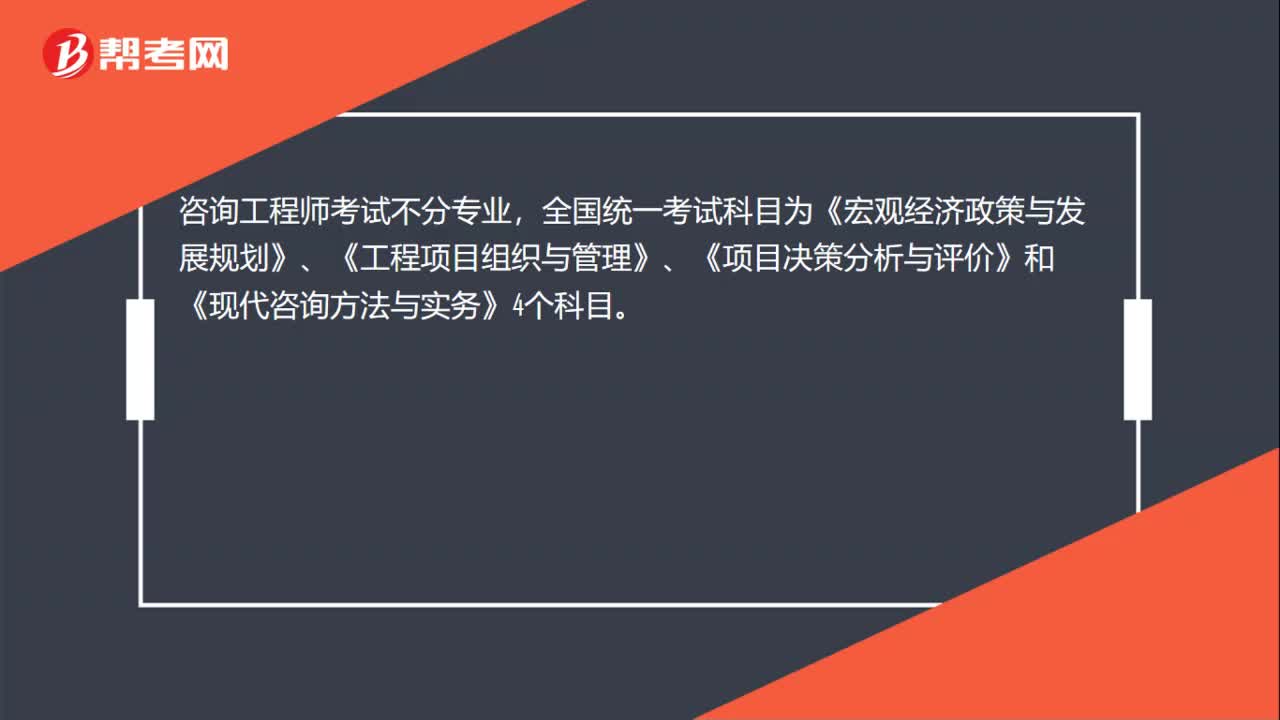

22咨询工程师考试有专业区分吗?:咨询工程师考试有专业区分吗?咨询工程师考试不分专业,全国统一考试科目为《宏观经济政策与发展规划》、《工程项目组织与管理》、《项目决策分析与评价》和《现代咨询方法与实务》4个科目。

17

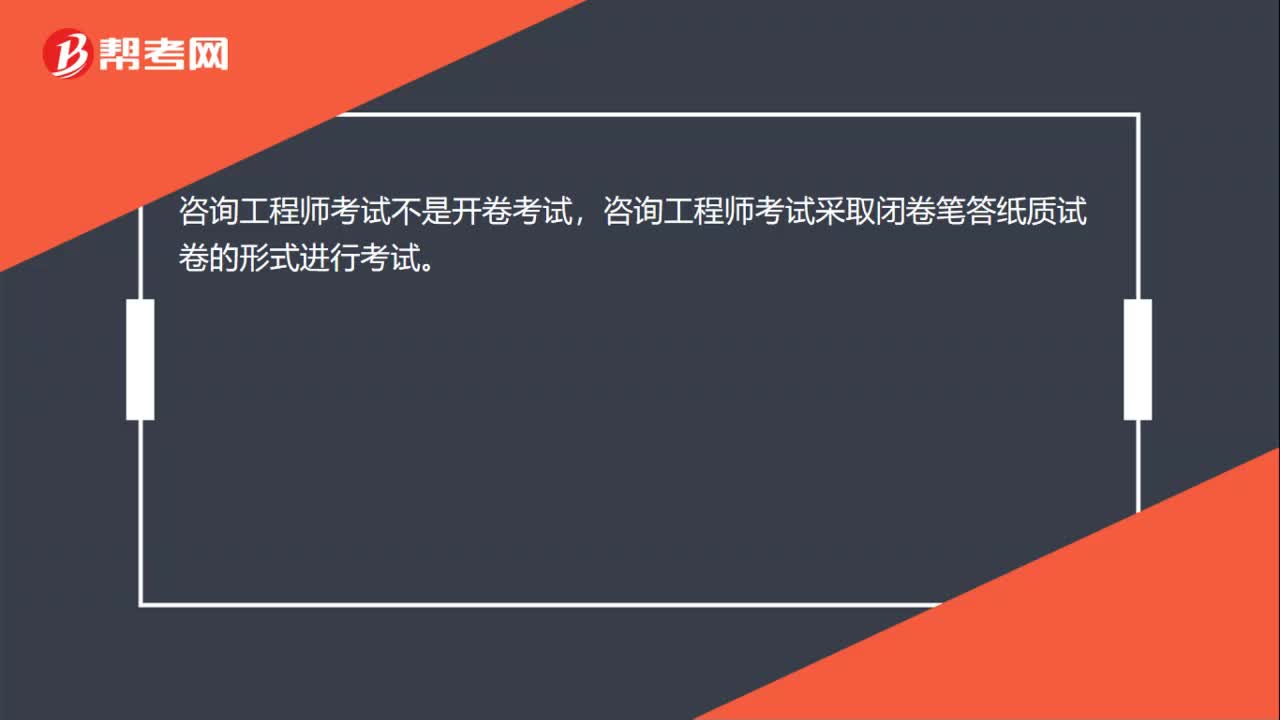

17咨询工程师考试是开卷考试吗?:咨询工程师考试不是开卷考试,咨询工程师考试采取闭卷笔答纸质试卷的形式进行考试。

00:54

00:542020-06-08

01:43

01:432020-06-08

01:23

01:232020-06-08

微信扫码关注公众号

获取更多考试热门资料