下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2023年中级经济师考试《经济基础知识》考试共105题,分为单选题和多选题。小编为您整理第三十一章 财务报表分析5道练习题,附答案解析,供您备考练习。

1、关于企业财务分析的说法,正确的是()。【单选题】

A.营业净利润率是营业收入净额与全部流动资产的平均余额的比率

B.流动资产周转率反映企业全部资产的使用效率

C.可以使用资产净利润率指标分析企业的盈利能力

D.市盈率是反映普通股每股盈利能力的指标

正确答案:C

答案解析:本题考查盈利能力分析。流动资产周转率是营业收入净额与全部流动资产的平均余额的比率,选项A错误。总资产周转率反映企业全部资产的使用效率,选项B错误。普通股每股收益能反映普通股每股的盈利能力,每股收益越多,说明每股盈利能力越强,选项D错误。

2、下列指标中,属于反映企业营运能力的指标有()。 【多选题】

A.存货周转率

B.总资产周转率

C.营业利润率

D.资本收益率

E.应收账款周转率

正确答案:A、B、E

答案解析:本题考查营运能力分析。营运能力分析运用的财务比率指标主要有应收账款周转率、存货周转率、流动资产周转率和总资产周转率。选项CD属于反映企业盈利能力的指标。

3、环比动态比率的计算公式是()。【单选题】

A.环比动态比率 = 分析期数额÷固定基期数额

B.环比动态比率 = 分析期数额÷前期数额

C.环比动态比率 = 固定基期数额÷分析期数额

D.环比动态比率 = 前期数额÷分析期数额

正确答案:B

答案解析:环比动态比率是以每一分析期的前期数额为基期数额而计算出来的动态比率。其计算公式为:环比动态比率 = 分析期数额÷前期数额。定基动态比率是以某一时期的数值为固定的基期数值而计算出来的动态比率。其计算公式为:定基比率=分析期数额÷固定基期数额。

4、计算速动比率时,把存货从流动资产中剔除,可能的原因是()。【多选题】

A.存货变现速度最慢

B.存货可能存在盘亏、毁损

C.存货可能已充当了抵押品

D.存货可能已降价

E.存货的计价方法可以变化,影响可比性

正确答案:A、B、C、D

答案解析:存货是企业流动资产中流动性最差的一种,其变现不仅要经过销货和收账两道手续,而且存货中还会发生一些损失。因此,在分析中将存货从流动资产中减去,可以更好地表示一个企业偿还短期债务的能力。

5、某公司普通股股票每股面值为1元,每股市价为3元,每股收益为0.2元,每股股利为0.15元,该公司无优先股,该公司的市盈率为()。【单选题】

A.15%

B.20%

C.15

D.20

正确答案:C

答案解析:市盈率=普通股每股市价÷普通股每股收益=3÷0.2=15。市盈率与每股面值、每股股利无关。

69

69中级经济师经济基础科目特点是什么?:中级经济师经济基础科目特点:学习内容多,考核全面,涉及的知识广泛。共37章的内容,分为六个模块,分别是:经济学基础、财政、货币与金融、统计、会计、法律。中级经济基础的考试难度不算大,140分的总分,超过84分就能通过,部分地区有所不同。考试总体上属于考试范围比较广但是难度较低的考试,真题中大部分题目属于理解记忆型题目。

58

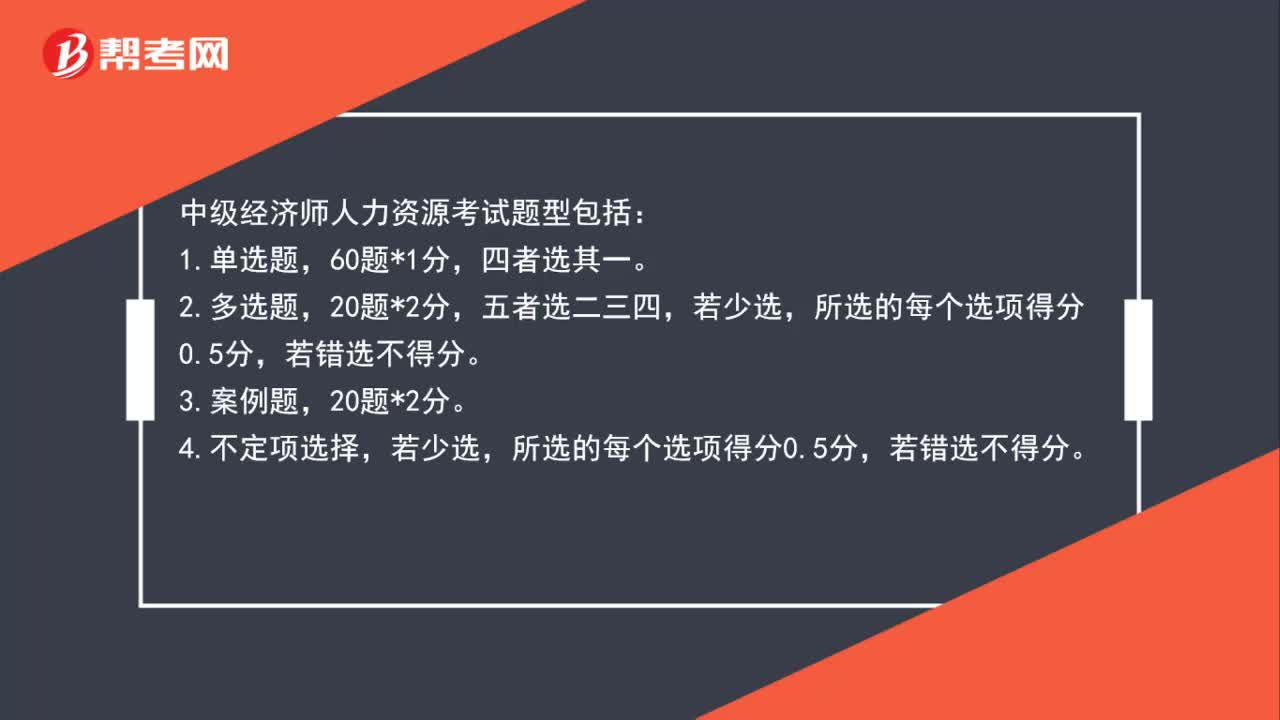

58中级经济师人力资源考试题型是什么?:中级经济师人力资源考试题型是什么?中级经济师人力资源考试题型包括:1.单选题,2.多选题,五者选二三四,3.案例题,20题*2分。若少选,所选的每个选项得分0.5分,若错选不得分。

51

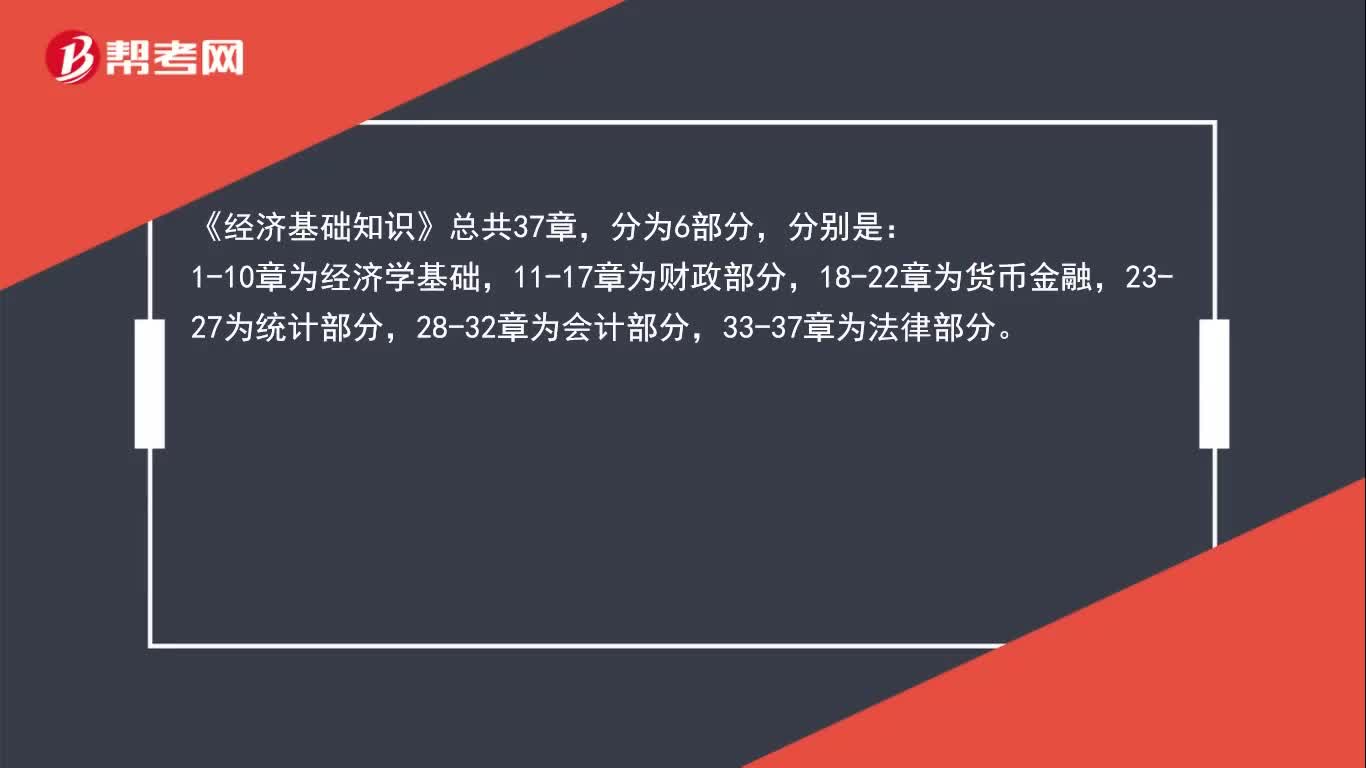

51中级经济师考试《经济基础》章节是怎样分类的?:中级经济师考试《经济基础》章节是怎样分类的?《经济基础知识》总共37章,分为6部分,分别是:1-10章为经济学基础,11-17章为财政部分,18-22章为货币金融,23-27为统计部分,28-32章为会计部分,33-37章为法律部分。

04:17

04:172020-05-18

02:55

02:552020-05-15

05:34

05:342020-05-14

03:06

03:062020-05-14

03:10

03:102020-05-13

微信扫码关注公众号

获取更多考试热门资料