下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2019年造价工程师《案例分析》考试共6题,分为造价师案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

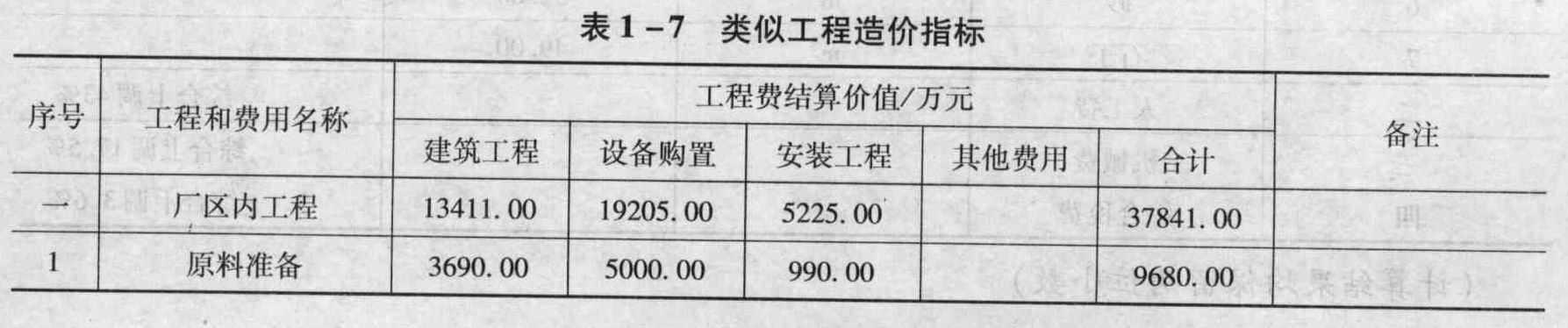

1、某企业拟建一条生产线,设计使用同规模标准化设计资料。类似工程的工程费用造价

指标见表1-7,类似工程造价指标中主要材料价格表见表1-8。拟建工程当地现行市场价

格信息价格及指数见表1-9。[2007年真题]

(计算结果均保留两位小数)

【问题】

类似工程造价指标中建筑工程费用所含的材料费、人工费、机械费、综合税费占建筑工程费用的比例分别为58.64%、14.58%、9.46%、17.32%。根据已有资料和条件,列表计算建筑工程费用中的材料综合调整系数-计算拟建工程建筑工程费用。【造价师案例题】

答案解析:材料价差调整系数计算如表所示。 各种材料的综合调价系数=各种材料的调价系数×其所占权数。拟建工程建筑工程费用为:根据类似工程调整的建筑工程费×(1+材料费占建筑工程费用的比例×材料上调系数+人工费占建筑工程费用的比例×人工费综合上调系数+机械费占建筑工程费用的比例×机械费综合上调系数+综合税费占建筑工程费用的比例×综合税费综合上调系数)=20057.67×(1+58.64%×24.32%+14.58%×43.00%-10+9.46%×17.50%+17.32%×3.6%)=24632.76(万元)。

各种材料的综合调价系数=各种材料的调价系数×其所占权数。拟建工程建筑工程费用为:根据类似工程调整的建筑工程费×(1+材料费占建筑工程费用的比例×材料上调系数+人工费占建筑工程费用的比例×人工费综合上调系数+机械费占建筑工程费用的比例×机械费综合上调系数+综合税费占建筑工程费用的比例×综合税费综合上调系数)=20057.67×(1+58.64%×24.32%+14.58%×43.00%-10+9.46%×17.50%+17.32%×3.6%)=24632.76(万元)。

2、判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。【简答题】

答案解析:运营期第1年营业收入=1500×80%=1200(万元)。运营期第1年利润总额=营业收入-营业税金及附加-总成本费用=1200×(1-6%)-1027.85=100.15(万元)。运营期第1年所得税=利润总额×所得税税率=100.15×25%=25.04(万元)。运营期第1年净利润=100.15-25.04=75.11(万元)。运营期第1年息税折旧摊销前利润=应还利息+所得税+折旧+摊销+净利润=114.58+25.04+369.27+75.11=584.00(万元)。运营期第1年可用来还本付息的资金为:息税折旧摊销前利润-所得税=584.00-25.04=558.96(万元)。运营期第1年应还本付息总额=551.10万元或:运营期第1年偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额=(584.00-25.04)/551.10=1.01>1。说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。

3、工程预付款从哪个月起扣留?每月应扣工程预付款为多少?【简答题】

答案解析:(1)工程预付款应从第3个月起扣留,因为第1、2两个月累计工程款为:1800×180=32.4(万元)>95.4×30%=28.62(万元)。(2)每月应扣工程预付款为:19.08÷3=6.36(万元)。

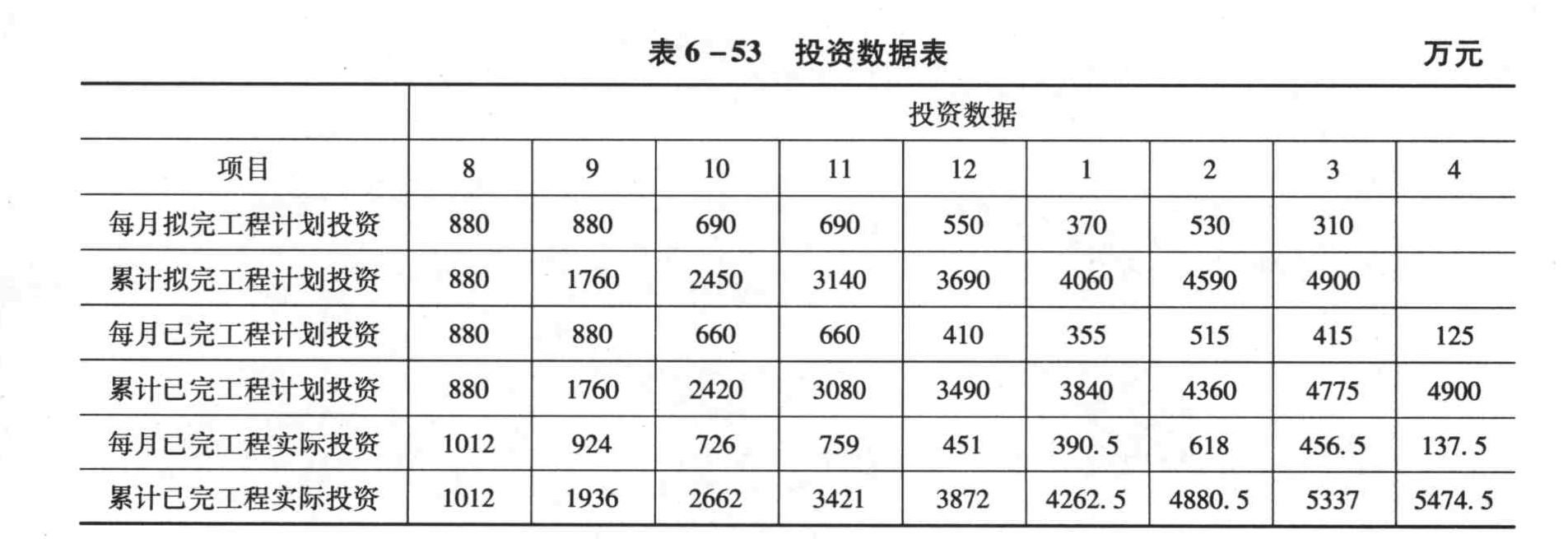

4、计量混凝土结构工程已完工程计划投资和已完工程实际投资,计算结果填入表6-53中。 【简答题】

【简答题】

答案解析:计算结果填入表6-53。

5、确定措施费数额和各月份支付数额。【造价师案例题】

答案解析:支付措施费=[(0.015×10000+0.01×12000)×5‰+10+30]×(1+4%)×(1+3.41%)=41.35×1.04×1.0341=44.47(万元)

开工前支付22.235(万元)(未扣除保修金),开工后每月支付4.447(万元)

133

133造价工程师和二级造价工程师有什么不一样?:造价工程师分为一级造价工程师和二级造价工程师,一级造价工程师科目:《建设工程造价管理》、《建设工程计价》、《建设工程技术与计量》、《建设工程造价案例分析》。《建设工程造价管理》和《建设工程计价》为基础科目,《建设工程技术与计量》和《建设工程造价案例分析》为专业科目。二级造价工程师考两个科目,分别是《建设工程造价管理基础知识》和《建设工程计量与计价实务》。

28

28什么是造价工程师?:造价工程师,是指经全国统一考试合格,取得造价工程师执业资格证书,并经注册从事建设工程造价业务活动的专业技术人员。

28

28一级造价工程师第二年报名可以换单位吗?:一级造价工程师第二年报名可以换单位吗?可以的,但你所从事的岗位必须是同等职业岗位。如果害怕后面考试通过后注册麻烦,可以在报考的时候更换报考单位信息。

02:24

02:242020-05-19

00:43

00:432020-05-19

00:53

00:532020-05-19

00:53

00:532020-05-19

01:19

01:192020-05-19

微信扫码关注公众号

获取更多考试热门资料