下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2019年造价工程师《案例分析》考试共6题,分为造价师案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

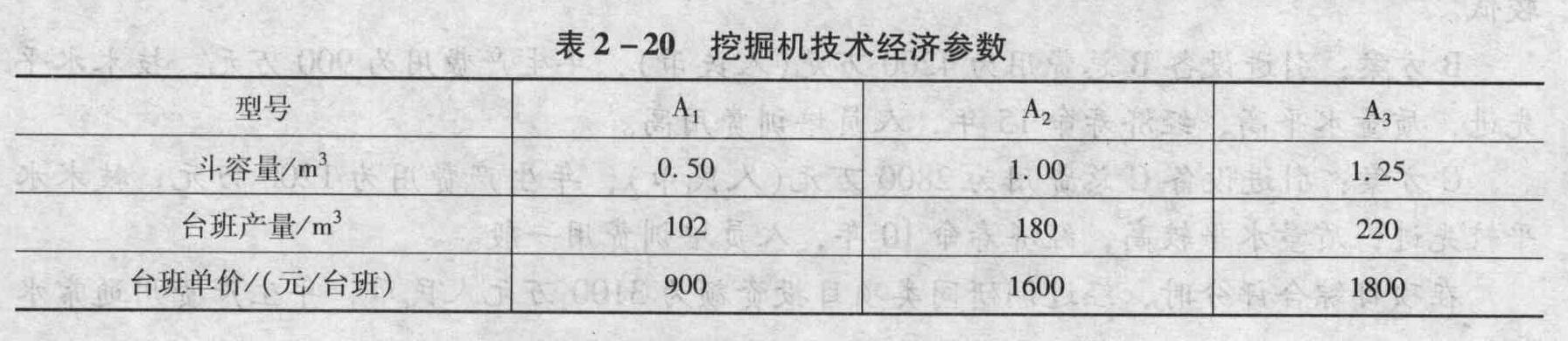

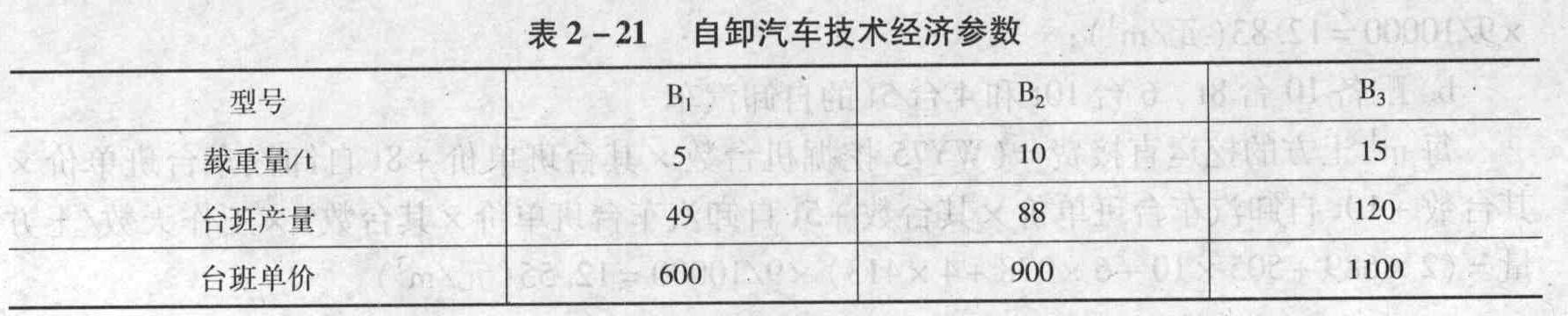

1、某施工项目基坑开挖时沟槽长3351m,底宽3m,室外地坪设计标高为-0.3m,槽底标高为-3m,无地下水,放坡系数为1:0.67,沟槽两端不放坡,土松散系数为1.2。开挖土方量的60%由汽车运走,运距3km,其余土方量就地堆放,松散状态时土方每立方米1.65t重。计划完工时间为20d。若现有A1、A2、A3三种挖掘机,B1、B2、B3三种自卸汽车(相关技术经济数据如表2-20、2-21所示),以最小费用为目标,确定完成开挖、运输任务的组合设备方案。

【造价师案例题】

【造价师案例题】

答案解析:(1)由问题1计算可得,开挖土方量为43510.39立方米,则按计划工期每天应挖土量为:43510.39/20=2175.52立方米;运输土方量:开挖土方量×60%×土松散系数=43510.39×60%×1.2=31327.48立方米;则按计划工期每天应运土31327.48/20=1566.37立方米。(2)三种挖掘机的每立方米挖土费用为:8.82元、8.89元、8.18元;三种自卸汽车的每立方米运土费用为:12.24元、10.23元、9.17元;则确定方案时应首选A3型挖掘机和B3型自卸汽车进行组合。(3)每天应选择A3型挖掘机的数量=每天应挖土方量÷A3型挖掘机的台班产量=2175.52÷220=9.89≈10(台);每天应选择B3型自卸汽车的数量=每天应运土方量÷B3,型自卸汽车的台班产量=1566.37÷120=13.05≈14(台);应支付挖土与运土费用=(A3型挖掘机台班单价×其数量+B3型自卸汽车台班单价×其数量)×计划完工时间=(1800×10+1100×14)×20=668000(元)。

2、某施工单位承担了某学校实验楼的施工任务,并与该学校签订了该项目建设工程施工承包合同。现就部分合同内容摘录如下:(1)施工单位按工程师批准的施工组织设计(或施工方案)组织施工,施工单位不应承担因此引起的工程延期和费用增加的责任。(2)承包人应当按照协议书约定的开工日期开工。承包人不能按时开工,可以以书面形式向发包人提出延期开工的理由和要求,发包人应在接到延期开工申请后的24小时内以书面形式答复承包人。发包人在接到延期开工申请后的24小时内不答复,视为同意承包人要求,工期相应顺延。(3)建设单位向施工单位提供施工场地的工程地质和地下主要管网线路资料,供施工单位参考使用。(4)施工单位不能将工程转包,但允许分包,也允许分包单位将分包的工程再次分包给其他施工单位。(5)无论工程师是否进行验收,但其要求对已经隐蔽的工程重新检验时,承包人应按要求进行剥离或开孔,并在检验后重新覆盖或修复。检验合格,发包人承担由此发生的全部追加合同价款,赔偿承包人损失,并相应顺延工期。检验不合格,承包人承担发生的全部费用,工期应予顺延。(6)承包人应按专用条款约定的时间,向发包方提交已完工程量的报告。发包方接到报告后3天内按设计图纸核实已完工程量,作为工程价款支付的依据。依据《建筑法》等有关规定,逐条指出上述合同内容中是否存在不妥之处?如不妥,请改正。【造价师案例题】

答案解析:(1)“施工单位不应承担因此引起的工程延期和费用增加的责任”不妥。改正为:施工单位按工程师批准的施工组织设计(或施工方案)组织施工,不应承担非自身原因引起的工程延期和费用增加的责任。(2)处置方式不妥。改正为:承包人应当按照协议书约定的开工日期开工。承包人不能按时开工,应当不迟于协议书约定的开工日期前7天,以书面形式向工程师提出延期开工的理由和要求,工程师应在接到延期开工申请后的48小时内以书面形式答复承包人。工程师在接到延期开工申请后的48小时内不答复,视为同意承包人要求,工期相应顺延。工程师不同意延期要求或承包人未在规定时间内提出延期开工要求,工期不予顺延。(3)“供施工单位参考使用”不妥。改正为:保证资料(数据)真实、准确(或作为施工单位现场施工的依据)。(4)“也允许分包单位将分包的工程再次分包给其他施工单位”不妥。改正为:分包单位不得将分包的工程再次分包给其他施工单位。(5)“检验不合格,承包人承担发生的全部费用,工期应予顺延”不妥。改正为:检验不合格,承包人承担发生的全部费用,工期不予顺延。(6)处置方式不妥。改正为:承包人应按专用条款约定的时间,向工程师提交已完工程量的报告。工程师接到报告后7天内按设计图纸核实已完工程量(以下称计量),并在计量前24小时通知承包人,承包人为计量提供便利条件并派人参加。承包人收到通知后不参加计量,计量结果有效,作为工程价款支付的依据。

3、施工单位可以获得的工期补偿是多少天?说明理由。【造价师案例题】

答案解析:施工单位可获得的工期延期补偿为30天。由建设单位承担责任或风险的事件有事件1、3、4,对其分析可知:(1)事件1不能获得工期补偿。因为虽然图纸未标明的地下障碍物属于建设单位风险的范畴,但工作A在非关键线路上,它的延期没有超过其总时差10天,所以工期不予补偿;(2)事件3不能获得工期补偿。因为事件二中由于B工作的延误,会使实际工期延长为390+15=405(天);工作C延长10天,不影响405天的实际工期;(3)事件4能获得工期和费用补偿。因为工作E在关键线路上,所以其工期应延长30天。

4、分析承包方提出的索赔要求是否合理。【造价师案例题】

答案解析:承包方提出的索赔要求不合理。分析过程如下:费用索赔审定:(1)窝工机械费:塔吊1台:234×65%×14=2129.4(元),按惯例闲置机械只应计取折旧费;混凝土搅拌机1台:14×55×65%=500.5(元),按惯例闲置机械只应计取折旧费;砂浆搅拌机1台:3×24×65%=46.8(元),因停电闲置可按折旧计取;因故障砂浆搅拌机停机3d应由承包商自行负责损失,故不给补偿;小计:2129.4+500.5+46.8=2676.7(元)。(2)窝工人工费:支模窝工:35×4×14=1960(元),业主原因造成,但窝工工人已调作其他工作,所以只补偿工效差;砌砖窝工:30×4×3=360(元),业主原因,只考虑降效费用;抹灰窝工:不应给补偿,因系承包商责任;小计:1960+360=2320(元)。(3)保函费补偿:1500×10%×(6‰/365)×14 ≈0.035(万元),按审定补偿工期计算。(4)管理费增加:不予补偿。(5)利润:因暂时停工不予补偿利润损失。费用补偿合计:2676.7+2320+350=5346.7(元);结论:由于审定展延工期14d<15d,所以监理工程师可签发展延工期14d的变更。由于审定经济补偿5346.7元<50000元,所以监理工程师可签发5346.7元的索赔支付证书。

5、列式计算基本预备费、价差预备费、固定资产投资方向调节税和建设期贷款利息。【造价师案例题】

答案解析:(1)基本预备费=16 380万元×10%=1638万元(1.5分);(2)价差预备费=(16380+1638)x50%[(1+6%)(1+6%)^0.5-1]+(16380+1638)x50%[(1+6%)(1+6%)^0.5(1+6%)-1]=2236万元(2分);(3)投资方向调节税=(16 380+1 638+2 236)万元×5%≈1013万元(1分);(4)建设期贷款利息计算如下:1)贷款实际年利率为i=(1+6%/2)^2-1=6.09%(2.5分);2)各年贷款利息为:第一年利息=1/2×5 000万元×6.09%≈152万元(1.5分);第二年利息=(5 000+152+1/2×4 800)万元×6.09%≈460万元(2分);3)计算建设期贷款利息为(152+460)万元=612万元(1分)。

6、各月的分部分项工程量清单计价合计是多少万元?并对计算过程作必要的说明。【造价师案例题】

答案解析:第1个月的分部分项工程量清单计价合计为:第1个月甲项完成工程量×甲项综合单价+第1个月乙项完成工程量×乙项综合单价=1600×200+8000×12.93=423440(元),即42.34万元;第2个月的分部分项工程量清单计价合计为:第2个月甲项完成工程量×甲项综合单价+第2个月乙项完成工程量×乙项综合单价=1600×200+9000×12.93=436370(元),即43.64万元;截至第3个月月末,甲分项工程累计完成工程量1600+1600+1000=4200立方米,与清单工程量4500立方米相比,(4500-4200)/4500=6.67% 10%,按合同条款,乙分项工程的全部工程量应按调整后的单价计算。第3个月的分部分项工程量清单计价合计为:第3个月甲项完成工程量×甲项综合单价+乙项完成的全部工程量×乙项调整后的综合单价一第1月与第2个月乙项完成的工程量×乙项原来的综合单价=1000×200+25000×12.93×1.1-(8000+9000)×12.93=335765(元),即33.58万元。

7、如何处理事件一至事件四?并简单陈述理由。【简答题】

答案解析:事件一中,该项目招标向A、B、C、D、E共5家潜在投标人发出邀请,是符合法律规定的。潜在投标人C没有在规定的时间内提交投标文件,属于没有响应招标邀请,不再参与竞争。事件二中,评标委员会成员中有招标人上级主管部门代表1人,违反了“项目主管部门或者行政监督部门的人员不得担任评标委员会成员”的规定,应被剔除,再从省政府有关部门提供的专家名册中随机抽取1人进入评标委员会。事件三中,投标人应当按照招标文件的要求编制投标文件。A投标人的投标文件没有按照招标文件规定的格式进行编制,视为没有在实质上响应招标文件的要求,招标人对A招标文件应不予受理。事件四中,在评标过程中,发现D投标人的投标文件商务部分中,用数字表示的数额与用文字表示的数额不一致,这属于投标文件的细微偏差,不影响投标文件的有效性,评标委员会应当书面要求D投标人在评标结束前予以补正。

8、计算各分项工程的分部分项工程费、每月完成的分部分项工程费,把计算结果填入分部分项工程费表中。并列式计算工程预付款。【简答题】

答案解析:填写分部分项工程费和每月完成的分部分项工程费,如表6-6所示。 工程合同价=(2769.50+84+100)×(1+4%)×(1+3.35%)=3174.54(万元);工程预付款=3174.54×20%=634.91(万元)。

工程合同价=(2769.50+84+100)×(1+4%)×(1+3.35%)=3174.54(万元);工程预付款=3174.54×20%=634.91(万元)。

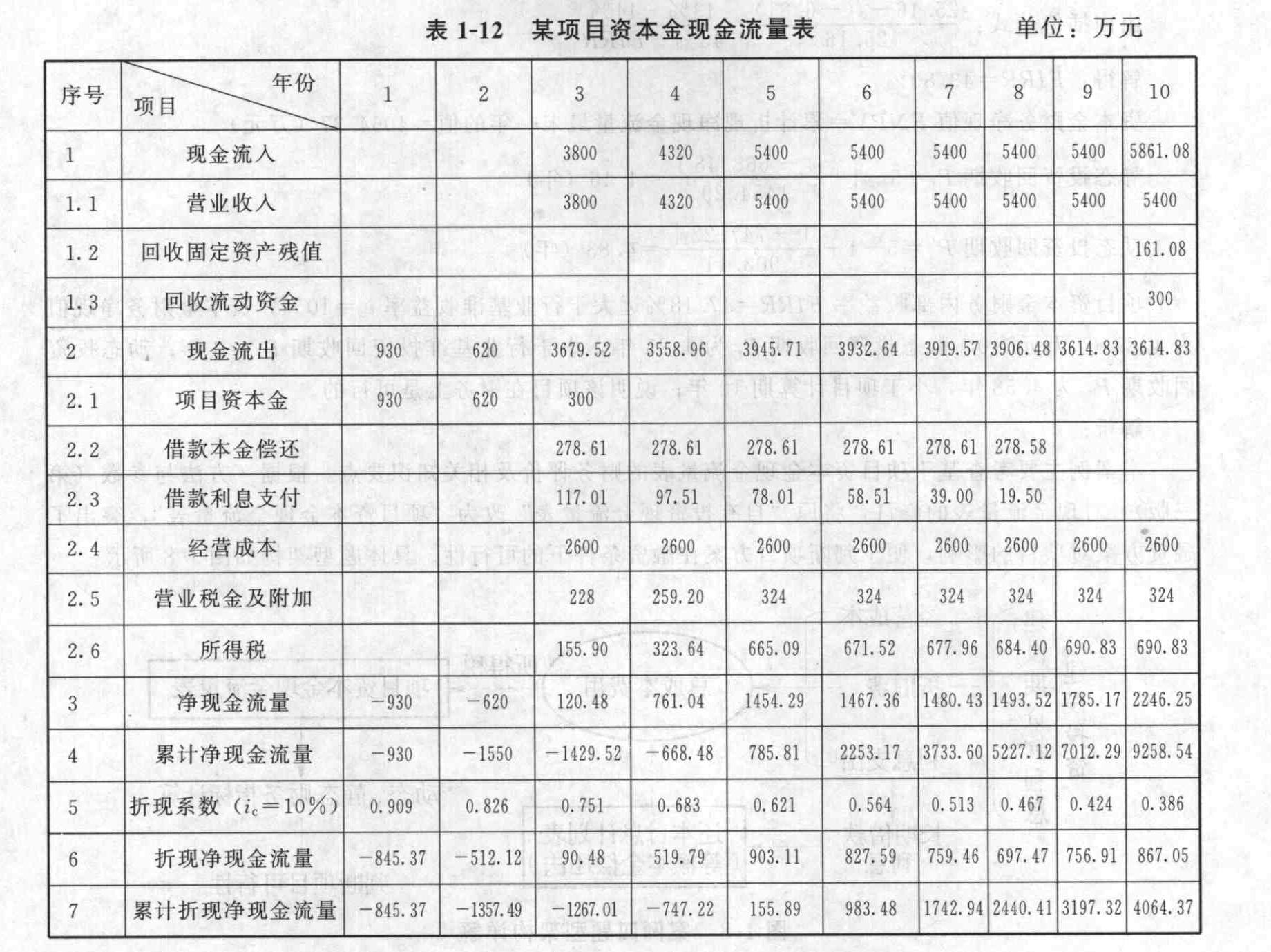

9、编制项目资本金现金流量表。【造价师案例题】

答案解析:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9、10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×33%=155.90(万元)

第4年所得税=(4320-3080.08-259.2)×33%=323.64(万元)

第5年所得税=(5400-3060.58-324)×33%=665.09(万元)

第6年所得税=(5400-3041.08-324)×33%=671.52(万元)

第7年所得税=(5400-3021.57-324)×33%=677.96(万元)

第8年所得税=(5400-3002.07-324)×33%=684.40(万元)

第9、10年所得税=(5400-2982.57-324)×33%=690.83(万元)

问题4依据项目融资方案,以项目资本金为基础编制项目资本金现金流量表,其中运营期各年所得税根据各年总成本费用计算得出。

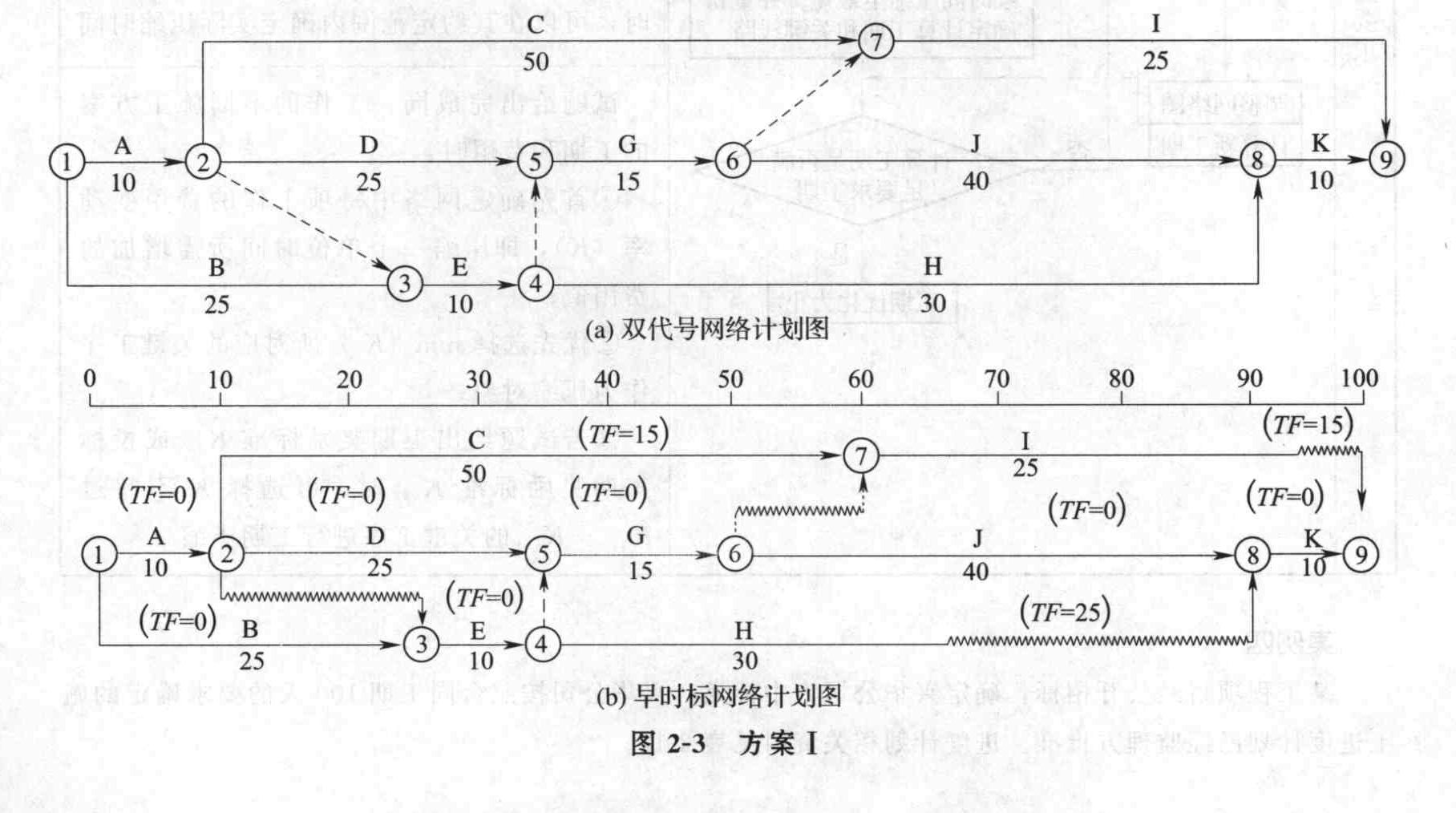

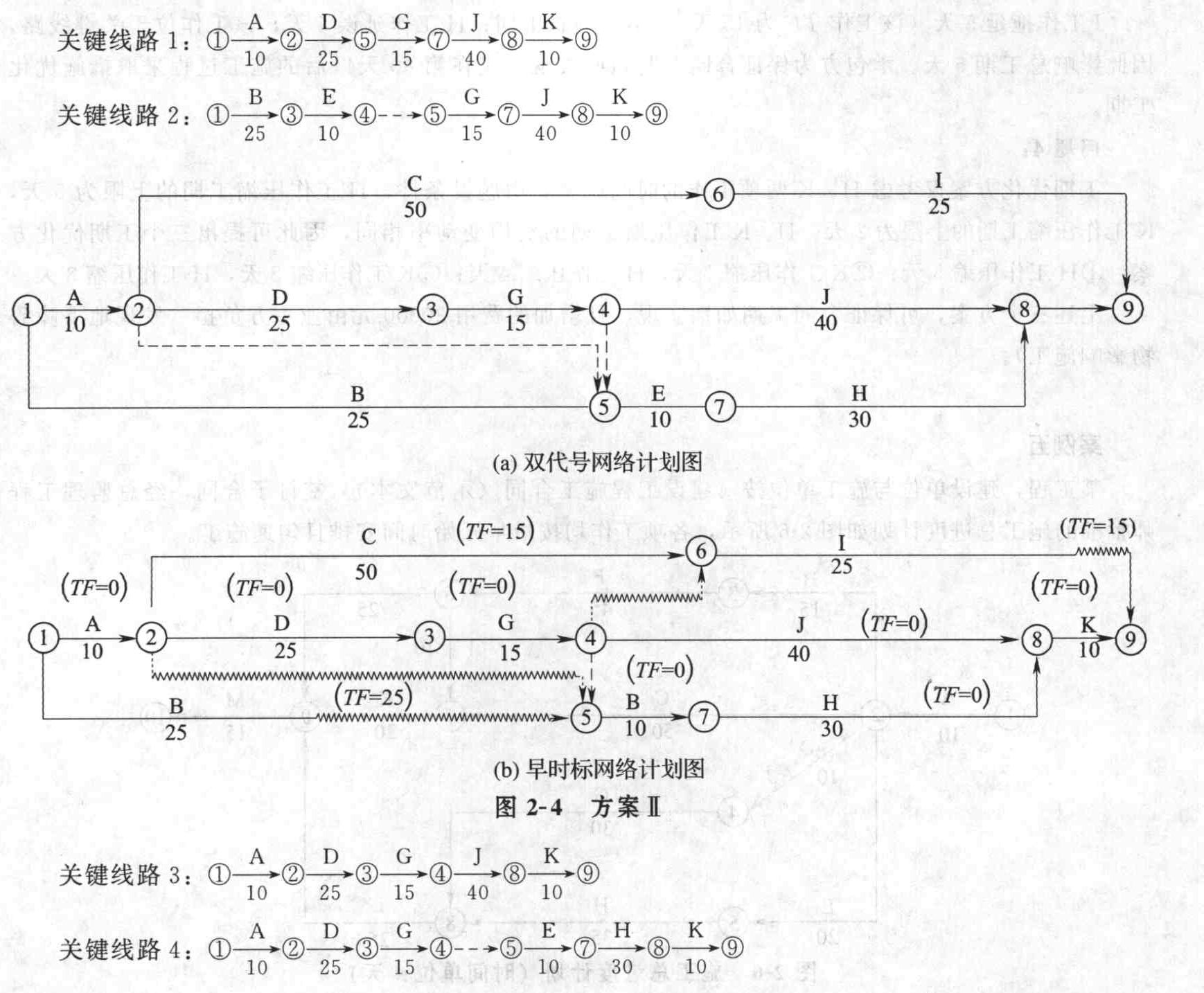

10、分别绘制方案Ⅰ和方案Ⅱ对应的早时标网络图,在图中标示各工序的TF,确定关键线路。【造价师案例题】

答案解析:

133

133造价工程师和二级造价工程师有什么不一样?:造价工程师分为一级造价工程师和二级造价工程师,一级造价工程师科目:《建设工程造价管理》、《建设工程计价》、《建设工程技术与计量》、《建设工程造价案例分析》。《建设工程造价管理》和《建设工程计价》为基础科目,《建设工程技术与计量》和《建设工程造价案例分析》为专业科目。二级造价工程师考两个科目,分别是《建设工程造价管理基础知识》和《建设工程计量与计价实务》。

28

28什么是造价工程师?:造价工程师,是指经全国统一考试合格,取得造价工程师执业资格证书,并经注册从事建设工程造价业务活动的专业技术人员。

19

19造价工程师注册有年龄限制吗?:造价工程师注册有年龄限制吗?造价工程师注册没有年龄限制,只有工龄限制。

02:24

02:242020-05-19

00:43

00:432020-05-19

00:53

00:532020-05-19

00:53

00:532020-05-19

01:19

01:192020-05-19

微信扫码关注公众号

获取更多考试热门资料