下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年的注册资产考试已经结束了,2022年资产评估师备考已经开始了。由于2022年考试大纲还没有公布,先参考2021年的考试大纲。下面就跟着帮考网一起来详细了解一下《资产评估实务(一)》考试大纲的第1-3章吧!

第一章 流动资产及负债评估

一、考试目的

考查考生对各类流动资产和常见企业负债评估方法、评估特点、具体评估程序等的掌握情况,以及分析和解决流动资产及负债评估实际问题的能力。

二、考试内容及要求

(一)掌握的内容

1.运用市场法、成本法评估不同类型材料、低值易耗品、在产品、产成品及库存商品的具体方法。

2.应收账款评估的基本公式;账面余额、已发生坏账损失额、可能发生坏账损失额的确定方法;可能发生坏账损失估计方法中的坏账比例法和账龄分析法。

3.常见企业负债的评估方法。

(二)熟悉的内容

1.流动资产评估的特点。

2.企业负债评估的特点。

3.流动资产评估对象、评估目的、评估方式。

4.存货评估程序及清查核实方法。

5.非实物类流动资产的评估程序及清查核实方法。

6.应收账款评估特点。

7.待摊费用和预付费用的评估方法。

8.应收票据贴现值的计算方法。

(三)了解的内容

1.流动资产的内容和特点。

2.企业负债的特点。

3.货币性资产的评估方法。

4.房地产开发企业存货类型。

5.房地产开发企业各类存货的评估方法。

第二章 长期投资性资产评估

一、考试目的

考查考生对债券投资评估方法、股票投资评估方法、投资基金评估方法、长期股权投资评估方法、具有控制权股权评估特点、长期投资性资产评估具体评估程序、缺乏控制权股权评估特点的掌握情况,以及分析和解决长期投资性资产评估实际问题的能力。

二、考试内容及要求

(一)掌握的内容

1.债券的评估方法。

2.股票的评估方法。

3.证券投资基金、合伙制基金的评估方法。

4.具有控制权股权评估的特点。

5.具有控制权的股权评估结果确定的基本思路。

6.采用不同方法评估结果的确定。

7.缺乏控制权的股权评估方法。

(二)熟悉的内容

1.投资基金评估的基本特点。

2.具有控制权的股权评估程序及清查核实方法。

3.缺乏控制权的股权评估的特点。

4.缺乏控制权的股权评估程序及清查核实方法。

(三)了解的内容

1.债券投资的特点。

2.股票投资的特点。

3.投资基金的常见类型。

4.投资基金评估应注意的问题。

5.长期股权投资评估的基本特点及应注意的问题。

第三章 机器设备评估

一、考试目的

考查考生对机器设备评估方法、重要评估参数计算确定、机器设备评估特点、机器设备评估清查核实、机器设备评估贬值等的掌握情况,以及分析和解决机器设备评估实际问题的能力。

二、考试内容及要求

(一)掌握的内容

1.设备本体重置成本的计算方法。

2.设备运杂费、安装费、基础费的计算方法。

3.进口设备从属费用的计算方法。

4.实体性贬值的估算方法。

5.功能性贬值的估算方法。

6.经济性贬值的估算方法。

7.市场法中机器设备的比较因素。

8.直接比较法的使用及特点。

9.相似比较法的特点及应用。

10.收益法的应用。

(二)熟悉的内容

1.机器设备评估的特点。

2.机器设备评估明确的基本事项的内容及特点。

3.机器设备清查核实的内容、方法和手段。

4.重置成本的构成。

5.实体性贬值、功能性贬值、经济性贬值的类型及产生原因。

6.市场法的适用范围。

7.比率估价法的应用。

(三)了解的内容

1.机器设备的分类。

2.机器设备的经济管理。

3.机器设备寿命。

以上内容就是关于注册资产评估师《资产评估实务(一)》第1-3章的考试大纲,小伙伴们可以收藏起来,对于备考肯定都是有帮助的。最后帮考网祝广大考生都能取得满意的成绩!

18

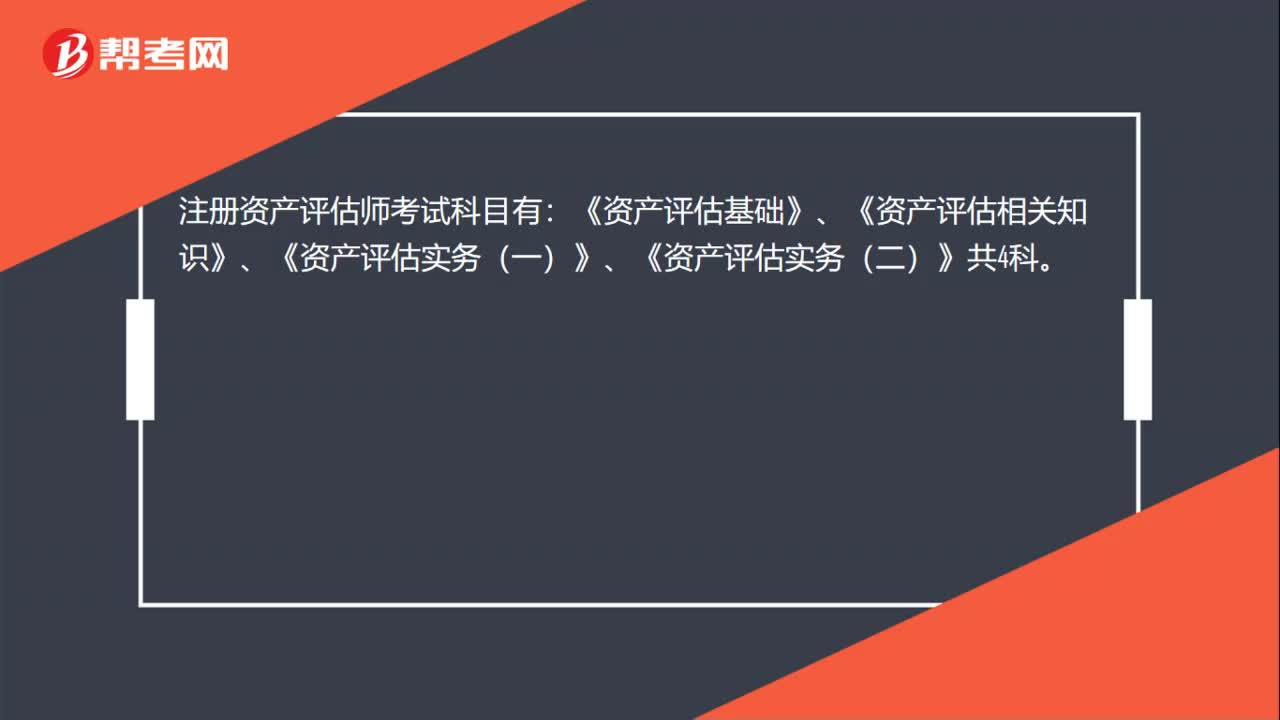

18注册资产评估师考试科目有哪些?:注册资产评估师考试科目有:《资产评估基础》、《资产评估相关知识》、《资产评估实务(一)》、《资产评估实务(二)》共4科。

63

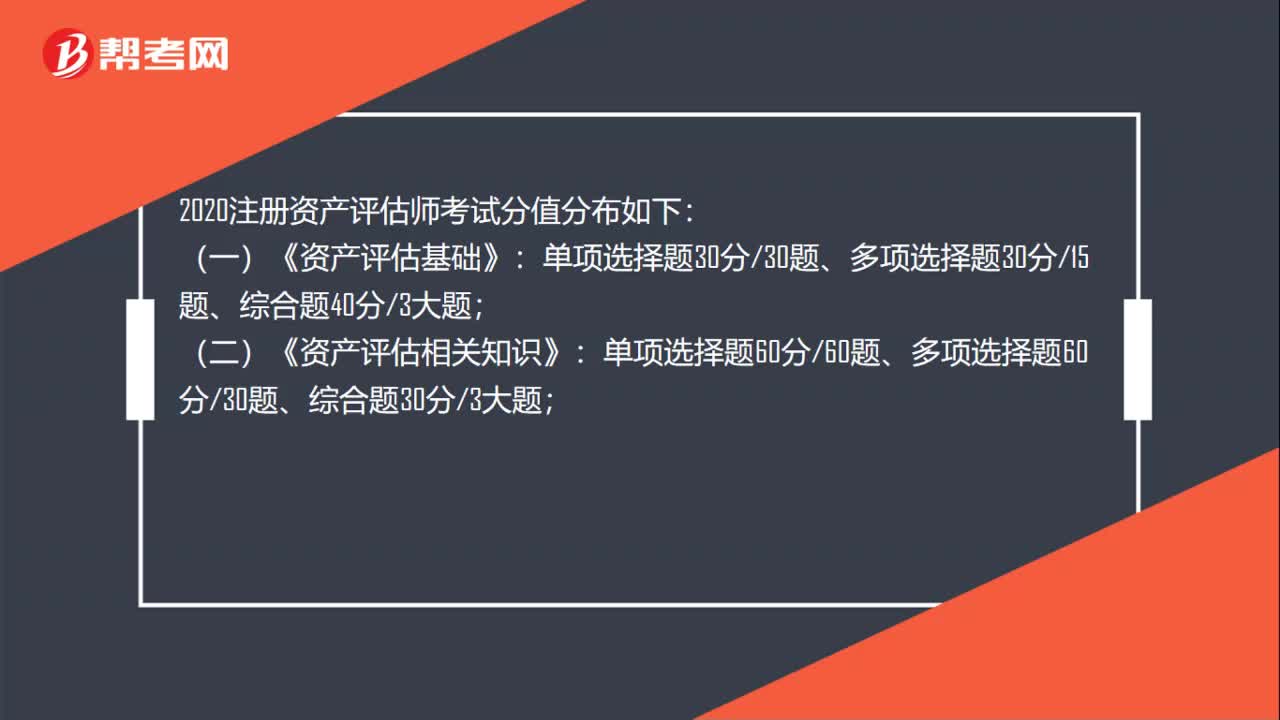

632020注册资产评估师考试各题多少分?:2020注册资产评估师考试各题多少分?2020注册资产评估师考试分值分布如下:(一)《资产评估基础》:(二)《资产评估相关知识》:单项选择题30分30题、多项选择题30分15题、综合题40分3大题;(四)《资产评估实务(二) 》:单项选择题30分30题、多项选择题20分10题、简答题6分1题、综合题44分3大题。

114

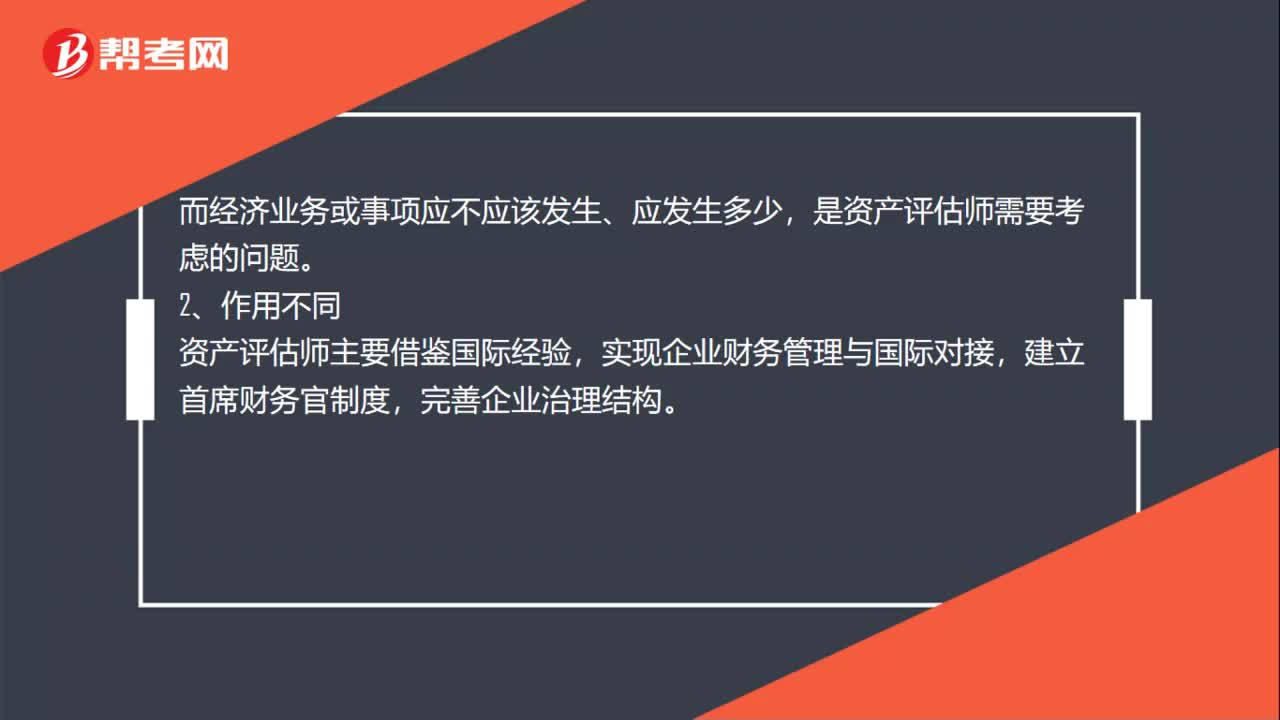

114资产评估师和注册资产评估师有什么区别?:资产评估师和注册资产评估师有什么区别?注册资产评估师是面向过去,是对过去的交易或事项进行确认和记录,在对历史资料和现实状况进行分析以及对未来情况预测和判断的基础上。是资产评估师需要考虑的问题,资产评估师主要借鉴国际经验,实现企业财务管理与国际对接。完善企业治理结构,研究建立企业财务总监委派制度。明确财务总监的地位作用、职责权限和工作要求等,促进财务总监代表出资人参与企业重大经营决策。