下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考是一条艰辛而又漫长的旅程,只有掌握了学习方法,才能轻松应对。为了帮助大家更好的备考,下面帮考网给大家分享一些资产评估师《资产评估相关知识》考试试题,备考的小伙伴赶紧来练练手吧。

1、下列成本费用中,按成本性态分类,可以归类为变动成本的是( )。

A.车间管理人员的基本工资

B.按产品产量计提的固定资产折旧

C.所得税费用

D.新产品研发支出。

[答案] B

2、集团编制企业合并财务报表时,下列说法中错误的是( )。

A.企业集团应统一母子公司会计期间

B.企业集团应统一母子公司会计政策

C.企业集团应统一子公司会计估计

D.企业集团应对外币反映的子公司财务报表进行折算

[答案] C

3、下列各项中,体现重要性要求的是( )。

A.计提固定资产减值准备

B.企业集团编制合并财务报表

C.将小额办公用品支出计入当月成本

D.存货在各个会计期间采用先进先出法计价

[答案] C

4、下列各项中,产生可抵扣暂时性差异的是( )。

A.国债利息收入

B.因未决诉讼确认的预计负债

C.偿还短期借款

D.交纳环保罚款

[答案] B

5、下列各项中,于与收益相关的政府补助的是( )。

A.取得政府行政划拨的土地使用权

B.因构建新型生产线从政府取得的补贴款项

C.因销售自主开发的软件而取得的增值税退税

D.因向政府销售商品而收到的款项

[答案] C

6、下列关于企业以溢价方式发行3年期企业债券会计处理的说法中,正确的是( ) 。

A.按所发行债券的票面金额乘以票面利率计算利息费用并确认各期财务费用

B.按所发行债券的摊余成本进行后续计量!

C.按所发行债券的票面金额进行初始计量

D.发行债券时实际收到的款项与票面金额的差额直接计入当期损益

[答案] B

7、甲公司为一般纳税人,2019年4月1日,甲公司向购货方销售M商品100件,开具增值税专用发票,专票上注明价款20000万元,增值税额2600万元。该企业在合同中向购买方提供的现金折扣条件为:2/10,1/20,n/30。2019年4月9日,购货方支付了款项。假设计算现金折扣时不考虑增值税,则甲公司因上述交易应确认的销售收入的金额为( )元。

A.22200

B.22600

C.20000

D.22148

[答案] C

8、甲企业以无形资产抵偿债务方式进行债务重组,对债权人来说,下来各项中应作为无形资产入账基础的是( )。

A.无形资产账面价值

B.无形资产的公允价值

C.所放弃债权的账面价值

D.所放弃债权的公允价值

[答案] D

9、2009年末,甲企业应收账款科目借方余额为10000万元,坏账准备贷方余额为180万元,该企业按应收账款年末余额的3%计提坏账。不考虑其他因素,则因计提坏账而减少甲企业2009年营业利润的金额为( )万元。

A.180

B.120

C.480

D.300

[答案] B

10、甲企业采用成本法核算长期股权投资,被投资方发生的下列事项中,导致甲企业确认投资收益的是( )。

A.宣告发放现金股利

B.从甲公司以外的其他股东回购股份并注销

C.实现净利润

D.按高于成本的价格向甲企业销售商品

[答案] A

以上是关于资产评估师考试试题,希望可以帮助到备考的小伙伴,如果大家想要了解到更多的关于资产评估师考试试题,敬请关注帮考网!

36

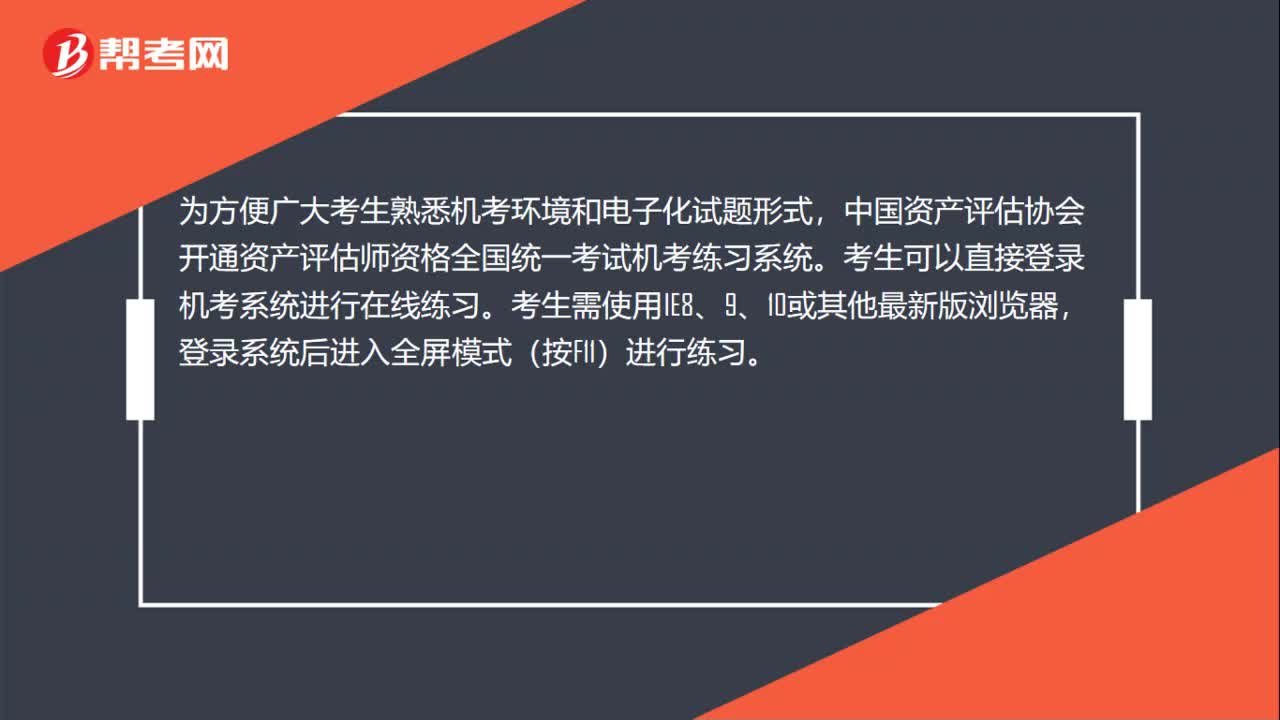

36注册资产评估师考试在哪里进行机考练习?:注册资产评估师考试在哪里进行机考练习?为方便广大考生熟悉机考环境和电子化试题形式,中国资产评估协会开通资产评估师资格全国统一考试机考练习系统。考生可以直接登录机考系统进行在线练习。考生需使用IE8、9、10或其他最新版浏览器,登录系统后进入全屏模式(按F11)进行练习。

18

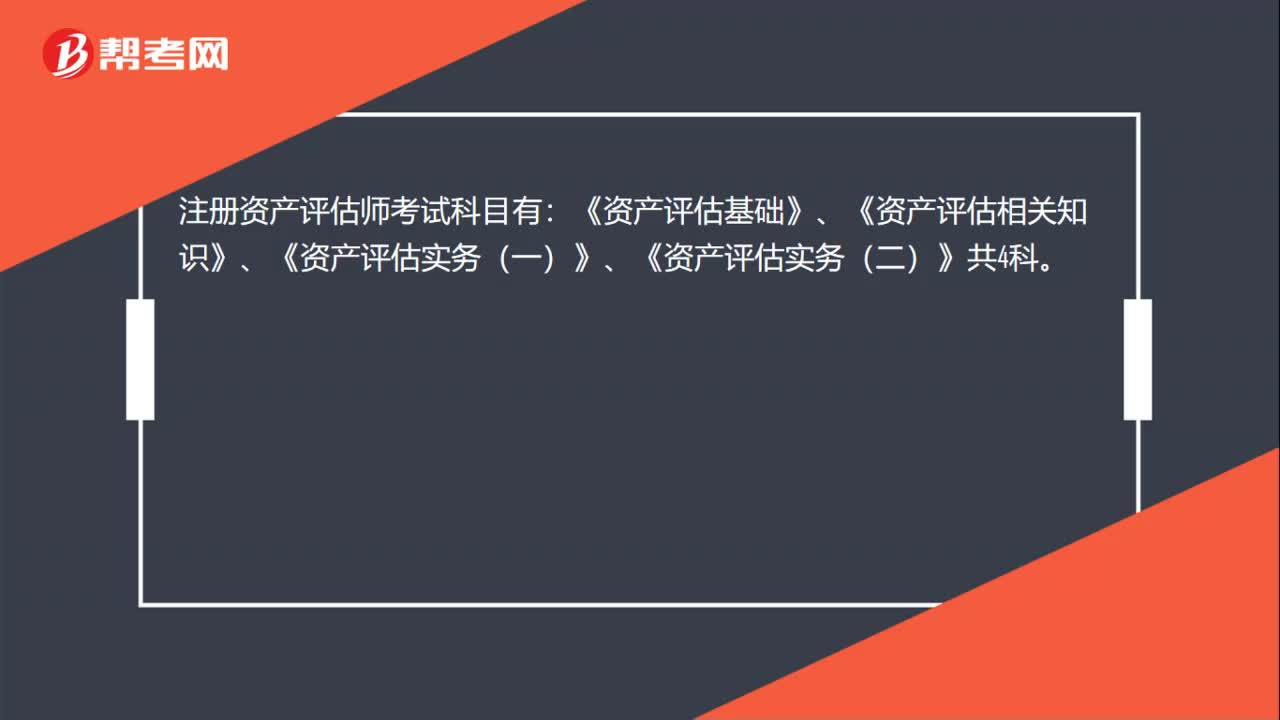

18注册资产评估师考试科目有哪些?:注册资产评估师考试科目有:《资产评估基础》、《资产评估相关知识》、《资产评估实务(一)》、《资产评估实务(二)》共4科。

26

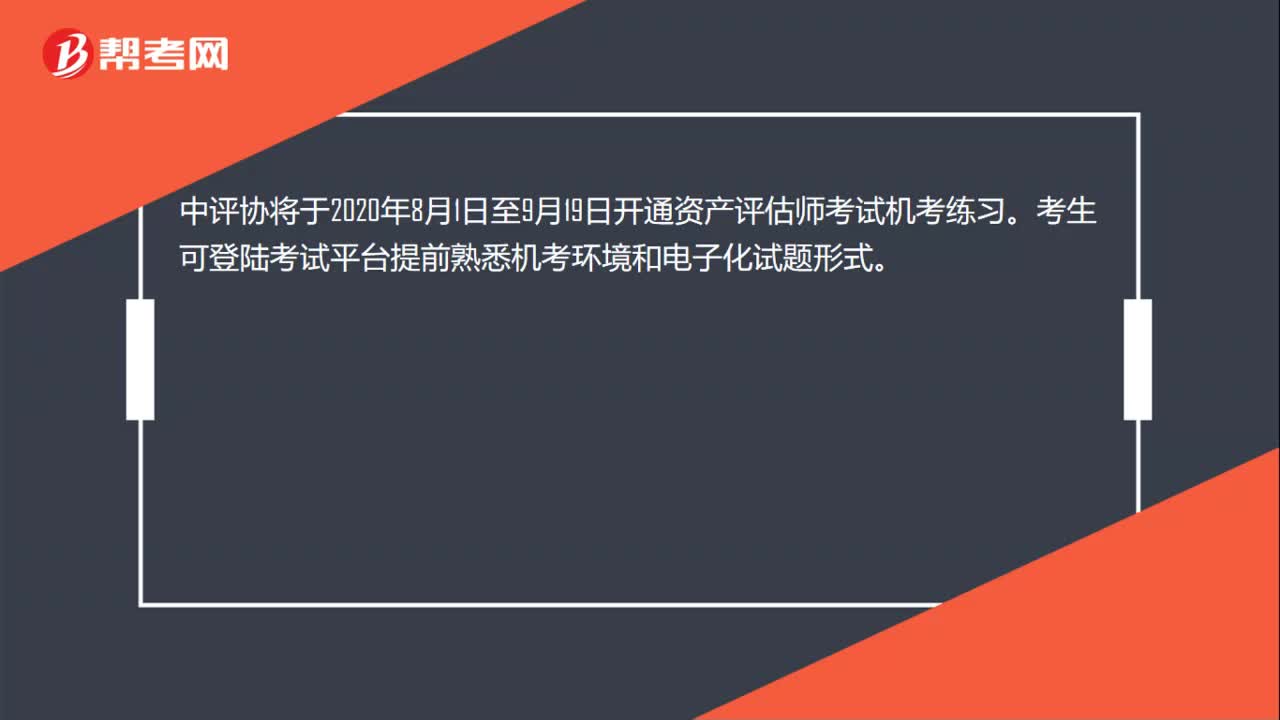

26注册资产评估师考试官网机考练习平台什么时候开放?:注册资产评估师考试官网机考练习平台什么时候开放?中评协将于2020年8月1日至9月19日开通资产评估师考试机考练习。考生可登陆考试平台提前熟悉机考环境和电子化试题形式。