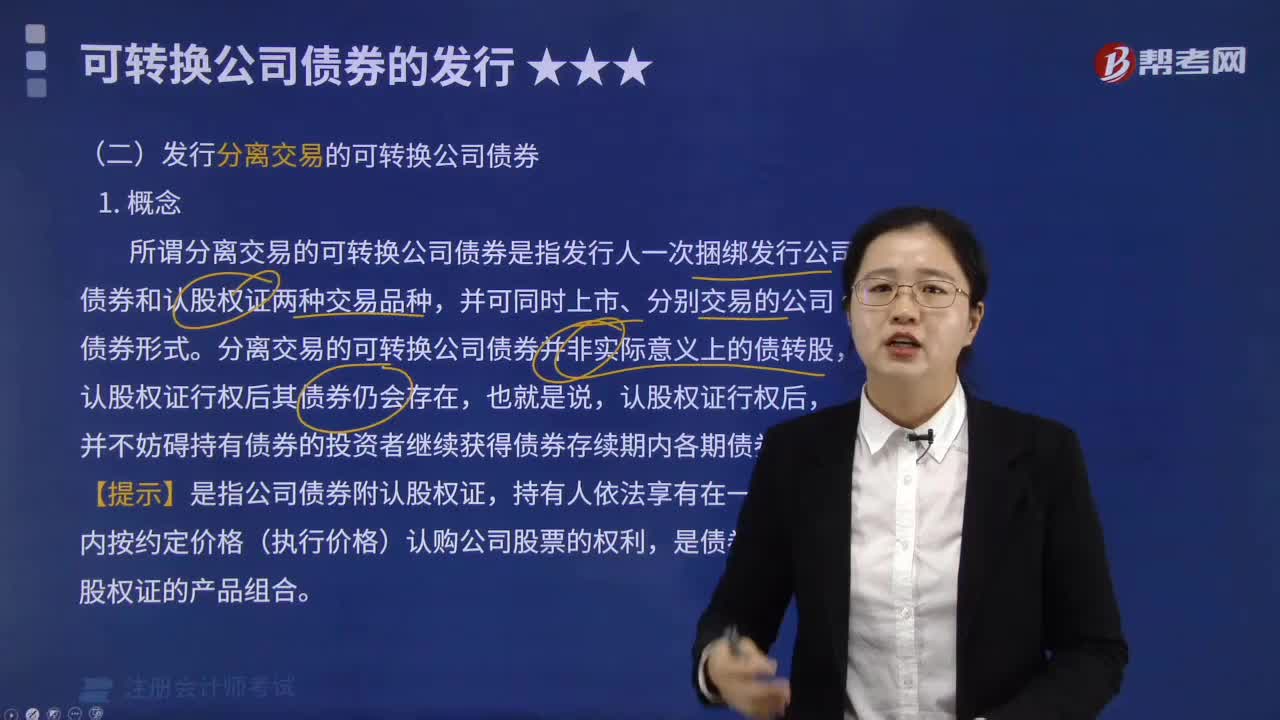

可转换公司债券,发行方和投资方,分别怎么进行会计处理,各怎么分类

可转换公司债券,发行方和投资方,分别怎么进行会计处理,各怎么分类 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过4755个赞 2024-02-26 07:02

您好!关于可转换公司债券的会计处理,发行方和投资方的处理方式有所不同,以下分别进行详细解答:

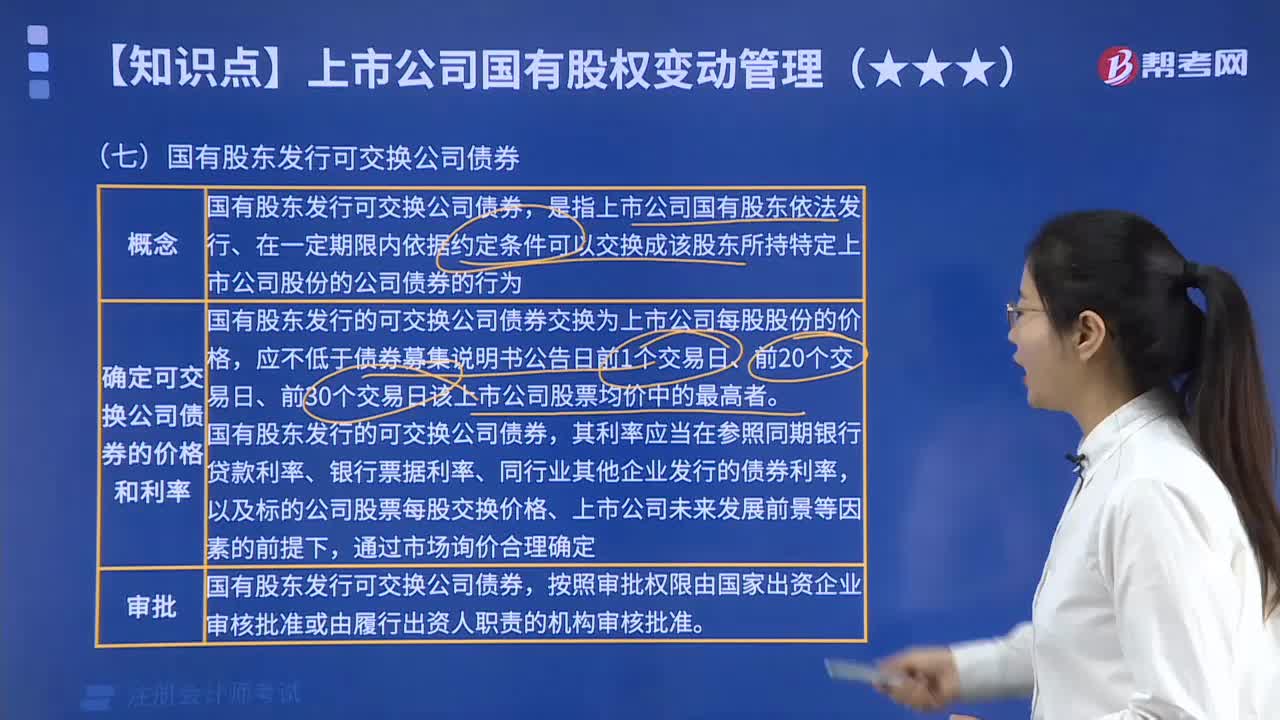

一、发行方的会计处理及分类:

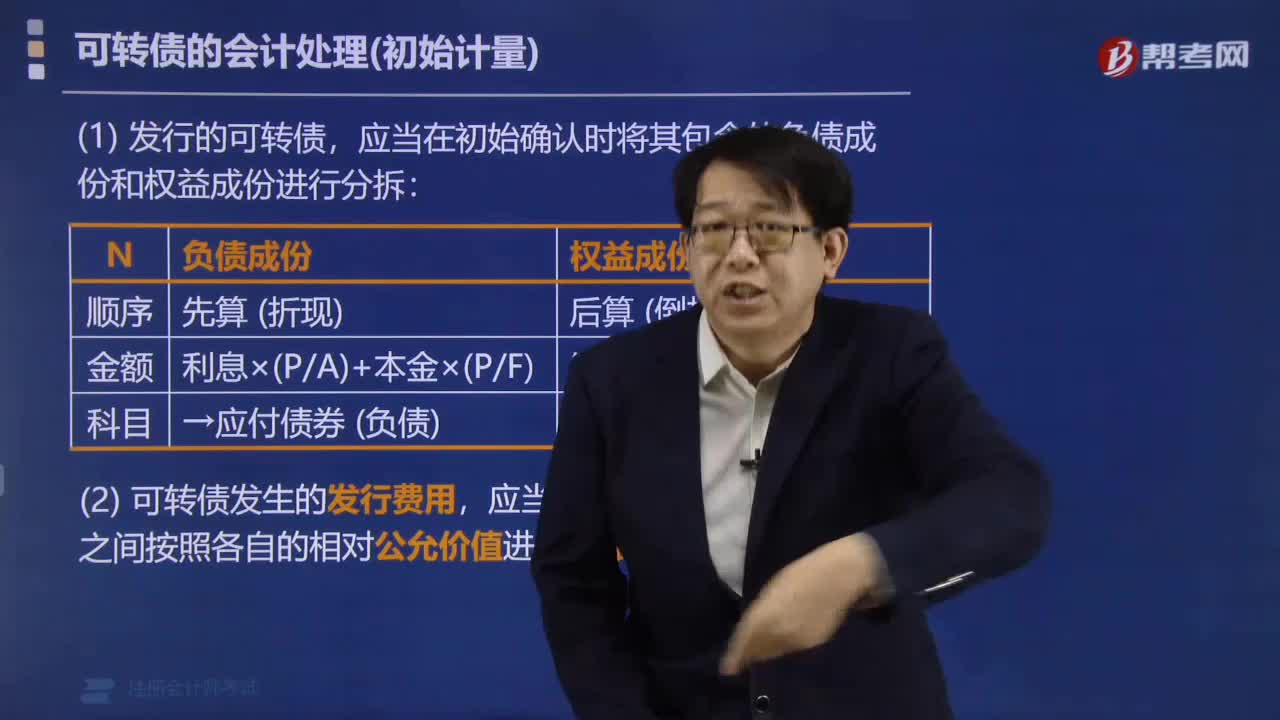

1. 发行可转换债券时,首先要将收到的发行价格总额分拆为负债成分和权益成分。

2. 负债成分:根据负债成分的未来现金流量现值计算出负债成分的公允价值,按照面值计入“应付债券——可转换公司债券(面值)”,面值与公允价的差额计入“应付债券——可转换公司债券(利息调整)”。

3. 权益成分:实际的发行价款减去负债成分的公允价值即可得到权益成分的公允价值,计入“其他权益工具”。

4. 发行费用:根据负债成分和权益成分的公允价值比例进行分配,负债成分分配到的发行费用调减应付债券的账面价值,计入“应付债券——可转换公司债券(利息调整)”。

二、投资方的会计处理及分类:

1. 投资方购买可转换债券时,按照购买价格借记“债权投资——可转换公司债券”,贷记“银行存款”。

2. 如果债券持有期间发生利息,投资方需要确认利息收入,借记“应收利息”,贷记“投资收益”。

3. 如果投资方选择将可转换债券转换为股票,则按照转换时的债券账面价值调整股本,借记“长期股权投资”,贷记“债权投资——可转换公司债券”。

4. 转换过程中产生的差额(如有),可以确认为投资收益或损失。

通过以上分类和处理,发行方和投资方可以清晰地进行可转换公司债券的会计处理。希望这些信息能够帮助您解决问题,如有其他疑问,欢迎随时提问。祝您工作顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

授权立法与行政法规怎么区分?

考友83924199·2022-02-062021年审计会有什么变化

东东·2022-02-02注册会计师考试准考证打印出错怎么办?

baicuteng·2021-02-28不知道现在这个行情是铁饭碗好还是懂技术好啊,请问注册会计师与国家公务员考哪个好些呢?

aonunye·2020-03-23听说大家论坛初级会计师考试专栏有很多资料可以下载,有网址吗我只要网址和步骤

aomancuan·2019-05-21最近感觉复习注册会计师的效果不是很好,因为最近状态特别的不佳,想问问没有一个好的学习状态应该怎么办?

bianqindou·2019-01-04注册会计师考试怎么报考比较合理呢?我帮我媳妇问一下她正在复习

biaotaojin·2018-12-19公务员,注册会计师考试那个更好?

bizenyin·2018-06-24正在做职业规划,不知道国家公务员注册会计师律师这三种职业,哪一种最有发展前途?

boyicuo·2018-06-22江西财大会计毕业,注册会计师考试和公务员考试那个好,前辈们来给点意见?

biangangda·2018-06-17

老师,会计教材86页例6-6取得B公司70%股权,长期股权投资是不是15000*70%,而且这题只结转了土地使用权,专利技术不结转吗?

考友2021·2022-02-22破产债权数额与实际分配数额分别指的是什么?

考友71462361·2022-02-22老师,为什么自产委托加工用于集体福利算视同销售

F&V·2022-02-22这30减的是什么费用

YTing·2022-02-22老师,这个式子有点不理解~

咏梅·2022-02-22此题的预计负债是多少呢?

木子姐姐@PAPATYA·2022-02-22股东权益=2.5 这里怎么推算的

芳子不负韶华·2022-02-22请问同控下,联营企业发生企业合并为什么会导致投资方股权稀释?

凌云御风·2022-02-22请问此题是11月还是1月为变更日

凌云御风·2022-02-22你好,请问外币报表折算产生的 其他综合收

考友92356521·2022-02-22

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《经济法》每日一练0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《财务成本管理》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《税法》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》章节练习题精选0221

帮考网校·2022-02-212022年注册会计师考试《经济法》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《税法》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《财务成本管理》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《审计》每日一练0221

帮考网校·2022-02-21

过了注会能做什么

chaniuduan·2024-02-10注会五虎

biancuocai·2024-02-10多久可以打印注会专业证书

cengcaoguai·2024-02-10注会审计笔记怎么写

chaniuduan·2024-02-10注会财管与公司金融

chaniuduan·2024-02-10注会助教前途如何

我的影子我的梦·2024-02-10注会考试如何判卷

cangteicou·2024-02-10中级和注会哪个更难

baimengcu·2024-02-10有注会的法律人

bangshengchen·2024-02-1040岁中年考注会的目的

aizangbie·2024-02-10

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料