下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

下列关于组合资产模型监测商业银行组合风险的说法,正确的是( )。

A.主要是对信贷资产组合的授信集中度和结果进行分析监测

B.必须直接估计每个敞口之间的相关性

C.Credit Portfolio View模型直接估计组合资产的未来价值概率分布

D.Credit Metrics模型需要直接估计各敞口之间的相关性

【答案】C

【解析】本题考查对组合资产模型监测商业银行组合风险的理解。组合资产模型监测主要是估计各敞口之间的相关性和把暴露在该风险类别下的投资组合看成一个整体.直接估计该组合资产的未来价值概率分布,因此选项表述错误。组合资产模型监测不必直接估计每个敝口之间的相关性,把暴露在该风险类别下的投资组合看成一个整体也是一种可行的方法,因此B选项表述锗误。CreditMetrics模型属于不需要直接估计各敞口之间的相关性的模型,因此D选项表述错误。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

58

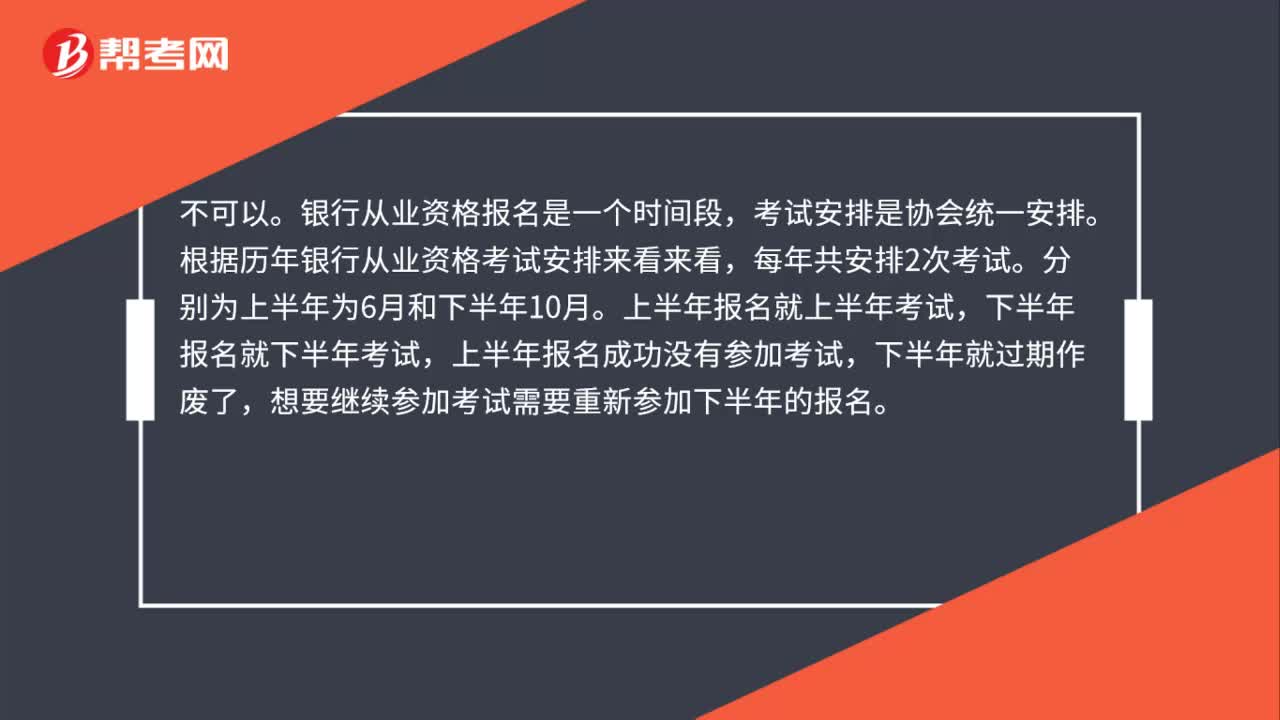

58银行从业资格考试一年两次,可不可以上半年报名下半年再考试?:银行从业资格考试一年两次,可不可以上半年报名下半年再考试?不可以。银行从业资格报名是一个时间段,考试安排是协会统一安排。根据历年银行从业资格考试安排来看来看,每年共安排2次考试。分别为上半年为6月和下半年10月。上半年报名就上半年考试,下半年报名就下半年考试,上半年报名成功没有参加考试,下半年就过期作废了,想要继续参加考试需要重新参加下半年的报名。

63

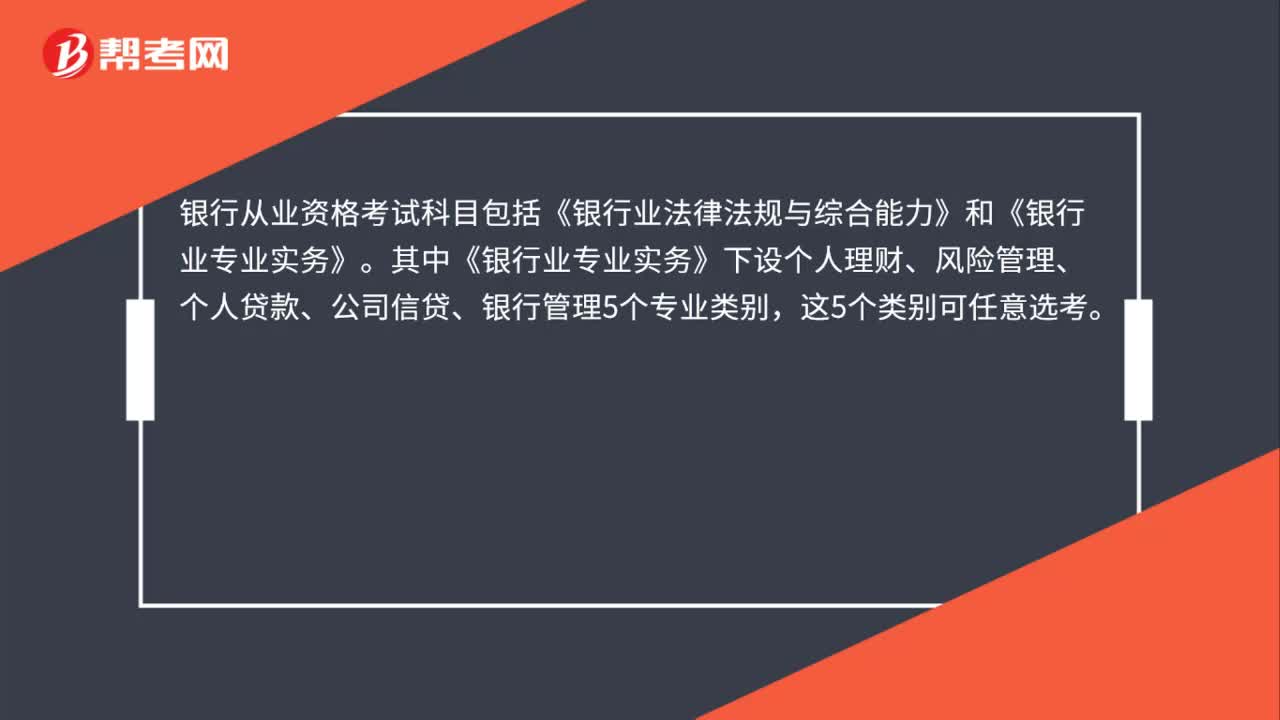

63银行从业资格考试一般建议报考哪两个科目?:银行从业资格考试一般建议报考哪两个科目?银行从业资格考试科目包括《银行业法律法规与综合能力》和《银行业专业实务》。其中《银行业专业实务》下设个人理财、风险管理、个人贷款、公司信贷、银行管理5个专业类别,这5个类别可任意选考。考生在报名时应根据实际工作需要选择相应的专业类别。一般专业科目中选的最多的就是个人理财,这门难度相对较低。

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料