-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年银行从业资格考试《风险管理(中级)》考试共120题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、根据监管要求,发生下列哪些情况时,债务人会被商业银行视为违约()。【多选题】

A.债务人对于商业银行的实质性信贷债务逾期60天以上

B.债务人对于商业银行的实质性信贷债务逾期90天以上

C.银行对贷款出售并承担一定比例的账面损失

D.银行将债务人列为破产企业或类似状态

E.银行对债务人任何一笔贷款停止计息或应计利息纳入表外核算

正确答案:B、C、D、E

答案解析:当下列一项或多项事件发生时,债务人即被视为违约:1.债务人对银行的实质性信贷债务逾期90天以上。若债务人违反了规定的透支限额或者重新核定的透支限额小于目前的余额,各项透支将被视为逾期(选项A不属于违约,选项B属于违约)。2.银行认定,除非采取变现抵(质)押品等追索措施,债务人可能无法全额偿还对银行的债务。出现以下任何一种情况,银行应将债务人认定为“可能无法全额偿还对银行的债务”:(1)银行对债务人任何一笔贷款停止计息或应计利息纳入表外核算(选项E属于违约)。(2)发生信贷关系后,由于债务人财务状况恶化,银行核销了贷款或已计提一定比例的贷款损失准备。(3)银行将贷款出售并承担一定比例的账面损失(选项C属于违约)。(4)由于债务人财务状况恶化,银行同意进行消极重组,对借款合同条款作出非商业性调整。具体包括但不限于以下情况:一是合同条款变更导致债务规模下降;二是因债务人无力偿还而借新还旧;三是债务人无力偿还而导致的展期。(5)银行将债务人列为破产企业或类似状态(选项D属于违约)。(6)债务人申请破产,或者已经破产,或者处于类似保护状态,由此将不履行或延期履行偿付银行债务。(7)银行认定的其他可能导致债务人不能全额偿还债务的情况。

2、在商业银行风险管理实践中,与信用风险、市场风险和操作风险相比,( )的形成原因更加复杂和广泛,通常被视为一种综合性风险。【单选题】

A.声誉风险

B.战略风险

C.法律风险

D.流动性风险

正确答案:D

答案解析:商业银行风险的主要类别:(1)信用风险(2)市场风险(3)操作风险(4)流动性风险(5)国别风险(6)声誉风险(7)法律风险(8)战略风险。选项D正确。流动性风险与信用风险、市场风险和操作风险相比,形成的原因更加复杂,涉及的范围更广,通常被视为一种多维风险。

3、下列关于信用风险的表述,正确的是( )。【多选题】

A.相对于市场风险而言,信用风险的可观察数据较少,且不易获取

B.信用风险具有明显的非系统性风险特征

C.信用风险对基础金融产品和衍生产品的影响相同

D.交易结算不存在信用风险

E.信用风险就是违约风险

正确答案:A、B、E

答案解析:选项C说法不正确:信用风险对基础金融产品和衍生产品的影响不同,对基础金融产品(如债券、贷款)而言,信用风险造成的损失最多是其债务的全部账面价值;而对衍生产品而言,对手违约造成的损失虽然会小于衍生产品的名义价值,但由于衍生产品的名义价值通常十分巨大,因此潜在的风险损失不容忽视。选项D说法不正确:结算风险是一种特殊的信用风险。

4、与单个金融机构风险或个体风险相比,系统性金融风险主要的特征有()。【多选题】

A.复杂性

B.突发性

C.交叉传染性快

D.分散性

E.负外部性强

正确答案:A、B、C、E

答案解析:选项ABCE正确:与单个金融机构风险或个体风险相比,系统性金融风险主要有四个方面的特征:一是复杂性;二是突发性;三是交叉传染性快,波及范围广;四是负外部性强。

5、下列关于风险价值计量方法,说法错误的是()。【单选题】

A.采用历史模拟法时,假设当前各个风险因子值分别为r1t,r2t…rm-1t, rmt,当前资产组合市场价值为P=f(r1t,r2t…rm-1t,rmt),根据历史上的风险因子变化情况可以得到明日各个风险因子的749种可能情形

B.采用方差一协方差法时,假设某交易性资产有m个风险因子,根据历史数据计算出各个风险因子变动的均值和标准差分别为:μ1、2μ、…、μm、σ1、σ2、…、σm,在正态性假定下,资产组合的市场价值符合分布N(μ,∑)

C.采用蒙特卡罗模拟法时,假设风险因子变动服从正态分布,通过模拟上千次具有相关性的各个风险因子的变动值,并据此得到未来风险因子的上千次情景,通过估值模型计算资产未来价值的上千种情形,选出其中第5 %大的值减去当前价值即为蒙特卡罗VaR值

D.采用历史模拟法时,根据这些风险因子的可能情形可以得到资产组合明日可能市值,假设t+0日组合市场价值取每一种可能情形的概率相同,选择这749种市场价值的5%大的数值并减去当前市场价值即可得到95%置信度的日VaR值

正确答案:D

答案解析:选项D说法错误:采用历史模拟法时,根据这些风险因子的可能情形可以得到资产组合明日可能市值,假设t+1日组合市场价值取每一种可能情形的概率相同,选择这749种市场价值的5%大的数值并减去当前市场价值即可得到95%置信度的日VaR值。

54

54

中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64

银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

78

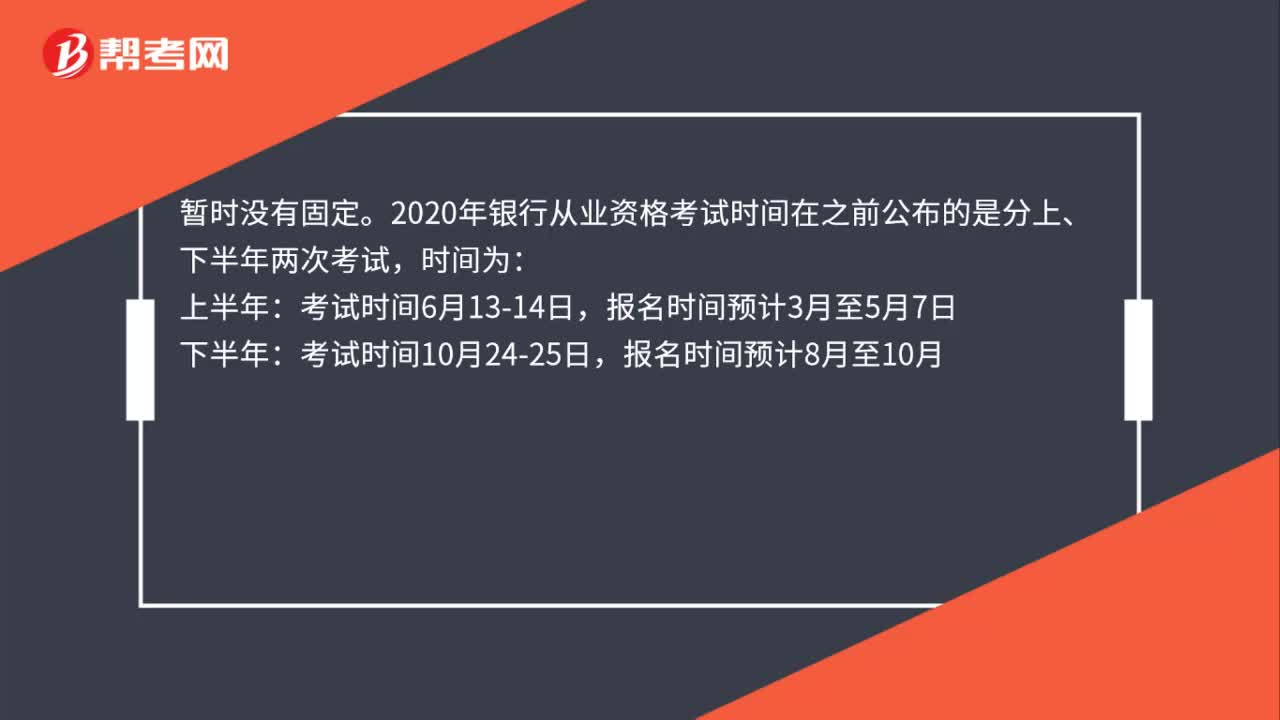

银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:33

2020-05-15

02:39

02:39

2020-05-15

04:24

04:24

2020-05-15

02:13

02:13

2020-05-15

03:36

03:36

2020-05-15

微信扫码关注公众号

获取更多考试热门资料