下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年银行从业资格考试《公司信贷(中级)》考试共140题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列属于信用风险显著增加阶段判断相关要求的是()。【多选题】

A.在设定违约概率阶段划分定量标准时,要明确风险敞口违约概率变动的绝对水平和相对水平

B.不得将逾期天数作为阶段划分的唯一标准,不得用内部评级或风险分类替代阶段划分

C.商业银行对公业务信用风险敞口,通常情况下应能够做到在信用主体信用状况恶化但尚未逾期之前将其划分至第二阶段

D.商业银行在判断信用风险是否显著增加时,应当考虑金融工具预计存续期内发生违约风险的变化,而不是预期信用损失金额的变化

E.商业银行应对信用风险敞口的历史数据和当前风险状况进行分析,识别出与信用风险变化最相关的各类驱动因素,据此制定阶段划分标准,判断信用风险显著增加所用的阈值应对风险变动是否足够敏感

正确答案:A、B、C、D、E

答案解析:信用风险显著增加阶段(第二阶段)判断相关要求:(1)商业银行应对信用风险敞口的历史数据和当前风险状况进行分析,识别出与信用风险变化最相关的各类驱动因素,据此制定阶段划分标准,判断信用风险显著增加所用的阈值应对风险变动是否足够敏感。(2)商业银行在判断信用风险是否显著增加时,应当考虑金融工具预计存续期内发生违约风险的变化,而不是预期信用损失金额的变化。(3)在设定违约概率阶段划分定量标准时,要明确风险敞口违约概率变动的绝对水平和相对水平。(4)不得将逾期天数作为阶段划分的唯一标准,不得用内部评级或风险分类替代阶段划分。(5)商业银行对公业务信用风险敞口,通常情况下应能够做到在信用主体信用状况恶化但尚未逾期之前将其划分至第二阶段。(6)商业银行信用风险敞口逾期超过30天的,应至少划分至第二阶段,除非有充分合理的信息证明信用风险并未显著增加;逾期超过90天的信用风险敞口,应划分至第三阶段,除非有充分合理的信息证明信用主体并未违约。

2、根据《流动资金贷款管理暂行办法》,贷款人有下列()情形之一的,中国银行业监督管理委员会可采取《中华人民共和国银行业监督管理法》第三十七条规定的监管措施。【多选题】

A.流动资金贷款业务流程有缺陷的

B.未将贷款管理各环节的责任落实到具体部门和岗位的

C.贷款调查、风险评价、贷后管理未尽职的

D.对借款人违反合同约定的行为应发现而未发现,或虽发现未及时采取有效措施的

E.未按本办法规定对借款人和项目的经营情况进行持续有效监控的

正确答案:A、B、C、D

答案解析:贷款人有下列情形之一的,中国银行业监督管理委员会可采取《中华人民共和国银行业监督管理法》第三十七条规定的监管措施:(1) 流动资金贷款业务流程有缺陷的;(2) 未将贷款管理各环节的责任落实到具体部门和岗位的;(3) 贷款调查、风险评价、贷后管理未尽职的;(4) 对借款人违反合同约定的行为应发现而未发现,或虽发现但未及时采取有效措施的。E选项为《固定资产贷款管理暂行办法》中法律责任的内容。

3、某分行一年内已处理的抵债资产总价(列账的计价价值)为5000万元。一年内待处理的抵债资产总价(列账的计价价值)为1亿元,已处理的抵债资产变现价值为2000万元,则该分行该年抵债资产处置率为( )。【单选题】

A.75%

B.50%

C.40%

D.20%

正确答案:B

答案解析:一年内已处理的抵债资产总价为5000万元,一年内待处理的抵债资产总价为1亿元,抵债资产年处置率=一年内已处理的抵债资产总价(列账的计价价值)/一年内待处理的抵债资产总价(列账的计价价值)*100%=5000/10000*100%=50%(选项B正确)。

4、与客户评级类似,债项评级工作程序也分为( )。【多选题】

A.评级发起

B.评级认定

C.评级推翻

D.评级修改

E.评级更新

正确答案:A、B、C、E

答案解析:与客户评级类似,债项评级工作程序也分为评级发起、评级认定、评级推翻和评级更新(选项ABCE正确)。

5、某公司某期销售收入为5亿元,销售成本为3亿元,与购货相关的应收账款增加3000万元,应付账款减少8000万元,存货减少5000万元,则该公司这一期的购货所付现金为( )万元。【单选题】

A.17000

B.27000

C.33000

D.38000

正确答案:C

答案解析:已知销售成本为3亿元,应付账款减少8000万元,存货减少5000万元,购货所付现金=销售成本-Δ应付账款+Δ存货=3亿元-(-8000万元)+(-5000万元)=33000万元(选项C正确)。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

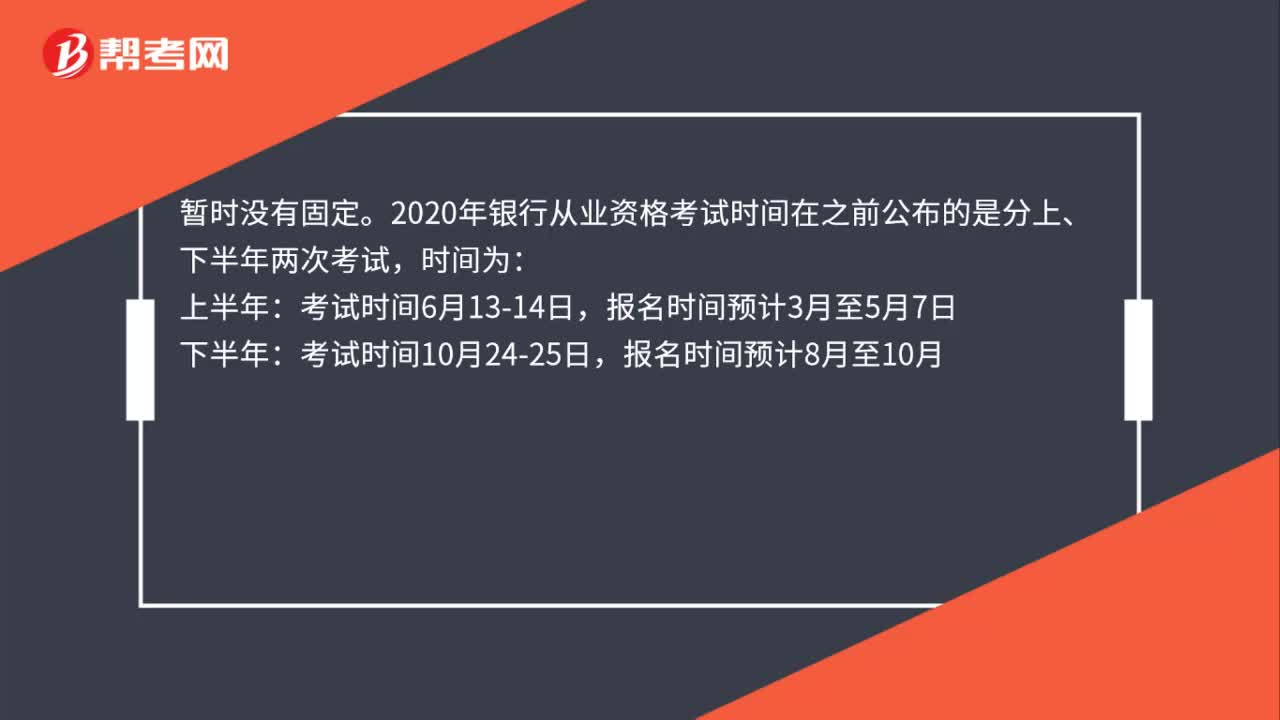

78银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料