下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2023年银行从业资格考试《风险管理(中级)》考试共120题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、监管资本是监管当局规定的银行必须持有的与其业务总体风险水平相匹配的资本。【判断题】

A.正确

B.错误

正确答案:A

答案解析:监管资本是监管当局规定的银行必须持有的与其业务总体风险水平相匹配的资本,一般是指商业银行自身拥有的或者能长期支配使用的资金,以备非预期损失出现时随时可用,故其强调的是抵御风险、保障银行持续稳健经营的能力,并不要求其所有权归属。

2、下列关于风险价值计量方法,说法错误的是()。【单选题】

A.采用历史模拟法时,假设当前各个风险因子值分别为r1t,r2t…rm-1t, rmt,当前资产组合市场价值为P=f(r1t,r2t…rm-1t,rmt),根据历史上的风险因子变化情况可以得到明日各个风险因子的749种可能情形

B.采用方差一协方差法时,假设某交易性资产有m个风险因子,根据历史数据计算出各个风险因子变动的均值和标准差分别为:μ1、2μ、…、μm、σ1、σ2、…、σm,在正态性假定下,资产组合的市场价值符合分布N(μ,∑)

C.采用蒙特卡罗模拟法时,假设风险因子变动服从正态分布,通过模拟上千次具有相关性的各个风险因子的变动值,并据此得到未来风险因子的上千次情景,通过估值模型计算资产未来价值的上千种情形,选出其中第5 %大的值减去当前价值即为蒙特卡罗VaR值

D.采用历史模拟法时,根据这些风险因子的可能情形可以得到资产组合明日可能市值,假设t+0日组合市场价值取每一种可能情形的概率相同,选择这749种市场价值的5%大的数值并减去当前市场价值即可得到95%置信度的日VaR值

正确答案:D

答案解析:选项D说法错误:采用历史模拟法时,根据这些风险因子的可能情形可以得到资产组合明日可能市值,假设t+1日组合市场价值取每一种可能情形的概率相同,选择这749种市场价值的5%大的数值并减去当前市场价值即可得到95%置信度的日VaR值。

3、下列关于风险管理组织中各个机构职责的说法,正确的是()。【单选题】

A.董事会负责根据业务战略和风险偏好组织实施资本管理工作

B.高级管理层是商业银行的决策机构,承担商业银行风险管理的最终责任

C.风险管理部门组织开展各项管理工作对银行承担的风险进行识别、计量、监测、控制、缓释以及风险敞口的报告

D.风险管理部门负责监督董事会、高管层是否尽职履职,并对银行承担的风险水平和风险管理体系的有效性进行独立的监督、评价

正确答案:C

答案解析:选项A说法不正确:高级管理层负责根据业务战略和风险偏好组织实施资本管理工作;选项B说法不正确:董事会是商业银行的决策机构,承担商业银行风险管理的最终责任;选项D说法不正确:监事会主要负责监督董事会、高管层是否尽职履职,并对银行承担的风险水平和风险管理体系的有效性进行独立的监督、评价。

4、从资金交易业务类型来看,可分为前台交易、中台风险管理、后台结算/清算三个环节。【判断题】

A.正确

B.错误

正确答案:B

答案解析:从资金交易业务流程来看,可分为前台交易、中台风险管理、后台结算/清算三个环节。

5、基本指标法资本为过去()年平均正的总收入除以总收入为正的年数。【单选题】

A.三

B.二

C.四

D.五

正确答案:A

答案解析:选项A正确。基本指标法资本为过去三年平均正的总收入除以总收入为正的年数。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

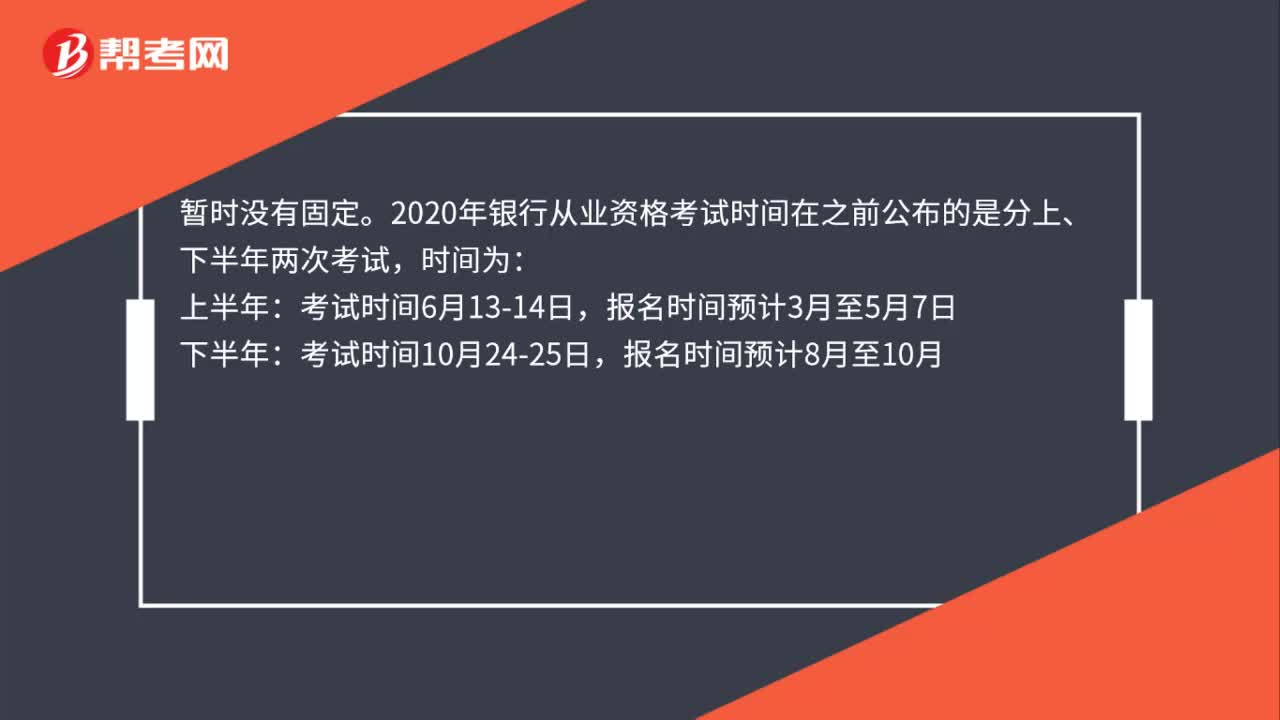

78银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料