下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年银行从业资格考试《风险管理(初级)》考试共120题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、随着金融市场的日新月异,越来越多的大型商业银行也通过不断加强风险管理信息系统建设,提高精细化管理水平。【判断题】

A.正确

B.错误

正确答案:B

答案解析:随着金融市场的日新月异,越来越多的中小型商业银行也通过不断加强风险管理信息系统建设,提高精细化管理水平。

2、从流动性危机时间长度上看,流动性压力情景可以分为()。【多选题】

A.短期中等强度情景

B.短期高强度情景

C.中期中等强度情景

D.中期高强度情景

E.长期高强度情景

正确答案:B、C

答案解析:从流动性危机时间长度上看,流动性压力情景还可以划分为中期中等强度情景和短期高强度情景(选项BC正确)。短期高强度情景关注的常常是1周左右的流动性急剧流失;中期中等强度情景关注的是1个月左右的流动性持续流失。

3、目前我国商业银行建立违约概率(PD)模型的主流方法是(),该方法采用一组财务指标作为解释变量来预测客户的违约概率。【单选题】

A.逻辑回归模型

B.RiskCalc模型

C.Credit Monitor模型

D.死亡率模型

正确答案:A

答案解析:在信用风险管理领域,比较常见的违约概率模型包括逻辑回归模型、RiskCalc模型、KMV的Credit Monitor模型、风险中性模型、死亡率模型。逻辑回归模型是我国商业银行建立违约概率(PD)模型的主流方法之一,该方法采用一组财务指标作为解释变量来预测客户的违约概率。

4、全面风险管理框架不包括的要素有( )。【单选题】

A.有效的监事会的监督

B.适当的政策、程序和限额

C.全面、及时地识别、计量、监测、缓释和控制风险

D.良好的管理信息系统

正确答案:A

答案解析:全面风险管理框架应当包括以下要素:有效的董事会和高级管理层监督;适当的政策、程序和限额;全面、及时地识别、计量、监测、缓释和控制风险;良好的管理信息系统;全面的内部控制。选项A:“有效的监事会的监督”属于混淆选项。

5、从量化方法看,标准法与基本指标法具有类似的特征,简单、线性,收入越高,操作风险资本要求越大。【判断题】

A.正确

B.错误

正确答案:A

答案解析:从量化方法看,标准法与基本指标法具有类似的特征,简单、线性,收入越高,操作风险资本要求越大。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

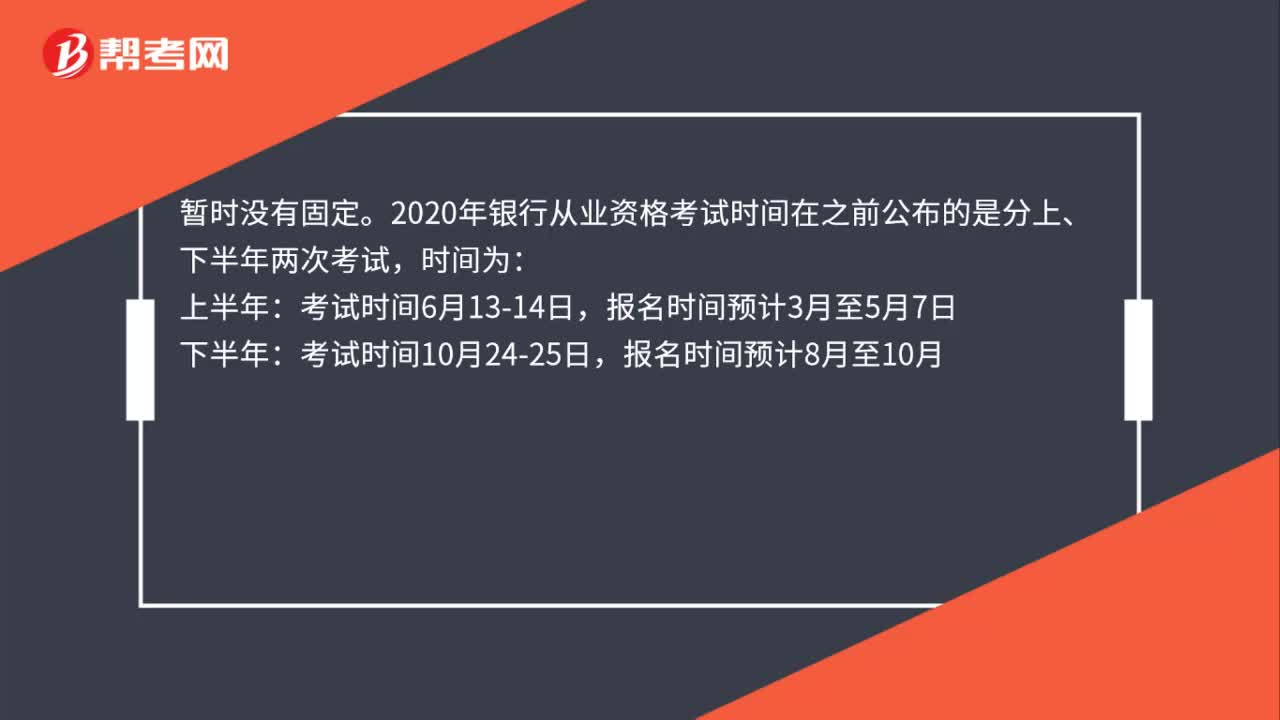

78银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料