下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年银行从业资格考试《风险管理(初级)》考试共120题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、商业银行除了要对客户的财务状况进行风险识别和分析外,还要分析非财务因素,以下各项中不属于非财务因素的是( )。【单选题】

A.企业现金流量

B.管理者的品德与诚信度

C.行业的周期性

D.行业成熟期

正确答案:A

答案解析:选项A:企业现金流量不属于非财务因素,属于财务因素。

2、期权合约按照未来买入、卖出的权利,分为()。【单选题】

A.看涨期权和看跌期权

B.欧式期权和美式期权

C.远期期权和即期期权

D.现货期权和期货期权

正确答案:A

答案解析:期权合约按照未来买入、卖出的权利,分为看涨期权(Call)和看跌期权(Put)。

3、下列关于风险价值计量方法,说法错误的是()。【单选题】

A.采用历史模拟法时,假设当前各个风险因子值分别为r1t,r2t…rm-1t, rmt,当前资产组合市场价值为P=f(r1t,r2t…rm-1t,rmt),根据历史上的风险因子变化情况可以得到明日各个风险因子的749种可能情形

B.采用方差一协方差法时,假设某交易性资产有m个风险因子,根据历史数据计算出各个风险因子变动的均值和标准差分别为:μ1、2μ、…、μm、σ1、σ2、…、σm,在正态性假定下,资产组合的市场价值符合分布N(μ,∑)

C.采用蒙特卡罗模拟法时,假设风险因子变动服从正态分布,通过模拟上千次具有相关性的各个风险因子的变动值,并据此得到未来风险因子的上千次情景,通过估值模型计算资产未来价值的上千种情形,选出其中第5 %大的值减去当前价值即为蒙特卡罗VaR值

D.采用历史模拟法时,根据这些风险因子的可能情形可以得到资产组合明日可能市值,假设t+0日组合市场价值取每一种可能情形的概率相同,选择这749种市场价值的5%大的数值并减去当前市场价值即可得到95%置信度的日VaR值

正确答案:D

答案解析:选项D说法错误:采用历史模拟法时,根据这些风险因子的可能情形可以得到资产组合明日可能市值,假设t+1日组合市场价值取每一种可能情形的概率相同,选择这749种市场价值的5%大的数值并减去当前市场价值即可得到95%置信度的日VaR值。

4、与综合报告不同,专题报告主要是( )。【单选题】

A.对常规信息进行定期报告

B.至少每年一次

C.重大风险事项与内控隐患所作出的专题性风险分析报告

D.定期报告的

正确答案:C

答案解析:专题报告是各报告单位针对管理范围内发生(或潜在)的重大风险事项与内控隐患所作出的专题性风险分析报告(选项C正确)。

5、( )承担对市场风险管理实施监控的最终责任,确保银行有效地识别、计量、监测和控制各项业务所承担的各类市场风险。【单选题】

A.董事会

B.高级管理层

C.商业银行的监事会

D.市场风险管理部门

正确答案:A

答案解析:董事会承担对市场风险管理实施监控的最终责任,确保银行有效地识别、计量、监测和控制各项业务所承担的各类市场风险(选项A符合题意)。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

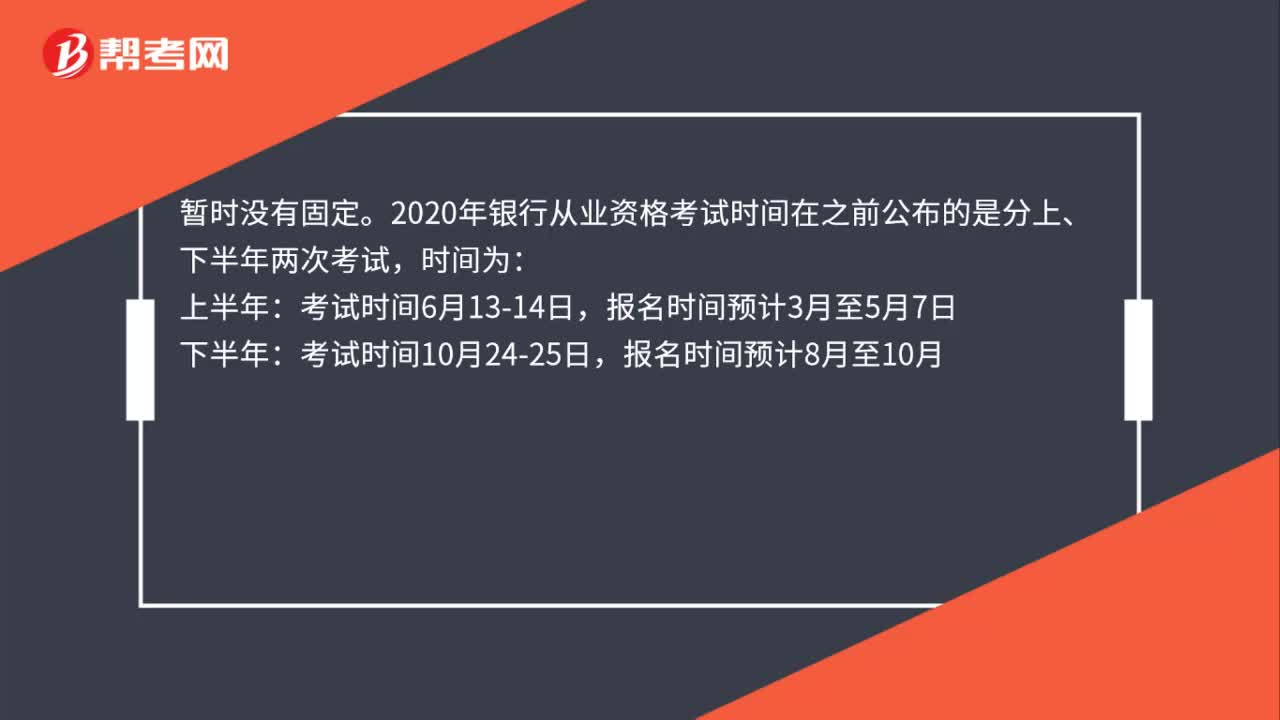

78银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料