下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年银行从业资格考试《风险管理(初级)》考试共120题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在商业银行内部经营管理活动中,战略风险进行识别层面不包括()。【单选题】

A.宏观战略层面

B.中观管理层面

C.中观战术层面

D.微观执行层面

正确答案:C

答案解析:在商业银行内部经营管理活动中,战略风险可以从宏观战略层面、中观管理层面和微观执行层面进行识别。

2、下列关于资本作用的说法,正确的有( )。【多选题】

A.资本为商业银行提供融资

B.吸收和消化损失

C.支持商业银行过度业务扩张和风险承担

D.维持市场信心

E.为商业银行管理,尤其是风险管理提供最根本的驱动力

正确答案:A、B、D、E

答案解析:商业银行以负债经营为特色,其资本所占比重较低,融资杠杆率很高,因此承担着巨大的风险。正是因为商业银行时刻面临着风险的挑战,其资本所肩负的责任和发挥的作用比一般企业更为重要,主要有下面几个体现:(1)资本为商业银行提供融资(选项A说法正确)。(2)吸收和消化损失(选项B说法正确)。(3)限制业务过度扩张和风险承担,增强银行系统的稳定性(选项C说法错误)。(4)维持市场信心(选项D说法正确)。(5)为风险管理提供最根本的驱动力(选项E说法正确)。

3、以下关于风险价值(VaR)的说法正确的是( )。【多选题】

A.VaR是对未来风险的事前预测

B.VaR考虑不同的风险因素、不同投资组合(产品)之间风险分散化效应

C.VaR具有传统计量方法不具备的特性和优势

D.VaR将成为业界和监管部门计量监控市场风险的主要手段

E.VaR值的局限性是无法预测尾部极端损失情况、单边市场走势极端情况

正确答案:A、B、C

答案解析:选项D说法错误:VaR值是对未来损失风险的事前预测,考虑不同的风险因素、不同投资组合(产品)之间风险分散化效应,具有传统计量方法不具备的特性和优势,已经成为业界和监管部门计量监控市场风险的主要手段。选项E说法错误:VaR值的局限性包括无法预测尾部极端损失情况、单边市场走势极端情况、市场非流动性因素。

4、商业银行监测信贷资产组合风险,可以从行业、区域、产品等维度防止风险集中度过高,实现资源的最优化配置。【判断题】

A.正确

B.错误

正确答案:A

答案解析:组合监测能够体现多样化投资产生的风险分散效果,防止国别、行业、区域、产品等维度的风险集中度过高,实现资源的最优化配置。

5、国内商业银行一般通过( )来阐明能够接受的定量风险水平和定性的描述。【单选题】

A.风险框架

B.风险偏好表

C.风险测试

D.风险承受能力测试表

正确答案:B

答案解析:国内商业银行一般通过风险偏好表来阐明能够接受的定量风险水平和定性的描述(选项B正确)。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

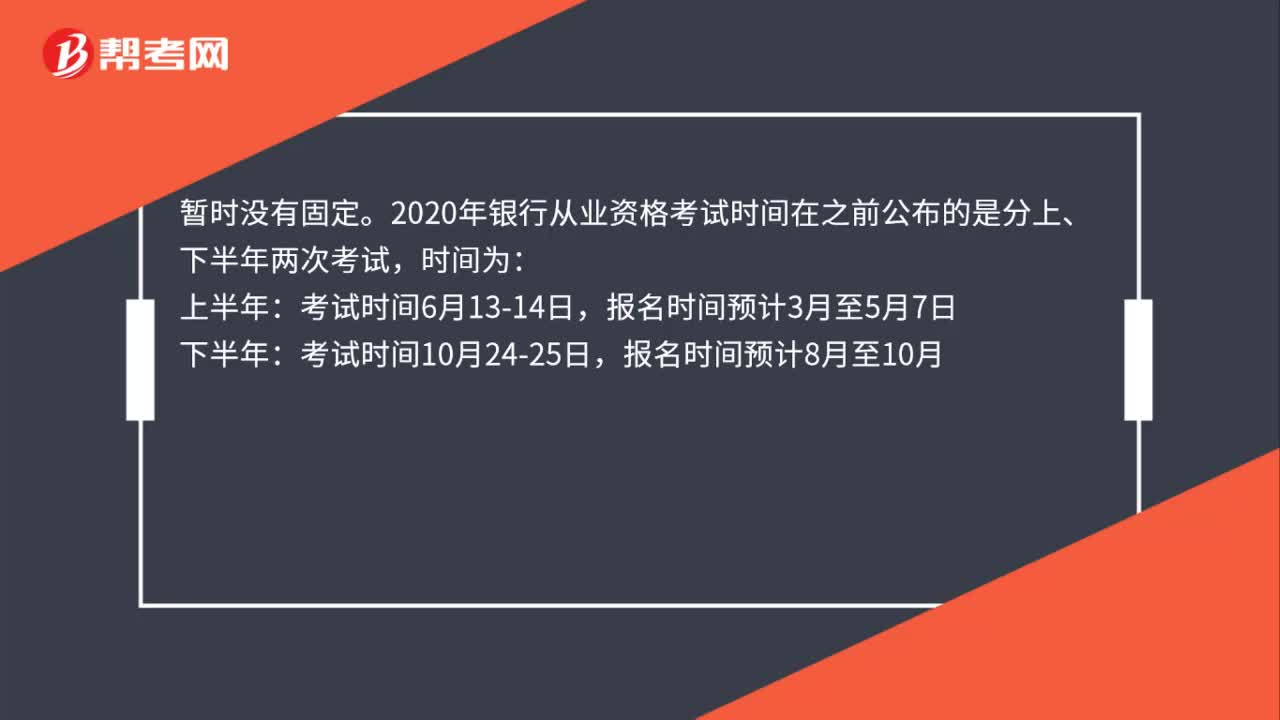

78银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料