下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:06

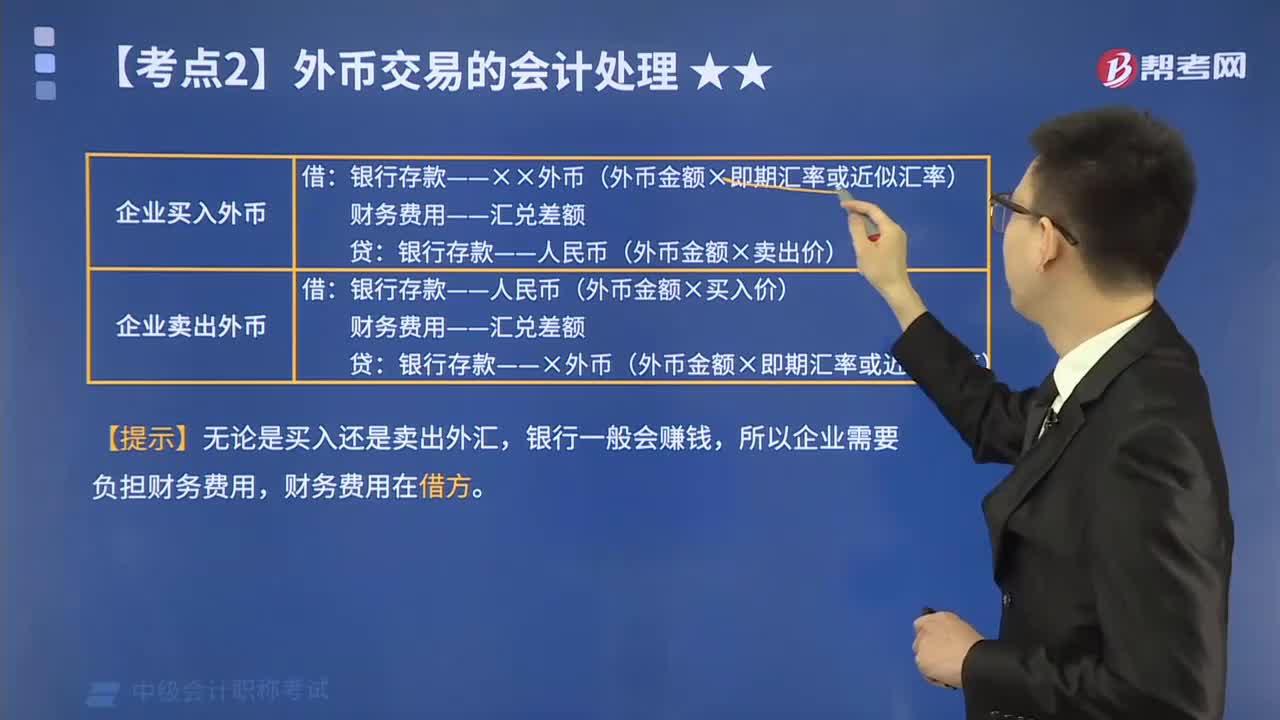

01:06外汇兑换表是什么?:外汇兑换表:一般有现汇卖出价、中间价、现汇买入价和现钞卖出价、中间价、现钞买入价等几种。现汇买卖人民币是指通过转帐汇款方式买卖人民币的方式,现钞买卖人民币是指通过现金直接在银行窗口柜台买卖人民币的方式。不论是现汇还是现钞买卖人民币,将外币兑换成人民币,买入价才是以银行的口吻买入顾客手中外币的价格。若是外币现金兑换成人民币,现钞买入价才是你将手中外币现金卖给银行的价格。

00:53

00:53私人外汇兑换是什么?:私人外汇兑换是什么?私人外汇兑换指未在经国家批准可以经营外汇兑换业务的各类商业银行如中国银行、工行、农行等地点进行外汇兑换。私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇数额较大的,由外汇管理机关给予警告,没收违法所得,处违法金额30%以下的罚款;情节严重的,处违法金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任。

01:33

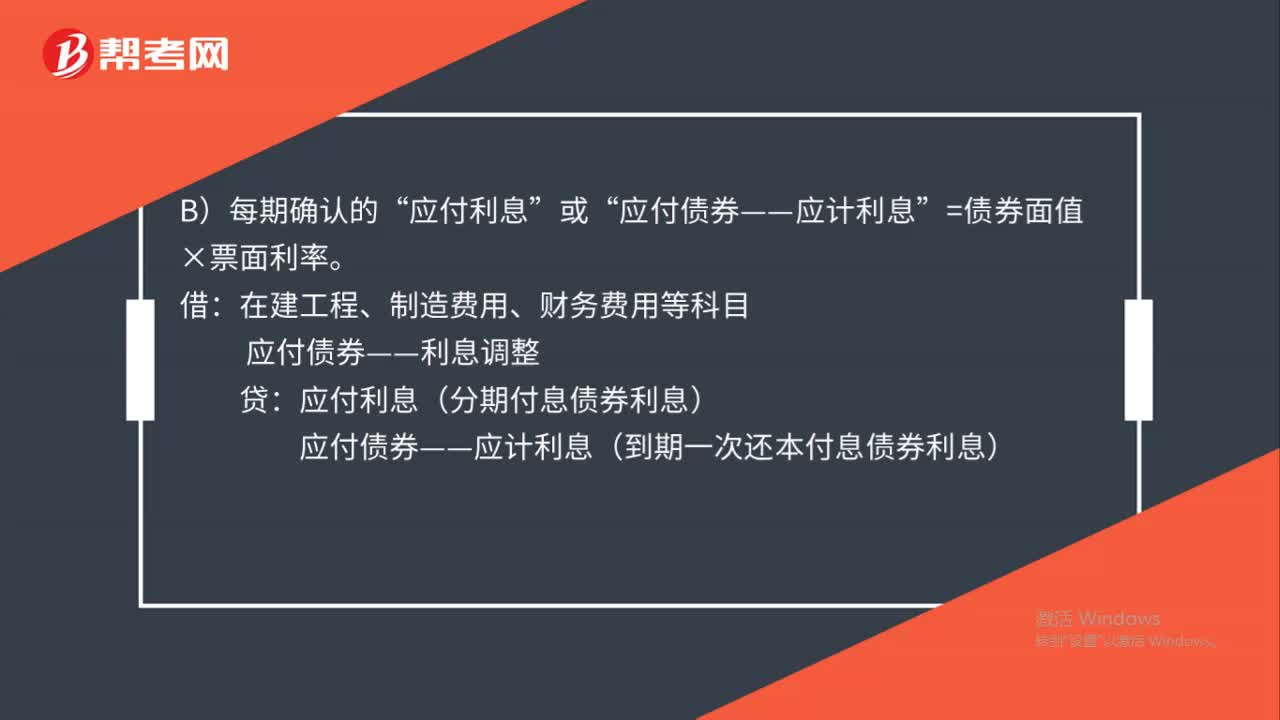

01:33应付债券会计如何处理?:应付债券会计处理:应付债券——面值(债券面值)“——利息调整(差额)”(2)期末计提利息“等科目的利息费用=期初摊余成本×实际利率。应付利息:应付债券——应计利息:=债券面值×票面利率在建工程、制造费用、财务费用等科目应付债券——利息调整应付利息(分期付息债券利息)应付债券——应计利息(到期一次还本付息债券利息)(3)到期归还本金和利息应付债券——面值——应计利息(到期一次还本付息债券利息)

01:26

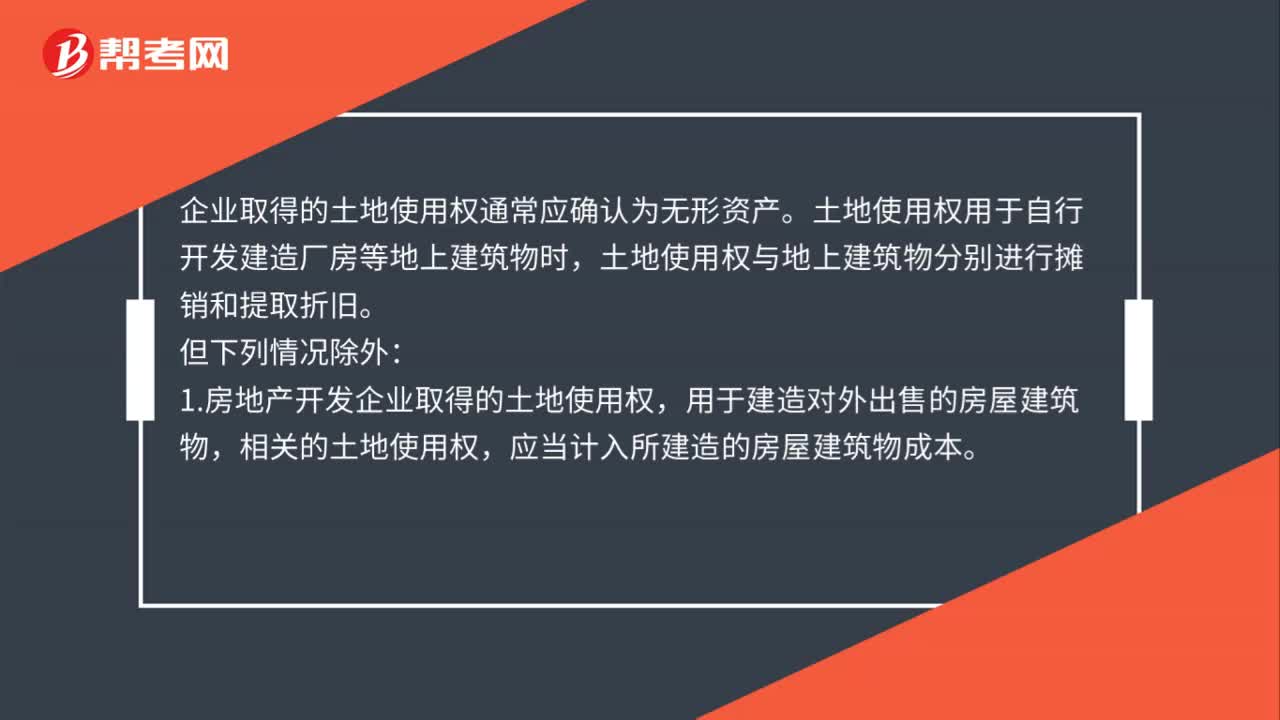

01:26土地使用权会计如何处理?:土地使用权会计如何处理?企业取得的土地使用权通常应确认为无形资产。土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权与地上建筑物分别进行摊销和提取折旧。1.房地产开发企业取得的土地使用权,相关的土地使用权,应当计入所建造的房屋建筑物成本。2.企业外购房屋建筑物所支付的价款,应当按照合理的方法在地上建筑物与土地使用权之间进行分配;3.企业改变土地使用权的用途。

00:20

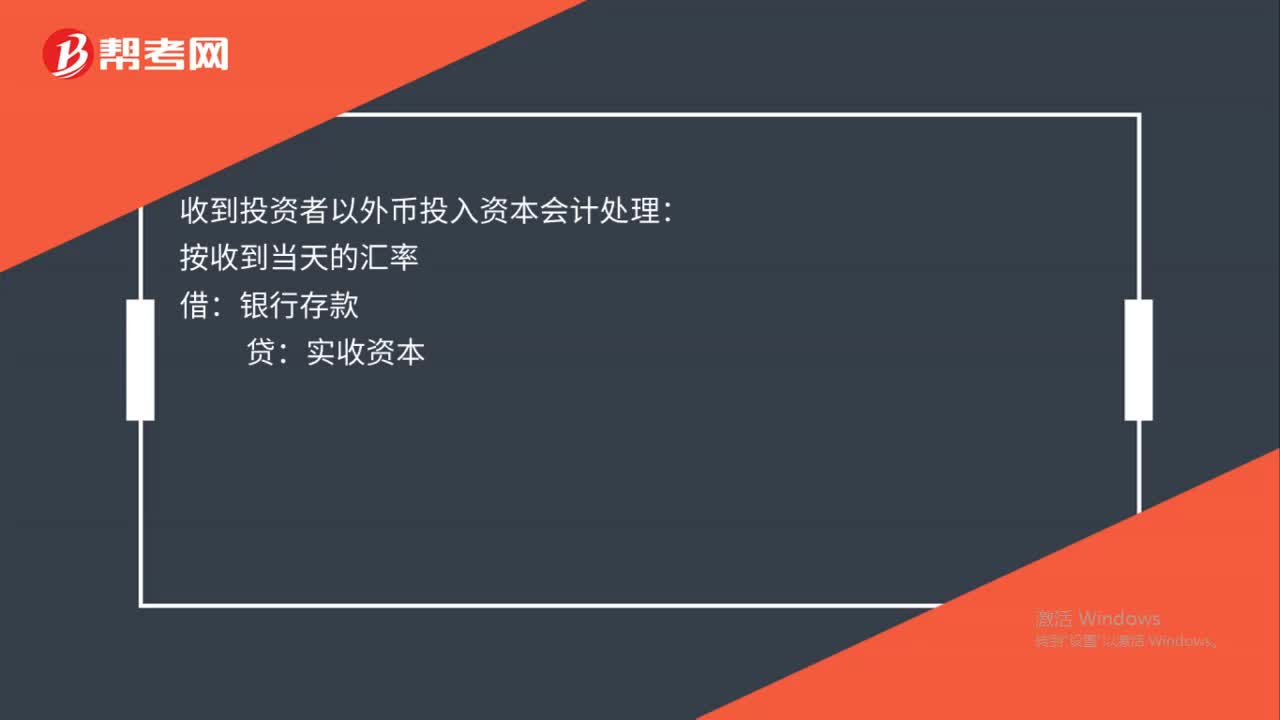

00:20收到投资者以外币投入资本会计如何处理?:收到投资者以外币投入资本会计处理:按收到当天的汇率:借:银行存款贷实收资本

00:37

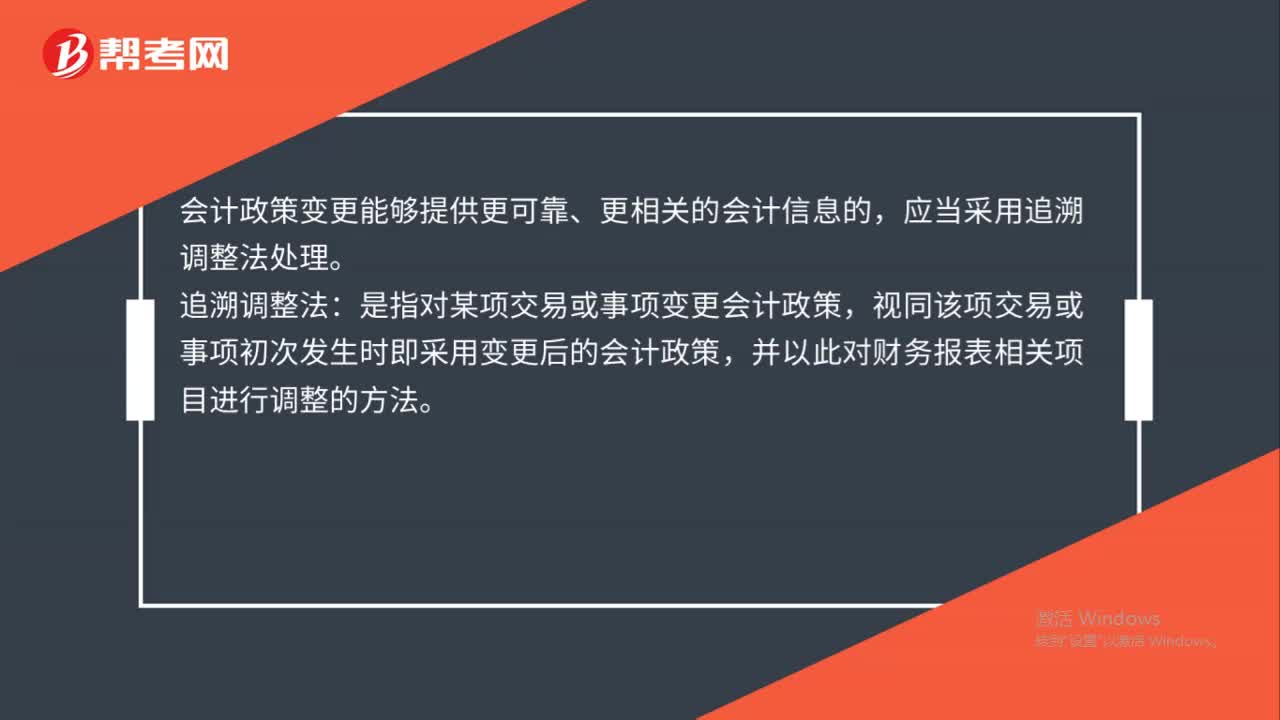

00:37会计政策变更会计如何处理?:会计政策变更会计如何处理?会计政策变更能够提供更可靠、更相关的会计信息的,应当采用追溯调整法处理。追溯调整法:是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

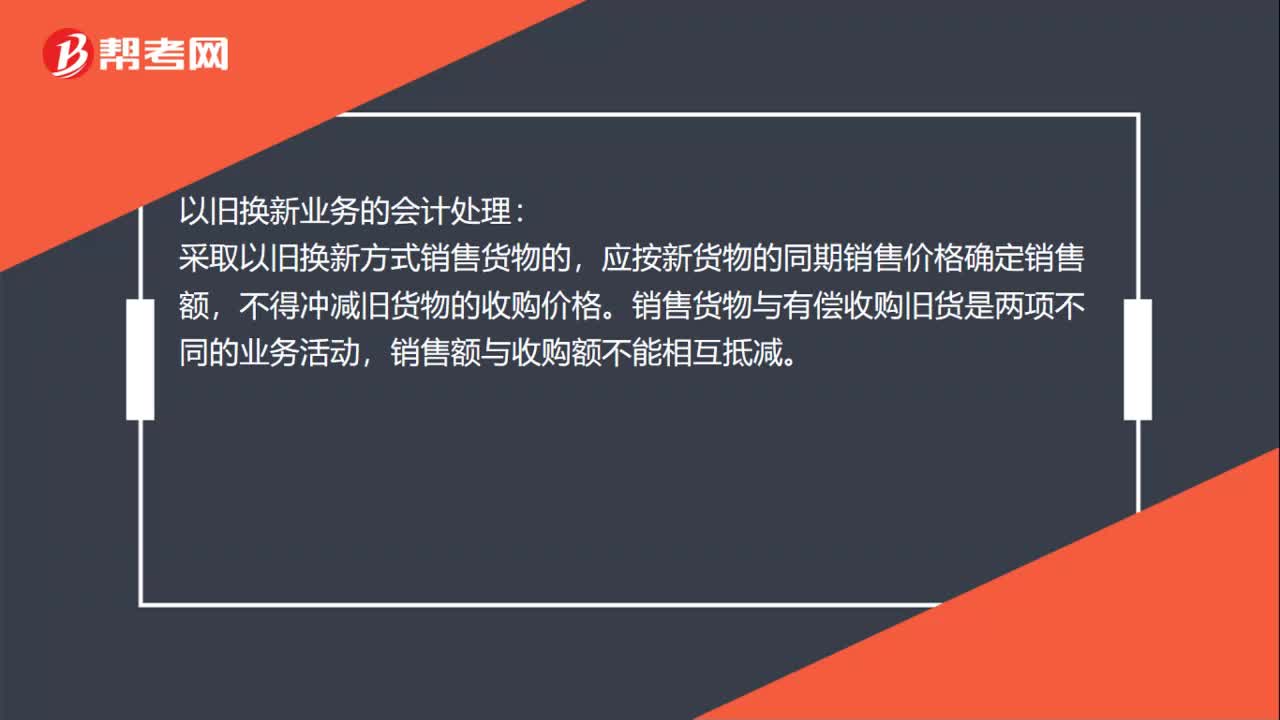

00:30

00:30以旧换新业务的会计处理是什么?:以旧换新业务的会计处理:采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,不得冲减旧货物的收购价格。销售货物与有偿收购旧货是两项不同的业务活动,销售额与收购额不能相互抵减。

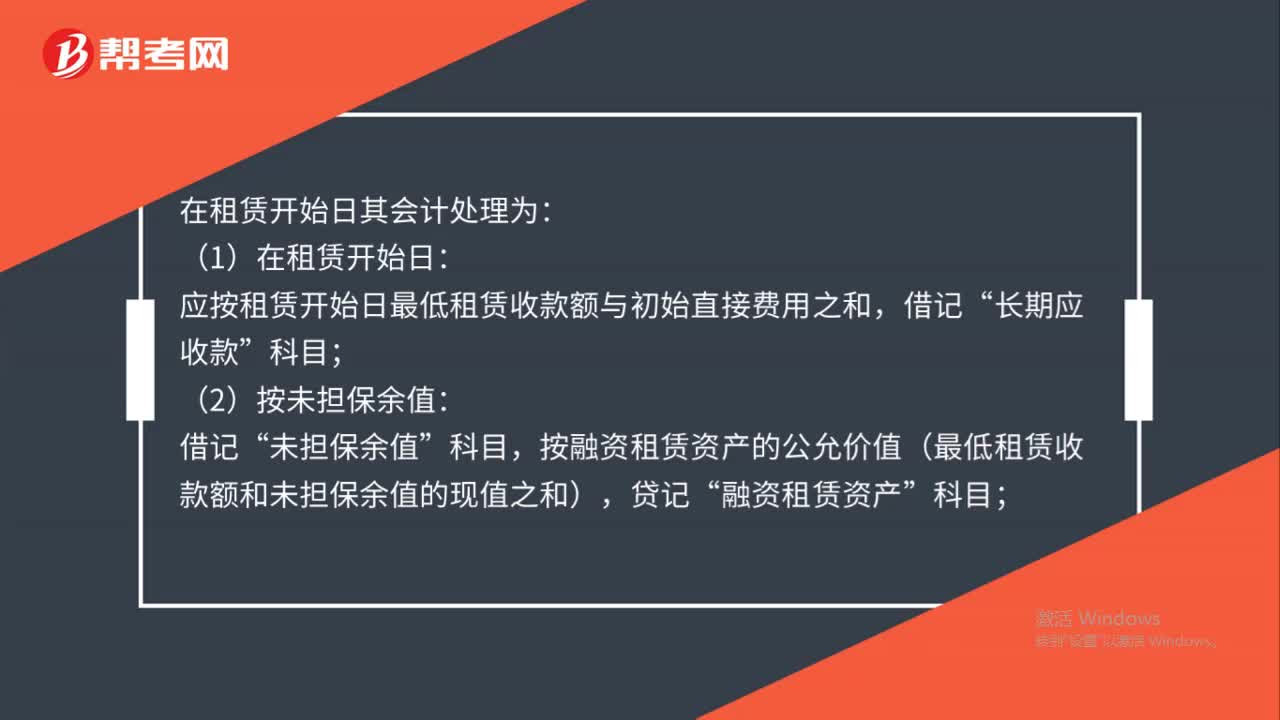

01:10

01:10租赁开始日会计如何处理?:在租赁开始日其会计处理为:(1)在租赁开始日:应按租赁开始日最低租赁收款额与初始直接费用之和,长期应收款”未担保余值”科目,按融资租赁资产的公允价值(最低租赁收款额和未担保余值的现值之和),融资租赁资产”(3)按融资租赁资产的公允价值与账面价值的差额:借记“营业外支出”科目或贷记“营业外收入”(4)按发生的初始直接费用:银行存款”(5)按其差额:贷记“未实现融资收益”科目。

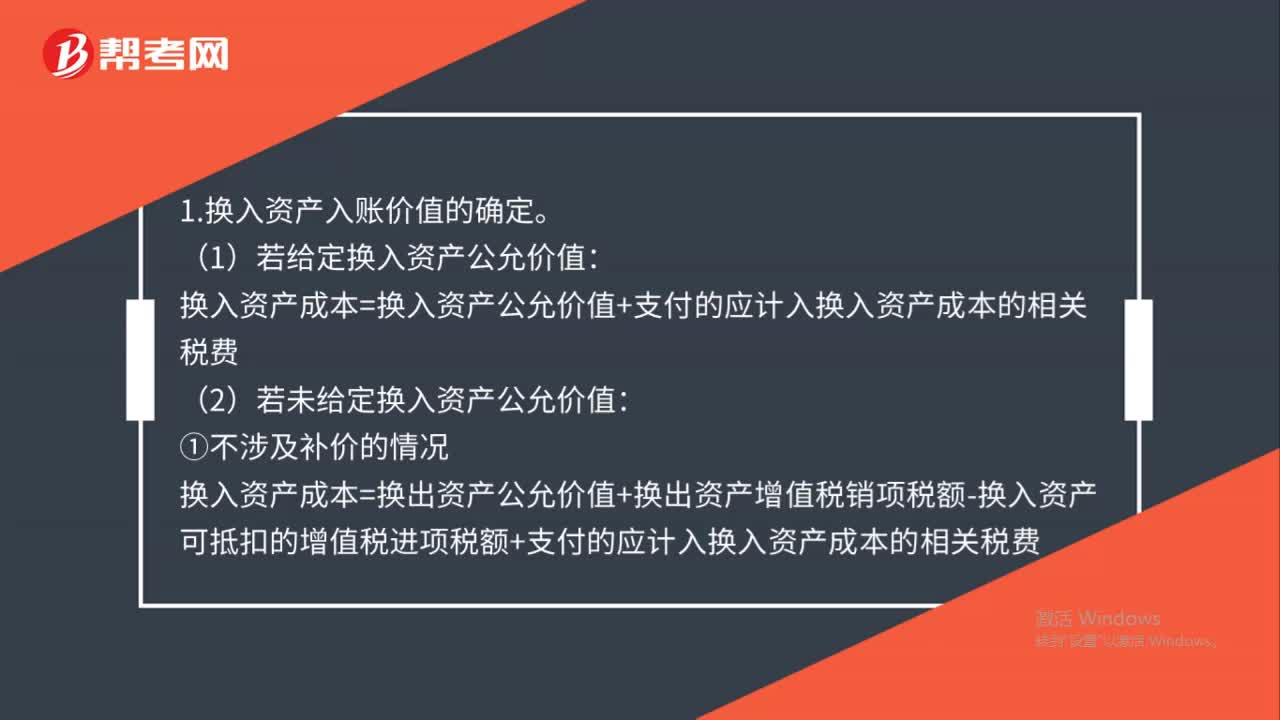

04:04

04:04以公允价值计量的非货币性资产交换的会计如何处理?:以公允价值计量的非货币性资产交换的会计如何处理?换入资产成本=换入资产公允价值+支付的应计入换入资产成本的相关税费:(2)若未给定换入资产公允价值。换入资产成本=换出资产公允价值+换出资产增值税销项税额-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费:

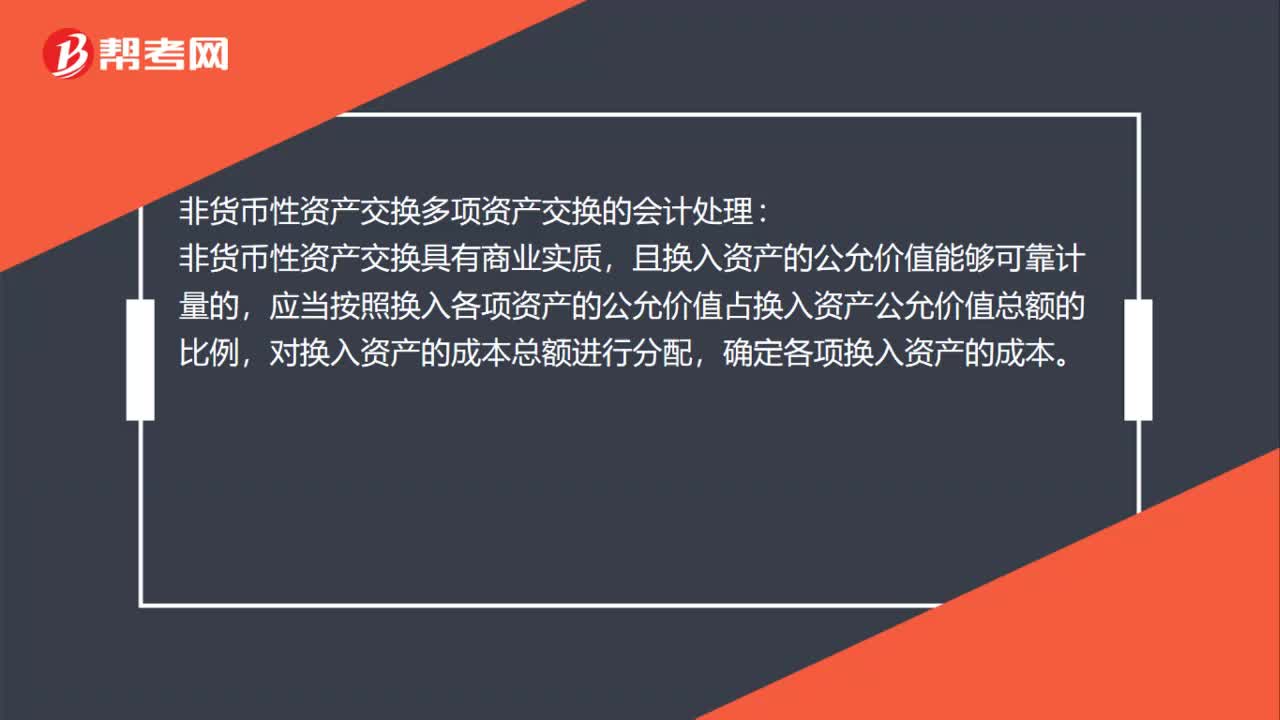

01:19

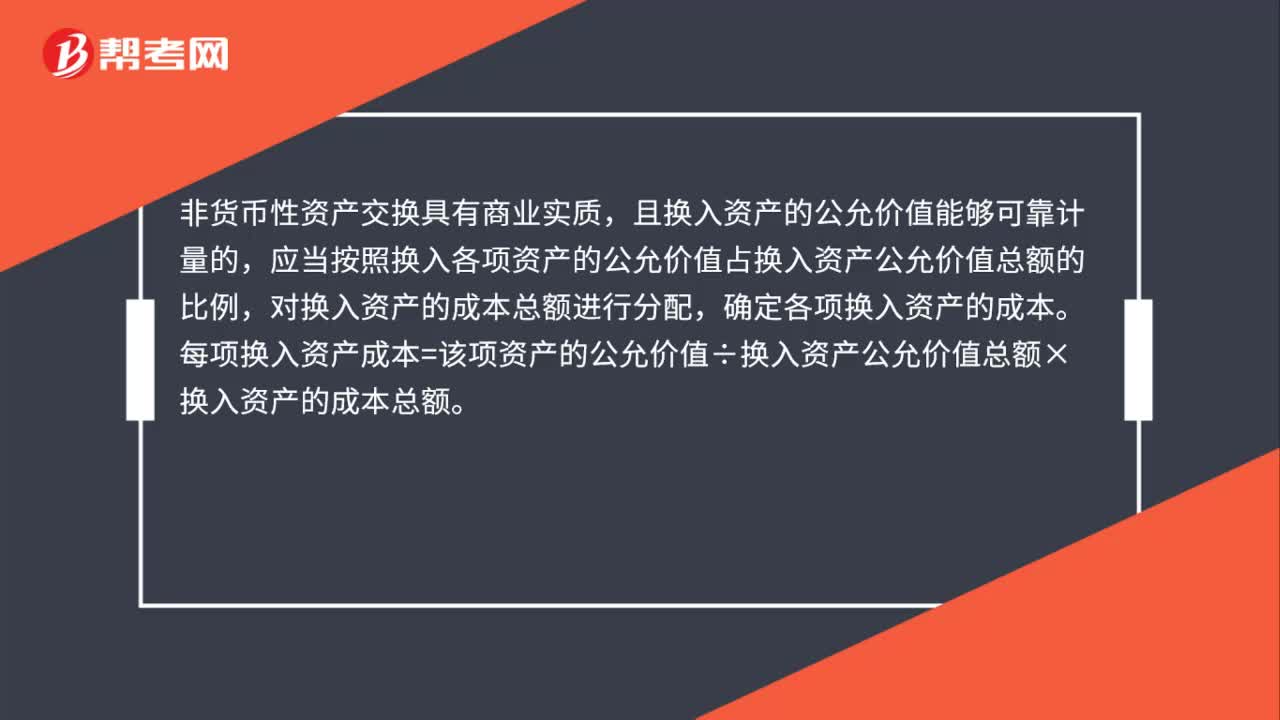

01:19非货币性资产交换多项资产交换的会计处理是什么?:非货币性资产交换多项资产交换的会计处理:且换入资产的公允价值能够可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

00:28

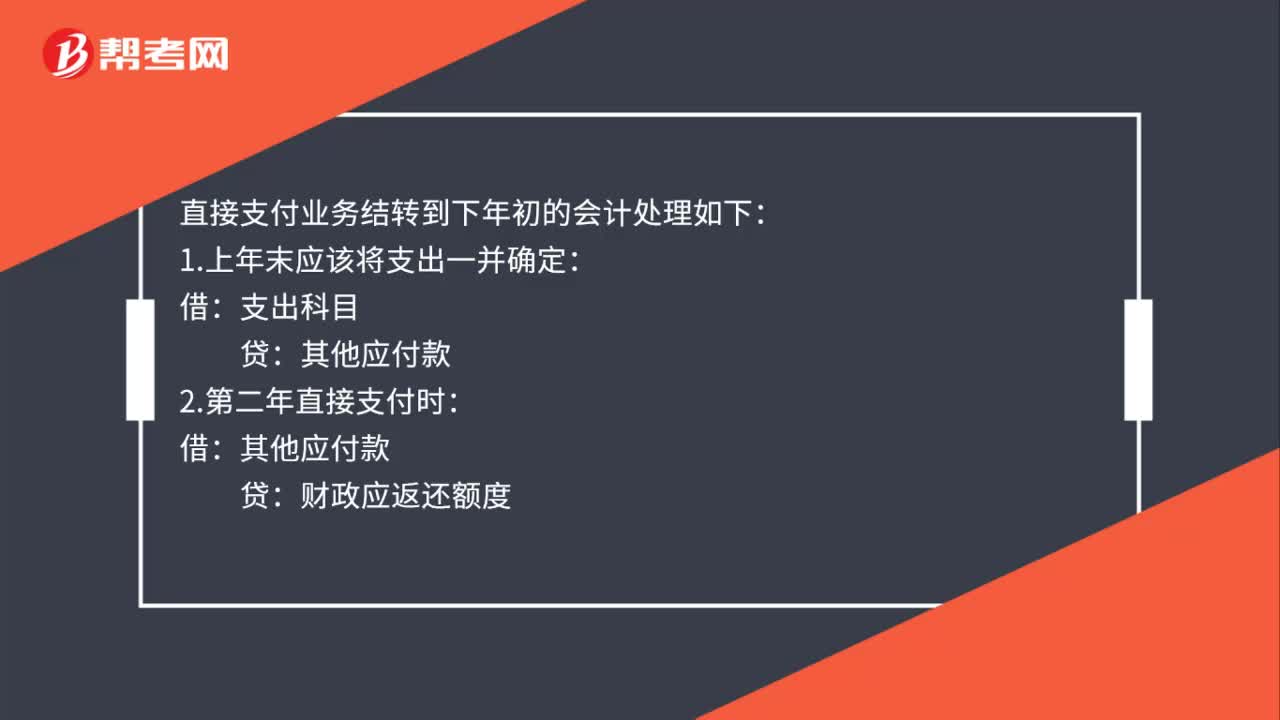

00:28直接支付业务结转到下年初的会计如何处理?:直接支付业务结转到下年初的会计处理如下:1.上年末应该将支出一并确定:支出科目:2.第二年直接支付时:借其他应付款贷财政应返还额度

02:29

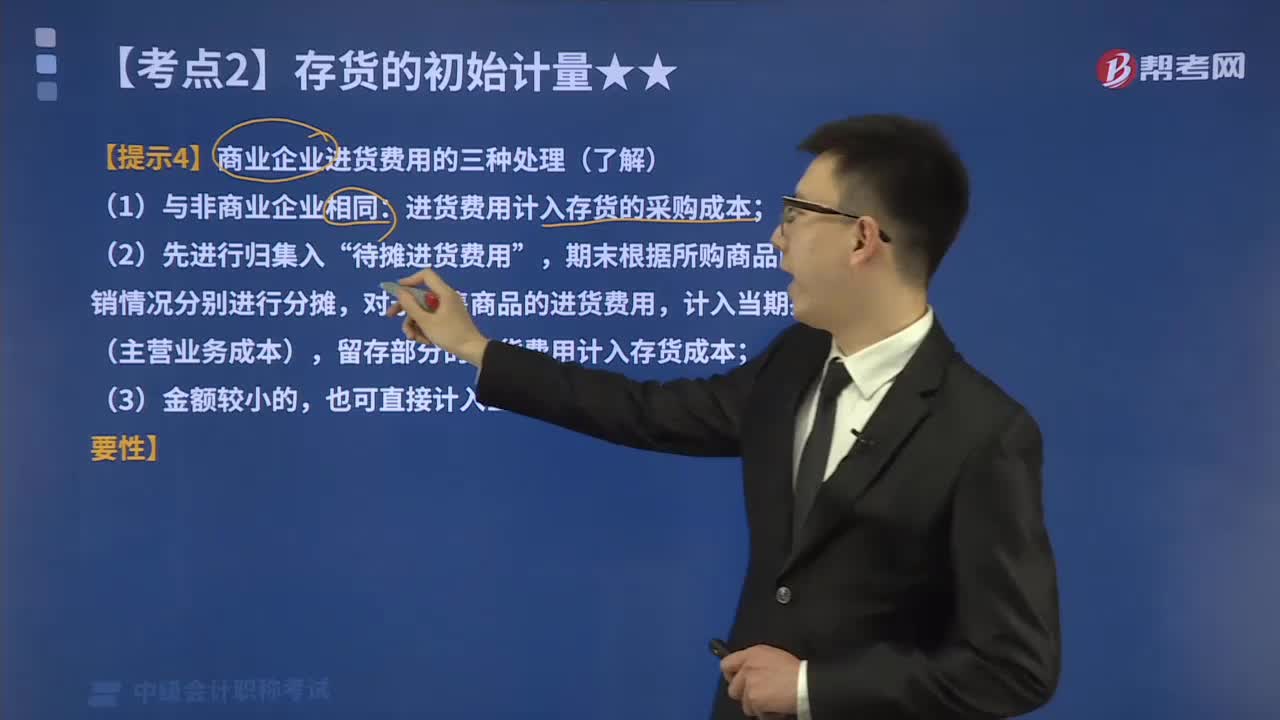

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日