下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理第十章 衍生产品5道练习题,附答案解析,供您备考练习。

1、下列()情况时,该期权为实值期权。Ⅰ.当看涨期权的执行价格低于当时的标的物价格时Ⅱ.当看涨期权的执行价格高于当时的标的物价格时Ⅲ.当看跌期权的执行价格高于当时的标的物价格时Ⅳ.当看跌期权的执行价格低于当时的标的物价格时【组合型选择题】

A.Ⅰ、Ⅱ

B.Ⅰ、Ⅲ

C.Ⅲ、Ⅳ

D.Ⅱ、Ⅳ

正确答案:B

答案解析:选项B符合题意:执行价格低于标的物市场价格的看涨期权(Ⅰ项正确)和执行价格高于标的物市场价格的看跌期权(Ⅲ项正确)为实值期权; 执行价格高于标的物市场价格的看涨期权和执行价格低于标的物市场价格的看跌期权为虚值期权。

2、当沪深300指数从4920点跌到4910点时,沪深300指数期货合约的实际价格波动为()元。【选择题】

A.1000

B.3000

C.5000

D.8000

正确答案:B

答案解析:选项B正确:沪深300指数期货合约的乘数为每点300元,当沪深300指数下跌10点时,其实际价格波动=合约乘数x指数波动=10 X 300 = 3000(元)。

3、某投资者买入的原油看跌期权合约的执行价格为12.50美元/桶,而原油标的物价格为12.90美元/桶。此时,该投资者拥有的看跌期权为()期权。【选择题】

A.实值

B.虚值

C.极度实值

D.极度虚值

正确答案:B

答案解析:选项B正确:看跌期权合约的执行价格为12. 50美元/桶,小于原油标的物价格12.90美元/ 桶,因此属于虚值期权。当看跌期权的执行价格远远低于当时的标的物价格时,为极度虚值期权。

4、某客户在国内市场以4020元/吨买入5月大豆期货合约10手,同时以4100元/吨卖出 7月大豆期货合约10手,价差变为140元/吨时该客户套利交易的盈亏状况为 ()元。【选择题】

A.盈利 8000

B.亏损 14000

C.亏损 6000

D.盈利 14000

正确答案:C

答案解析:选项C正确:该交易者卖出价格较高的合约,同时买入价格较低的合约,该策略为卖出套利,价差缩小时盈利。建仓时价差=4100 - 4020 = 80(元/吨),平仓时价差=140 (元/吨),价差扩大,该交易者亏损,亏损为:(140-80)x10x10=6000(元)。

5、假设投资基金投资组合包括三种股票,其股票价格分别为50元、20元与10元,股数分别为1万、2万与3万股,β系数分别为0. 8、1. 5与1,假设上海股指期货单张合约的价值是10万元。则进行套期保值所需的合约份数约为()份。【选择题】

A.11

B.12

C.13

D.14

正确答案:C

答案解析:选项C正确:(1)计算投资组合的β系数:β= (50x1 x0.8 +20x2x1.5 +10x3 x 1.0)÷(50 x 1 + 20 x 2 + 10 x 3 )= 130 ÷120 ≈1. 083 ;(2)期货合约份数=120÷10 x 1. 083 ≈13 (份),因此所需的套期保值合约份数为13份。

480

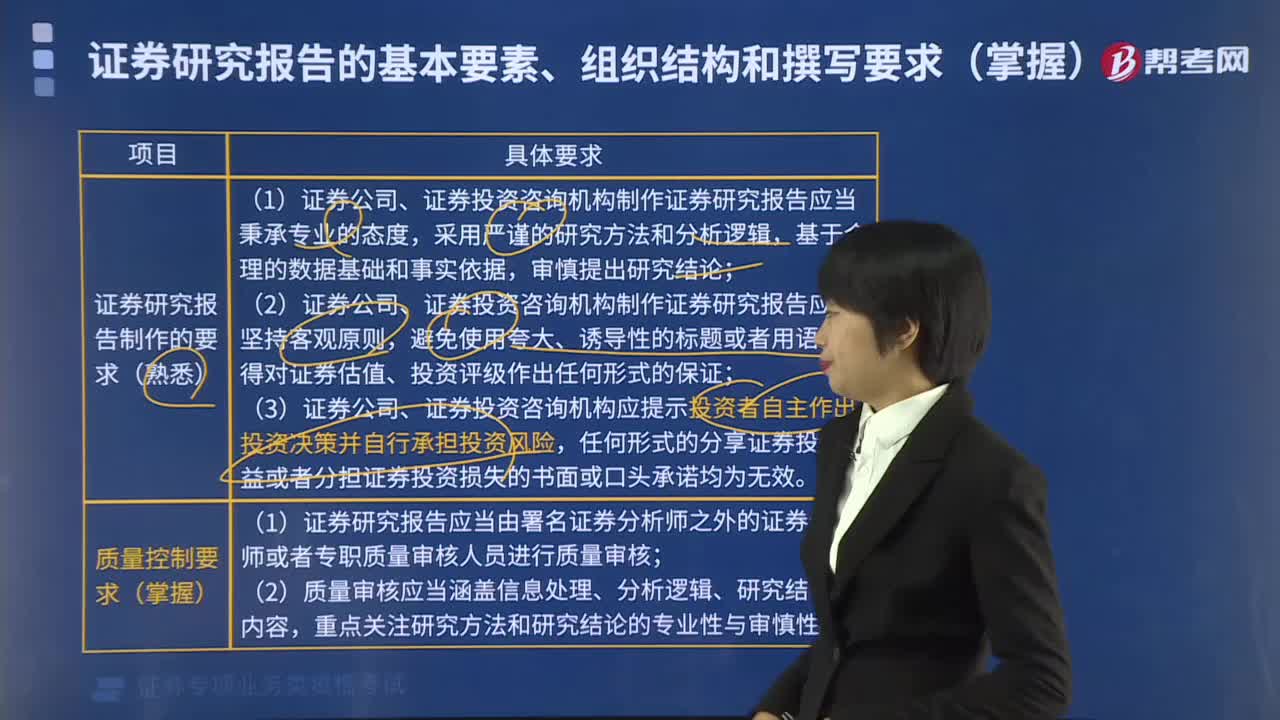

480证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

270

270证券分析师考试章节重要考点都有哪些?:证券分析师考试章节重要考点都有哪些?相对来说本章涉及的概念性知识点比较容易记忆。涉及到的计算(单利、复利终值、现值等)在考试中涉及得比较多,第4章主要涉及数理统计的运用,其中关于均值、方差等的计算需要注意理解掌握。对于概念性知识点方面;主要宏观经济政策、主要货币政策工具、货币供应量的三个层次等都需要特别掌握,公司主要财务比率的分析以及国内生产总值的计算方法等也需要特别掌握。

49

49证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?:证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?证券分析师胜任能力考试科目设置一科,科目名称为《发布证券研究报告业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

01:31

01:312020-05-15

04:302020-05-15

00:492020-05-15

00:38

00:382020-05-15

04:09

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料