下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、套期保值的本质是()。【选择题】

A.获益

B.保本

C.风险对冲

D.流动性

正确答案:C

答案解析:选项C正确:套期保值的本质是风险对冲。

2、()遵循以下原则:经济性原则、合理性原则、协调性原则和平衡性原则。【选择题】

A.产业结构政策

B.产业组织政策

C.产业技术政策

D. 产业布局政策

正确答案:D

答案解析:选项D正确:产业布局政策一般遵循以下原则:(1)经济性原则;(2)合理性原则;(3)协调性原则;(4)平衡性原则。

3、某交易者在3 月20 日卖出1 手7 月份大豆合约,价格为1840 元/吨,同时买入1 手9 月份大豆合约价格为1890 元/吨,5 月20 日,该交易者买入1 手7 月份大豆合约,价格为1810 元/吨,同时卖出1 手9 月份大豆合约,价格为1875 元/吨,请计算套利的净盈亏()。【选择题】

A.亏损150 元

B.获利150 元

C.亏损160 元

D.获利160 元

正确答案:B

答案解析:选项B正确:7月份期货合约:盈利=1840-1810=30(元/吨); 9月份期货合约:亏损=1890-1875=-15(元/吨);大豆期货合约每手10吨,因此,套利盈利:(30-15)×10=150(元),获利150元。

4、某投资者买入的原油看跌期权合约的执行价格为12.50美元/桶,而原油标的物价格为12.90美元/桶。此时,该投资者拥有的看跌期权为()期权。【选择题】

A.实值

B.虚值

C.极度实值

D.极度虚值

正确答案:B

答案解析:选项B正确:看跌期权合约的执行价格为12. 50美元/桶,小于原油标的物价格12.90美元/ 桶,因此属于虚值期权。当看跌期权的执行价格远远低于当时的标的物价格时,为极度虚值期权。

5、丢同一个骰子5次,5次点数之和大于30为( )。【选择题】

A.随机事件

B.必然事件

C.互斥事件

D.不可能事件

正确答案:D

答案解析:选项D正确:丢同一个骰子5次,点数之和最多为30,是不可能大于30,为不可能事件。

6、与可转换证券相关的价值有()。Ⅰ.实标价值Ⅱ.理论价值Ⅲ.失衡价值Ⅳ.转换价值【组合型选择题】

A.Ⅰ、 Ⅱ

B.Ⅰ、Ⅲ

C.Ⅱ 、Ⅲ

D.Ⅱ 、Ⅳ

正确答案:D

答案解析:选项D符合题意:可转换证券的价值有投资价值、转换价值(Ⅳ项正确)、理论价值(Ⅱ项正确)及市场价值之分。

7、回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型的基本假设是()。Ⅰ.被解释变量与解释变量之间具有线性关系Ⅱ.随机误差项服从正态分布Ⅲ.各个随机误差项的方差相同Ⅳ.各个随机误差项之间不相关【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:D

答案解析:选项D符合题意:一元线性回归模型为:,(Ⅰ= 1,2,3,…,n),其中yⅠ为被解释变量,XⅠ为解释变量,μⅠ是一个随机变量,称为随机项。要求随机项μⅠ和自变量xⅠ满足的统计假定如下:(1)每个μⅠ均为独立同分布,服从正态分布的随机变量,且E(μⅠ)=0,V(μⅠ)=σ2=常数;(2)随机项μⅠ与自变量的任一观察值XⅠ不相关,即Cou(μⅠ,XⅠ)=0。

8、IS曲线和LM曲线相交时表示()。【选择题】

A.产品市场处于均衡状态,而货币市场处于非均衡状态

B.产品市场处于非均衡状态,而货币市场处于均衡状态

C.产品市场与货币市场都处于均衡状态

D.产品市场与货币市场都处于非均衡状态

正确答案:C

答案解析:选项B正确:IS-LM模型要求同时达到下面的两个条件:(1)I(r)=S(Y),即IS;(2) 即LM,其中,I为投资,S为储蓄,M为名义货币量,P为物价水平,M/P为实际货币量,Y为总产出,r为利率。两条曲线交点处表示产品市场和货币市场同时达到均衡。

9、下列关于IS- LM模型的说法中,正确的有( )。Ⅰ.1936年凯恩斯发表了他的划时代著作《就业、利息和货币通论》Ⅱ.IS-LM模型最初是由英国经济学家J.希克斯在1936年提出的Ⅲ.IS-LM模型又被称为“希克斯一汉森模型”,通称修正凯恩斯模型Ⅳ.IS-LM模型是凯恩斯宏观经济学的核心,凯恩斯主义的全部理论与政策分析都是围绕这一模型而展开的 【组合型选择题】

A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:C

答案解析:选项C符合题意:IS-LM模型最初是由英国经济学家 J.希克斯在1937年发表的《凯恩斯先生与古典学派》一文中提出的,1948年美国经济学家A.汉森在《货币理论与财政政策》以及1953年在《凯恩斯学说指南》中对这一模型作了解释,因此这一模型又被称为“希克斯一汉森模型”,通称修正凯恩斯模型。(Ⅱ项错误)

10、已知A股票的预期收益率为10%,收益率的标准差为7%,假设无风险收益率为4%,A股票风险价值系数为0.2,则A股票的风险收益率与必要收益率分别是()。【选择题】

A.14%;18%

B.2%;6%

C.12%;16%

D.8%;12%

正确答案:A

答案解析:选项A符合题意:A股票收益率的标准离差率=7%/10%=0.7;风险收益率=风险价值系数x收益率标准离差率;A股票风险收益率=0.2×0.7×100%=14%;A股票必要收益率=4%+14%=18%。

480

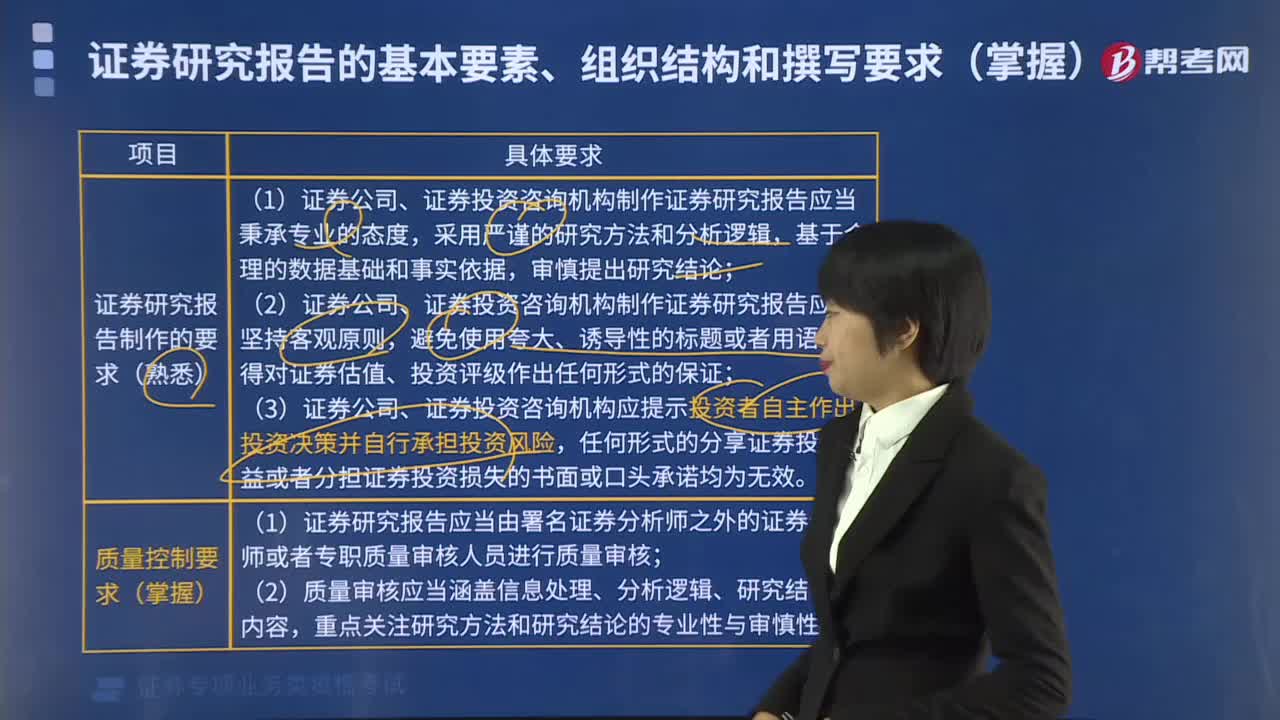

480证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

501

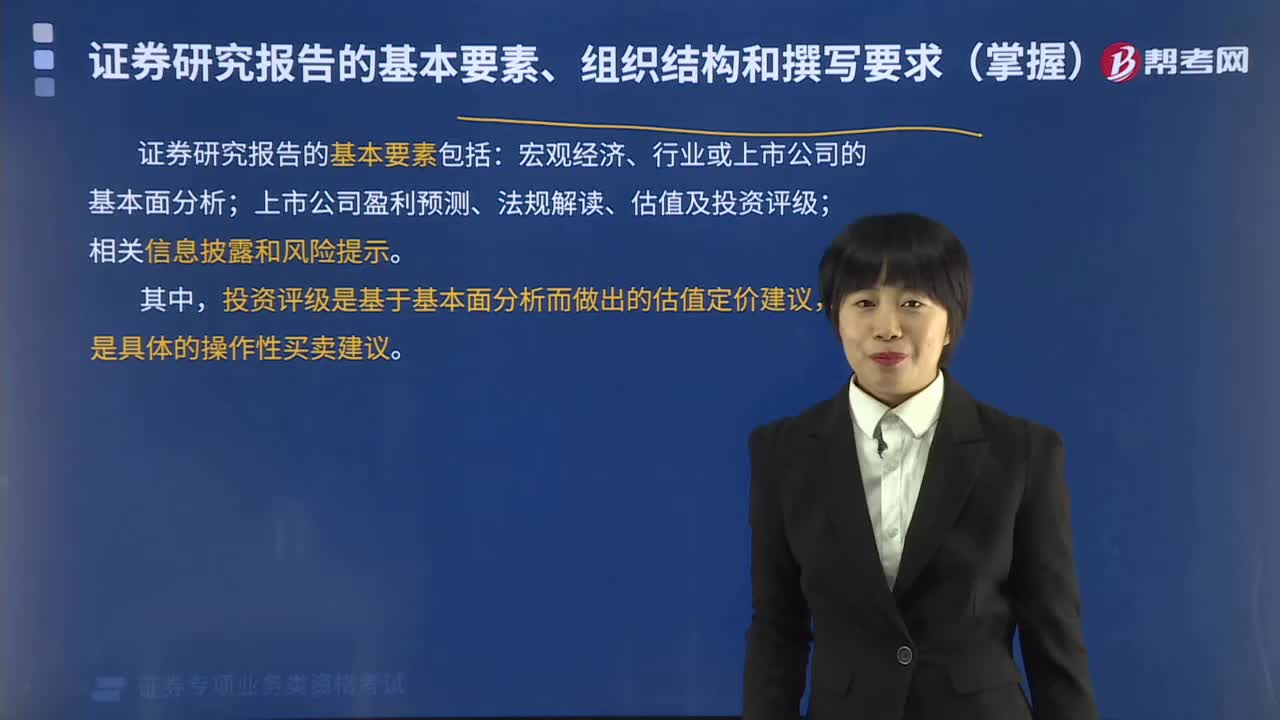

501证券研究报告的基本要素包括哪些?:证券研究报告的基本要素包括:上市公司盈利预测、法规解读、估值及投资评级;证券研究报告主要包括涉及证券及证券相关产品的价值分析报告、行业研究报告、投资策略报告等。证券研究报告可以采用书面或者电子文件形式。证券研究报告”(2)证券公司、证券投资咨询机构的名称;(3)具备证券投资咨询业务资格的说明;(4)署名人员的证券投资咨询执业资格证书编码;(5)发布证券研究报告的时间;

49

49证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?:证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?证券分析师胜任能力考试科目设置一科,科目名称为《发布证券研究报告业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

01:31

01:312020-05-15

04:30

04:302020-05-15

00:492020-05-15

00:38

00:382020-05-15

04:09

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料