下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

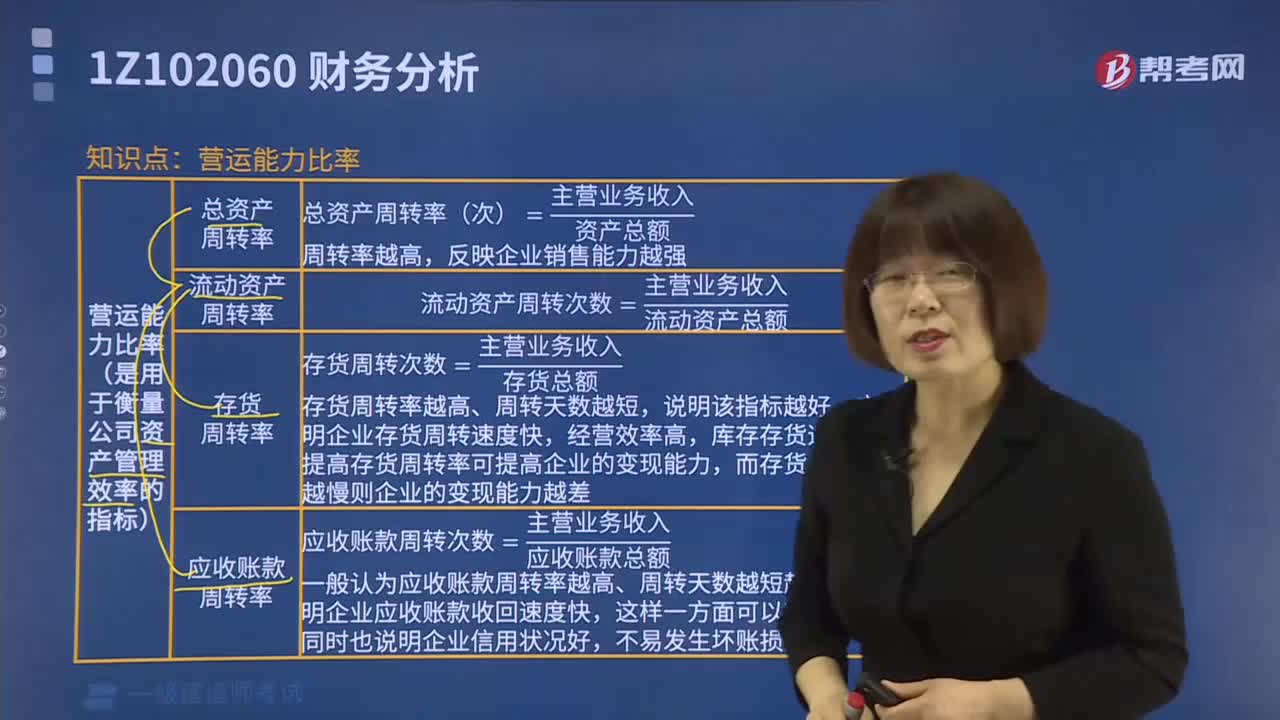

带你了解一下什么是营运能力比率?

财务比率分析是比率分析法在财务分析中的具体应用。常用的财务比率分析指标主要包括:偿债能力比率、营运能力比率、盈利能力比率和发展能力比率。本文重点介绍营运能力比率。

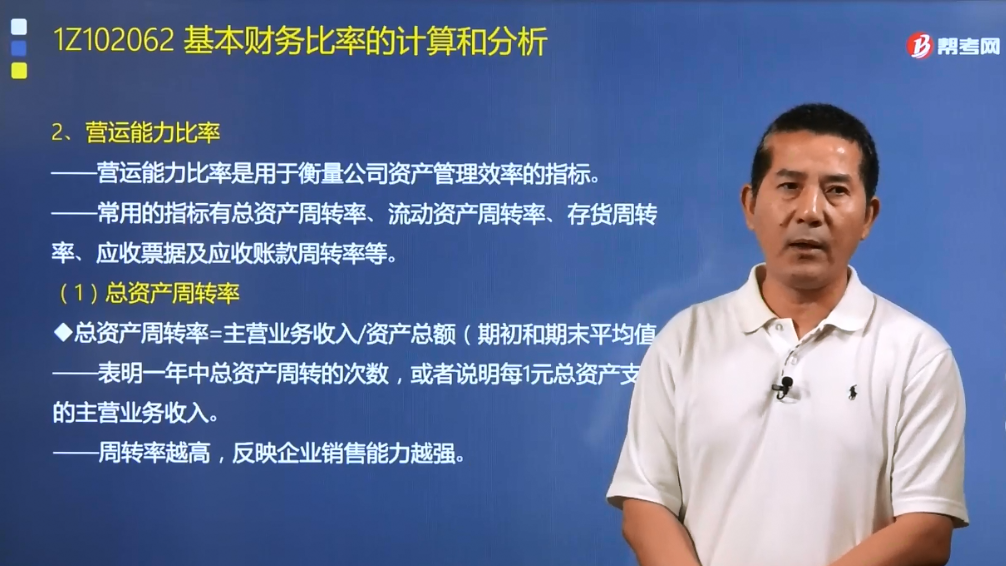

营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收票据及应收账款周转率等。

1.总资产周转率

(1)计算公式:总资产周转率=主营业务收入÷资产总额(期初和期末平均值)

(2)总资产周转率表明一年中总资产周转的次数,或者说明每1元总资产支持的主营业务收入。周转率越高,反映企业销售能力越强。

2.流动资产周转率

通常用周转次数和周转天数来表示,计算公式如下:

(1)流动资产周转次数=主营业务收入÷流动资产总额(期初和期末平均值)

(2)流动资产周转天数=计算期天数÷流动资产周转次数

3.存货周转率

存货周转率指标有存货周转次数和存货周转天数两种形式,计算公式如下:

(1)存货周转次数=主营业务收入÷存货总额(期初和期末平均值)

(2)存货周转天数=计算期天数÷存货周转次数

4.应收票据及应收账款周转率

通常用应收票据及应收账款周转次数和应收票据及应收账款周转天数两种形式来表示,计算公式如下:

(1)应收票据及应收账款周转率(周转次数)=主营业务收入÷应收票据及应收账款总额

(2)应收票据及应收账款周转天数=计算期天数÷应收票据及应收账款周转次数

下面我们列举一道一级建造师考试真题和一道例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列财务指标中,数值越大则表示企业销售能力越强的指标是( )。

A.流动比率

B.净资产收益率

C.资产负债率

D.总资产周转率

【答案】D

【解析】本题的考核点是总资产周转率指标的相关概念。总资产周转率表明一年中总资产周转的次数,或者说明每1元总资产支持的主营业务收入。周转率越高,反映企业销售能力越强。

【2018年一级建造师考试真题】某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万元,其中主营业务收入为832万元,则该企业一年中总资产周转率为( )次。

A.1.80

B.1.73

C.1.60

D.1.54

【答案】C

【解析】本题的考核点是基本财务比率的计算。

总资产周转率=主营业务收入÷资产总额

其中,资产总额=(期初资产总额+期末资产总额)÷2=(500+540)÷2=520(万元)

所以,总资产周转率=832÷520=1.60(次)

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料